新手必看錦囊:當好公司遇上「這 1 件事」往往為股價創造相對便宜的買點!

2021-05-19 11:38

更新:2022-02-23 13:40

(圖片來源:shutterstock)

完整判斷公司獲利,不僅要考慮本業,還要觀察「業外收益」

前一篇文章提及,如果想觀察一間公司本業的獲利狀況,可以參考營業利益,至於要瞭解本業獲利好壞與否,則可以參考營業利益率的變化,但想要知道一間公司最終的獲利狀況,還需要考量「業外收益」,業外收益公式:(業外收入 – 業外支出)。

「業外收益」可分為一次性及持續性

一般來說,業外收益可分為一次性及持續性。舉凡處份不動產及設備、資產重估損益、短期投資損益、政府補助或開罰、匯兌損益等都屬於一次性業外收益,也就是非常態性的事件。而利息收入及支出、股利收入、租金收入、採權益法認列之投資損益都屬於持續性的業外收益。

其中短期投資損益因為僅是短期投資,所以主要會觀察被投資公司的股價變化,而採權益法認列之投資損益來源為一間公司的轉投資公司,屬於長期持有標的,可能是策略合作夥伴,也可能是集團內部的公司,例如鴻海(2317)集團、台塑(1301)集團就有許多轉投資公司,因此他們在業外收益中的採權益法認列之投資損益可視為持續性收益。

另外要特別提到的是匯兌損益,雖然此列為一次性業外收益,但時常可以發現雖然公司本業獲利良好,卻因為匯兌損失而對整體獲利造成重大影響。以出口為導向的台灣來說,當新台幣升值,企業若避險不及就可能產生匯兌損失,且通常匯率升值的現象不會僅維持一個季度,因此匯兌損失所造成的利空可能會延續一段時間。從 2019 下半年以來,隨著台商回流、疫情控制相對較佳、企業獲利展望佳等因素,持續吸引熱錢流入台灣市場,以新台幣兌美元來說就從 31 元一路升值到 28 元,投資人不得不留意匯兌損失對企業整體獲利所造成的負面影響。

「營業利益」+「業外收益」=「稅前淨利」

「稅前淨利」-「稅額」=「稅後淨利」= 一間公司實際的總獲利

講完「業外收益」的概念後,加計代表本業獲利的「營業利益」,就可以得出一間公司的「稅前淨利」,如果當公司有獲利自然要繳稅,因此再扣除稅額後可以得到「稅後淨利」,也就是一間公司實際的總獲利。同樣的,每間公司業務及規模皆不相同,通常不會以「稅後淨利」的絕對金額進行比較,而會以比率的方式呈現獲利能力,也就是「稅後淨利率」,公式為:(稅後淨利 / 營業收入)*100%。接著,讓我們直接以統一超(2912)、裕日車(2227)、光寶科(2301)來舉例業外收益對整體獲利所造成的影響。

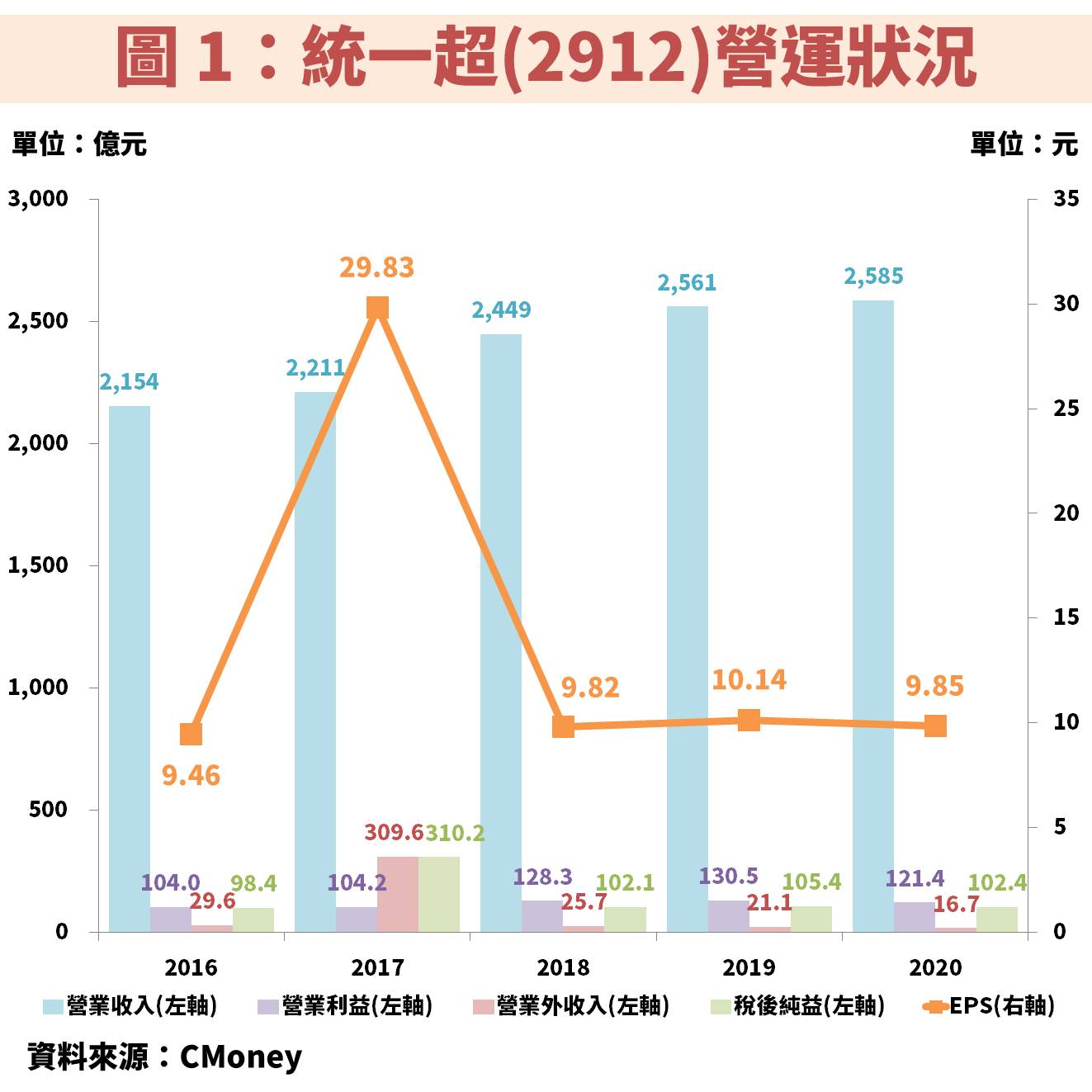

範例 1:統一超(2912) 2017 年出售上海星巴克股權造成 EPS 跳增

從圖 1 可以看到統一超(2912)的 EPS 在 2017 年大幅跳升,主因當年統一(1216)及統一超(2912)出售上海星巴克股權,統一超(2912)因此認列業外利益約 245 億元,貢獻 EPS 約 19.60 元。因為出售股權並非常態性事件,可以視為一次性業外收益,因此若扣除一次性出售股權的業外利益,EPS 應為 10.23 元。

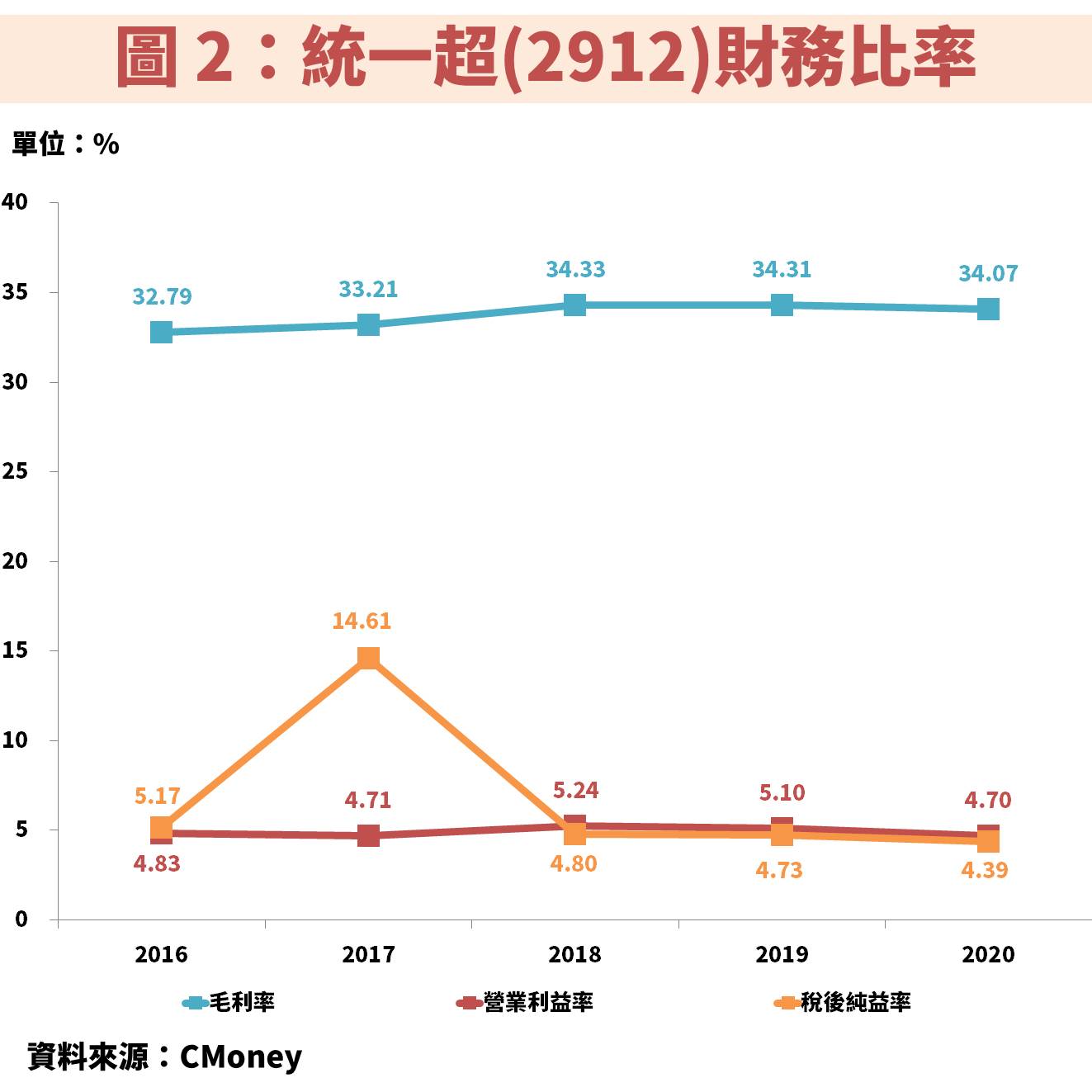

投資人也可以很快速從圖 2 中的財務比率,瞭解一間公司當期的獲利是否有過多的業外收益,以統一超(2912)來說,代表本業獲利能力的營業利益率,通常與代表整體獲利能力的「稅後淨利率」趨勢一致,而從前文提及的公式可知,兩者之差除了稅額主要就是「業外收益」,只要有較大的一次性業外收益出現,便會造成「稅後淨利率」出現大幅度波動。

如果因為一次性業外收益急著追股價,可能要住上長期套房

因為一次性業外收益通常是特殊事件,不能視為公司獲利突然大幅轉好就貿然投資,否則有可能要住長期套房。從統一超(2912)的股價線圖觀察到,2017 年 Q4 因為出售股權的一次性業外收益使 EPS 跳增,股價短時間內也跟著上漲,但是當後續營運回歸正常,股價也跟著回歸基本面。

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑

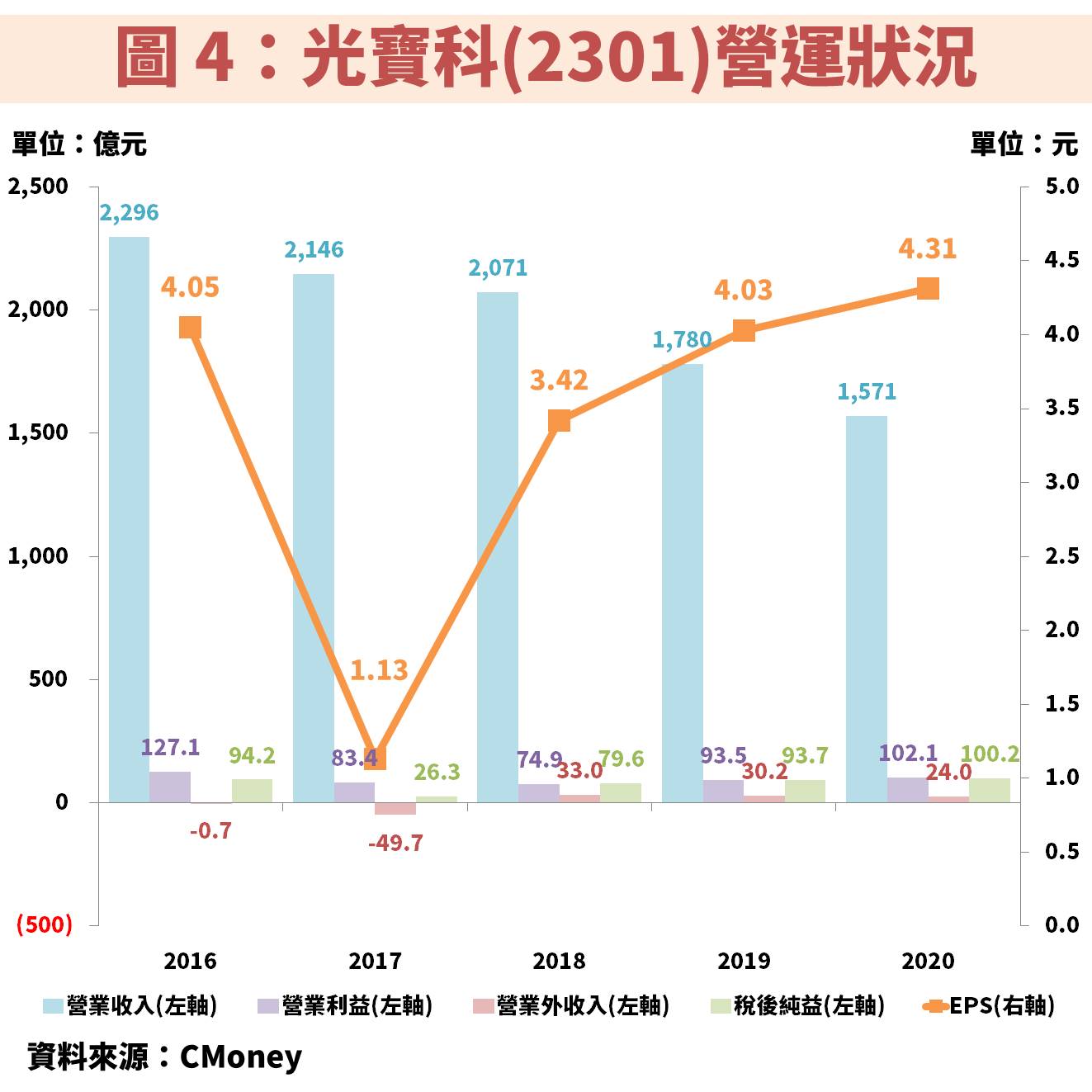

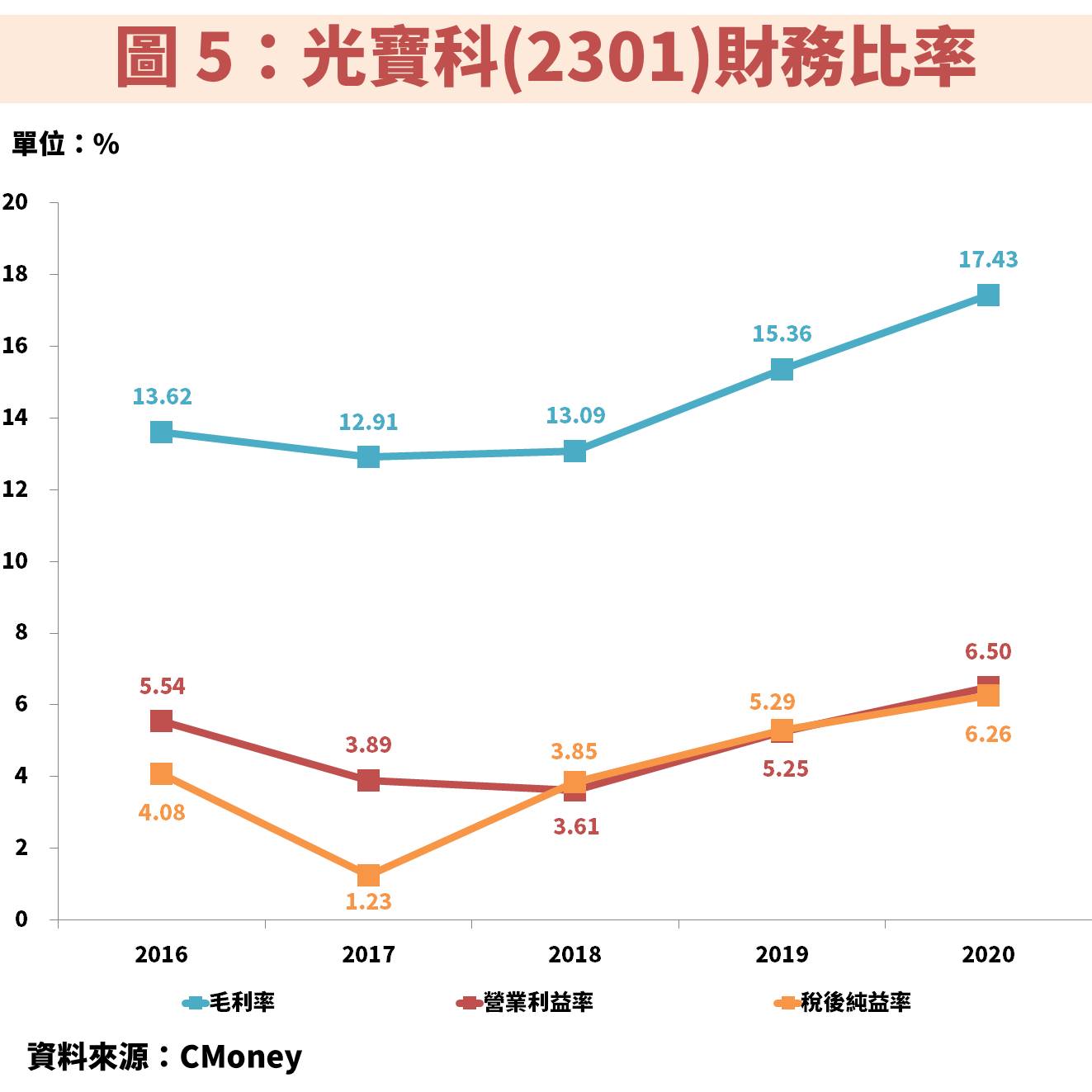

範例 2:光寶科(2301) 2017 年進行一次性資產減損

接著來看一次性業外損失的案例光寶科(2301),2007 年光寶科(2301)看好手機相關產品的市場,併購手機機殼大廠芬蘭商貝爾羅斯(PERLOS),2017 年 Q3 因為手機鏡頭模組競爭加劇,董事會決議進行 69.8 億元的資產減損,影響 EPS 約 3 元,包含 51.7 億元的商譽減損,以及 18.1 億元的機器設備減損,主要就是因為過去投資貝爾羅斯(PERLOS)與未來發展趨勢不符,商譽價值與產能利用率低於原先發展規劃,因此提列減損損失,同時也打消掉 10.8 億元的庫存。所以從圖 4 可以看到 2017 年的 EPS 從 4.05 元衰退 72% 至 1.13 元,也可以從圖 5 的「稅後淨利率」突然大幅下滑來判斷當時出現一次性的業外損失。

而一次性的業外損失也是特殊事件,雖然對短期股價可能產生負面影響,但實際上對於公司長期的獲利能力並沒有影響。可以看到光寶科(2301)雖然近年營業收入衰退,但主要是因為持續優化產品組合的策略,使得近年毛利率不斷攀升,帶動 2020 年 EPS 創下近 10 年新高。

好公司遇到一次性業外損失的倒楣事,反而讓股價出現相對便宜的好買點

從光寶科(2301)的股價線圖可以觀察到,雖然 2017 年因為短暫利空使股價下跌,但是因公司持續優化產品組合的長期營運策略奏效,帶動近年 EPS 不斷成長,也因此讓股價跟著水漲船高。從這個案例可以學習到,當好公司遇到一次性業外損失的倒楣事時,反而讓股價出現相對便宜的好買點。

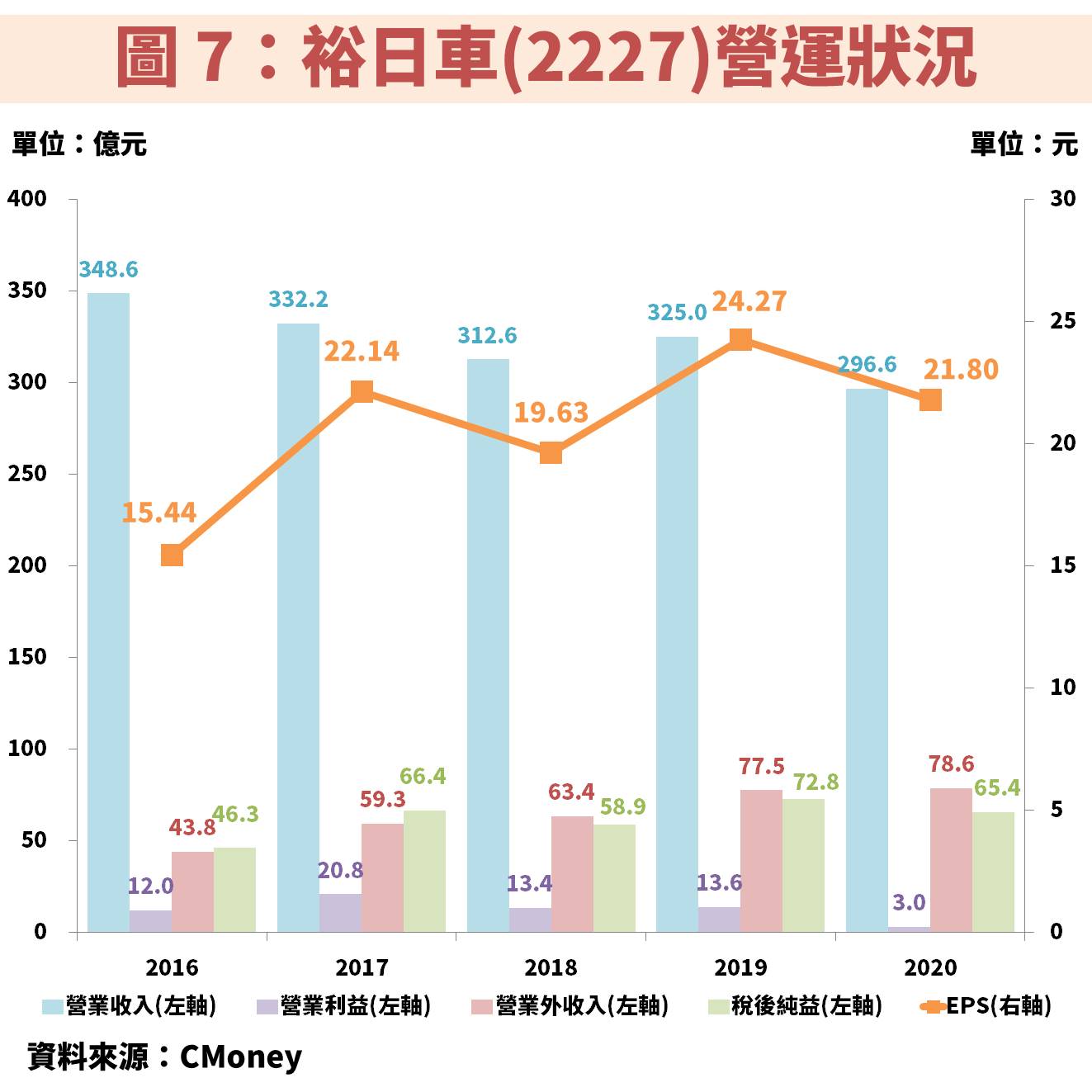

範例 3:裕日車(2227)轉投資中國汽車公司,長期穩定貢獻業外收益

最後,來看持續性業外收益的範例裕日車(2227),裕日車(2227)主要業務為成車銷售,代表性的汽車品牌有 2 款:NISSAN、INFINITI。不過裕日車(2227)除了本業在台灣銷售汽車以外,裕隆(2201)集團前董事長嚴凱泰更早已在中國佈局,利用轉投資的方式參與中國車市,透過義展海外投資公司(持股 100%),去投資義華大陸投資公司(持股 100%),再持有中國汽車相關業務的公司,其中轉投資最主要的獲利來源為中國廣州風神汽車(持股 42.69%)。

從圖 7 觀察裕日車(2227)的營運狀況,可以明顯觀察到每年的業外收入皆大於代表本業的營業利益,並且業外收益相當穩定,便可知裕日車(2227)的業外收益屬於持續性收益,甚至可以將其視為本業獲利來看待,畢竟裕日車(2227)是以轉投資的方式長期參與中國車市,並不會隨意將持股出售。

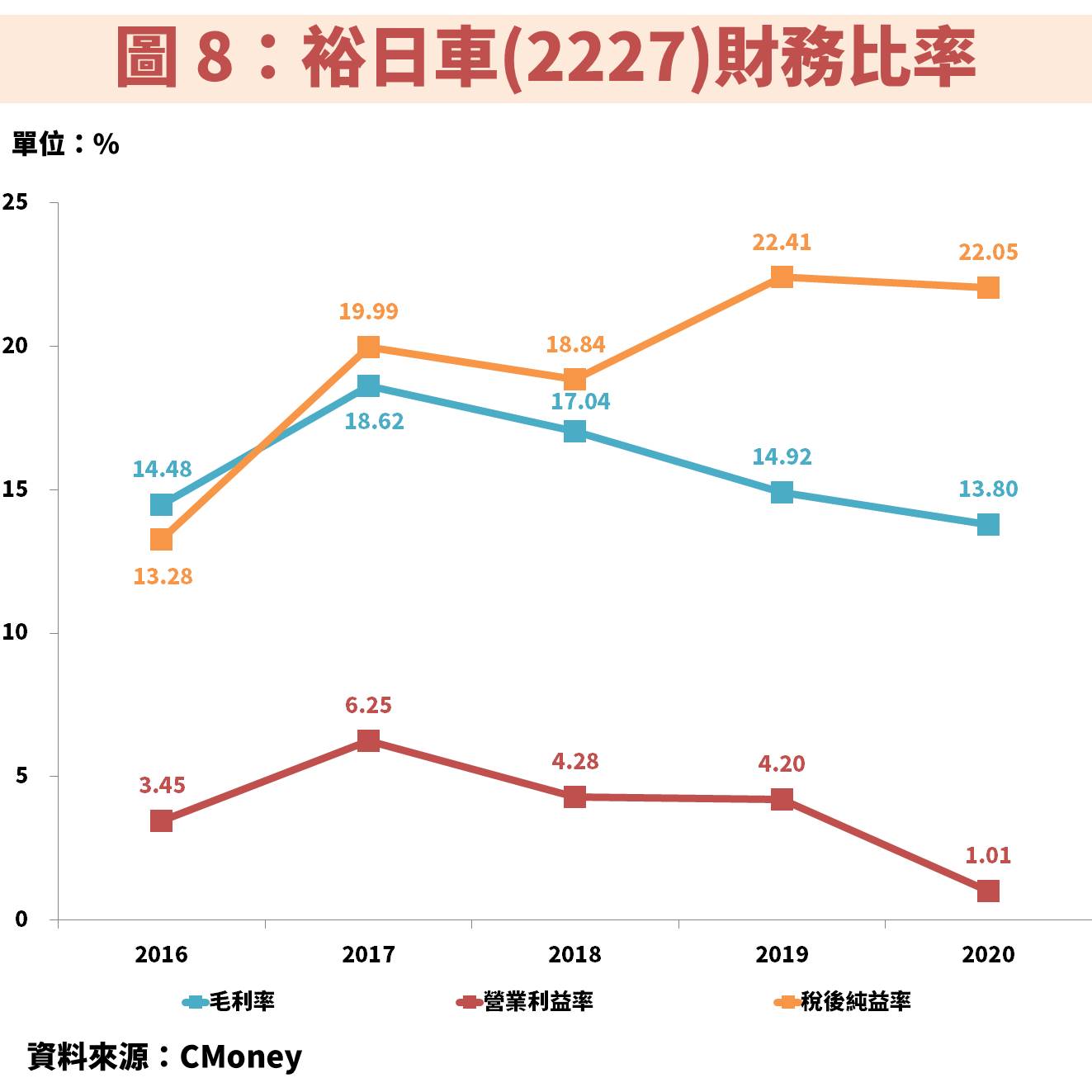

從圖 8 的財務比率也可以看到,「稅後淨利率」長期超越「營業利益率」甚至是「毛利率」,可見裕日車(2227)的業外收益對整體獲利表現具有決定性的關鍵作用。因此從這個案例我們可以學習到,並非看到業外收益大於本業獲利就是不好,而是要觀察業外收益是否持續性,若具有持續性基本上可以視為本業獲利看待。

重點結論:「業外收益」的觀察重點在於是否具持續性

最後重點結論一下,想要知道一間公司最終的獲利狀況,除了考慮代表本業的「營業利益」之外,還要考量「業外收益」,就可以得出「稅前淨利」,接著再扣除稅額後可以得到「稅後淨利」,也就是一間公司實際的總獲利,通常投資人會以「稅後淨利率」來表達整體的獲利能力表現。

從公式可以得知,影響「稅後淨利率」主要因素除了稅額之外就是「業外收益」,因此觀察「稅後淨利率」的波動便可知是否有一次性業外收益干擾。因為一次性業外收益僅是特殊事件造成,與公司長期的獲利表現沒有絕對關係,所以通常可以將其排除。當企業有一次性業外收入造成獲利大幅成長,切勿因此急著追股價,否則容易住長期套房,甚至可以趁著利多股價大漲之際,出脫股票獲利了結,例如統一超(2912)因為 2017 年業外收益灌注,在 2018 年配發破紀錄的 25 元現金股利,股價最高漲到 378 元,就應該逢高出脫。而當企業有一次性業外損失時,如果企業獲利前景沒有改變時,往往可以為好公司創造相對便宜的買點。

除此之外,業外收益也是有具持續性的來源,這種情況可以視為本業獲利來看,最常見的就是具有長期轉投資標的,位於業外項目的「採權益法認列之投資損益」。所以並不能看到業外收益大於本業獲利就說公司不務正業,關鍵還是要判斷公司的業外收益是否具持續性。

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 全球大跌不用怕!靠 00635U 抱緊黃金這個『避險王』

- 對等關稅引爆股市重挫!如何利用富邦NASDAQ(00662)抓住便宜機會?

- 0056出大事了,資本平準金變成「負數」,未來配息一定大幅縮水。

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏