聯準會(FED)雖延後降息時間點,但強調經濟強勁!未來股債市行情怎麼看?

2024-06-16 17:54

更新:2024-06-16 17:54

(圖片來源:shutterstock)

美國 FOMC 會議維持經濟強勁成長觀點,帶動全球股市再創高

Fed(美國聯準會)於台灣時間 2024/06/13(四)公告 FOMC (美國聯邦公開市場操作委員會)最新會議結果,全部官員一致通過,將美國聯邦基金利率維持在 5.25%~5.50% 區間,已經是連續 7 次按兵不動。

雖然目前遲遲沒有實施降息政策,但當日全球股市仍呈現大漲反應,主因聯準會強調現階段經濟還是保持強勁成長,符合之前文章分析的重點。即便降息時點遞延,但只要通膨維持下降趨勢,對股市來說關注重點就是經濟,只要保持軟著陸的路徑就有利維持多頭。

那麼本次會議還討論哪些細節?本篇文章將帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會」逐一說明對於股、債市可能的後續影響。

會後聲明稿:就業強勁帶動美國經濟穩健擴張,且通膨取得小幅進展

在「會後聲明稿」方面,可分為「經濟與通膨」、「貨幣政策」2 大部份,本次論述僅有小部份修改。其中在經濟方面維持前次觀點,表示就業強勁成長、經濟穩健擴張、失業率仍在低檔,暗示美國經濟相對具有韌性。

至於通膨方面,上次表示缺乏更多進展,但因為最新公告 5 月 CPI 低於預期,本次調整為取得小幅進展,暗示通膨有看到滑落跡象。

最後在貨幣政策方面,多數官員同意 2024 年降息是適當的,只是時間點還需要謹慎討論。另外為了提供市場更多流動性,確定每月縮減資產負債表的速度會放緩,未來減少公債的上限將由 600 億美元下修至 250 億美元,而 MBS(不動產抵押貸款證券)則維持 350 億美元,相當於讓公債需求減少的速度放緩,也算是另一種貨幣寬鬆的展現。

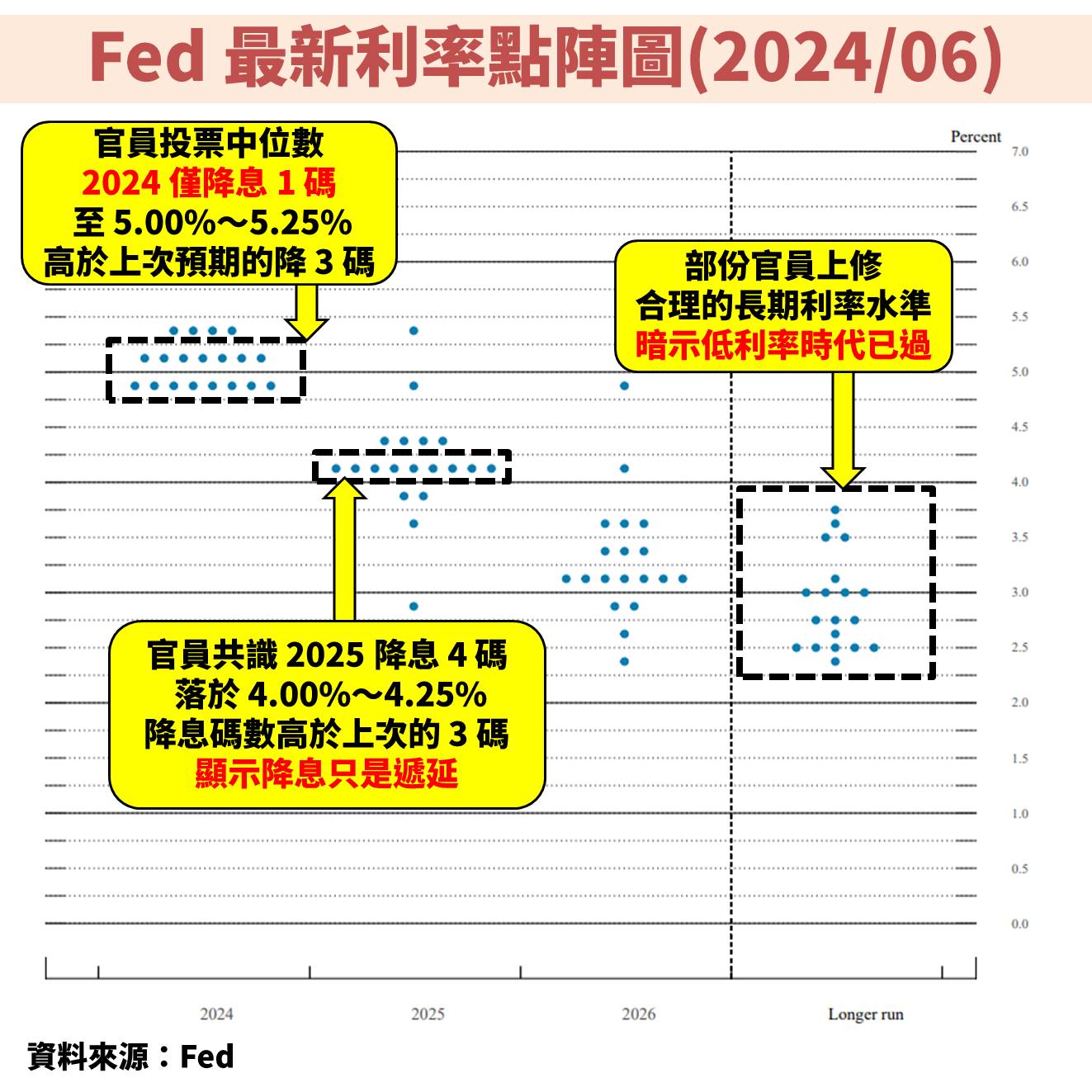

利率點陣圖:降息時間點往後遞延,且調高長期中性利率

在「利率點陣圖」方面,會在每年的 3、6、9、12 月更新,市場可以透過觀察此圖,瞭解 Fed 對未來利率變化的想法。以最新圖表來看,官員認為 2024 年僅會降息 1 碼至 5.00%~5.25% 區間,相較上次顯示的 3 碼明顯有所調整。不過 2025 年有望降息 4 碼至 4.00%~4.25% 區間,比上次暗示的降 3 碼還要多,顯示降息是很確定的路徑,只是時間點被往後遞延。 從中位數變化來看,2024、2025 年皆有所上修,不過 2026 年則是維持。

值得注意的是,在 Longer run(長期中性利率)的部份,聯準會將中位數由 2.6% 再度上修至 2.8%,暗示即便未來會執行降息,利率也不會回到往常的低水準。這樣的調整對於投資債券會有比較大的影響,相當於長期的可降息空間變少,因此債券潛在上漲機會所帶來的資本利得也會降低。

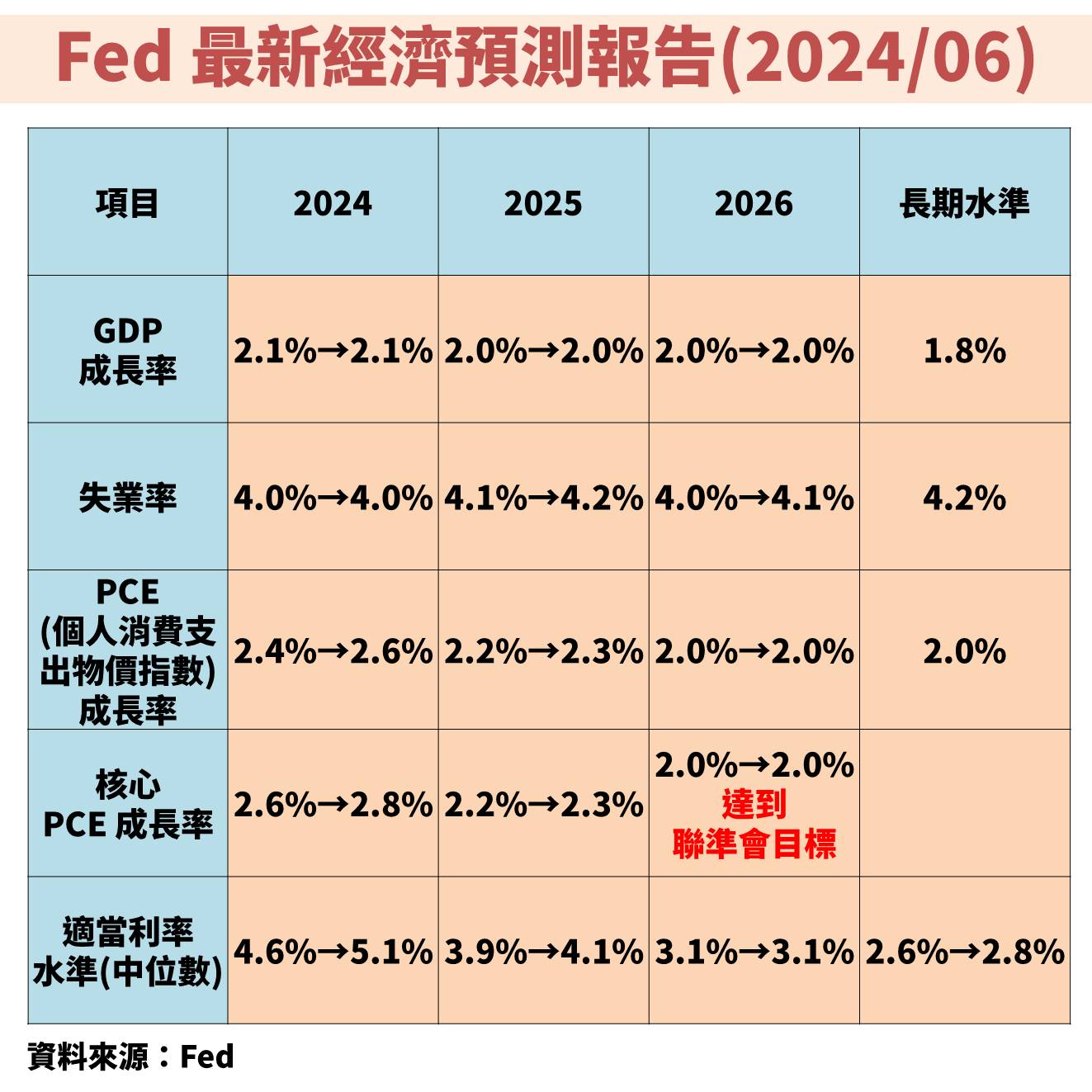

經濟預測報告:經濟成長率維持強勁,但認為通膨放緩速度變慢

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月更新。本次在經濟成長率的預測全部維持先前觀點,且 2024~2026 年都高於長期平均,暗示經濟相當強勁。至於失業率雖然小幅上調 2025、2026 年的數字,但還是低於長期平均,仍然認為就業相當強勁,符合會後聲明稿所述。

另外針對通膨預測也有所上修,主因雖然還是保持下滑趨勢,但下滑幅度變得緩慢,也因此本次才會暗示降息時間點遞延,避免過早降息使通膨死灰復燃,不過長期來看還是有望於 2026 年達到聯準會目標。

Powell 談話:經濟強勁且希望看到通膨連續性下滑,所以維持高利率不變

在「主席 Powell 會後記者會言論」方面,可分為「通膨」、「貨幣政策」、「經濟」等 3 大議題。在通膨方面,主席鮑爾表示雖然 5 月通膨有所緩和,但還是希望看到更多有利證據,顯示一次性的低於預期,不應過度樂觀看待,還是需要看到連續性的下滑。所以在貨幣政策方面,維持目前的高利率水準。

至於經濟方面,除了消費支出保持穩健擴張之外,甚至連原本低迷的設備投資也開始緩步回升,持續表明美國經濟很好。

重點結語:降息遞延影響債券發酵時點,而股市關注重點在經濟表現

總結本次 FOMC 會議持續將利率水準維持在 5.25%~5.50% 區間,且「利率點陣圖」暗示 2024 年可能只會降息 1 碼,並上修長期中性利率,暗示本波降息循環的碼數減少,不過 2025 年起有望開始加速降息,屆時債券價格仍有機會表現。

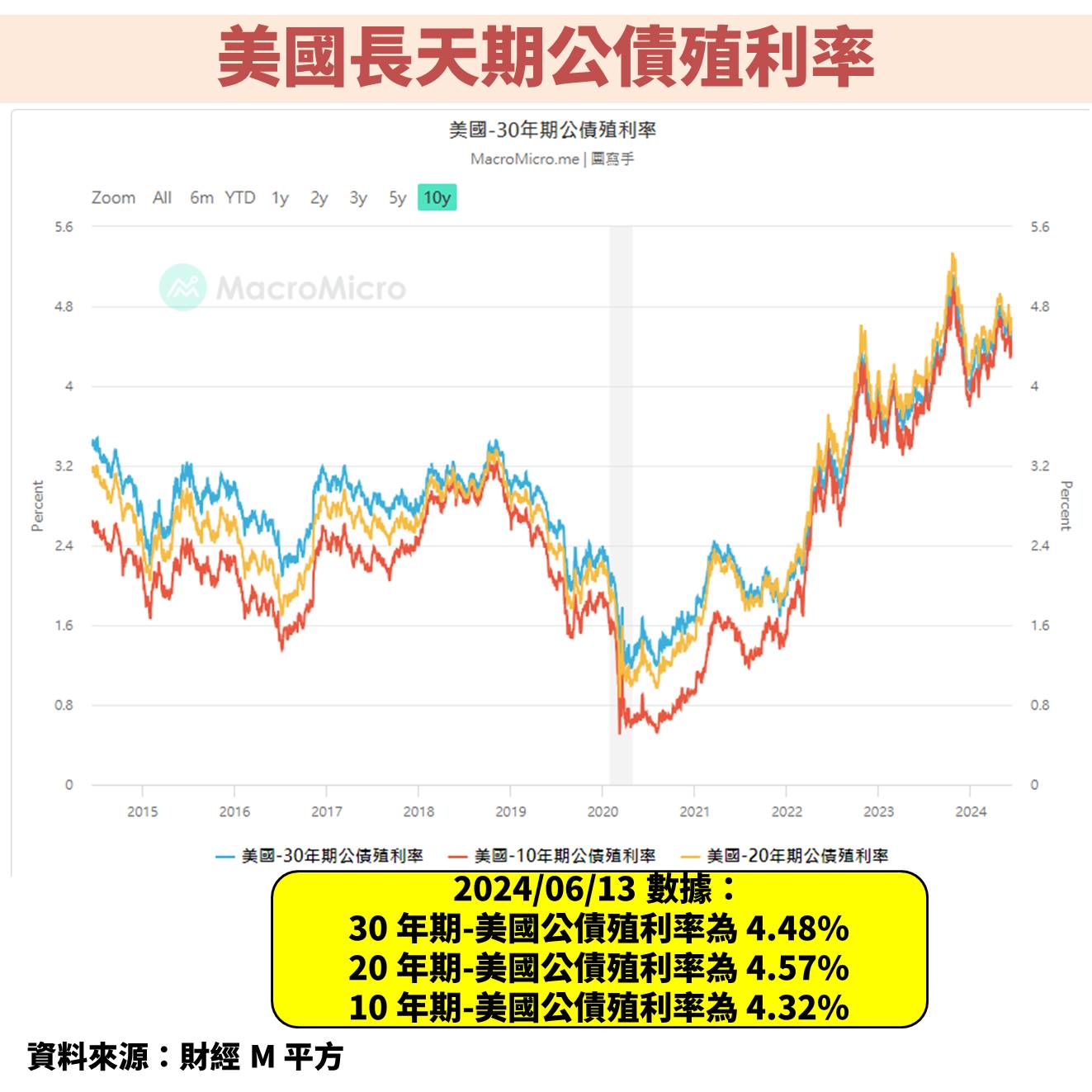

現階段長天期美國公債殖利率,包含 30 年期、20 年期、10 年期殖利率分別為 4.48%、4.57%、4.32%,顯示債券市場已經反映未來降息 3 碼至 4.50%~4.75% 的預期,代表債券價格已經陸續反應 2025 年的狀況。

在操作債券方面,由於「利率點陣圖」顯示 2025~2026 會加速降息,因此長期來說還是有資本利得的空間可以期待,只是要非常有耐心等待。我目前的配置包含美國公債如中信美國公債20年(00795B)、國泰20年美債(00687B)。

若是積極型的投資人也可以考慮公司債或投資級債券 ETF,例如我也有佈局中信優息投資級債(00948B)、國泰10Y+金融債(00933B)、國泰投資級公司債(00725B)、群益投資級電信債(00722B),除了殖利率相對美國公債更高之外,由於相關債券與企業有關,因此只要經濟成長帶動獲利成長,債券價格也會有潛在向上空間。

至於股市方面,未來關注重點一樣是經濟表現,只要經濟成長推升企業獲利,就有利於維持多頭行情。

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 全球大跌不用怕!靠 00635U 抱緊黃金這個『避險王』

- 對等關稅引爆股市重挫!如何利用富邦NASDAQ(00662)抓住便宜機會?

- 0056出大事了,資本平準金變成「負數」,未來配息一定大幅縮水。

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏