聯準會(FED)暗示 2025 降息速度放緩,未來股債市表現如何觀察?

(圖片來源:shutterstock)

美國 FOMC 會議暗示降息速度將放緩,拖累股債市表現

Fed(美國聯準會)於台灣時間 2024/12/19(四)公告 FOMC (美國聯邦公開市場操作委員會)最新會議結果,宣佈降息 1 碼,將美國聯邦基金利率調整至 4.25%~4.50% 區間,自 9 月降息以來共累計降息 4 碼,符合市場預期。不過 Fed 主席 Powell 表示,在面對未來各種不確定性,之後調整利率政策路徑時會更加謹慎,暗示放緩速度將有所放緩,導致股、債市同步下跌。

那麼本次會議還討論哪些細節?本篇文章將帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會」逐一說明對於股、債市的後續影響。

會後聲明稿:暗示未來降息速度減慢,且聯準會內部已有分歧

在「會後聲明稿」方面,可分為「經濟與通膨」、「貨幣政策」2 大部份,本次論述主要有 2 個地方不太一樣。

首先在經濟方面,仍然認為美國經濟「持續擴張」,而就業市場雖然有放緩,但失業率保持在良好的低水準。至於通膨方面,持續表示在達到 2% 目標上確實有進展,但還是有些微走升。

貨幣政策方面,雖然本次投票通過降息 1 碼,但相較之前都是所有委員一致通過,本次卻有 1 位 Hammack 投反對票,是本次降息以來首次出現這樣的情況,代表聯準會內部針對是否降息已經出現分歧。

至於未來是否進一步降息,新增未來會更謹慎評估「降息幅度與時機」論述,暗示未來降息節奏可能會開始減慢。另外縮減資產負債表,還是維持每月 600 億美元的上限。

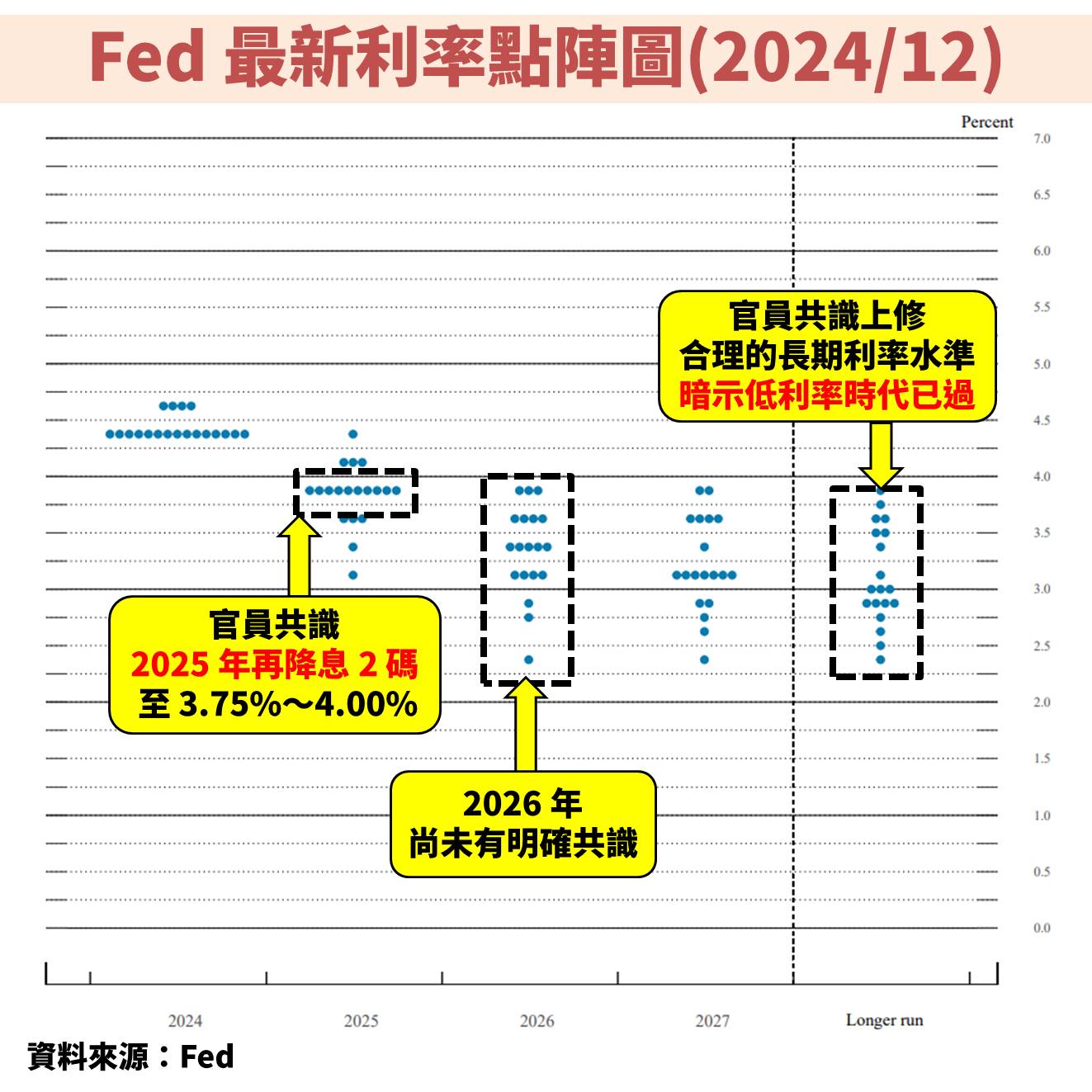

利率點陣圖:2025 預期降息幅度砍半,並調高長期中性利率

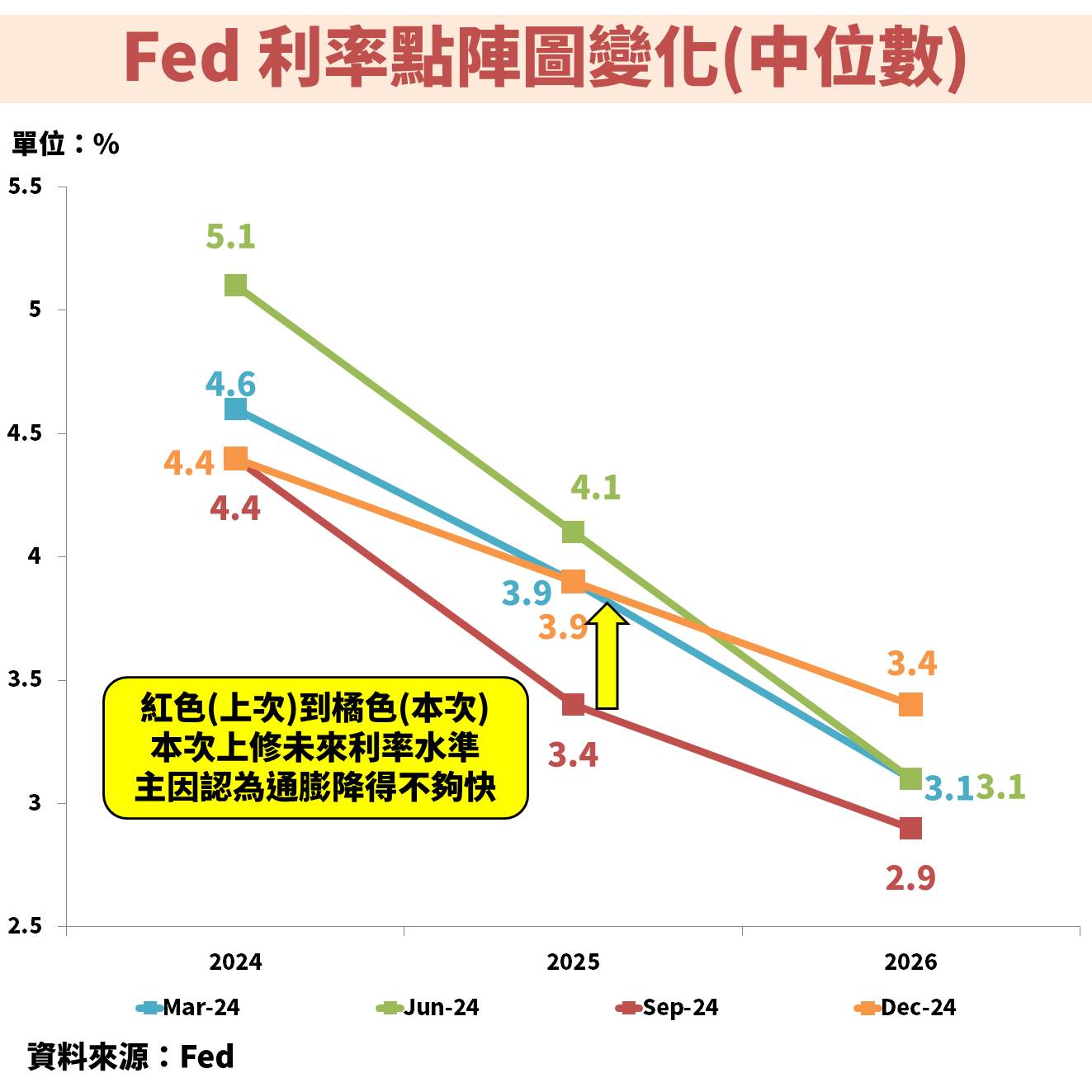

在「利率點陣圖」方面,會在每年的 3、6、9、12 月更新,可以透過觀察此圖瞭解 Fed 對未來利率的想法。以最新圖表來看,官員認為 2025 年有望降息 2 碼至 3.75%~4.00% 區間,相較前次預期降息 4 碼的幅度直接砍半。另外針對 2026 年利率預期,則未有明確共識,代表內部觀點很分歧。從中位數變化來看,本次利率曲線大幅上修,呼應聲明稿重點,未來會更謹慎評估降息幅度與時機,所以減少預期的降息幅度。

值得注意的是,在 Longer run(長期中性利率)的部份,中位數由 2.9% 上修至 3.0%,持續暗示低利率時代已過。這樣的調整對於投資債券會有較多影響,相當於長期可降息空間減少、債券潛在上漲空間變少,因此資本利得空間降低。

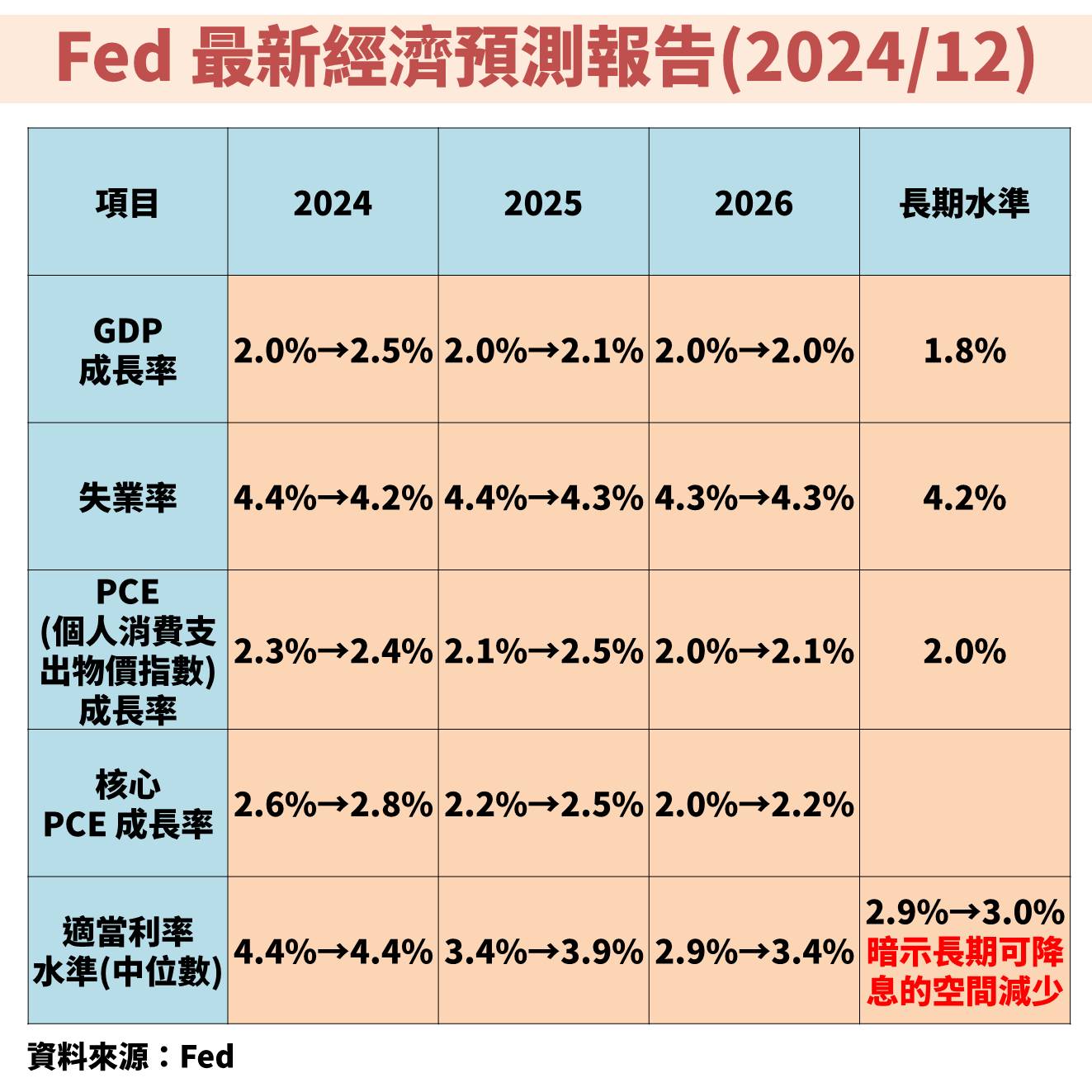

經濟預測報告:美國經濟維持穩健,但通膨下降速度不如預期

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月更新。在經濟成長率方面上修 2024、2025 年的預估,且在 2026 年之前成長率皆高於長期平均,呼應聲明稿提到美國經濟維持穩健擴張的觀點。

至於失業率部份,因為經濟強勁所以下修未來預估值,2026 年之前都高於長期平均的 4.2%,主要是必須透過相對緊縮的政策降低薪資通膨的風險。

最後是通膨部份,明顯上修未來預期,甚至在 2026 年都會超過聯準會的 2% 目標,代表最快要 2027 年才能達標,比之前預估的 2026 年晚一年,代表整體通膨下降速度不如預期,這也是本次大幅調高利率預期的因素之一。

Powell 談話:美國經濟良好,但通膨有更多不確定性

在「主席 Powell 會後記者會言論」方面,可分為「通膨」、「經濟」、「貨幣政策」等 3 大議題。

在通膨方面,Powell 表示對通膨處於下降趨勢還是很有信心,不過有部份委員已經開始考量川普課徵關稅對通膨帶來風險的影響性,雖然現在還不知道具體會針對哪些國家、哪些商品及持續時間,但確實是一項不確定性因素。

在經濟方面,Powell 表示美國經濟表現很好,目前沒有理由認為經濟衰退風險增加,這也是我們得以放慢降息節奏的關鍵。

至於貨幣政策方面,上個月的文章就有提到,Powell 表示假設經濟保持強勁,是有放慢降息節奏的可能性,目前觀點也是如此。主要是經濟具有強大韌性,所以有空間慢慢觀察未來不確定性及通膨發展,希望看到通膨更明顯下降再降息,避免降息太快後若通膨壓抑不下去,反而可能有更大危險,至於升息不在考慮範圍。

重點結語:債券因減少降息幅度而下跌,股市長期仍取決於經濟

總結本次 FOMC 會議降息 1 碼至 4.25%~4.50% 區間,不過「利率點陣圖」暗示 2025 年只會再降息 2 碼至 3.75%~4.00% 區間,相較上次暗示的降息 4 碼砍半,原因包含通膨下滑速度不如預期,且 2025 年還有川普課徵關稅的不確定性因素,導致債券價格出現下跌。

觀察目前長天期美國公債殖利率,包含 30 年期、20 年期、10 年期殖利率分別為 4.69%、4.78%、4.52%,顯示債券市場大致反應在當前利率水準,已經沒有超前反應 2025 年的狀況,代表債券價格已經相對合理。

我目前配置包含美國公債如中信美國公債 20 年(00795B)、國泰 20 年美債(00687B)。若積極型的投資人也可以考慮公司債或投資級債券 ETF,例如中信優息投資級債(00948B)、國泰 10Y+金融債(00933B)、國泰投資級公司債(00725B)、群益投資級電信債(00722B)。

但要強調,債券主要是當作資金停泊處,將來如果股票變得便宜,就會將債券資金移轉到股票上,畢竟股市長期報酬率明顯高於債市。同時考量「利率點陣圖」暗示,長期中性利率持續被上修至 3.0%,代表潛在資本利得空間不斷減少。

至於股市方面,由於 Powell 重申美國經濟良好,尚未看到衰退跡象,因此雖然股市短期下跌,長期如果基本面沒問題還是有機會正向表現,未來需關注就業狀況,若有不如聯準會預期的數值,就可能引發市場擔憂。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 融程電(3416)受惠強固型平板電腦穩定成長,目前是便宜機會嗎?

- 優群(3217)受惠記憶體規格升級趨勢,獲利有望連續創高!

- 7 月選股清單:14 檔亮點企業,未來展望一次看懂!

- 查看更多文章

最新文章

- 【最新消息】PCB族群再度點火,「9檔概念股」逆勢上攻!

5minutes ago

- 【高手進階】好葉智能選股 App 使用指南:洞悉股票「體質」與「價值」,讓數據為你的投資決策賦能

12minutes ago

- 順達(3211):雙基地擴產藍圖,驅動 BBU、ESS、LEV 多軌成長!

anhour ago

- 【07/29小路盤後速覽】關稅不確定性壓抑市場 指數回檔

anhour ago

- 【限時公開】歷史上漲機率100%,精選10檔「8月必漲股」!(內附個股實戰分析)

anhour ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏