【產業戰隊VIP】CB定價完後,這檔CoWoS概念股基本面分享

2024-07-15 08:20

更新:2024-07-15 08:20

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 在目前的半導體產業中,CoWoS(Chip on Wafer on Substrate)無疑是一項最受關注的技術,CoWoS 將系統單晶片(SoC)與高頻寬記憶體(HBM)共同封裝在矽中介層(Silicon Interposer)上,讓晶片之間的距離得以有效縮短,使運算效能大幅提升並降低功耗,在 AI 和高速傳輸應用的發展之路上不可或缺。在 CoWoS 供應鏈中,負責提供濕製程設備的辛耘可說是其中最重要的一環,不僅目前產能已達到滿載,就連明年也將迎來供不應求的好光景。

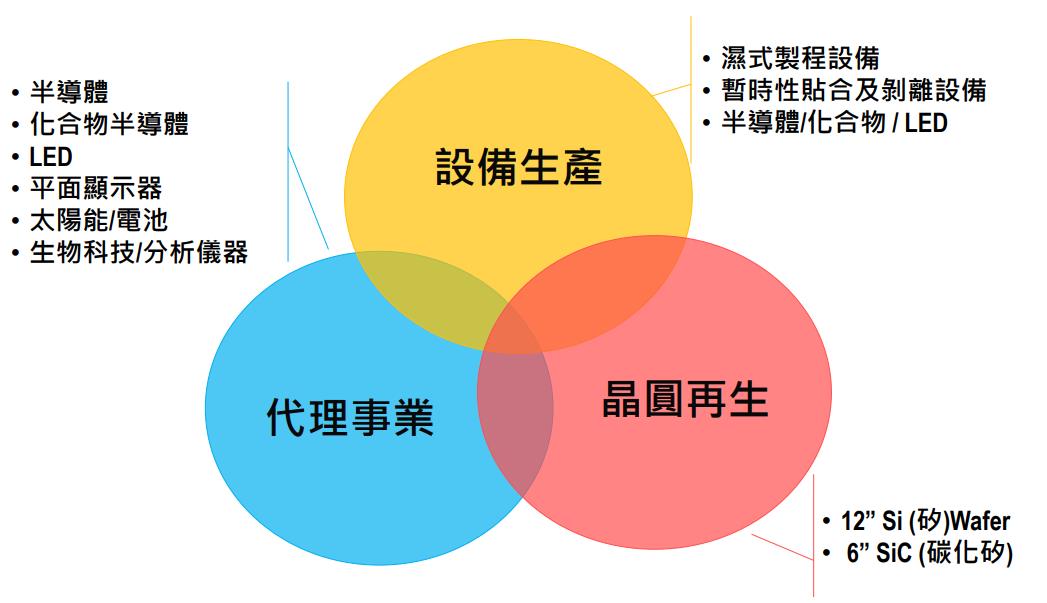

公司簡介: 辛耘是台積電CoWoS濕製程設備主要供應商

- 辛耘成立於1979年,主要業務包含設備代理、自製設備及再生晶圓,在半導體濕製程設備領域具有相當豐富的經驗。半導體濕製程指的是會需要使用化學溶液的製程,主要包含晶片製造的濕式蝕刻與化學清洗,濕製程具有成本低且產量大的優勢,是目前半導體廠進行蝕刻的主要選擇。

- 辛耘代理的設備主要應用於半導體、化合物半導體、LED、顯示器、生物科技與分析儀器等領域;自製設備則包含濕製程設備與暫時性貼合及剝離設備,主要應用於半導體、化合物與 Mini LED,毛利率優於代理設備;再生晶圓則主要製造 12 吋矽晶圓與 6 吋碳化矽(SiC),毛利率同樣優於公司平均水準。

- 產品組合: 設備代理約佔營收比重 65%、自製設備及再生晶圓 35%。

- 辛耘目前是台積電的 CoWoS 濕製程設備主要供應商,設備單價約落在200萬美元的水準;以台積電規劃今年上半年 CoWoS 月產能將從2023 年底的 1.3 萬片大幅增加至 1.8 萬片評估,約須採購 50 台機台。以辛耘目前供貨市占率約 50%評估,營收貢獻約 16 億元,為辛耘今年上半年營運的主要動能之一。

資料來源:公司官網、法說會資料

營業狀況: 第一季CoWoS訂單加速出貨帶動獲利季增

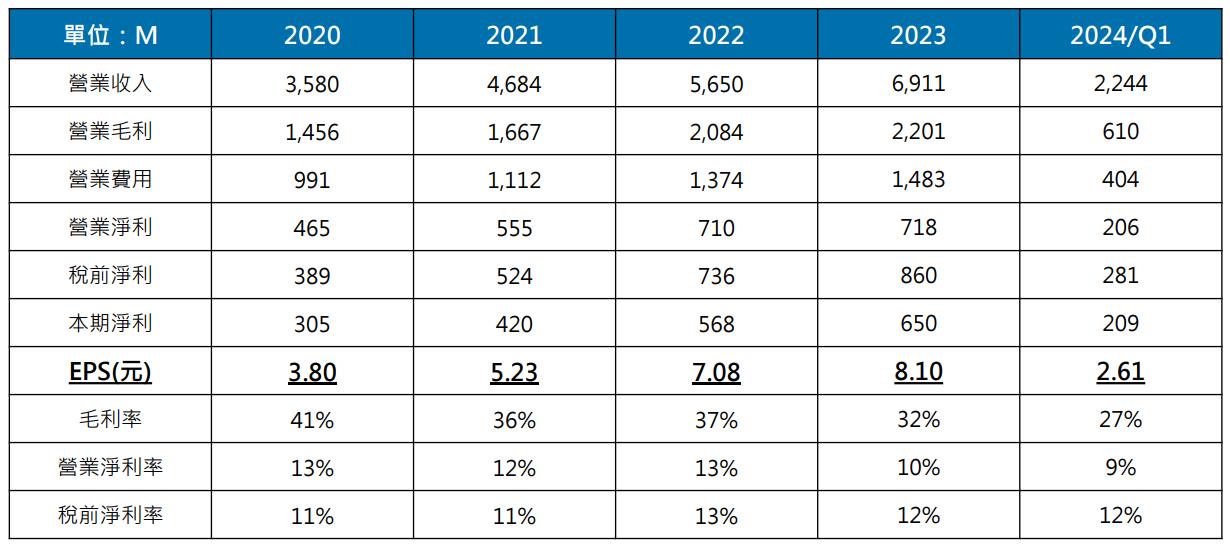

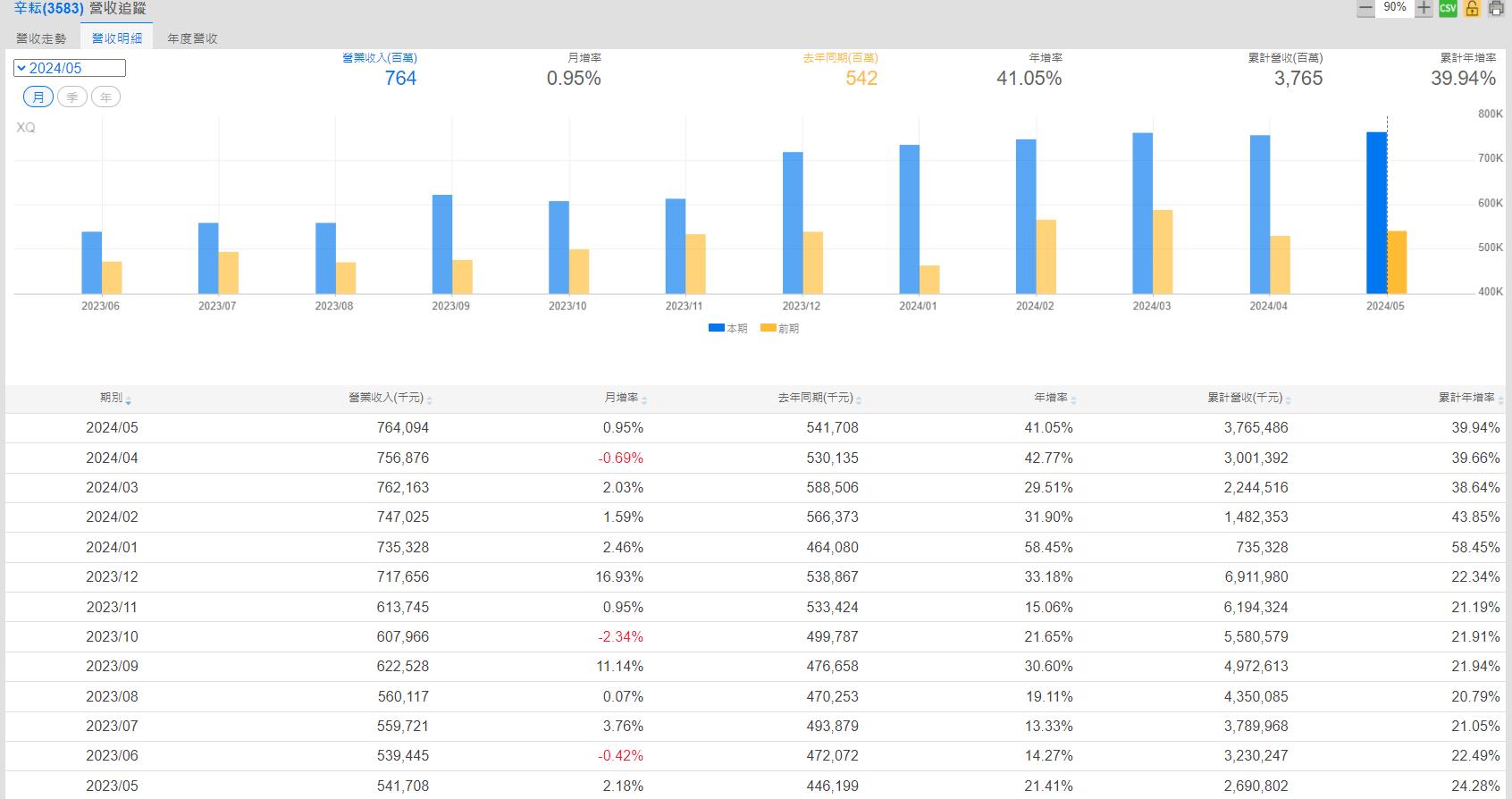

- 辛耘第一季營收達 22.4 億元,季增 15.7%、年增 38.6%,營收成長主因來自代理設備的出貨量增加,且台積電在 2023 年中向公司追加 CoWoS 濕製程設備訂單;以設備交期落在半年至一年計算,今年第一季與第二季為營收認列高峰期。

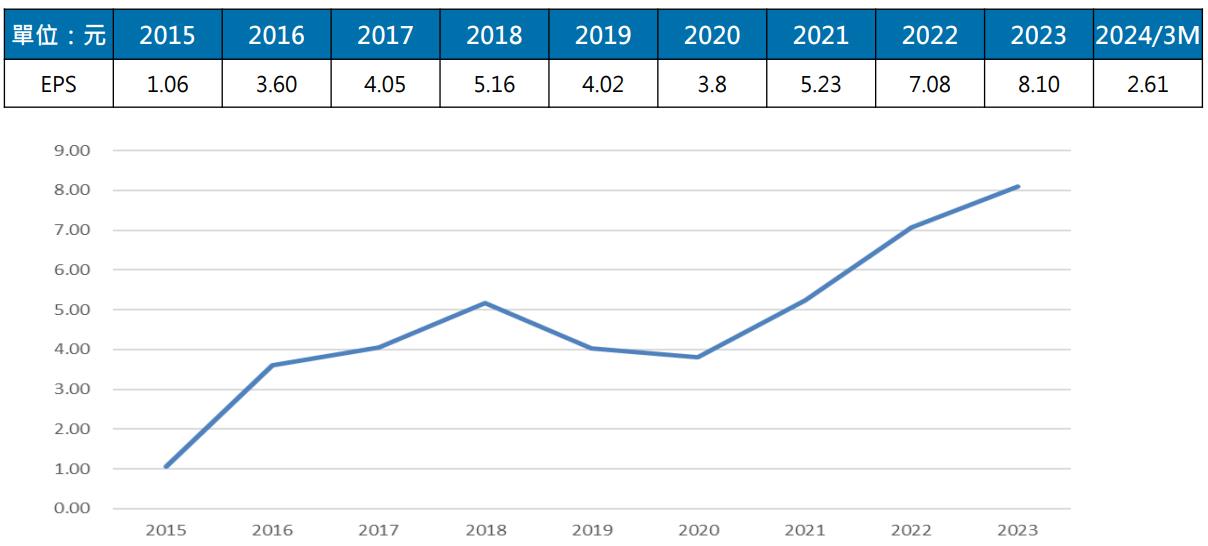

- 獲利的部分,辛耘第一季毛利率達 27.2%,較上季毛利率減少 7.4%,主因代理設備的營收占比較第四季增加,且公司為加速訂單製造與出貨速度,過年期間有透過增加產線人員排班因應,使生產成本上揚。第一季營業費用達 4.1 億元,較上季增加 7%,主要因素也是用人成本增加,導致辛耘營業利益率較第四季減少 5.9%至 9.2%。以獲利金額來看,辛耘第一季稅後淨利達到 2.1 億元,季增 14.9%、年增 44.1%,EPS 達 2.61 元,顯示公司獲利能力仍有往上提升,帶動整體營運淡季不淡。

資料來源: 公司官網、法說會資料、XQ

成長動能: 在手訂單金額已超過2023年營收,CoWoS為主要推手

- 台積電 CoWoS 產能約 40%出貨給 Nvidia,在 Nvidia 持續推出新產品以及 AI 伺服器出貨量預期在今明兩年翻倍成長的帶動下,使 CoWoS 產能的供給量遠遠無法滿足客戶需求。除了 AI,目前也受惠高速運算與光通訊等應用都對先進製程晶片的需求升溫,使台積電因應擴充 CoWoS 產能,月產能預計從 2023 年底的 1.3 萬片提升至 2024 年底的 3.2 萬片,到 2025 年更將進一步提升至 5.8 萬片,成長性非常可觀。

- CoWoS 月產能每提升 1 萬片,濕製程設備大約就需要採購 100 台;從台積電今年 CoWoS 月產能較去年增加約 1.9 萬片、明年則預計增加 2.6 萬片以及辛耘供貨市占率約 50%計算,將分別貢獻辛耘今明兩年營收 57/78 億元,這是辛耘目前在手訂單已超過 130 億元、大於 2023 年營收的主因。

- 基於 AI 需求與各項新應用的發展尚處在相當初期的階段,且企業具有足夠的資金進行投資,因此後續這些應用的成長性還有再上修的機會;再加上在 CoWoS 產能不足的影響下,客戶往往會 double booking,這對晶圓廠而言雖然會帶來過度擴產的風險,但對設備廠的影響卻相對低,畢竟設備一旦出貨就能轉化為營收,這是辛耘在 AI、高速運算以及半導體往先進製程發展下最大的優勢。

- 再生晶圓的部分,目前在終端需求回溫的帶動下,晶圓庫存水位已逐步由高點回落,使矽晶圓出貨跟著復甦。辛耘製造的矽晶圓主要供應台積電與其他一線晶圓廠,隨著台積電 3 奈米產能利用率提升,有助辛耘出貨量隨之向上。

資料來源: 公司官網、法說會資料

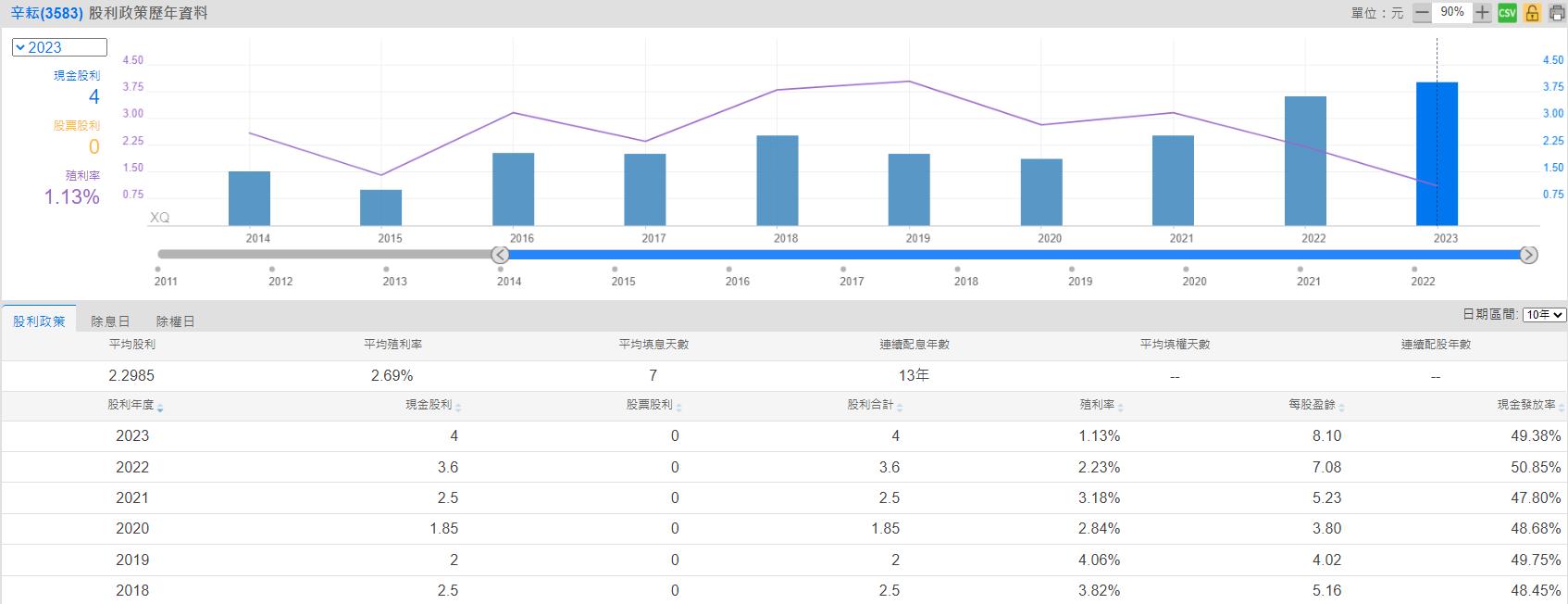

股利政策: 2024年殖利率達1.1%

- 辛耘為了保留資金以擴充產能,過往股利發放率大多落在 50%上下的水準,殖利率普遍低於 3%;今年發放現金股利的金額雖然比往年更高,達到 4 元,但因股價上漲的影響,使殖利率僅達 1.1%。

資料來源:XQ、產業隊長整理

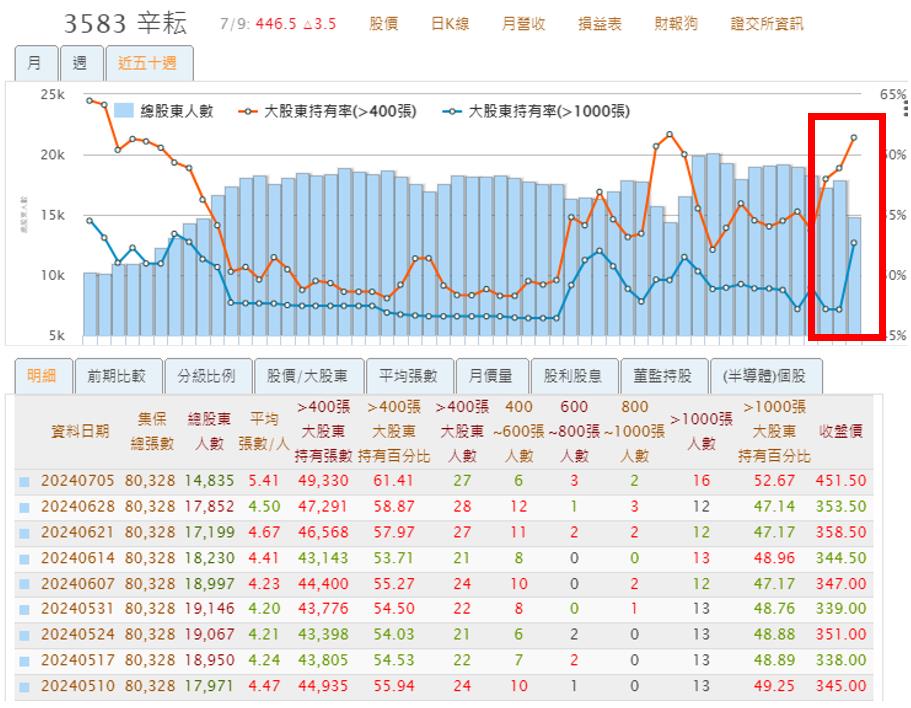

技術分析: 股價過前高後小幅拉回,仍維持多頭格局;大戶持股快速增加

資料來源:XQ、產業隊長整理

- 近期辛耘股價突破盤整區間,並攻克前高賣壓。近期創高後小幅拉回,但仍維持在均線之上,暫時仍以多頭格局看待。

- 法人籌碼方面,近日投信有進場動作;外資則從六月起持股水位持續上揚。

資料來源:XQ、神秘金字塔、產業隊長整理

- 400張大戶、千張大戶,近期持股均快速增加。四百張大戶持股百分比由53.71%上升至61.41%;千張大戶持股百分比則由48.96%上升至52.67%

分點籌碼

資料來源:XQ、產業隊長整理

- 分點籌碼部份,盤整期買超前五分點,於近日股價大漲後,大致續抱持股,僅小幅賣出,整體持股水位仍維持高檔。大戶持股比例連三周增加,散戶持股比例則下降。

法人看法

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

產業隊長 張捷 正統法人集團出身:歷任證券公司研究員、研究部主管,股市實戰資歷超過20年,拜訪過的公司高達1,000家!現為私募基金操盤人、CMoney理財寶 / Smart智富月刊 / 今週刊 / 先探雜誌特約講師。 勤訪各大企業、抓住主流產業,善用資訊領先優勢挑出「成長型飆股」後重壓長抱!僅靠 6 年累積出 3,000 萬以上資產,選出飆股機率高達 93% 股市爆料同學會|追蹤【產業隊長-張捷】個人頁 ► https://cmy.tw/00AiUv

- 【產業戰隊】政府支出不受關影響的個股分享

- 【產業戰隊】台灣綠能起飛,風力發電與關稅何干?

- 【產業戰隊】0413假日不休息隊長當週盤勢解析

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

正統法人集團出身:歷任證券公司研究員、研究部主管,股市實戰資歷超過20年,拜訪過的公司高達1,000家!現為私募基金操盤人、CMoney理財寶 / Smart智富月刊 / 今週刊 / 先探雜誌特約講師。 勤訪各大企業、抓住主流產業,善用資訊領先優勢挑出「成長型飆股」後重壓長抱!僅靠 6 年累積出 3,000 萬以上資產,選出飆股機率高達 93% 股市爆料同學會|追蹤【產業隊長-張捷】個人頁 ► https://cmy.tw/00AiUv

想要收藏您喜愛的內容嗎?

加入會員即可收藏