【限時領取】6月必漲股解析-寶雅(5904),再送限量VIP權限 !

2024-05-21 09:55

更新:2024-06-14 11:24

寶雅 (5904) 的營運分析

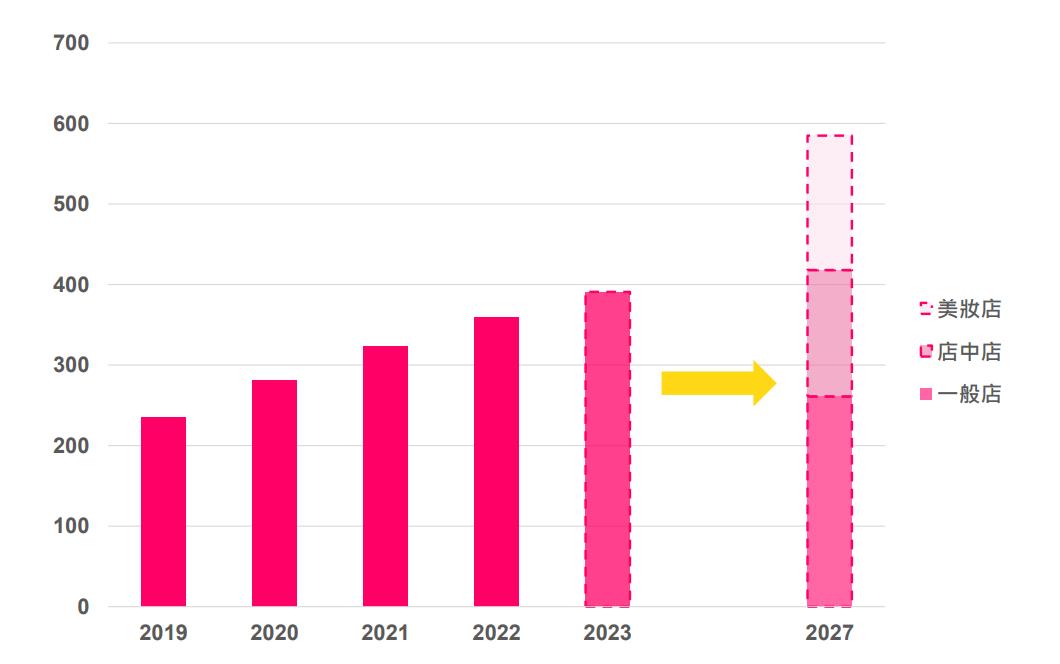

- 新店型與業績提升: 寶雅推出新的小型美妝店(POYA beauty)和店中店模式(寶家),進軍生活五金市場,增加市場覆蓋並提升坪效。自2023年下半年開始,透過店鋪升級和改裝,店型多樣化策略明顯提升單店業績。,預計今年將改裝25家寶家門市,目標年底前完成所有寶家的改裝。法人預期,寶家改裝後門店銷售將顯著提升,毛利率亦將隨著產品組合變化而提升。

- 展店目標: 截至4月底為止,全國共有373間寶雅、15間寶家。寶雅表示,將持續展店,預計對公司帶來正面貢獻,並藉由新美妝及店中店店型,提高台灣滲透率;同時將持續加速數位布局,藉由產品組合優化以及完整數位布局提升消費者體驗。📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

財務表現

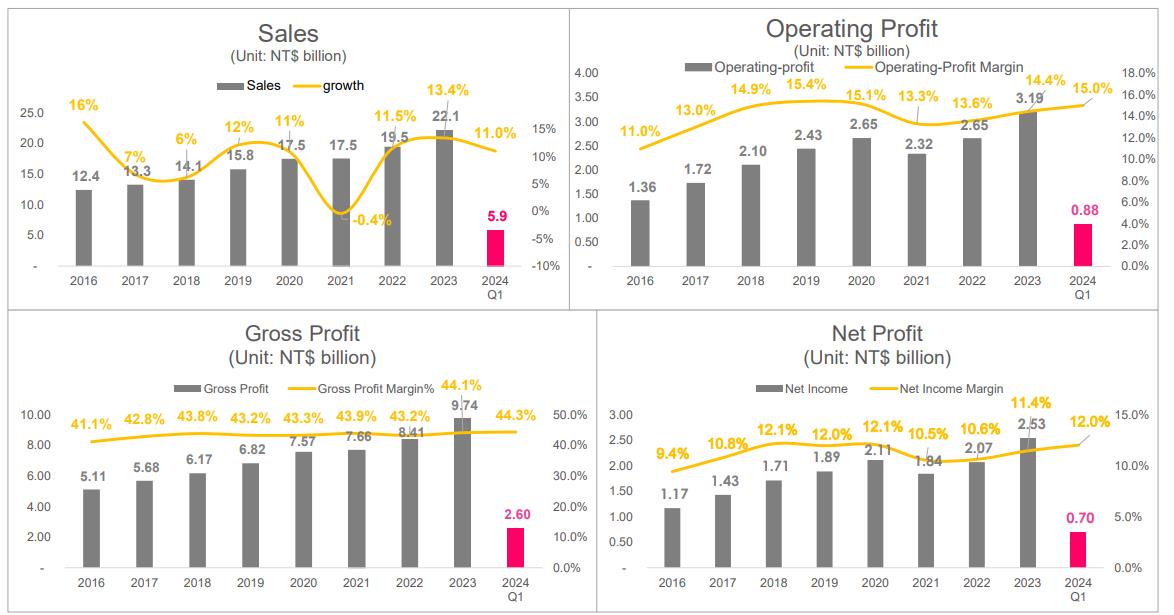

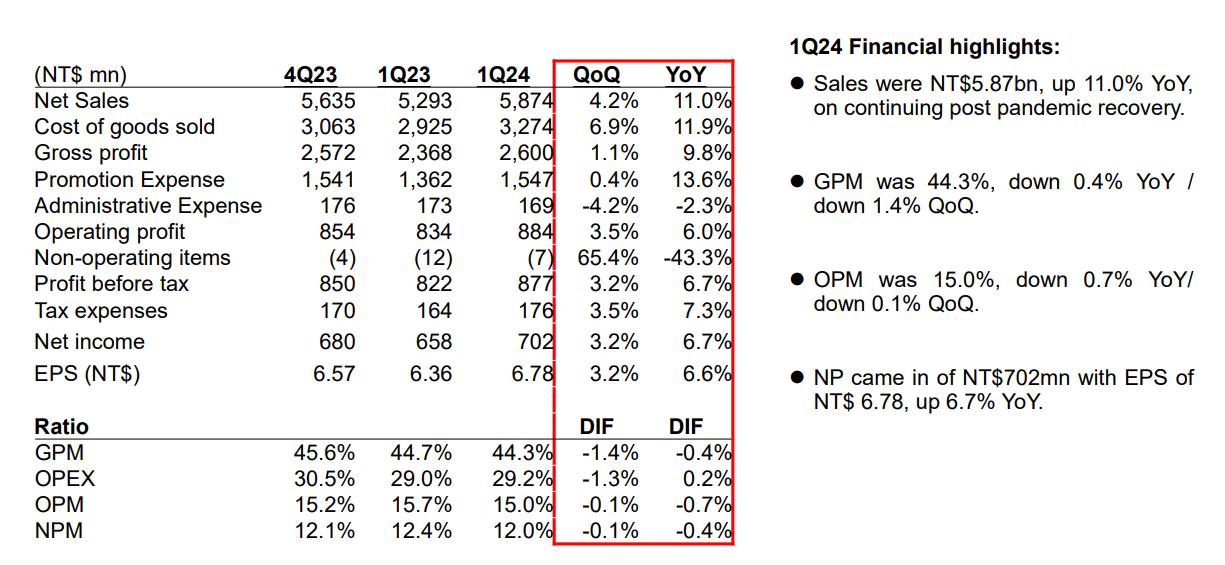

- 營收結構: 主要收入來自彩妝(39%)和生活用品(36%)。2023年公司營收和毛利率顯著增加,費用率有所下降。寶雅4月營收較去年成長主要反映同店成長,加上持續擴增新據點,提供業績動能。

- 電商和OMO策略: 電商收益貢獻超過1%,目標達到營收的10%。寶雅APP整合支付和購物功能,提升會員體驗並增強線上銷售。📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

更輕鬆掌握個股詳盡基本面數據,就看價值K線

技術即時動能,就看起漲K線 !

籌碼動向

寶雅股價在大架構區間震盪,在上方有明顯的壓力區,籌碼約有20億左右的流動,外資呈現大量賣超,但投信買盤穩健,並且持續增加,在下方有明顯的支撐,而近日的投信買盤,可能跟ETF持股異動有關,不一定可以拉抬股價,筆者認為,還是要等到營收重返過往基準,才有機會突破大架構區間。建議觀察6月營收表現以及投信動向,待投信轉買,應該有機會可以再創近期高點!

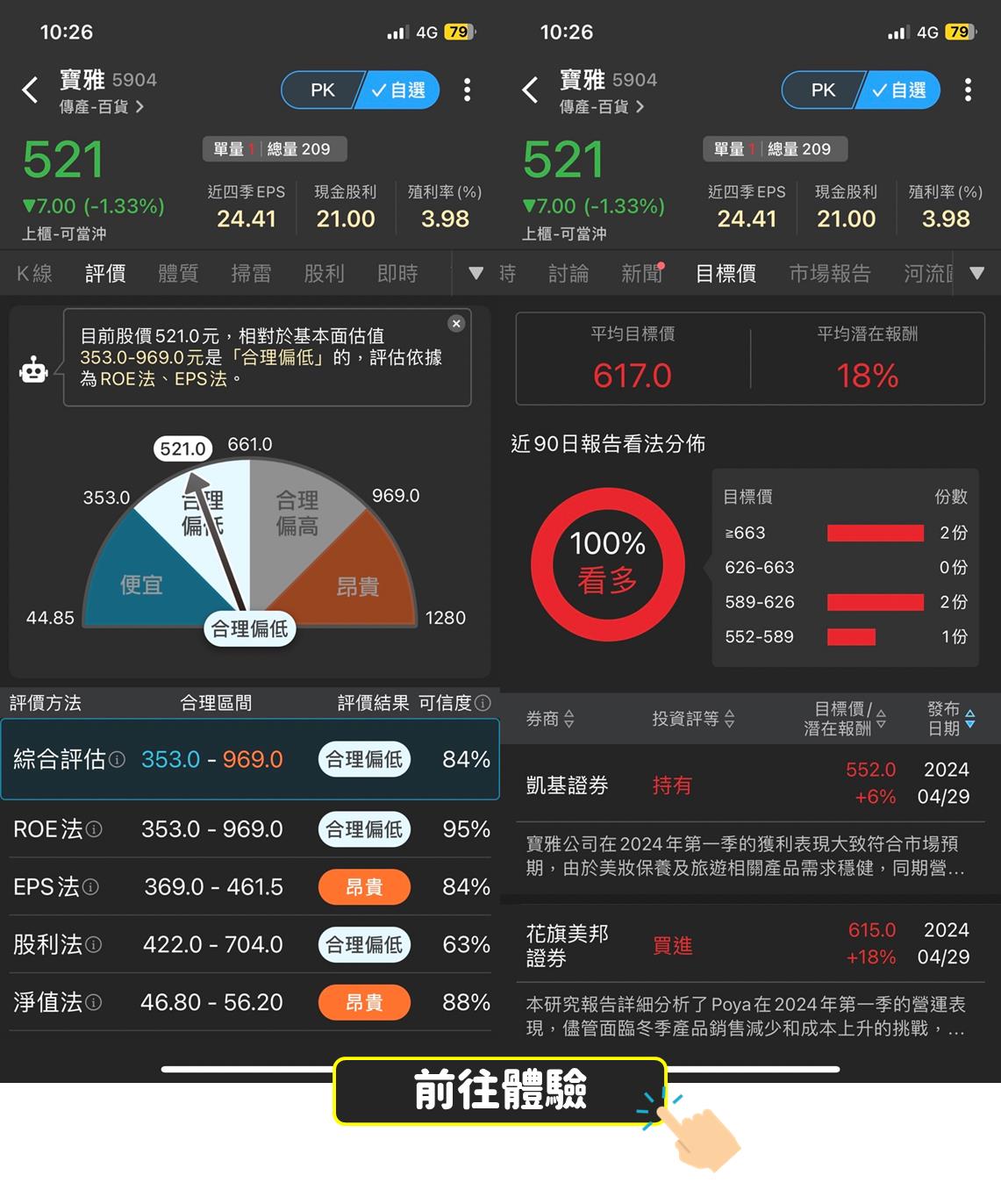

目標價預估

據寶雅法說會提供財務資訊預估,並參考過去4年,本益比季平均區間18-27,EPS本益比推估股價區間約360-540

未來展望

- 成長潛力: 透過持續的店鋪擴展和多元化經營策略,寶雅計劃進一步增強其市場地位和獲利能力。公司在擴展新店型和提升電商平台的同時,也在提高客戶服務質量和消費體驗。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【籌碼必看】外資已狂賣9千億,「這2大族群」卻逆勢爆買! #籌碼佈局關鍵全解析

- 【籌碼必看】CPO熱潮延燒,「光通訊股」遭主力默默吃貨6個月... #投信動向大解析

- 【04/29最新】台股站穩2萬大關,「它」突破繼續漲?(附10檔今日強勢清單)

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-29

anhour ago

- 股市火力旺🔥4/29交投火爆【VIP】#盤後,市場趨勢+動態解析

2hours ago

- 4/29 盤後回顧|超簡單期貨策略,當沖採「休息」策略,波段操作以震盪整理趨勢未明思考

2hours ago

- AI全面引爆!Alphabet強勢出擊,未來展望這樣看

2hours ago

- 【籌碼必看】外資已狂賣9千億,「這2大族群」卻逆勢爆買! #籌碼佈局關鍵全解析

3hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏