力成(6239)第二季EPS大增36%,股息殖利率5%,成長動能來自「這應用」!

2024-08-09 15:56

更新:2024-08-09 15:56

圖片來源:力成

台灣第二大封測廠力成,

近3年都賺超過一個股本,

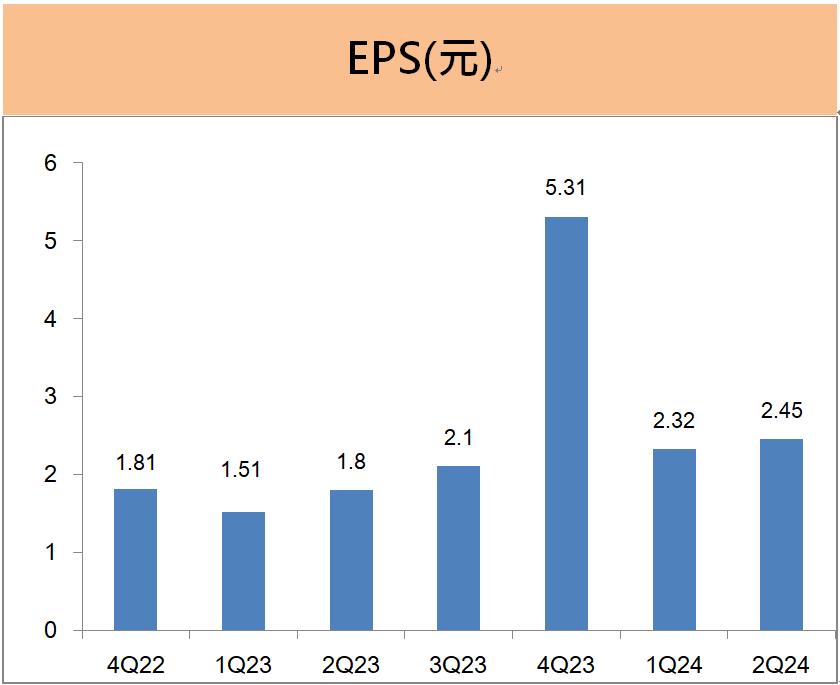

上半年EPS為4.77元,

獲利進度超前,

股息殖利率5%,

公司對2024年半導體景氣看法樂觀,

成長動能來自那些應用?

讓我們一起來看一看吧!

本篇將與您分享:

1.力成(6239)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

力成(6239)簡介

力成創立於1997年,

為台灣僅次於日月光的第二大封測廠,

也是全球第五大的半導體封測廠,

2012年為跨入邏輯半導體的封測市場,

力成入股利基型封測廠商超豐(2441),

目前持有超豐約43%的股權。

力成以半導體中的記憶體產品的封測為主要業務,

前兩大客戶為日本快閃記憶體大廠 Kioxia及美國 DRAM大廠美光,

兩大客戶合計占公司營收比重略低於50%。

2024年第二季的營收佔比為DRAM佔 24%、快閃記憶體27%、邏輯晶片40%、其他9%。

營運概況

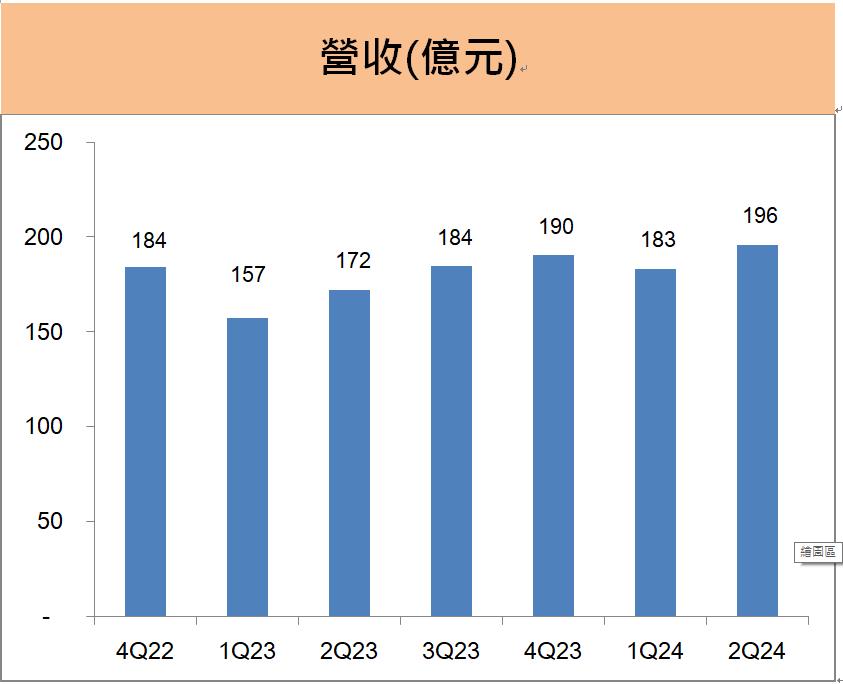

力成第二季EPS為2.45元,年成長36%

力成法說公布第二季營收195.9億元,

較上一季增加6.9%,

較去年同期成長13.8%,

單季稅後淨利18.3億元,

較去年大幅成長36%,

第二季的EPS為2.45元,

獲利略優於公司預期,

上半年累計EPS為4.77元。

受惠於客戶庫存回補態度轉為積極,

尤其是來自AI、通訊與消費性電子的訂單明顯增加,

包含奧運相關產品的中低階封測訂單也有兩位數成長,

整體而言力成的三大產品線營收均較去年成長,

若與前一季的營收比較,

第二季以邏輯產品線的營收季增16%,表現最佳,

而DRAM及快閃記憶體產品的營收則分別季增7%與3%。

力成預期第三季的營收與獲利將持續成長

力成7月營收62.7億元,

累計前7月營收441.9億元,

較去年同期成長12.9%,

對公司第三季的業績展望,

力成執行長謝永達在法說會中指出,

下半年隨著個人電腦、智慧型手機等需求復甦,

以及多款新機陸續推出,

以及消費電子應用也從谷底翻揚,

加上資料中心及人工智慧AI的 爆發性需求,

力成第三季的記憶體和邏輯晶片封測將持續成長,

尤其是邏輯產品來自新應用的貢獻更大,

力成看好邏輯產品將由目前的40%佔比持續走高,

記憶體包括 DRAM 與 NAND也受惠原廠滿載生產而將明顯成長,

這些將足以彌補第三季起因中國西安廠出售給美光所造成的業績減少。

執行長謝永達維持第一季是公司全年業績低點,

2024年業績將逐季成長的看法不變,

儘管下半年各種應用的成長幅度都擴大,

但因原本西安廠每季的營收貢獻約13億元,

出售後的業績缺口將影響到下半年的季營收成長幅度,

由於原本西安廠的毛利率相對較低,

新業務的營收增加將有利於下半年毛利率回升到20%之上,

公司看好第三季的獲利成長幅度將優於營收成長。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 茂順(9942)成關稅的「轉單受益者」!股利發放 7 元,且法人預估營收成長!

- 聯強(2347) 殖利率 6%!關稅戰來襲,還能投資領「股利」嗎?

- 合庫金(5880)股利配發 1 元!川普關稅的影響下,能成資金避風港嗎?

- 查看更多文章

最新文章

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

7minutes ago

- 2025/4/20尼克萊周末報告

2hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

4hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

4hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏