超豐(2441) EPS大增24%,殖利率超過4%,明年成長來自「這應用」!

圖片來源:超豐

利基型封測廠超豐今年業績重回成長,

累積今年前11月營收成長約12%,

今年前三季獲利年成長24%。

累計營收已經連續11個月正成長。

2024年現金股利為2.5元,

股利殖利率4.4%,

超豐明年的業績成長來自何種應用?

就讓我們來看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,

為利基型半導體封測廠商,

大股東力成(6239)持股42.91%,

超豐專注於中低腳數的傳統封裝業務,

近幾年也往中高階的晶圓凸塊、覆晶封裝、晶圓級封裝發展,

為配合半導體客戶對於封裝結合測試的一站式服務需求,

超豐也持續增加半導體測試的產能,

以提供客戶完整的半導體後段的封測整體服務。

在終端產品的應用方面,

超豐主要鎖定消費性電子等中低階晶片的封測業務,

台灣IC設計公司除了聯發科之外,

幾乎都是超豐的半導體封測客戶,

公司近幾年也積極將觸角延伸至海外,

衝刺海外客戶的業績占比,

2024年上半年依服務項目的營收占比:封裝77%、測試16%、晶圓凸塊7%,

上半年終端應用的營收佔比:消費性 57%、電腦25%、通訊9%、車規5%、其他4%。

營運概況

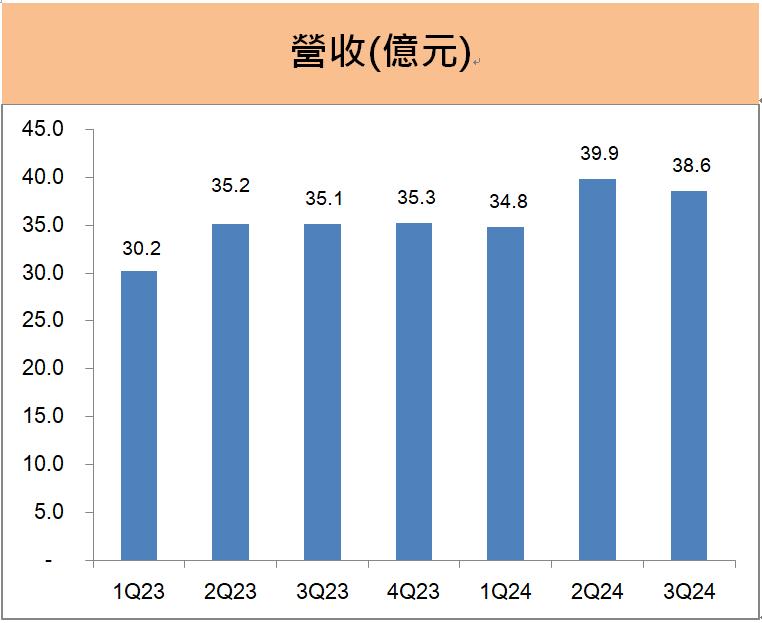

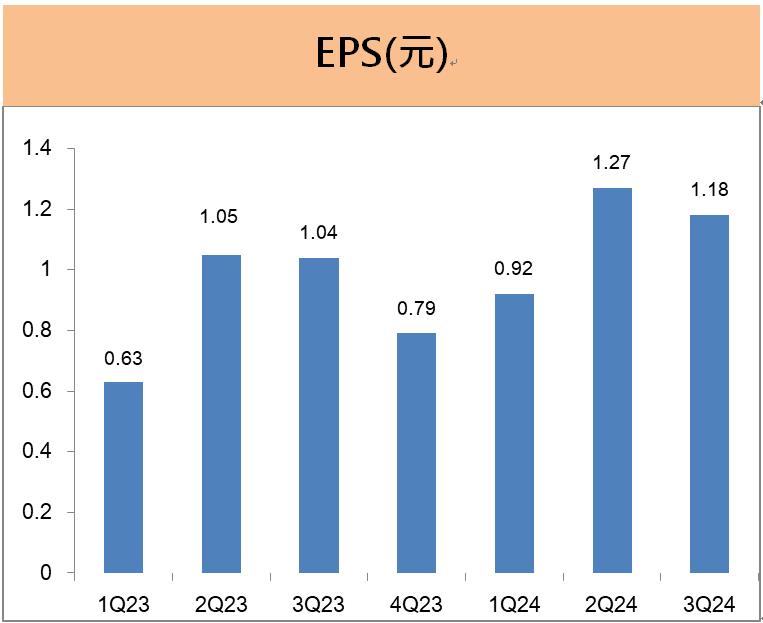

超豐前三季EPS為3.37元,獲利年成長24%

超豐公布2024年第三季財報,

2024年前三季營收為113.3億元,

營收年成長12.8%,

累計前三季的EPS為3.37元,

較去年同期的EPS 2.72元,

稅後淨利年成長24%。

超豐的營收與獲利同步成長,

主要受惠佔營收比重近6成的消費性電子產品,

相關客戶在第二季到第三季上半積極回補庫存,

來自消費性電子的的急單明顯增加,

對於中低階邏輯產品的封測需求明顯成長,

尤其是之前奧運賽事帶動的中大型面板及TV的強勁需求,

以及電腦相關周邊產品客戶為下半年PC旺季的備貨效應,

加上超豐新增的電動車供應鏈客戶,

在電動車應用的LED車燈及電源相關IC的拉貨動能延續,

超豐前三季的獲利成長幅度明顯優於營收成長,

則是受惠整體的封測產能利用率由70%拉升至75%,

帶動前三季的平均毛利率由去年的20%增至今年的23%。

超豐預估第四季營收略低於38億元,年成長約7%

對於第四季的營運展望,

超豐董事長謝永達在法說會中指出,

消費性終端客戶庫存恢復至健康水位,

但消費性電子的景氣復甦力道不足,

目前看來終端市場需求的能見度仍不高,

包含中國、日本、歐洲的消費性電子復甦緩慢,

使得半導體客戶的備貨意願維持保守態度,

其中面板和白牌手機有看到短單及急單的需求,

預期第四季大尺寸面板的相關訂單需求減少,

但第四季用於手機與平板等中小尺寸的產品需求預估持平,

儘管超豐第四季營收會有季節性下滑,

但由於超豐的新客戶量產需求效應,

包含來自AI及車用等新應用,

將有助於第四季營收平緩下降,

以超豐目前的接單狀況看來,

預期第四季的業績將略低於第三季,

營收將較去年同期成長約7%。

第四季整體封測的產能利用率將略低於75%。

超豐公布11月營收12.8億元,

較上月小增1.8%,

較去年同期成長6.8%,

累計前11月的營收為138.7億元,

較去年同期成長11.7%,

累計營收已經連續11個月都是正成長。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 和泰車(2207)挺過車市寒冬,今年股利霸氣配發這金額!

- 卜蜂(1215) 進軍新加坡肉品市場,今年配息誘人嗎?

- 中保科(9917)AI轉型全開掛,連無人機都訂閱制了!

- 查看更多文章

最新文章

- 7/11 強棒旺旺來交易回顧|台耀(6274)續創新高

anhour ago

- 7/11 盤後回顧|超簡單期貨,當沖採「休息」策略,波段操作「偏多」思考

anhour ago

- 2025.7.11【盤後解析選股】聖暉(5536)、定穎投控(3715)、良維(6290)、帆宣(6196)

anhour ago

- 2025.7.10【盤後解析選股】台達電(2308)、融程電(3416)、飛捷(6206)、聯亞(3081)

anhour ago

- 【投資癮】2025|0705-0711|市場重點周報

2hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏