中信金(2891) EPS 成長!股利有望超過 2 元:先關注「這一指標」

2025-01-23 15:34

更新:2025-02-10 10:54

中信金 於 2024 年 8 月曾宣布有意公開收購新光金,

但隨後在金管會的「緩議」下,最終放棄了這項併購案。

不過令人意外的是,中信金在放棄併購新光金後不久,

10 月便召開股東臨時會,通過將資本總額大幅提升至 3200 億元。

管理層表示,此舉主要是為了因應未來業務發展的需要,

雖然提高資本額度,但短期內並不會增資,除非有良好的併購機會出現。

本篇文章重點:

中信金(2891)介紹

中信金(2891)是民營金控的龍頭,成立於民國 91 年,

資本額為 2012.03 億元,

旗下子公司包括中信銀行、台灣人壽、中國信託證券、中國信託創投

、中國信託資產管理、中國信託證券投資信託公司、中國信託資融公司、

中信保全公司、台灣彩券公司等 9 家子公司,

提供從銀行、保險到證券等多元化的金融服務。

其中以銀行子公司為營運主體,

集團金融版圖已擴及全球 14 個國家及地區,

子公司在全球擁有超過 410 處據點,

中信金積極拓展海外市場,其中東南亞地區為其重點佈局區域。

近年來,中信金控透過越南、印度及新加坡分行積極拓展東南亞業務,

更值得一提的是,2021 年中信金增加了泰國 LHFG 金融集團的持股至 46.6%,,

成為最大股東,進一步深化了在東南亞的布局。

中信金(2891)獲利

中信銀行是中信金控的核心子公司,

根據第三季的財報數據,

子公司中信銀行貢獻整體獲利 60%、台灣人壽則貢獻 35%。

2024 年累積前三季 EPS 為 2.95 元,賺贏 2023 年全年

中信金(2891)2024 年累積前三季 EPS 為 2.95 元,年成長 21%,

前 11 個月的自結 EPS 為 3.45 元,

累積前三季開始已賺贏 2023 年全年 EPS 2.82 元。

中信銀行與台灣人壽獲利成長

中信金獲利成長的主要動能來自於銀行業務,

淨手續費收益與投資收益的顯著增加。

中信銀行淨手續費收益的成長主要來自於財富管理、信用卡及法人金融業務的穩健發展。

財富管理業務方面,由於銷售保險、基金及結構債業績大幅增加,

帶動相關手續費收入第三季較去年同期成長 20%;

信用卡業務則受益於海外消費需求強勁,手續費收入較去年同期增加 26%。

這顯示中信銀行的淨手續費方面,不僅在傳統的信用卡業務上保持穩健,

在財富管理等高附加價值的業務上也取得了不錯的成績。

除了銀行業務外,

中信金(2891)另外一子公司台灣人壽,

受益於投資市場的顯著回溫,帶來了豐厚的資本利得,

累計 2024 前 11 月稅後淨利 219.12 億,較去年同期大幅成長 58%。

2024 年受惠於美元升值,減輕了公司的避險成本,進而提升了獲利能力,

加上股票資本利得及股利收入的挹注,

以及保險本業穩健成長,

總保費收入累計前 9 個月為 1079 億元,較前一年度成長 13%,

多重因素為公司獲利提供了獲利成長。

子公司 台灣人壽 營運概況

台灣人壽 2024 年前三季的獲利 210.69 億元表現亮眼,年增率達 45.6%

保險營運體質改善,保費收入正成長值得注意

保費收入方面,雖然第三季初年度保費收入 107 億元,較第二季下降 22%,

但累積前三季初年度保費收入,仍有 9.6% 的成長,

也帶動總保費收入提高,讓公司資產累積加速。

2024 年保費收入轉正,是一件值得注意的事情,

回顧 2023 年 7 月,投資型保單新制上路前夕,市場出現一波搶購潮,導致基期墊高。

新制上路後,投資型保單的銷售受到一定程度的衝擊,業績持續低迷。

隨著時間推移,直到 2024 年 3 月,

市場對新制逐步熟悉,加上股市行情轉佳,

投資人對投資型保單的信心才逐漸恢復,銷售額開始回溫。

因此台灣人壽在 2024 年累計前三季的初年度保費收入較去年同期成長,

顯示公司在面對市場變動時,依舊能維持穩定的保費收入成長。

另外,公司持續著重在改善保險營運體質,

專注於長年期繳及價值保單的銷售,年增近 4.1%

客戶既已買了這種長期繳費的保險,就比較不容易換別家公司,

對台灣人壽來說,能提升客戶的長期黏著度、降低對短期市場波動的敏感度,

進而提高公司的獲利與現金流的穩定性。

投資收益

投資收益方面,台灣人壽的投資組合表現亮眼,

總投資金額持續成長,達 1.97 兆元,年增 0.36%。

雖然負債成本略有上升,但避險前經常性報酬率也同步提升,

2024 年前三季,受惠於資本市場熱絡,

股票、債券及基金等投資項目皆產生豐厚的資本利得約達 180 億元,

使得整體投資報酬率達到 4.52%,年增加 0.67%。

所以股市大好、也會帶動台灣人壽獲利大好。

子公司 中信銀行 營運概況

中信銀行累計前 9 個月,貢獻了中信金稅後獲利達 362.79 億元,占比高達 60%,

且較去年同期成長 14%,

主要歸功於手續費及交易收入成長,以及利差轉優。

利差優於同業

銀行的利潤主要來自於放款和存款之間的利差,

也就是說,銀行借給別人的利息比它付給存款人的利息高,

這中間的差額就是銀行的利潤。

中信銀行放款業務表現亮眼,總放款餘額達到 3.8 兆元,年增率達 9.1%,

代表有更多人向中信銀行借錢,銀行就能從中賺到利息收入。

其中,台幣法人放款、外幣放款及房貸等三大類別皆呈現雙位數成長,

顯示中信銀在企業供應鏈融資、跨境業務及個人金融等領域皆有亮眼的表現。

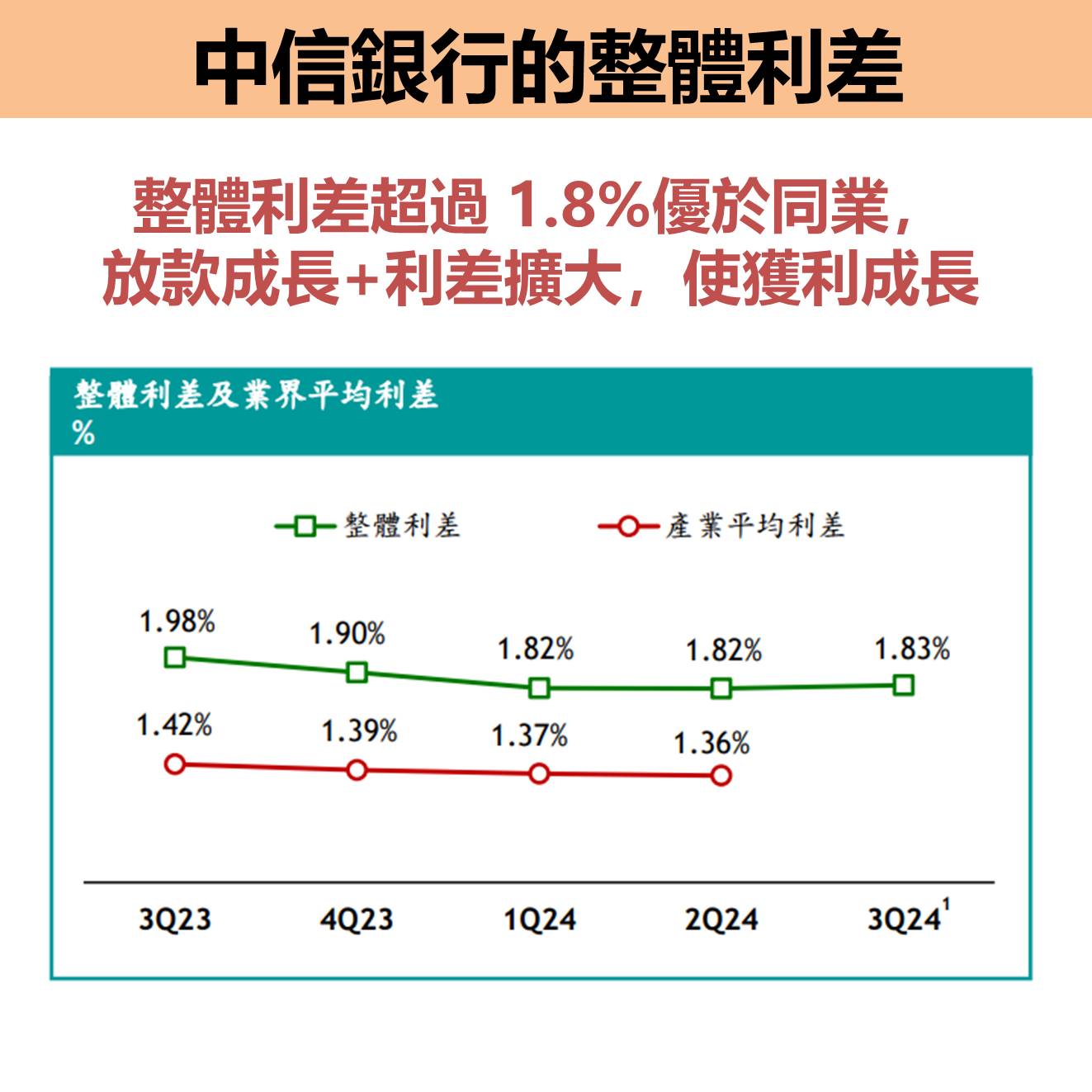

利差方面,受惠於央行升息,台幣存放利差較前季上升 5bps 至 1.84%;

外幣存放利差則因外幣活存下降而略減 5bps 至 2.25%,

不過因台幣部位較大,整體淨利差較前季上升。

整體利差超過 1.8%優於同業, 放款成長加上利差擴大,使獲利成長。

資產品質穩健

資產品質方面,中信銀行在 2024 年第三季逾放比較前季下降 6 個基點至 0.47%,

表示逾期未還貸款的比例減少,資產品質穩定。

不過,年化信用成本較去年同期增加至 0.33%,

主要是由於放款成長帶動提存增加,銀行為了應付可能出現的壞帳,需要準備更多的錢。

儘管如此,備抵呆帳覆蓋率仍維持在高水準,達 349.8%,

高額的備抵呆帳覆蓋率,能有效吸收潛在的損失,

就算真的出現壞帳,銀行也有足夠的錢來應對,保護股東的利益。

手續費淨收益成長 26%

中信銀行 2024 年前三季整體手續費收益達 375.66 億元,較去年同期成長 26%,

主要受到財富管理、信用卡等業務的強勁成長帶動。

財富管理手續費收入持續攀升,相較於上一季成長 20%,年增幅度更達 41%,

這主要受惠於金融市場成長,

公司在基金、結構型商品、連結債券及股票商品銷售動能強勁。

信用卡手續費收入也表現不俗,

受惠於海外消費需求強勁,

2024 年 Q3 淨收益為 17.88. 億,季增 5.5%,年增 26%。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 第一金(2892) 股利 1.2 元,盈餘分配率跌破 7 成:2025 展望好嗎?

- 健鼎(3044) 殖利率 6%!財報「現金」達資產 33%,成關稅中的最大底氣!

- 茂順(9942)成關稅的「轉單受益者」!股利發放 7 元,且法人預估營收成長!

- 查看更多文章

最新文章

- [資料新增公告] 預計於 2025/04/25(五) 18:00前執行 (影響表格:興櫃現金增資彙總表等共2張表)

5minutes ago

- 本周市場&交易复盘 2025/04/28 - 05/02

19minutes ago

- 【籌碼K線5月登入禮】川普關稅政策+概念股

2hours ago

- 【籌碼K線5月登入禮】川普關稅政策彙整

2hours ago

- 何為「轉強」股?選擇轉強股的優勢與注意事項

2hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏