保險等待期、免責期傻傻分不清楚?小心付了保費,卻得不到保障、還拿不到理賠金!

2021-12-20 13:44

更新:2022-07-14 10:34

【我們想讓你知道】

保險是每個人手邊都有的基礎保障,但是你有搞懂保險契約上的「等待期」、「免責期」的特殊規定嗎?倘若搞錯,不只造成自身權益受損,也讓保障大打折扣,為避免日後產生理賠糾紛,先把這些專有名詞搞懂才不吃大虧!

文 / Money錢

現代人趁早規劃醫療險、長照險的人越來越多,但仍有不少人對「等待期」、「免責期」的特殊規定「霧煞煞」,建議在投保前,先弄清楚這兩者的差異,才能避免後續理賠糾紛。

案例說明

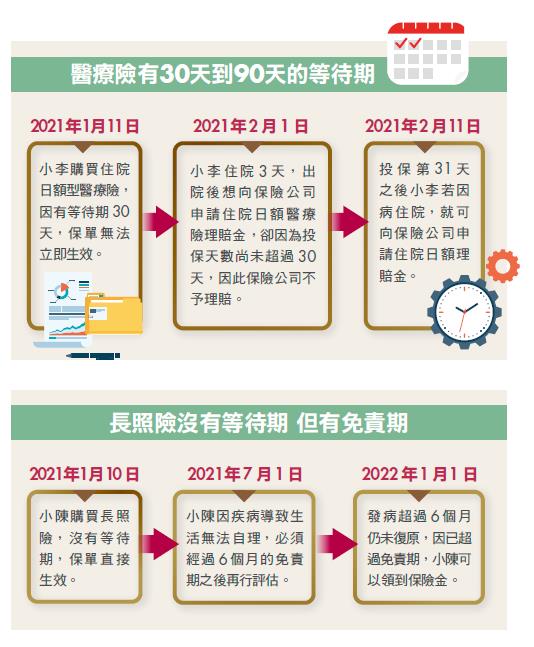

小陳因膽囊發炎住院 3 天,出院後他想起半個月前才新投保了一張住院日額型醫療險,他向保險公司申請理賠,卻接到「在等待期內發生之疾病,不予理賠」的回覆,他覺得很奇怪,前年他曾發生車禍,那時剛買的意外險就能理賠,為什麼醫療險不行?

他搞不懂保險公司所稱的「等待期」究竟是什麼意思?其實,「等待期」是保險契約裡常見的專有名詞,白話來說,就是保戶在購買保單之後,經過一定期間後所發生的保險事故,才能獲得保險公司理賠。

「等待期」的設計是為防範保戶帶病投保

為什麼會有「等待期」的設計?主要是為了避免民眾「帶病投保」的情況發生,其引用的法源是《保險法》第 127 條:「保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金之責。」

換句話說,在保險契約生效後

保戶若是在等待期內發生疾病,保險公司對該疾病可以不負保險金的給付責任,只有過了特定天數後,保戶所發生的疾病,才屬於保障範圍之內。

目前市面上的健康醫療險

基本上都有「等待期」的限制,而壽險、意外險則沒有這樣的設計。此外,不同險種,其等待期的天數也有所不同,像是住院日額型醫療險等待期普遍為 30 天;癌症險、重大傷病險最長為 90 天,主要是因為癌症與重大疾病險的疾病生成通常需要較長時間,因此等待期也較長,但實際狀況仍以保單條款為主。

換言之,如果你買了癌症險或重大傷病險,90 天內被診斷罹患癌症,保險公司就可以用「等待期」為由拒絕給付理賠金。但如果是長年期的定期險,隔年續保時就不會有等待期的限制;至於因意外而導致的重大疾病,例如因車禍導致癱瘓,則不受重大疾病險等待期 90 天的限制。

「免責期」的限制常見於長照與失能險

另外,在保單條款中,有的險種會加入「免責期」的限制。免責期最常出現在長照險、失能險等保險商品中,它與「等待期」的不同之處在於,當被保險人發生理賠條件時,必須「維持該狀態達特定天數」,保險公司才會給付保險金予受益人。也就是說,民眾發生保險事故,且符合理賠條件(例如生活無法自理)時,必須維持該狀態到保單條款約定的特定天數屆滿後,保險公司才會予以理賠。

以 90 天的免責期來看

如果從第 91 天依然維持需要長期照顧的狀態,民眾即可拿到理賠金;反之在 90 天內就已康復,保險公司便不會發給理賠金。雖然在新公告的「長期照顧保險單示範條款」中並沒有「免責期」名詞的出現,只有「生理功能障礙與認知功能障礙經專業醫師判定達一定月份以上(不得超過 6 個月)」這樣的規定,但絕大多數傳統長照險保單的「免責期」普遍都只有 90 天。

所以保戶應該要了解,不是繳交第一期保費之後,一旦發生了符合保單條款定義的「保險事故」,保險就可以立刻開始提供保障,還須注意各保單有關等待期與免責期的規定,以免權益受損。

更多好文推薦給你:

- 一張表讓你看懂,各種「退休必備保險」優缺點!(內含 年金、長照、醫療險等比較)

- 為家人留下最好的禮物!壽險「這樣保」 每天一顆茶葉蛋的錢,就能有 500 萬元保障!

- 騎機車跟汽車對撞死亡,他保的「駕傷險」竟不賠!這 2 種駕駛人傷害險理賠差很多... 一張圖就懂!

- 買「儲蓄險」急用錢想解約,卻被扣 10 幾萬解約金... 市面上 3 種儲蓄險,根本不能和定存相比!

- 別以為「實支實付」就會付全額!1 個案例看:想全額理賠,合約有「這條款」差很多

本文由 Money錢 170 期 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:yun)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 詐騙無所不在!假投資、釣魚簡訊最猖狂 上班族平均受騙21.7萬

- 經濟看數據,政治看風向!前美股交易員教你 1 招篩出飆股!

- 關稅股災突襲!上班族平均失血23.5萬 兼差成新日常

- 查看更多文章

最新文章

- 4/25 午盤獵報:台積電A14埃米級製程亮相!先進製程供應鏈大漲開派對!

2hours ago

- 詐騙無所不在!假投資、釣魚簡訊最猖狂 上班族平均受騙21.7萬

2hours ago

- 【限時公開】回測下跌機率100%,注意12檔「五月必跌股」!

3hours ago

- 【個股分析】台積電建廠需求增,「軟體股」翻倍漲105%。利用動能選股挑出潛力標的!

4hours ago

- 【籌碼K線4/26登入禮】5月必跌股+教學

4hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏