想無痛退休?中年開始是關鍵!專家親揭2大重點階段,就能準確評估樂退生活、不當下流老人

2021-11-02 14:08

更新:2021-11-03 10:15

【我們想讓你知道】

退休也要有時間規劃安排,像是還在工作上班時,有工作收入的階段是屬於最重要的累積期,以投資工具來累積投資資產,將可以為未來退休後財務打下良好基礎,而接近退休的前 5 年是最能預估退休後支出的時刻,更要注意什麼呢?

文 / 廖義榮 Taylor

人生不同階段做退休規劃有不同的考量,還有工作收入的階段是屬於最重要的累積期,持續有紀律的提撥收入的一定比例用來做退休規劃,以投資工具來累積投資資產,將可以為未來退休後財務打下良好基礎,而接近退休(退休前 5 年)將更能準確評估退休後的需求,本文謹就這二個階段討論退休規劃需要注意的重點:

一. 還在工作的階段

1. 在支出與退休規劃間取得平衡點

這時你有工作收入,但是支出的項目也多,可能有生活費、房貸、子女教育費用..等支出,要存錢來做比較長期的財務目標規劃確實不容易。但是你還是必須在支出與退休規劃間取得一個平衡點,也許這些支出項目可能就用了你大部份的收入,讓你沒有餘力做其他規劃,但是你心理其實相當清楚:你不可能等到 20 年後房貸還清了、子女出國留學了,你把這些目標都完成後,才來開始想你的退休如何做準備。

因為時間不會等你,你等到 50 歲再來做退休準備,跟你在 30 歲開始準備所需要的成本是絕對不一樣的。如果距離退休的時間太短,你將無法以較穩健的投資方式來累積你的退休金,如果被迫選擇高風險的投資工具,你將承擔很多不必要的風險。

2. 你的儲存金額需要隨著時間而增加

隨著時間的推進,你可能晉升或加薪,或是隨著財務目標逐漸完成,你的財務負擔慢慢減輕了,這時你需要增加你用來做儲蓄與投資的金額佔你收入的比例,至少你增加的比例不能低於通貨膨脹的比率(一般估計每年不低於 3%)。

3. 運用成長型投資配置累積退休資產

這個時候因為距退休仍有段時間,可透過積極型的投資標的,長期投入以獲得較高的長期報酬來累積退休金來源。投資的成敗往往來自於資產配置得當與否,因此你必需規劃好投資組合中的資產類別,以及對報酬率預估及承受風險的程度等。

資產配置的項目可能包含了債券、股票、貨幣市場或原物料市場等標的,各自的投資比例及預計投入的時間等都是需要考量的因素。一旦建立了投資組合後,就要定期做檢視及適當的調整,但是切記不要有情緒化的投資行為:只要投資市場有任何的波動,在媒體的影響下時常追高殺低,這樣的頻繁進出可能對你的投資資產累積沒有實質的幫助,反倒讓金融業者從中多賺了不少手續費。

這時運用過於保守的投資工具絕非上策,例如買年金保險、高收益債券基金(事實上它應該被歸類為高風險性投資,而非保守型的)等,他們對你的資產累積是不會有太大效果的。

4. 為你的工作收入買保險

當你因為意外或疾病無法工作時,收入中斷自然就影響到你無法為退休計劃繼續做儲蓄與投資,這時如果有保險的給付,將可以彌補你這中間的損失,事先規劃好保險的保障是必須的,這時候醫療險、殘廢扶助保險等都是可以考慮的項目。

二、接近退休階段

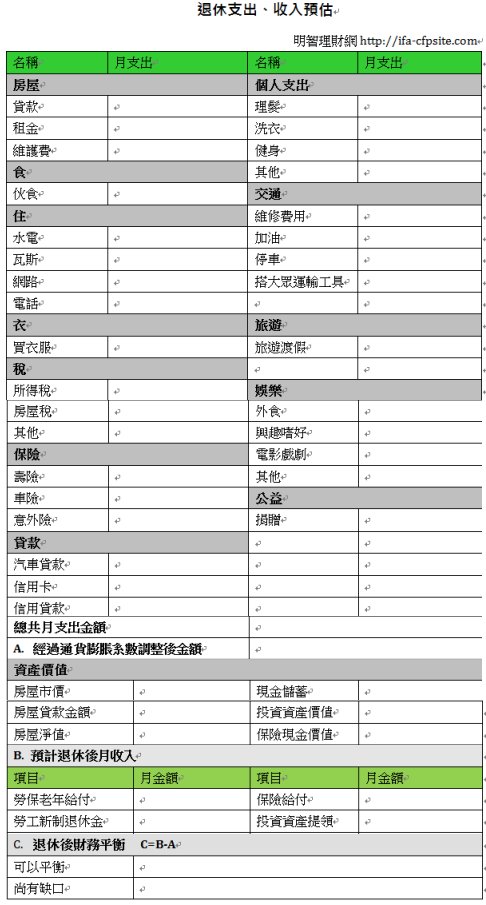

1.退休金夠用嗎?

快退休時你應該可以比較準確的預估:現在與未來退休後的生活開銷及退休後的收入會有多少,你需要對退休以後的支出與收入做一些盤點!

A:退休後的生活開銷。

- 你現在因為工作所產生的開銷:交通費、餐費、應酬費用等在未來會減少,但是退休後可能會增加了興趣嗜好、醫療費用等開銷。

B:你也要同時預估一下未來的收入是什麼?

- 勞保老年年金、勞工新制退休金每月會有多少的給付?其他的來源可能有保險給付(儲蓄險或是年金險等,儲蓄險可能是年度給付,每年有給付或是每隔幾年給付一次? 如果化成月給付金額是多少?)

- 現在有的儲蓄與投資,未來預估會成長到多少金額?如果每年從當中可以領取多少金額出來當你的退休收入?每月 / 每年提取多少比率是可以支應你的退休生活支出,而且可以維持你整個退休後餘命的期間,不會提早用光的?

C:收支平衡是否有差距?C = B-A 的結果如果是負數,代表你的退休後財務是有缺口的。

- 這時候必須再回去檢視你的退休規劃是否那方面需要調整的:退休後生活開銷太高,有那些項目可以調低?儲蓄投資的金額可以再增加嗎?

- 投資管理是否需要做調整:投資報酬率太低,無法達成退休的需求?利用此退休支出、收入預估表可以盤點一下你的退休財務狀況;如下圖。

2. 考量通膨因素

因為退休都是 5 年、10 年以上的事,通貨膨脹慢慢會降低你的貨幣購買力,因此考量到退休準備時便不能不考慮到通膨因素,所以在上面的退休支出預估表中,每月的支出金額產生後會需要再乘以通貨膨脹係數,如此產生的數據才會是比較接近你退休時需要的支出金額。

例如:現在支出金額是 100 元,假設通貨膨脹率是 3%,你要估計 20 年後會需要多少錢,就是以 100 元 X 1.81(通貨膨脹率 3%,20 年後的通膨係數)= 181 元,在 20 年後你要花 181 元,才能買到跟現在的 100 元等值的東西。

3. 安養照護成本需列入考慮

隨著年齡增加、身體老化,健康可能慢慢出現狀況,這一部份的花費:醫療、看護費用、器材、藥物等等都將是一筆極大的支出,在做退休規劃時必須一併一起考量,多做準備,因為這一部份的支出多數是在家安養或是在老年安養機構,而這並不是全民健保可以負擔的部份。

4. 是否有其他收入

退休後可能身體還硬朗,也許找一些自己有興趣的工作,可能是以公益性質的社會企業的模式,來協助青年創業等等,這些工作可能可以帶來部份收入。

5. 投資漸趨保本

在已接近退休階段,會希望有穩定及可預期的報酬,因此在這階段原先的成長型投資配置,可逐漸調整為穩健型的資產配置。這時投資標的必須做適當的調整,

- 例如在投資資產配置中成長型股票基金比例,由以往的 60% 降低至 40%;另外調整投資標的以降低投資風險。

- 例如在股票型基金中,以全市場配置的全球股市型基金取代原本的區域型或單一國家類型基金,以整體產業類型的基金取代單一個股等方式等等。

- ETF(指數股票型基金)因為它的一些特性,也是投資配置中可以運用的工具。ETF 因為具有彈性投資(最少可買一股)、資訊透明(持股成份比例、名稱等有完整揭露)、投資成本低(不像一般基金有內含、外加等費用,多數 ETF 總管理費不到 1%)等等優點,因此在退休規劃上是一個蠻適合用來做投資資產配置的投資工具,不妨可以參考使用。

(文章純為研究,非為投資建議用途,投資人請自行評估投資風險)

更多退休金準備法:

- 4大專家談兒女教育金>>家庭年收低於 150萬,教育費勿超過 20%!記住,你還有退休金要存

- 月薪2萬,花4年在台北買房!國中老師50歲退休秘訣:不指望別人給18%,我老早不靠薪水過日

- 沒有 1 千萬,真的不能退休嗎?她用 4% 法則公式算出:準備 _ 百萬,每月就有 3 萬隨便你花!

- 兩夫妻 年透支 70萬、定存 儲蓄險僅 530萬,只剩 3年怎麼退休?專家建議 做好這「5件事」

- 退休金要準備多少才夠?( 內附退休規劃自動算 EXCEL 表 )

本文由 明智理財網 授權轉載,原文 於此

(圖:shutterstock,僅示意 / 責任編輯:yun;內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

廖義榮(Taylor) 廖義榮Taylor,曾是拎著007手提箱各國跑生意的資訊業外銷老手, 擁有兩岸國際理財規劃認證CFP證照,現在是專職的獨立理財顧問, 提供客戶理財規劃顧問諮詢服務,及在企業推廣EAP員工協助方案:員工理財教育與諮詢 對本內容有疑問?或者需要其他EAP(員工協助方案)或理財規劃上的協助嗎? 您可以來信:jose.b123@gmail.com 或是上我們的網站:http://www.ifa-cfpsite.com

- 想天天記帳總是半途而廢?專家:4 觀點帶你瞭解記帳的好處!

- 年薪千萬不會理財 一輩子也無法財富自由!專家曝 3 個最重要金錢觀,現在知道還不遲!

- 失智奶奶忘記車停哪,竟開槍嚇傻 4 年輕人…專家:預防首推「意定監護」, 4 步驟教你如何防患未然

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

廖義榮Taylor,曾是拎著007手提箱各國跑生意的資訊業外銷老手, 擁有兩岸國際理財規劃認證CFP證照,現在是專職的獨立理財顧問, 提供客戶理財規劃顧問諮詢服務,及在企業推廣EAP員工協助方案:員工理財教育與諮詢 對本內容有疑問?或者需要其他EAP(員工協助方案)或理財規劃上的協助嗎? 您可以來信:jose.b123@gmail.com 或是上我們的網站:http://www.ifa-cfpsite.com

想要收藏您喜愛的內容嗎?

加入會員即可收藏