Q4 營收預期季增,帶量築 3 個月底,一度漲停

2023-11-08 17:53

更新:2023-11-08 17:53

美債殖利率熄火,四大指數收漲

Fed官員陸續發表談話風向,芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)表示「官員們不想預先做出利率決定。」顯示現階段Fed官員考量貨幣政策動向仍將以經濟數據做為校正依據,與2023盛於時間,經濟數據對貨幣政策動向影響仍將維持敏感,而聯準會理事沃勒(Christopher Waller)認為「較高殖利率已收緊金融狀況,可能會消除進一步升息的部分動力。」聯準會理事鮑曼(Michelle W. Bowman)表示「自9月以來,美債殖利率飆升,導致金融狀況趨緊,但仍然認為央行需要升息以遏制通膨。兩者看法符合先前市場預期美債殖利率攀高有利緩和Fed收緊貨幣政策的考量,但鮑曼((Michelle W. Bowman)仍將升息的看法,於具體經濟數據反應通膨回溫,或明確出現經濟衰退信號之前,受市場審慎看待,昨(7)日四大指數終場全數收漲,漲幅介於0.17~0.90%。

等待鮑威爾動向,美元收漲暫守季線下

昨(6)日美國9月貿易帳錄得-615億美元,低於市場預期的-599億美元,與前值的-587億美元,

美國9月出口錄得2611.1億美元,高於前值的2560.3億美元,

美國9月進口錄得3226.6億美元,高於前值的3143.3億美元,

綜上來看,貿易赤字小幅增加,但如首段提及,昨(7)日多位Fed官員出面發表談話,吸引市場焦點落於Fed關注的方向,但芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)、聯準會理事沃勒(Christopher Waller)、聯準會理事鮑曼(Michelle W. Bowman)等官員的看法,大致聚焦於「通膨尚未達成2%目標,抗通膨仍為主要任務;以數據為準不預設立場;美債殖利率走強確實導致金融環境收緊。」等三大方向,昨(7)日美元指數終場震盪收漲0.22%,技術面暫守季線。。

英國10月BRC同店零售銷售低於前值

昨(7)日英國10月BRC同店零售銷售年率錄得2.6%,低於前值的2.80%,

英國10月BRC整體零售銷售年率錄得2.5%,低於前值的2.7%,

英國10月Halifax季調後房價指數月率錄得1.1%,高於前值的-0.3%,

英國10月Halifax季調後房價指數年率錄得-3.2%,高於前值的-4.5%,

綜上來看,英國10月Halifax季調後房價指數月率終止連跌6個月,但截至10月為止的近3個月,英國房價按季降幅仍有擴大至1.9%,加上由購屋成本最高的地方來看,房價均值落於524,057英鎊,年率降幅達4.6%,顯示房市動能仍持續受到高利環境影響融貸成本所帶來的影響,

而先前提及,英國經濟基本面現況持續受制通膨、高利率環境影響而疲弱,於英國10月BRC同店、整體零售銷售年率雙雙低於前值,同樣持續反應疲軟事實,加上美元指數於季線取得支撐試圖止跌,昨(7)日英鎊/美元終場收跌0.36%,回測5日線。。

德國9月季調後工業產出月率、年率低於前值

昨(7)日德國9月季調後工業產出月率錄得-1.4%,低於市場預期與前值的-0.1%,

德國9月工作日調整後工業產出年率錄得-3.7%,低於市場預期的-2.70%,與前值的-2.00%,

德國10月建築業PMI錄得38.3,低於前值的39.3,

歐元區9月PPI月率錄得0.5%,符合市場預期,低於前值的0.7%,

歐元區9月PPI年率錄得-12.4%,高於市場預期的-12.50%,低於前值的-11.50%,

綜上來看,本週文中持續提及德國經濟前景相對不明朗,仍等待德國更多經濟數據提供風向,而德國10月建築業PMI雖低於前值,但高利率環境本就不利融貸活動,壓抑房市表現為市場合理預期,令焦點落於德國9月季調後工業產出月率、年率表現皆低於預期與前值,反應德國製造業、工業表現仍然疲弱的事實,

且歐元區9月PPI月率表現符合預期,低於前值,但連續2個月走升,年率高於預期,低於前值,連續走跌5個月,反應現階段貨幣政策確實陸續傳導,但通膨仍俱備黏滯性,官員動向上,歐洲央行(ECB)最高銀行業監管官員恩瑞亞(Andrea Enria)出面表示「因歐洲房地產市場承受著歐洲央行(ECB)最大幅度、最長的連續升息的壓力,目前利率已創下歷史新高,歐元區銀行在製定資本準備金和計畫時應考慮房地產價格進一步下跌的風險。」

並表明「過去兩年通膨突然飆升,迫使歐洲央行(ECB)收緊錢包,結束房地產價格上漲,導致開發商因銀行融資枯竭、交易凍結和價格下跌而破產,尤其是德國,在過去十年的低利率期間經歷了繁榮,貸方要做好承受更多痛苦的準備。」進一步加重市場對於德國經濟面上的觀望,昨(7)日歐元/美元終場收跌0.16%,盤中一度回測5日線支撐。

以色列接受戰術性停火,金價回測月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

但昨(7)日文中提及「美國總統拜登(Joe Biden)前(6)日與以色列總理尼班傑明·納坦雅胡(Benjamin Netanyahu)通話,討論「戰術性停火」(tactical pauses)的可能性。」後,昨(7)日以色列軍隊朝加薩市中心推進,昨(7)日宣稱已經包圍哈瑪斯堡壘,在美國總統拜登(Joe Biden)跟以色列總理通話後,納坦雅胡(Benjamin Netanyahu)首度鬆口同意,接受美國「戰術性停火」(依照需要,「分區、分時」暫時性停火)的提議,持續削弱市場原先因擔憂以巴衝突擴大成泛中東問題帶來的的避險情緒,

且Fed官員談話維持對抗通膨為Fed現階段重點的看法,雖符合市場預期,進一步升息空間有限,但同樣尚未提及降息,昨(7)日美元指數震盪收漲暫守季線,2、3、5年期美債殖利率同樣熄火暫守季線,等待Fed主席鮑威爾(Jerome Powell)在今明兩日的談話風向,昨(7)日黃金/美元終場收跌0.45%,以1,969.20美元/盎司作收,盤中一度回測月線支撐。

以色列接受戰術性停火,美、布油長黑摜破年線

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為4Q23油市底部帶來供需吃緊預期,

於中國經濟數據部份,

中國10月以美元計算貿易帳錄得565.3億美元,低於市場預期的820億美元,與前值的778.3億美元,

中國10月以美元計算出口年率錄得-6.4%,低於市場預期的-3.5%,

中國10月以美元計算進口年率錄得3%,高於市場預期的-5.00%,與前值的6.30%,

由於中國出口數據反應現階段中國貿易表現疲軟,加上中共第六屆國際進口博覽會上週日(5)在上海開幕,歐盟商會卻在上週五(3)出具10月份的調查報告,結果顯示,自首屆進博會以來,歐洲企業的參與率已從42%下降至32%,報告中也指出「博覽會已成為一場政治秀,而不是貿易博覽會,充滿了煙霧和鏡像。」

加上近期中國對對富士康進行稅務與土地調查,對於台商也出現寒蟬效應,於數據表現上,本屆進博會共有20家台灣企業參展,相較第一屆有110多家參展,減幅約81%,於房市的問題也並未解決,經濟通縮現階段同樣未出現起色,市場持續審慎看待投資中國的風險,並嚴格審慎評估中國需求疲軟的前景

且而以軍以色列總理尼班傑明·納坦雅胡(Benjamin Netanyahu)接受美國「戰術性停火」,進一步打擊原先以巴衝突帶來的供需吃緊前頸,昨(7)日美油、布油分別長黑重挫4.68%、4.41%,技術面雙雙摜破半年線、年限,短線上,市場於減產目光轉向OPEC+將於11/26在維也納召開的會議,以及會上1Q24的減產看法。,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,因美、布油長黑失守所有均線,確認止穩前,仍維持不宜低接的看法,並維持「百元大壓為長線關鍵分水嶺」的看法。

油價回落,Royal Caribbean、Carnival雙雙收漲

S&P500 11大板塊跌6漲5,非消費必需品、資訊科技2大板塊終場分別收漲1.12%、1.09%,表現較佳,能源、材料2大板塊終場分別收跌2.22%、1.94%,表現較弱。成分股中Gen Digital、Expedia分別收漲8.48%、5.79%,表現最佳,Air Products、Emerson Electric終場分別收跌12.65%、7.41%,表現最弱。尖牙股漲多跌少,Meta漲幅0.96%,Amazon漲幅2.13%,Netflix跌幅0.03%,Apple漲幅1.45%,Alphabet漲幅0.55%。

值得留意的是,根據Tripadvisor旗下的郵輪評論網站Cruise Critic的統計數據顯示,2023/12加勒比海地區五晚郵輪的均價為736美元,對比2022同期均價,年增約37%。若與疫前的2019年同期相比,年增高達43%。

Carnival執行長Josh Weinstein之前在9月底提及,2023第三財季營收創歷史新高,且單一乘客每日淨收入與郵輪預定量,皆創歷史新高,進而帶動入住率與營收一舉突破2019疫前水平,雖然勞工成本、食品、燃料成本持續走高,且Carnival拒絕提供對於價格異動的看法,但透漏「已經能夠提供比『陸地度假替代品』高出25~50%的價值,顯示Carnival在現階段供需上的訂價優勢。」

此外,Royal Caribbean的執行長Jason Liberty也不諱言提及「正考慮調漲價格以滿足需求激增。」加上先前油價走強對航空、郵輪業者帶來壓抑毛利表現的觀望,而昨(7)日美油、布油雙雙長黑摜破年線,且以巴衝突並未擴大成泛中東問題,以色列總理也接受美國「戰術性停火」提議,相對削弱油價短線反彈力道,有利4Q23市場對於航空、郵輪的獲利預期,加上票價預期向上調整,昨(7)日Royal Caribbean、Carnival終場分別收漲2.79%、2.45%。

GlobalFoundries獲利優於預期,一度飆逾9%

道瓊成分股漲多跌少,Intel、Salesforce終場分別收漲2.16%、2.13%,表現較佳。Chevron、Dow Chemical終場分別收跌1.76%、1.64%,表現最弱。費半成分股跌多漲少,GlobalFoundries、Intel終場分別收漲5.05%、2.16%,表現較穩。Novanta、Lattice Semiconductor終場分別收跌13.51%、1.66%,表現較弱。

值得留意的是,GlobalFoundries昨(7)日公布2023財年第三財季營運報告,季度營收錄得18.5億美元,季增0.37%、年減10.70,調整後毛利率29.2%,季減0.4個百分點,年減0.7個百分點,調整後營益率17.4%,季減0.9個百分點,年減1.4個百分點,調整後淨利3.08億美元,季增3.70%,年減16.30%,調整後淨利率16.6%,季增0.5個百分點,年減1.1個百分點,調整後EPS錄得0.55美元,季增3.77%,年減17.91%,高於FactSet預期的0.50美元。

展望部分,GlobalFoundries預期第四財季調整後毛利預期區間落於5.02~5.44億美元,毛利率中值落於28.3%,營業利益預期區間落於3.27~3.89億美元,營益率中值落於19.3%,淨利預期區間落於2.96~3.58美元,淨利率中值落於17.7%,調整後EPS預期區間落於0.53~0.64美元,高於FactSet預期的0.52美元,

執行長Thomas Caulfield提及「雖然全球經濟及地緣政治仍充滿不確定性,我們持續與客戶密切合作,協助客戶去化庫存。」加上Intel、AMD不約而同提及個人電腦(PC)市場正在復甦,強化營運前景預期,昨(7)日GlobalFoundries盤中漲幅一度擴大至9.19%,但未能站穩季線後浮現觀望賣壓,終場漲幅收斂至5.05%。

AI回神,加權半年線有守

由資金面來看,昨(7)日美元指數終場收漲0.22%,收復季線後消化10/11前低(頸線)壓力,維持本週站穩季線前,相對有利新台幣表現的看法,而市場關注的台積電ADR,昨(7)日終場收跌0.21%,失守5日線前相對利於加權多方。今(8)日日經早盤開高嘗試搶回10/13前高未果後走低,韓股今(8)日開高未能搶上年線後,加上日經帶來的觀望影響,翻黑走低,加權早盤金、傳開高、電子開低,但資金續於電子發揮,金、傳進入震盪,而稍晚開盤的恆生開低未能搶上季線後同有觀望,上證開低續於月線上震盪,加權資金轉向拉抬修正後的AI,多方暫守半年線,

盤面部分,台積電(2330)開低於5日線取得支撐後震盪,終場收漲0.18%,多方續守半年線,多檔權值的AI族群中,今(8)日指標創意(3443)開高走高終場收漲4.18%,順利突破月線,世芯-KY(3661)開高震盪終場收漲1.5%,維持沿5日線向上創高態勢,緯穎(6669)開高震盪終場收漲1.98%,持續消化8/24前高壓力,川湖(2059)強攻漲停,幾經修正的廣達(2382)、緯創(3231)、英業達(2356)受多方點火,盤中一度大漲8.09%、8.67%、5.48%,但隨廣達(2382)、緯創(3231)多方熄火,英業達(2356)多方追價意願也轉低,終場漲幅分別收斂至5.39%、4.18%、2.86%,被動熄火,但仍有觀光、生技、汽車、機殼、散熱、軸承、光通網通、矽智財於盤中輪動表現,加權指數終場收漲55.88點,以16,740.83點作收,成交量2,778.03億,順利收於半年線上。3大類股指數僅金融終場收跌0.04%,33大類股指數漲多跌少,電腦及週邊設備、貿易百貨2大類股指數終場分別收漲2.40%、0.79%,表現較佳,數位雲端、電器電纜2大類股指數終場分別收跌1.40%、1.16%,表現較平。

OTC櫃買指數,千金股動向分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為+4.40%、+0.92、-1.37%,生技部分合一(4743)延續昨(7)日漲停氣勢,股價開高走高,一度大漲8.74%,但未能鎖漲後短多獲利了結賣壓出籠,終場漲幅收斂至4.14%,年線得而復失,鑽石投資(6901)大漲9.18%,中天(4128)一度大漲逾7%,藥華藥(6446)終場收漲3.19%,量增價揚,但資金輪動快速,機殼股營邦(3693)昨強今弱終場收跌1.55%,回測月線,感測IC廠昇佳電子(6732)開高未能闖過昨(7)日前高後,翻黑收跌3.04%,但仍有矽智財M31(6643)開高走高,終場收漲5.53%,試圖上探千元,感測晶片原相(3227)大漲8.24%,帶量突破創波段高,觀光餐旅則有山富(2743)於午盤獲得資金點火,漲幅一度擴大至7.27%,OTC櫃買指數開高震盪終場收漲0.15%,順利守住9/15前高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+58.05億元

外資:+37.32億元

投信:+14.55億元

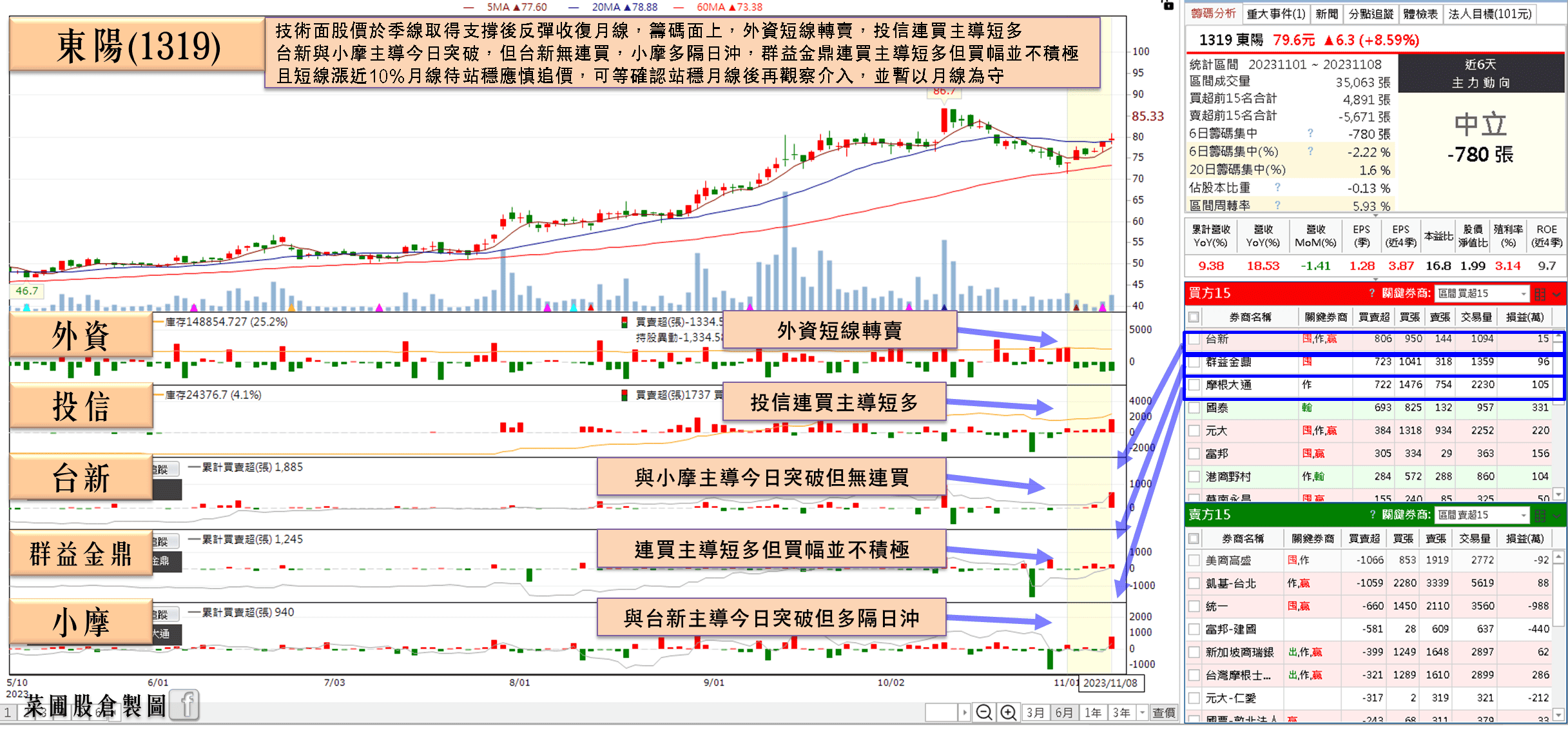

東陽(1319)10月累計營收創同期新高,股價收復月線

權值股部分,東陽(1319)自10月中旬起,美國車險公司State Farm在車輛維修中使用「非OEM碰撞零組件」,代表東陽的產品除保險桿外包括前欄、引擎蓋、葉子板、風扇馬達等均納入使用範圍,並擴大到全美各州。令AM事業10月合併營收14.84億,年增30%,創歷史同期新高;10月累計合併營收140.90億,年增13%,亦是史上同期新高。

而市場較為觀望的中國市場相關部分相關,OEM事業10月合併營收6.42億,10月累計合併營收53.40億,年增1%,為5年來新高,顯示中國市場逐漸脫離過去低迷態勢。今(8)日股價開低震盪終場收漲0.76%,技術面順利搶回月線上。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

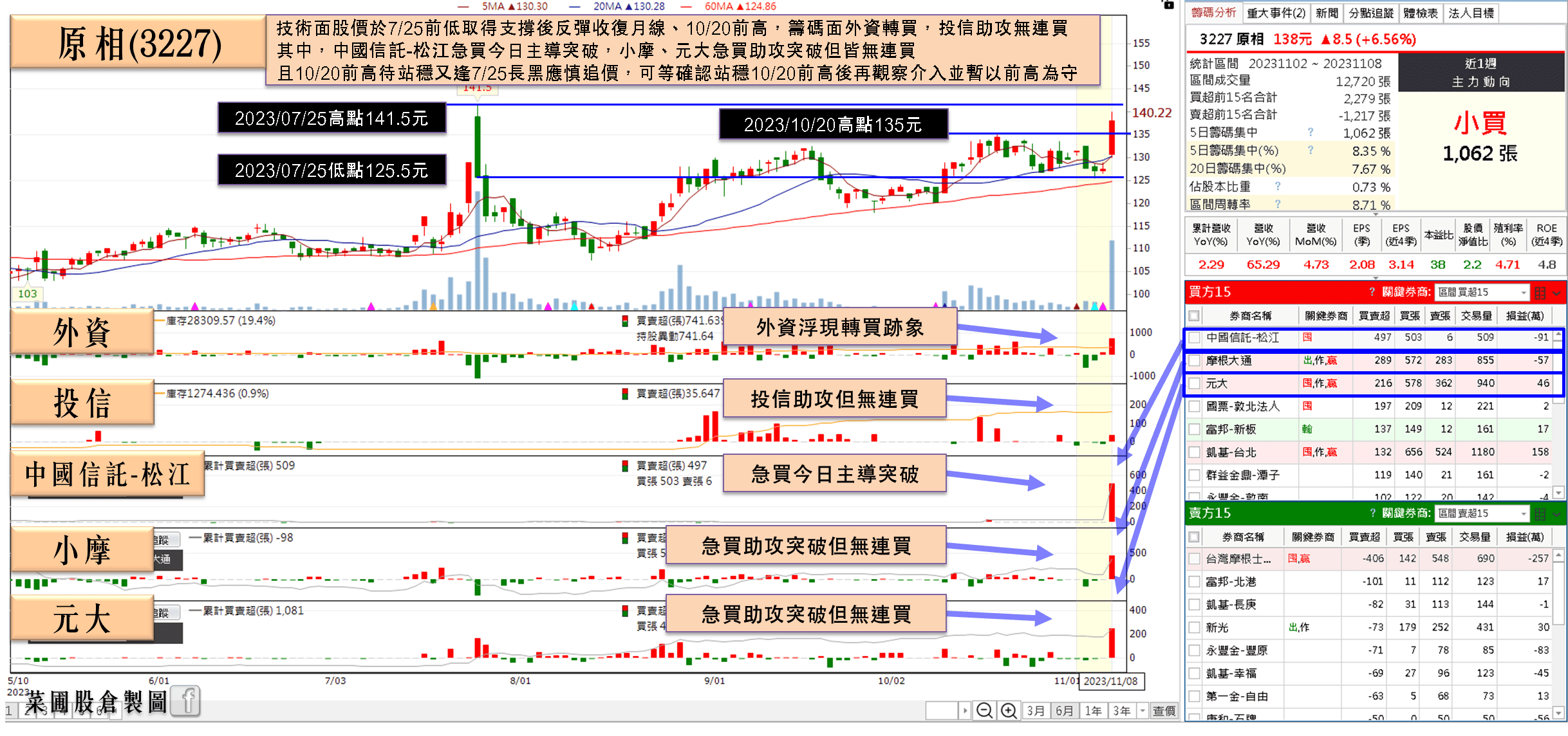

Q4營收預期季增,原相(3227)一度漲停

個股部分,感測晶片廠原相(3227)今(8)日召開法說會,3Q23合併營收15.94億,季增14.3%,年增30.4%,其中以電競滑鼠成長最強;因減少提列庫存損失,加上匯率挹注,以及更佳的產品組合,合併毛利率59.3%,季增4.3個百分點、年增8.2個百分點,營業毛利9.45億,季增23.4%,年增51.3%,EPS 2.08元。

展望4Q23,由於滑鼠占比續增,產品組合佳,且因NRE收入較上季增加一些,整體毛利率也會略優於3Q23;在營業費用大致穩定下,隨著營收、毛利率增長,營益率也有機會呈現小增,

至於遊戲機則進入傳統季節淡季,預計隨著庫存調整結束,明年營運可回到正常軌道。有關AI發展,著重在邊緣運算領域,正與客戶共同發展中,等到有更明確的進展再說明,同時也努力開發健康量測產品,比重尚不高。今(8)日股價一度攻上漲停,終場漲幅收斂至8.24%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,技術面上,費半收復季線,S&P500、那指突破季線後開始嘗試收復半年線,道瓊也順利於收復季線後收復半年線,亞股部分,恆生今(8)日回測月線,上證今(8)日沿續月線上整理腳步,韓股今(8)日回測5日線,本週多空重點落於年線攻防,現階段指標日經今(8)日未能搶上10/13前高後回測半年線,台股部分今(8)日大盤資金雖在AI族群回神表現,導致其餘族群出現資金排擠現象多有熄火,但整體輪動仍然活潑,加權終場收漲55.88點,技術面順利守住半年線,隨季報公布,資金多有朝低檔績優族群,以及2024復甦族群換手,避免AI獨強的跡象,只是AI部分高融資個股,下降趨勢未能扭轉前,無法排除融資多殺多的風險,故同樣維持「AI部分高融資破線股留意多殺多風險。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- Q1 EPS虧轉盈,創10季高,築底重返多頭

- 【匯金油整理】Gurman:「Apple將全面佈局穿戴與AR」

- Q1雙增虧轉盈,預期Q2季增2成

- 查看更多文章

最新文章

- 日、韓關稅協議預計7月達成!這幾檔將大受影響先避開?!

aminute ago

- 台股今日開高走更高,強漲371.64點,收20915.04點

27minutes ago

- Q1 EPS虧轉盈,創10季高,築底重返多頭

2hours ago

- 兩次破產到「輕鬆智富」 他在市場悲觀時進場 逆勢獲利50%!

2hours ago

- 【匯金油整理】Gurman:「Apple將全面佈局穿戴與AR」

2hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏