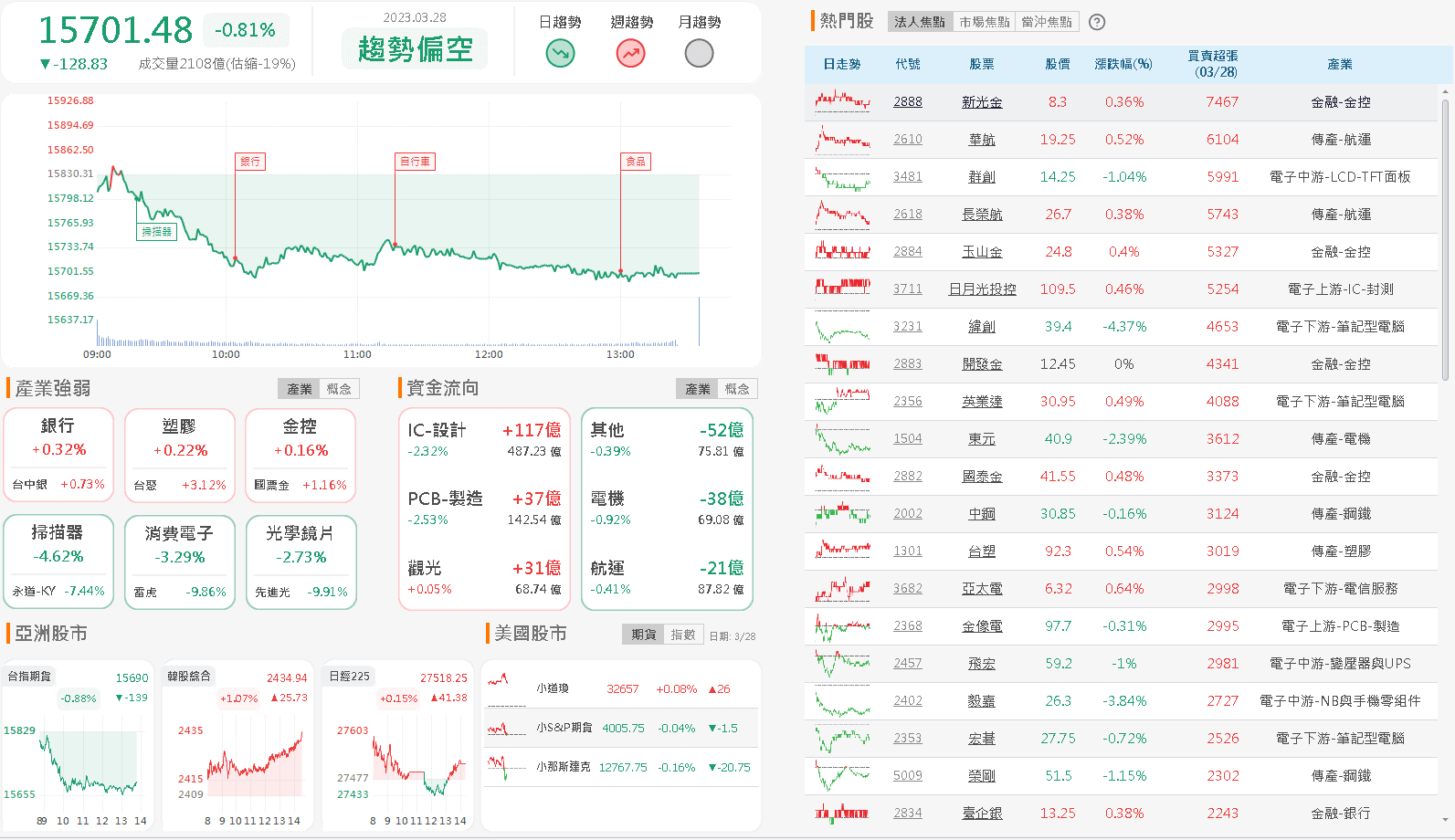

由於先前矽谷銀行(Silicon Valley Bank)、Silvergate Bank還有及Signature Bank、瑞士信貸銀行(Credit Suisse)接連爆雷,加上First Republic瀕臨破產,德國銀行(Deutsche Bank)在歐洲信用違約互換交易(CDS)大幅攀高,導致升息後的短線重點落於銀行業動盪,而美國第一公民銀行(First Citizens BancShares)同意收購矽谷銀行(Silicon Valley Bank),加上美國政府正考慮擴大對銀行的緊急貸款計畫,皆有助銀行體系恢復穩定,美國小型銀行的存款流向摩根大通和富國銀行等行業巨頭的勢頭已有所放緩,進一步帶動銀行股多方反彈氣勢,四大指數漲跌互見,漲跌幅介於-1.21%~0.60%。

銀行業動盪觀望稍緩,美元轉向留意升息觸頂

昨(27)日美國3月達拉斯聯儲商業活動指數錄得-15.7,低於市場預期的-10,與前值的-13.5,美國3月達拉斯聯儲製造業產出指數錄得2.5,高於前值的-2.8,新訂單指數錄得-14.3,低於前值的-13.2,製成品價格指數錄得7,低於前值的15.8,製造業原材料支付價格指數錄得20.3,低於前值的25.1,製造業就業指數錄得10.4,高於前值的-1,製造業裝船指數錄得-10.5,低於前值的-5,綜上來看,製造業活動表現不如預期,且指數仍處於負值,顯示當地工廠活動呈現萎縮態勢,雖然原物料與成品價格有所回落,但新訂單指數再度走低,並且就業指數意外錄得10.4,顯示現階段就業市場仍未能順利降溫,也導致下次利率會議前,就業相關數據仍與通膨並為市場重點,而第一公民銀行(First Citizens Bank & Trust Co)以165億美元折價收購720億美元矽谷銀行矽谷銀行(Silicon Valley Bank)資產,約900億美元其他資產待聯邦存款保險公司(FDIC)處置。聯邦存款保險公司(FDIC)還將提供700億美元的潛在流動性授信。第一公民銀行第一公民銀行(First Citizens Bank & Trust Co)表示,與矽谷銀行(Silicon Valley Bank)簽訂協議後,目前資本充足率仍然保持強勁,利於緩解短線銀行業帶來的觀望,只是昨(27)日文中提及明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)對於升息的態度軟化,令市場審慎看待升息腳步,就CME Fedwatch來看,市場預估Fed在5月會議上,維持利率不變的可能性超過8成,並出現最早在7月降息的預期,令美元指數多方無力,終場收跌0.28%,失守5日線。

零售業活動持穩,英鎊收復5日線

昨(27)日英國3月CBI零售銷售差值錄得1,高於市場預期的-6,低於前值的2,英國3月CBI零售銷售預期指數錄得9,高於前值的-18,由於CBI零售銷售是用來衡量零售商年度銷售表現,英國3月CBI零售銷售差值遠高於市場預期,加上CBI首席經濟學家Martin Sartorius表示,零售業的活動在經歷了充滿挑戰的冬季後出現了止穩跡象,有利為英國經濟基本面帶來底部支撐,為經濟復甦憧憬帶來正面助益,並且市場關注的銀行業動盪,在美國第一公民銀行(First Citizens BancShares)同意收購矽谷銀行(Silicon Valley Bank)的背景下,觀望獲得部分緩解,並且美元失守5日線,給予英鎊/美元多方發揮空間,終場收漲0.47%,順利於10日線取得支撐後向上收復5日線。於罷工部分,公共和商業服務聯盟(PCS)日前針對薪資、工作機會、養老金以及工作條件等面向,宣布4/28日將進行約13萬人的大規模罷工。英國醫學會(BMA)則於先前表示,與政府薪酬談判未能達成共識,宣布將在4/11~15舉行為期96小時的罷工。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是先前所提,美、英、歐三大地區的經濟數據開出,持續為歐洲央行(ECB)、Fed、英國央行(BOE)升息的貨幣政策底部帶來支撐,貨幣政策的滯後性,讓市場對於經濟降溫的觀望於確實降息前,將持續存在,相對利於金市取得避險資金青睞,只是銀行業帶來的動盪,隨美國第一公民銀行(First Citizens BancShares)同意收購矽谷銀行(Silicon Valley Bank),加上美國政府正考慮擴大對銀行的緊急貸款計畫,觀望有所緩解,相對不利於急漲後的金市多方,昨(27)日黃金/美元終場收跌1.13%,以1,956.40美元/盎司作收,技術面失守5日線並回測10日線支撐與2/2前高1,959.79美元/盎司,今(28)日未能搶回宜部分獲利了結。而基於整體「維持限制性利率抵抗通膨」的預期並未改變,本段年線與過往強調的1,800美元/盎司整數大關仍不宜失守,並同樣維持短線多倉搶短防守點升至2/2前高的預期。

銀行業動盪稍緩,美油、布油重返震盪格局

油市上,上週五(24)自昨(27)日文中持續提及,短線能源焦點落於銀行業帶來經濟衰退觀望,導致美油、布油技術面無力搶回頸線價位,而美國第一公民銀行(First Citizens BancShares)同意收購矽谷銀行(Silicon Valley Bank)一事,加上美國政府正考慮擴大對銀行的緊急貸款計畫,令短線市場對於銀行業的觀望稍有趨緩,利於原先市場對於需求面的觀望回穩,加上需求面市場另一關注重點中國復甦,隨中國2月今年迄今規模以上工業企業利潤年率路得-22.9%,大幅低於前值的-4.00%,創近2年同期低,且顯著負成長,一度令市場重新評估對於中國復甦憧憬的預期,但中國國家統計局工業司統計師孫曉分析指出,從收入看,雖然工業生產有所回升,但市場需求尚未完全恢復,企業營業收入年減1.3%,降幅對比2022/12增加1個百分點;從成本看,營收降幅大於成本降幅,導致企業毛利下降,使工業利潤下降18.6個百分點;從價格看,生產者物價指數(PPI)受同期基期較高影響,前2個月年減幅1.1%,降幅較去12月擴大,對企業盈利形成較大壓力。並於結論提及隨著生產秩序恢復正常,令需求逐步恢復,產銷銜接能力轉佳,工業企業利潤也將逐步回升,令多方仍取得發揮空間,昨(27)日美油、布油終場分別收漲5.26%、4.34%,順利搶回2022/12/09前低壓力,站穩有利重返震盪格局,後市重點,通膨回落但距離各大央行2%目標仍有明顯差距,中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上美油、布油雙雙跌破整理區間,百元大壓為長線關鍵分水嶺,反彈大壓仍為2/6前低。