三星減產,記憶體狂噴,土洋首日合買,帶量築完半年底

2023-04-11 17:47

更新:2023-04-11 17:54

等待經濟數據,四大指數漲多跌少

世界銀行(World Bank)和國際貨幣基金(IMF)春季會議即將於本週登場,世銀總裁馬爾帕斯(David Malpass)昨(10)日指出,2023年全球成長前景從1月預測的1.7% 小幅上調至2%,但警告銀行危機和高油價可能會給今年剩餘時間的增長預測帶來下行壓力。加上上週五(7)公佈非農就業報告後,市場擔憂Fed將持續升息,且銀行動盪尚未明確結束,經濟衰退情緒仍然延續,本週又逢花旗、摩根大通、富國銀行等大型銀行將公布財報,四大指數開低走高,終場漲多跌少,漲跌幅介於-0.03%~+1.80%。

Fed第三把交椅:「升息並非造成銀行業動盪的主因」

美國2月批發銷售月率錄得0.4%,低於市場預期的0.60%,與前值的0.90%,

美國2月批發庫存月率錄得0.1%,低於市場預期與前值的0.20%,

美國3月諮商會就業趨勢指數錄得116.24,低於前值的116.75,

Fed第三把交椅、紐約聯邦準備銀行總裁威廉斯(John Willaims)於發表談話中提及,預計2023年經濟增長將低於1%,通膨前景存在很多不確定性,預計2023年的通膨率將在落於3.75%左右,至2025年預期實現2%的通膨目標,失業率穩定是一個引人注目的發展趨勢;並直言失業率可能逐漸上升至4%-4.5%;Fed升息並不是引發最近銀行問題壓力的推手,重要的是F能夠採取措施降低通膨,尚未看到信貸緊縮的明顯跡象。而美國聯邦住房貸款銀行系統3月份最後一週的發債規模為370億美元,遠低於兩週前的3,040億美元,利於市場對於銀行業動盪帶來的觀望趨緩,並將目光重新聚焦於經濟數據現況。

只是,根據紐約聯儲3月份消費者預期調查的報告,家庭預計從現在起1年後的通膨率將保持在4.7%,對比2月份的4.2%有所回升,也是自10月份以來的首次增長,加上上週大小非農陸續公布後,市場對於就業市場現況能否維持穩健保守看待,也審慎評估經濟衰退風險的可能性,進一步導致本週的經濟數據更趨敏感,市場重點落於週三(12)公佈的3月份消費者價格指數(CPI),週四(13)公佈的生產者價格指數(PPI)數據,當週請領失業金人數,與週五(14)將公布的美國3月零售銷售數據,昨(10)日美元指數終場收漲0.43%,順利在5日線取得支撐後,收復10日線,並於盤中一度上探月線壓力。

本週除留意金融業財報、經濟數據表現以外,週三(12)2023年握有聯邦公開市場委員會(FOMC)投票權的費城聯準銀行總裁哈克(Patrick Harker)與明尼亞波里斯聯邦儲備銀行總裁卡什卡利(Neel Kashkari)發表談話,週四(13)公布FOMC會議紀要,皆為市場重點動向。

罷工浪潮未止,觀望經濟數據,英鎊失守10日線

昨(10)日英國無重點經濟數據公布,市場重點再度回歸通膨仍然居高不下,以及罷工浪潮可能影響經濟數據表現的事實,並且英國醫學會(British Medical Association, BMA)有多達4.76萬名初級醫生自今(11)日07:00起罷工96小時,至4/15早上,

而英格蘭國民保健署(National Health Service, NHS,涵蓋英國以下四大公營醫療系統)遊說組織NHS Confederation行政總裁泰勒(Matthew Taylor)以過往數據作為立論基礎,提及英國醫療需求通常在復活節假後上升。

2022年復活節假期後的周末與前一周相比,NHS的111醫療熱線來電數增加37%,而今(2023)年適逢罷工,除預計將有多達35萬宗醫療服務,可能因本次長達4日的罷工而取消,NHS管理層亦警告,不能確定罷工期間NHS是否有能力維持重要崗位的人員輪替。

Fed在5月份升息預期轉強,令美元指數收復10日線等待本週重點經濟數據,限制非美貨幣多方,昨(10)日英鎊/美元終場收跌0.30%,失守10日線。

於罷工部分仍應留意,浪潮持續延燒,英國政府部門職員和公共服務業員工組成的公共與商業服務工會(Public and Commercial Services Union,PCS)預期4/28將進行約13萬人的大規模罷工。全國教育工會(NEU)4/3於年會上宣布,在4/27、5/2舉行兩天罷工,此後6月底或7月初再舉行罷工。

德科斯:「歐洲央行(ECB)很可能進一步升息。」

昨(10)日歐元區無重點經濟數據公布,市場動向聚焦於官員態度,歐洲央行管理委員會委員、西班牙央行行長德科斯(Pablo Hernandez de Cos)表示「歐洲央行(ECB)很可能進一步升息,並在2023剩餘時間維持在高利率水平,以應對通膨。」符合市場預期,並延續荷蘭央行行長兼歐洲央行(ECB)管理委員會委員克諾特(Klaas Knot)「肯定尚未完成升息腳步,仍將繼續升息。」的看法。但同受美元指數收復10日線限制表現空間,昨(10)日歐元/美元終場收跌0.36%,失守10日線。

觀望經濟數據表現,金市回測10日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,近期美、英、歐三大地區又逢重點經濟數據將公布,且歐洲央行(ECB)、Fed、英國央行(BOE)前段經濟數據令貨幣政策底部仍有支撐,

而歐洲央行(ECB)、Fed官員陸續釋出的談話風向持續維持升息,加上本週美國CPI、PPI與恐怖數據待開出,FOMC會議紀要待公布,縱然金融業將公布財報帶來部份避險需求,但昨(10)日黃金/美元於未能搶回5日線後浮現先行獲利了結的觀望賣壓,終場收跌0.84%,以1,991.31美元/盎司作收,失守2,000美元/盎司大關,並回測3/17前高與10日線支撐。而基於整體「維持限制性利率抵抗通膨」的預期並未改變,本段年線與過往強調的1,800美元/盎司整數大關仍不宜失守,且先前持續提及「短線多倉搶短防守點由原先2/2前高升至3/17前高」,故於後續如失守且跌破月線,宜適度降倉觀望。

等待經濟數據風向,美油、布油延續震盪

油市上,雖然俄羅斯決定將減產50萬桶/日的行動延續到2023年年底後,OPEC+亦決定5月起至2023年底合併減產115萬桶/日,為供給面前景帶來縮減預期,有利油價底部支撐

但需求面上,市場對於經濟衰退的擔憂未去,Fed、歐洲央行(ECB)升息前景尚未出現明確改變,同樣限縮經濟活動前景,本週又逢重大經濟數據公布,以及先前牽動經濟衰退風險的銀行業財報公布,市場持續等待風向球,昨(10)日美油、布油終場分別收跌0.63%、0.68%,於確認站穩1/23前高完成底部型態前,多方布局仍宜審慎。

後市重點,通膨回落但距離各大央行2%目標仍有明顯差距,中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上百元大壓為長線關鍵分水嶺,反彈大壓同樣延續「由原先2/6前低上調至1/23前高(試圖築底頸線位置)」的看法。

院線重現人潮,IMAX、AMC聯袂大漲

S&P500 11大板塊漲6跌4平1,工業、能源2大板塊終場分別收漲0.91%、0.80%,表現最佳,通訊服務、公用事業2大板塊終場分別收跌0.22%、0.20%,表現較弱。成分股中,Western Digital、Micron終場分別收漲8.22%、8.04%,表現最佳,MarketAxess、Conagra Brands終場分別收跌2.21%、2.11%,表現最弱。

值得留意的是,先前提及Apple計畫每年將斥資10億美元製作院線電影,提升在Hollywood知名度,藉以提高串流媒體服務的吸引力,加上Amazon先前也曾宣布,計劃每年推出12至15部院線電影,利於電影院線相關族群股票,

加上Walt Disney的執行官Bob Iger曾表示Walt Disney不排除Disney+內容有授權第三方(想重新走回開發內容,透過IP授權,降低串流媒體競爭紅海帶來的困境,讓Disney串流媒體部門能轉盈),

以及先前Netflix宣布2023/01起並不再提供訂閱用戶預期,顯示現階段串流媒體在經歷疫情居家工作的紅利加成,迅猛發展後用戶逐步出現觸頂,仍須改變既有營銷模式,與拓展客群來源,

而透過Macy's在3月份公布財報時,首席執行官Jeff Gennette則表示「因為現階段消費者動用循環利息的餘額有放大跡象,且呈現每月遞增態勢,而非全部還清,表示現階段消費者開始出現財務緊張的情況。」可發現消費者樽節開支的背景持續存在,

而各大串流媒體先前陸續漲價,Walt Disney首席執行官Bob Iger曾點出現階段串流媒體難以克服消費者需要在高通膨背景下,被迫樽節開支選擇最常用的串流媒體,加上對比疫情期間,每月訂閱費用可以盡情觀看的情況,隨疫後逐步恢復辦公室上班模式,在消費者樽節開支仍然持續(通膨仍高,升息階段導致裁員風險)的背景下,相對容易趨向單次、能掌控的消費模式,

而根據票房統計查詢網站Box Office Mojo的數據顯示,超級瑪利歐兄弟電影版《The Super Mario Bros. Movie》復活節長周末的美國國內票房收入為2.046億美元,全球票房收入為3.77億美元,為2023年迄今全球首映最高票房,也是美國國內動畫電影第二高票房,

IMAX表示,該部電影創下動畫電影最高票房收入,美國最大連鎖電影院AMC Entertainment則表示,旗下美國電影院來客量達360萬人,為2019/12以來第三個最繁忙的周末,而周六則是AMC Entertainment自該月以來美國營收最高的一天,激勵IMAX、AMC Entertainment股價分別大漲5.25%、6.94%。尖牙股跌多漲少,其中Meta跌幅0.62%,Amazon漲幅0.11%,Netflix跌幅0.10%,Apple跌幅1.60%,Alphabet跌幅1.83%。

Samsung減產,Micron大漲

道瓊成分股漲多跌少,Caterpillar、Dow Chemical終場分別收漲3.04%、2.10%,表現較佳,Apple、Amgen終場分別收跌1.60%、0.96%,表現最弱。費半成分股跌多漲少,Micron、Silicon Laboratories終場分別收漲8.04%、3.28%,表現最佳。台積電ADR、Intel終場分別收跌1.35%、0.88%,表現較弱。

市場目光落於,Samsung在發表2023年第一季營運報告時,基於全球經濟放緩,資料中心和個人電腦(PC)製造商等客戶紛紛縮減採購,晶片業苦於庫存過剩的問題,鬆口宣布減產,

而Citigroup分析師Christopher Danely出具報告直言,Samsung在全球DRAM市場的市佔率逼近5成,且Micron、SK Hynix已於先前宣佈減產並削減資本支出,約佔DRAM需求的10%的PC需求逐漸穩定,認為本次Samsung加入減產行列,有利DRAM市場從2H23開始復甦,重申Micron買進評等,目標價上看75美元,昨(10)日股價跳空大漲8.04%,續勢挑戰3/29前高。

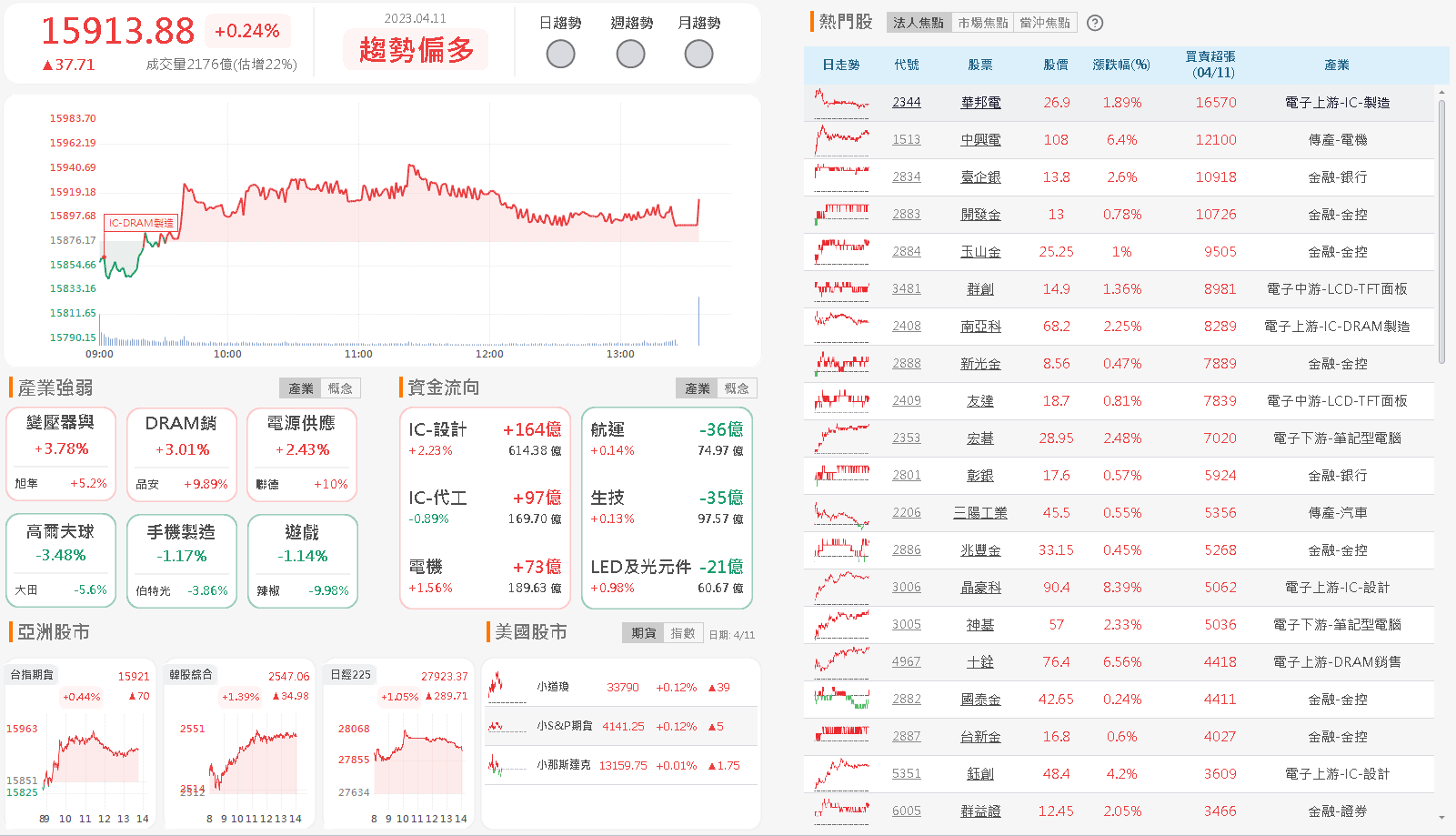

權王跌倒中小吃飽,加權震盪暫守15,900大關

台股由資金面來看,昨(10)日美元指數終場收漲0.43%,技術面收復5日線、10日線並一度挑戰月線壓力,預期為新台幣多方帶來觀望,而市場關注的台積電ADR昨(10)日向下跳空開低,失守3/28前低導致早盤跌幅一度擴大至4.01%,雖於後續陸續收復失土,終場跌幅收斂至1.35%,但技術面短線失守3/28頸線位置,為今(11)日電子帶來觀望。盤前由於韓股於昨(10)日搶先突破,今(11)日多方續強,加上日經開高走高,雖然電子在台積電ADR壓抑下開低,但隨陸、港股開低震盪,金、傳走高的背景下,電子仍逐步收復早盤失土翻紅震盪,

台積電(2330)雖然震盪收黑,聯電(2303)、創意(3443)熄火,但聯發科(2454)、台達電(2308)撐場多方,祥碩(5269)強攻漲停力扛多方大旗,聯詠(3034)、旭準(6409)、記憶體多有表現,加上金融個股輪動,金融指數穩步向上盤堅順利突破季線,非金電重電續強,加權指數終場震盪收漲37.71點,以15,913.88點作收,成交量2,197.23億,3大類股指數全數收漲,29大類股指數漲多跌少,水泥、電機機械2大類股指數終場分別收漲1.78%、1.71%,表現最佳,觀光、資訊服務2大類指數終場分別收跌0.72%、0.49%,表現最弱。

OTC櫃買指數中,千金股跟隨大盤權值腳步,走勢整齊,力旺(3529)、信驊(5274)、譜瑞-KY(4966)分別收漲5.44%、4.81%、3.35%,成為今(11)日中小多方精神指標,且群聯(8299)跟隨族群腳步,終場收漲2.12%,順利突破昨(10)日高點續創波段高,權重佔比較高的電子紙龍頭元太(8069)震盪收漲0.28%,一度收復月線,令中小資金表現積極,OTC櫃買指數盤中一度續創波段高,終場收漲0.66%,順利登上3/28前高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+93.54億元

外資:+82.32億元

投信:-7.13億元

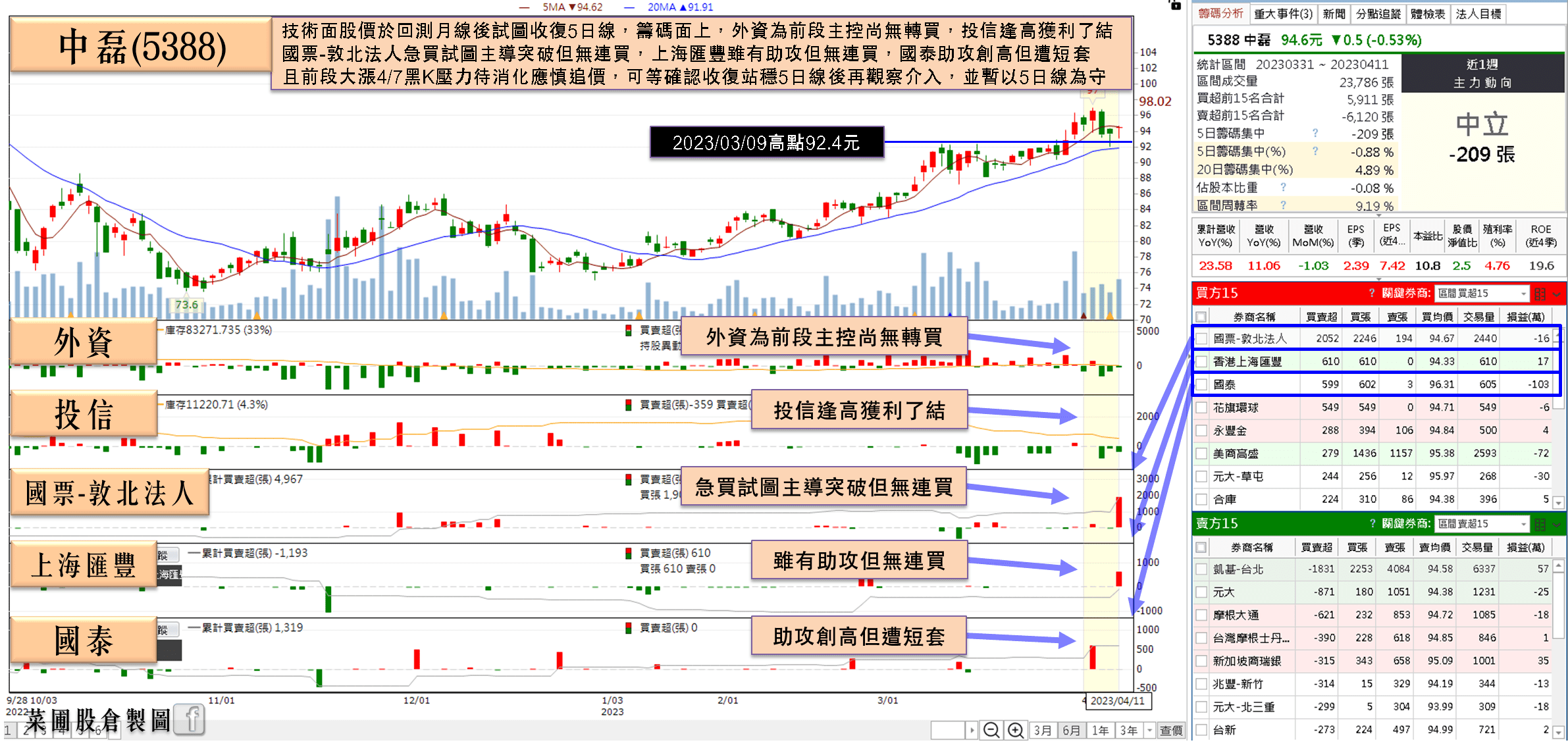

中磊(5388)月、季營收雙創同期營收新高

權值股部份,中磊(5388)3月營收為53.4億,年增11%,1Q23營收達新台幣156.6億,年增24%,月、季營收雙創同期營收新高。中磊(5388)表示,目前網路已是生活之必要服務,各國積極布局數位基礎建設,帶動網通設備升級需求。且中磊(5388)針對新技術加強投資,提供客戶全方位的寬頻解決方案,包括光纖接取設備、DOCSIS 3.x/4.0 Cable產品、商用網通設備、5G FWA固網無線接取設備、5G小型基地台及影音串流設備等新產品。

以2023年產業面來說,中磊(5388)坦言1H23持續面臨調整,但看好2H23市占率會進一步往上,非家用產品的新應用也將發酵,2023年營收仍會成長,更重要的是產品組合的優化,會帶動毛利率往上,也會維持費用控管,提升營運效能。整體來說,毛利率、營益率看升,2023年獲利成長幅度將勝營收。今(11)日股價震盪盤堅終場收漲1.07%,試圖收復5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

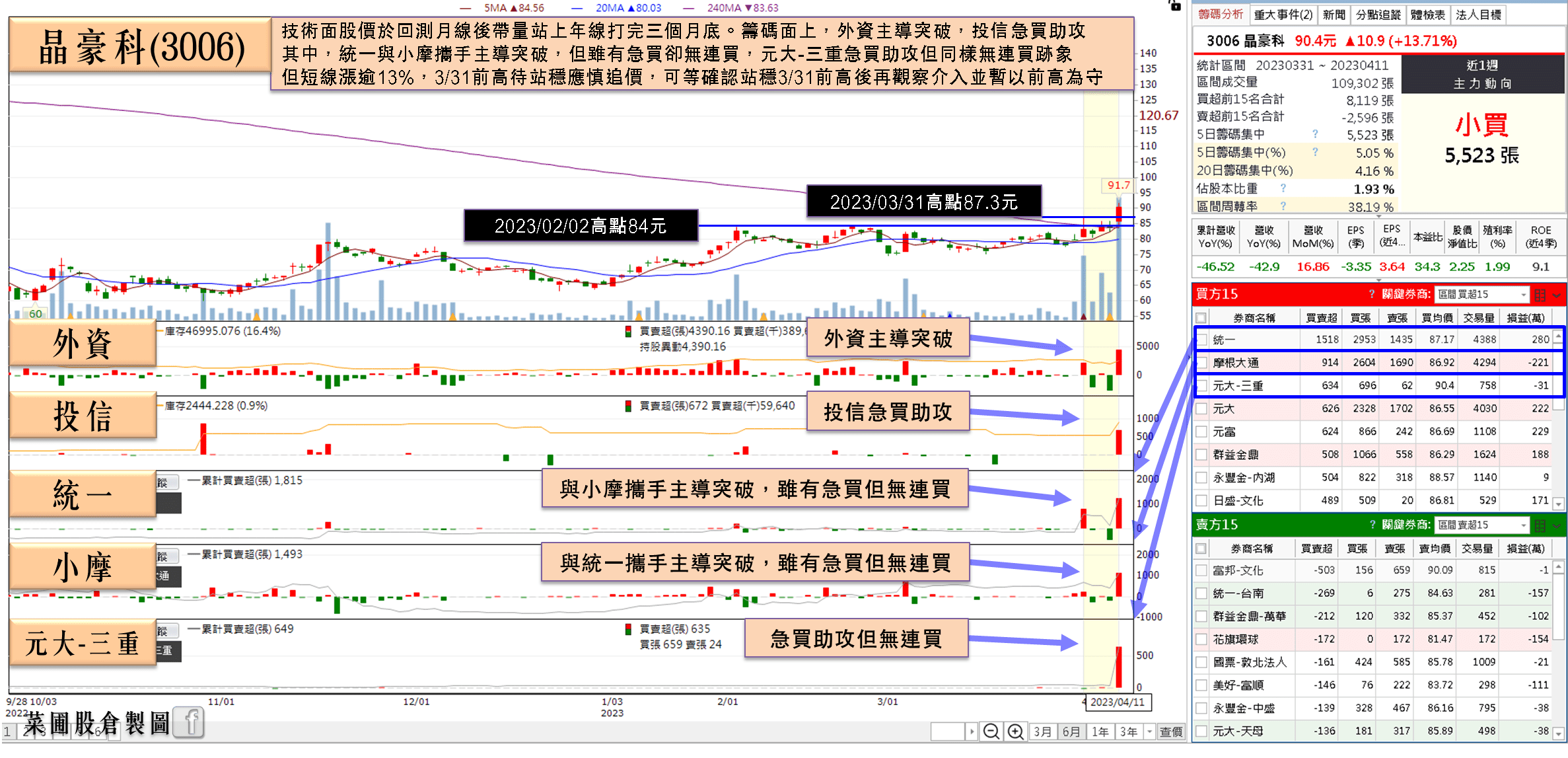

Samsung減產,晶豪科(3006)帶量築完半年底

族群部份百花齊放,但如同美股提及「Samsung在全球DRAM市場的市佔率逼近5成,且Micron、SK Hynix已於先前宣佈減產並削減資本支出」有利於整體記憶體產業復甦,令記憶體族群成為資金追捧對象,雖然南亞科(2408)開高順利突破4/7前高後買盤追價意願不足,終場緊震盪收漲2.25%,華邦電(2344)、旺宏(2337)亦雙雙開高震盪,終場分別收漲1.89%、0.86%,

但資金轉向追捧位階相對較低的標的,晶豪科(3006)開高站穩年線後一度漲停,終場收漲8.39%,中小個股亦有買盤於午盤進場點火,先前指標威剛(3260)、十銓(4967)終場分別收漲6.56%、4.1%雙創波段高,品安(8088)急拉亮燈漲停,順利突破3/30帶量前高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股基本面上,磷酸系鋰電材料與鋰智財供應商立凱-KY(5227)3月合併營收為1.87億,由於公司轉型為鋰智財授權公司,在2023年3月認列授權收入,故年增235.04%、月增307.62%,單月改寫去年12月的紀錄,再衝歷史新高度。1Q23合併營收為2.71億元,年增154.32%、季減25.32%。

而百貨美妝通路指標寶雅(5904)3月合併營收為16.2億元,月增1.1%、年增10.4%,1Q23合併營收52.9億元,年增12.3%,於展店部份,截至3月底為止,全國共有323間寶雅、40間寶家。寶雅(5904)表示,公司將持續展店,並藉由新美妝店型,布局美妝品類;同時寶雅國際將持續加速數位布局,藉由產品組合優化以及完整數位布局提升消費者體驗。仍利於維持輪動格局

今(11)日加權指數終場震盪收漲37.71點,以15,913.88點作收。技術面延續在5日線與萬六大關之間的整理腳步,故同樣維持「加權站穩年線後向上劍指萬七」的看法,但同樣應留意,本週除經濟數據以外,又有Fed官員陸續發表談話,4/13逢公布FOMC會議紀要、4/13大立光(3008)法說,故仍同樣保持「月線失守仍宜適度降倉」以及「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。下週留意4/20台積電(2330)法說。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 2024 獲利創次高,3 月雙增,外資連 6 買

- 2024 稅後淨利歷史次高,漲停收復季、年線

- 雙吃汽車關稅遞延、機器人利多,強鎖 2 萬張漲停

- 查看更多文章

最新文章

- 金控軟體這兩家包,中菲與普鴻內需生意不怕關稅。

anhour ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-18

anhour ago

- 【0418 選股清單】台股趨勢樣板與VCP選股表

3hours ago

- 0420妮可VIP專區 》量能不足多數人觀望、本周法人動向

4hours ago

- 全息人生 2025 Q1【ETF 市場實戰策略】研究報告

4hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏