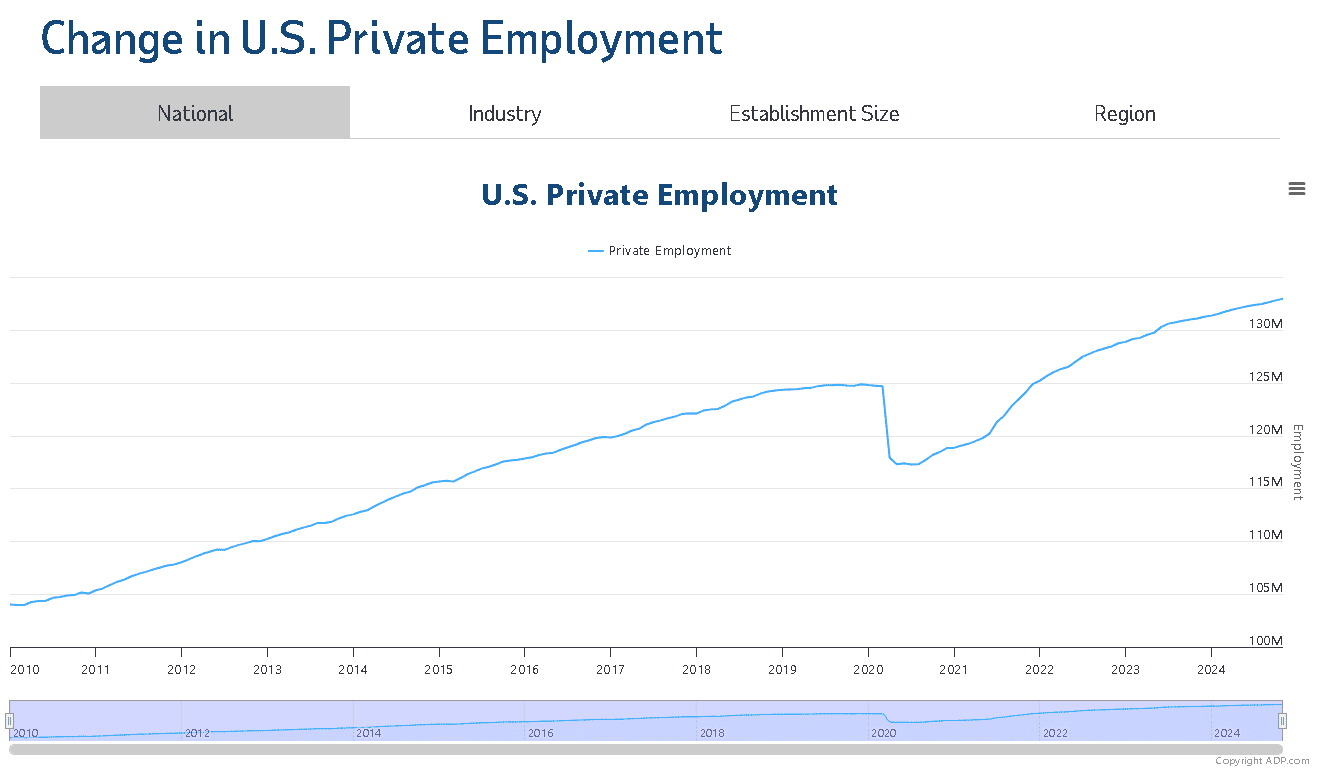

昨(4)日美國11月ADP就業人數錄得14.6萬人,低於市場預期的15萬人,與前值的18.4萬人,表現低於市場預期,並為2024/08以來低,降幅為2023/05以來最大,不過私人雇主招聘強勁帶動11月的成長,產業好壞參半,製造業持續春季以來的疲軟態勢,金融服務、休閒和旅館業表現也疲軟,官員動向上, Fed主席鮑爾(Jerome Powell)昨(4)日參加《紐約時報》(The New York Times)舉行的「DealBook Summit」專訪時,在會上針對貨幣政策表示:「決策者對進一步降息可以保持謹慎態度,雖然通膨仍未完全回到 Fed 的2%目標,但沒理由經濟不能繼續成長。」此外,在針對央行獨立性部分則直接否認影子Fed主席的設想,表示「完全不認為這種設想有任何可能,Fed的獨立性擁有美國國會的廣泛支持,並不擔心聯準會將喪失自身獨立性這種風險。,獨立性讓Fed有能力做最佳決策,且在某種程度上,獨立性意味著Fed營運資金自給自足。」

聖路易聯邦儲備銀行主席阿爾貝托-穆薩萊姆(Alberto G. Musalem)表示:「Fed應該可以繼續減息,但未來行動步伐已變得不太明確,由於核心物價壓力仍高於2%的目標,現時的限制性政策立場是適當,寬鬆政策太多、太快,比太少或太慢帶來的風險更大,通膨可能仍需要兩年時間才能達到央行的目標。」

美國商務部人口普查局(U.S. Census Bureau)昨(4)日的數據顯示,9月份工廠訂單下降0.2%,但修正後成長0.2%,其中,10月扣除飛機之外的非國防資本貨物訂單下降0.2%,飛機被視為衡量企業設備支出計劃的指標。核心資本貨物出貨量成長0.3%,而非上個月預測的成長0.2%,非國防資本貨物訂單成長1.5%,而非最初報告的1.4%,商品出貨量下降1.8%,而非初值的1.9%,出貨量疲軟表明,在連續兩個季度強勁增長之後,4Q24設備業務投資疲軟。昨(4)日美元指數震盪收漲0.03%,延續月線上震盪腳步。

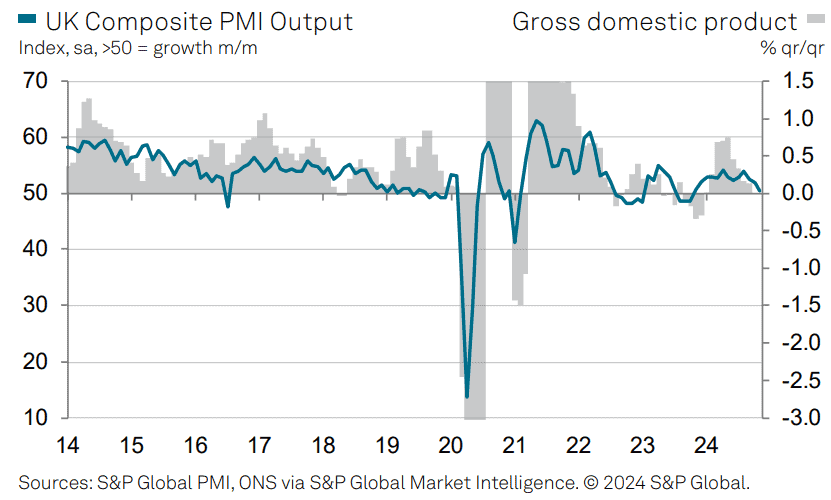

由上來看,英國11月服務業PMI終值、綜合PMI終值表現雙高於前值,服務業的PMI分項中新訂單擴張速度低於10月份,並且企業對未來12個月的商務工作前景信心降至2022/12以來低,就業人數也連續第二個月下滑,受訪企業廣泛提及的是工資成本上漲、對客戶需求、員工招聘計畫和商業信心帶來的負面影響,S&P Global Market Intelligence經濟總監Tim Moore對數據表示:「11月服務業的商務工作接近停滯,增長表現放緩至一年多來的最低水準。銷售管道疲軟、新項目削減以及客戶更加謹慎,都被認為對服務業產出產生了不利影響。受訪企業表示,新業務擴張放緩和僱主國民保險繳款即將增加,對員工招聘造成了沉重壓力,員工總數連續第二個月下降,許多公司指出,工資成本上升對獲利率的壓力導致沒有替代離職員工,整個服務業商業樂觀情緒大幅下降,產出增長預期降至2022/12以來低,調查也普遍反應,企業對秋季預算案中宣佈的政策影響的擔憂,特別是那些推高就業成本的政策,導致對商業投資前景和更廣泛的英國經濟前景的評估更加悲觀。」昨(4)日英鎊/美元震盪收漲0.22%,挑戰月線反壓。

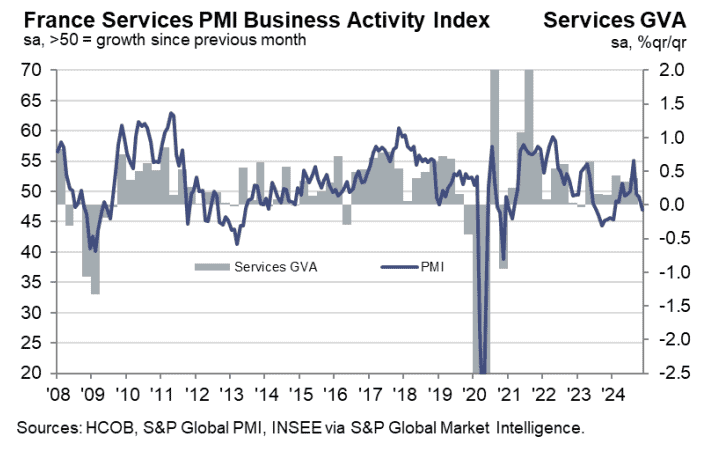

由上來看,法國11月服務業PMI終值數據顯示,法國服務業連續第三個月下降,反映夏季奧運會帶來的動能消失後,整個服務業的活動表現持續惡化,其中,產出降幅為2024/01以來最大,客戶需求疲軟、不確定性和預算限制持續阻礙企業發展,並且企業成長預期降至近四年半以來最低,在工資成本上漲的背景下,投入價格壓力也隨之升高,漢堡商業銀行漢堡經濟學家Tariq Kamal Chaudhry博士對數據表示:「法國服務業在夏季發出積極信號部分原因來自奧運會,現在已經成為過去。服務業也受到政治不確定性的影響,11月需求急劇下降,此外,國際訂單接收量的萎縮幅度大於國內訂單量,11月國外對法國服務的需求出現了4年以來的最大降幅,儘管4Q24需求大幅降溫,但投入價格繼續上漲。企業報告工作成本增加,這歸因於就業增加和工資上漲。工會活動、強有力的工人保護和熟練工作力的短缺,也可能在這裡起到作用因素,對比10月,11月就業人數略有上升,但如果需求下降的趨勢持續下去,就業形勢可能會在2025年初逆轉為裁員。」

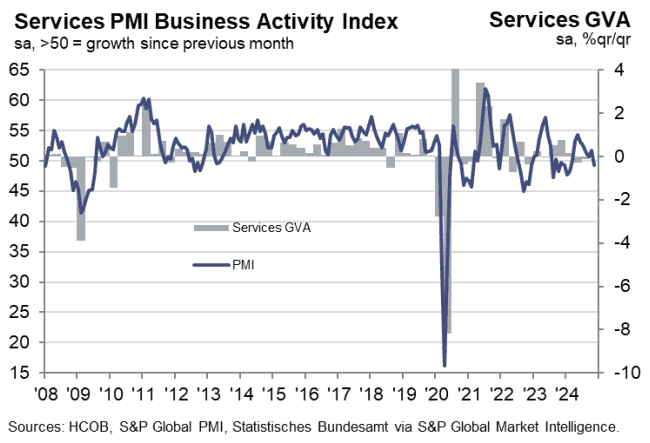

德國11月服務業PMI終值表現為9個月來首次下降,反映需求情況持續惡化,導致服務業原先具備的彈性被打破,並且企業反映產能利用率下降與成本壓力,服務業的就業人數在11月份有進一步下降,並且成本壓力帶導致產出價格通膨揚升,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「服務業長期維持德國經濟復甦前景,但在11月幾乎破滅,在長達8個月的增長後服務業PMI跌至負值,這表示服務業無法與工業部門衰退互抵,經濟可能會在4Q24停滯甚至收縮。11月裁員仍在繼續,儘管裁員的速度有所放緩。儘管如此,儘管工業部門失業的頭條新聞層出不窮,我們不應指望勞動力市場會在短期內復甦。從好的方面來看,服務業也不太可能出現裁員浪潮,因為該經濟部分仍有相當數量的職位空缺。3Q24的高工資增長似乎推高服務公司成本。受訪企業表示投入價格比上個月漲幅更大。儘管他們設法將其中一些成本轉嫁給客戶,但這同樣表示,通膨可能不會像人們希望的那樣迅速下降。」

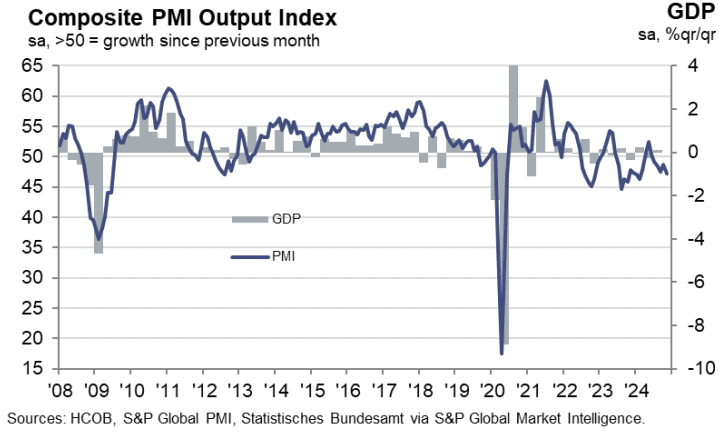

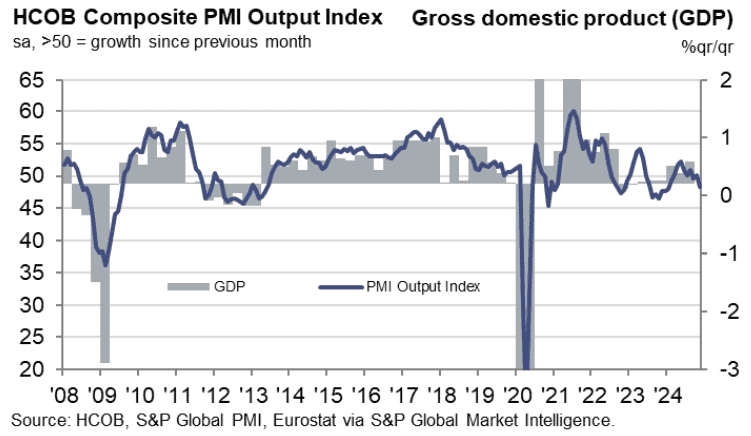

歐元區11月服務業PMI終值錄得49.5,為近10個月低,並且歐元區11月綜合PMI終值錄得48.3,顯示歐元區經濟在4Q24中期重返收縮區間,而服務業部分產出再次下降以外,整體歐元區需求情況仍然疲軟,新訂單連續第六個月表現萎縮,且降速為2024最大,就業人數進一步下降,商業信心降至近12個月低,但投入成本、產出價格通膨率揚升至近3個月高,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士對數據表示:「11月經濟開始萎縮,而PMI價格成分連續第二個月上漲。通膨主要由服務業推動,但隨著歐元走弱,進口商品的價格在未來幾個月也可能會開始攀升,歐洲央行(ECB)處於兩難的情況,經濟疲軟確實需要降息,但3Q24工資大幅上漲凸顯通膨居高不下,因此,歐洲央行(ECB)可能會避免激進降息,而是可能會在12/12謹慎降息25個基點。一直支撐整體經濟的服務業,自2024/01以來首次萎縮,這對整體增長前景來說是個壞消息,尤其是因為這種疲軟在歐元前三大經濟體中都可以看到,這種廣泛下降,可能受到法國和德國的政治問題,以及與川普(Donald Trump)在美國當選可能帶來貿易戰風險,加劇消費者的不確定性,服務業部分似乎不太可能提前復甦,因為新業務已連續第三個月下降,儘管就業人數在上個月幾乎停滯後在11月略有上升,但這不應被視為復甦的跡象,大多數其他指標表明未來將面臨更多挑戰。」