Q3 EPS 創 8 季新高,鎖漲 3.41 萬張

2023-11-29 18:18

更新:2023-11-29 18:18

Fed官員放鴿,四大指數費半獨黑

Fed理事克里斯托弗華勒(Christopher Waller)昨(28)日稍早時候表示:「越來越有信心目前利率能夠很好地減緩經濟成長,並使通膨回到2%的目標。如果數據顯示通膨減緩還將持續幾個月,那麼Fed屆時可能僅僅因為通膨較低就開始下調政策利率。」該言論對比上週Fed官員看法明顯偏鴿,令市場小幅調整Fed維持高利率貨幣政策的時間以及降息預期,對沖基金大佬阿克曼(Bill Ackman)也押注Fed將會比市場預測的時間更早開始降息。認為Fed最快可能在1Q24出現降息。加上Fed傳聲筒Nick Timiraos撰文表示「即便是Fed鷹派陣營,對FOMC在12月升息的興趣微乎其微。」昨(28)日美股四大指數漲多跌少,漲幅介於-0.56~+0.29%,其中費半獨黑。

Christopher Waller:「通膨回落至2%信心增加。」

昨(27)日美國9月FHFA房價指數錄得414.8,高於前值的412.2,

美國9月FHFA房價指數月率錄得0.6%,高於市場預期的0.5%,低於前值的0.7%,

美國9月FHFA房價指數年率錄得6.1%,高於前值的5.8%,

美國9月S&P/CS20座大城市未季調房價指數錄得318.59,高於前值的317.88,

美國9月S&P/CS20座大城市未季調房價指數月率錄得0.2%,高於前值的0.3%,美國9月S&P/CS20座大城市季調後房價指數月率錄得0.67%,低於市場預期與前值的0.8%,

美國9月S&P/CS20座大城市房價指數年率錄得3.92%,低於市場預期的4%,高於前值的2.1%,

美國9月S&P/CS10座大城市未季調房價指數月率錄得0.33%,低於前值的0.4%,

美國9月S&P/CS10座大城市房價指數年率錄得4.78%,高於前值的3%,

美國11月諮商會消費者信心指數錄得102,高於市場預期的101,與前值的99.1,

美國11月諮商會消費者現況指數錄得138.2,低於前值的143.1,

美國11月諮商會消費者預期指數錄得77.8,高於前值的75.6,

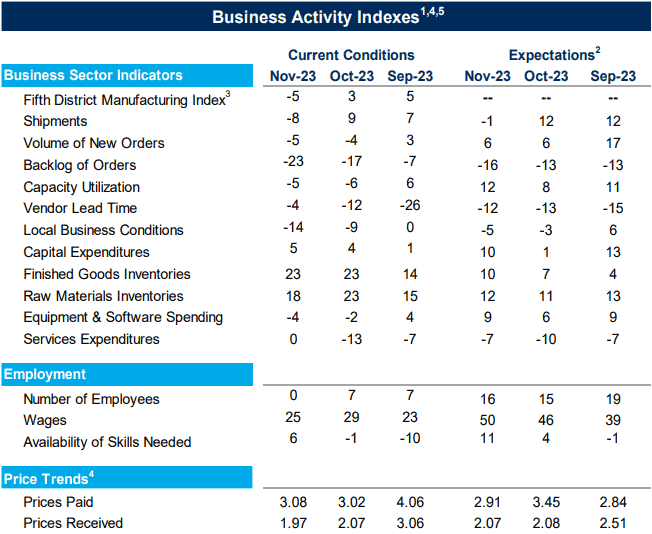

美國11月里奇蒙德聯邦儲備銀行製造業指數錄得-5,低於市場預期的1,與前值的3,

裝船指數錄得-8,低於前值的9,

新訂單指數錄得-5,低於前值的-4,

產能利用率錄得-5,高於前值的-6,

供應鏈交貨時間錄得-4,高於前值的-12,

本地商業條件指數錄得-14,低於前值的-9,

成品庫存錄得23,持平於前值的23,

原材料庫存錄得18,低於前值的23,

服務業收入指數錄得0,高於前值的-13,

就業指數錄得0,高於前值的7,

物品支付價格指數錄得3.08,高於前值的3.02,

物品獲得價格指數錄得1.97,低於前值的2.07,

綜上來看,美國9月FHFA房價指數表現高於前值,且月率、年率雙雙高於前值表現,且FHFA公佈的數據中,由月率來看,9月份美國九個地區房價,僅太平洋地區一個地區的房價月率錄得-0.4%,其餘八大地區走揚,僅有年率來看,9月份美國九個地區房價悉數上揚,雖然美國9月S&P/CS20座大城市房價指數年率錄得3.92%,低於預期,但仍為2022/12以來高,雖有利消弭部分昨(28)日新屋銷售低於預期帶來的觀望,但高利率環境仍持續限制融貸活動,壓抑房市潛在動能,短線聚焦成屋庫存、新屋庫存數量表現,能否持續帶來供應面不足給予房市的支撐力道,

而美國11月諮商會消費者表現高於預期與前值,美國經濟諮商會直言「最新受訪的各個收入群體信心都出現改善,他們最關注物價上漲、利率上升、地緣衝突及戰事的情況。受訪者對未來一年經濟衰退的預期降至今年來最低水平,但仍有約三分二受訪者預計,經濟可能出現衰退。」也連帶反應現階段市場對美國經濟面的觀望仍抱有疑慮,

而美國11月里奇蒙德聯邦儲備銀行製造業指數表現低於預期與前值,加上細項中,新訂單指數續弱,延續市場在製造業動能不足的觀望,物品支付、獲得價格數據走勢分歧,服務業收入高於前值,就業指數卻回落至0,令市場更加聚焦下週將公布的非農數據,與12月份在CPI、PPI的數據表現,只是本地商業條件指數由-9驟落至-14,反應現階段情況仍不樂觀,

但官員動向上,除Fed理事克里斯托弗華勒(Christopher Waller)於發言中出現鴿影,芝加哥聯儲銀行總裁古爾斯比(Austan Goolsbee)對通膨降溫進展也表示讚揚,認為這樣的速度是1950年代以來從未見過的。雖然Fed理事米歇爾-鮑曼(Michelle Bowman)昨(28)日在猶他州銀行家協會和鹽湖城商會銀行家和商界領袖早餐會上發表演講時表示:「如果數據出現通膨進度停滯,仍願意支持升息。」但仍不敵華勒(Christopher Waller)意外放出的鴿聲,昨(28)日美元指數跌勢放大,終場收跌0.47%,續探波段低。

Dave Ramsden:「通膨2025才有望回落至2%。」

昨(28)日英國11月BRC商店物價指數年率錄得4.3%,低於前值的5.20%,

由於英國境內通膨居高不下,加上英國央行(BOE)持續維持限制性的利率水平,令英國民眾的可支配所得受到擠壓,並不利於英國消費前景預期,而昨(28)日公布的英國11月BRC商店物價指數年率由5.20%續降至4.3%,雖連升25個月,但增速為2022/06以來低,且最為嚴重的食品價格部分,通膨年率也由8.8%降至7.8%,仍有利緩和市場對於通膨帶來的觀望,

只是,BRC執行長Helen Dickinson發言警告「商業利率上升和國民生活工資上漲,可能會阻止、甚至扭轉通脹下降的趨勢。」也連帶反應2023英國境內時有發生的罷工(如英國實習醫師、護士、教師工會、鐵路工人、皇家郵政…等),在順利爭取薪資調整之後,為通膨降速趨緩帶來的觀望仍然存在,

英國央行(BOE)副總裁Dave Ramsden昨(28)日出言強調「高薪資將使得物價漲幅在2024一整年居高不下,英國央行(BOE)目前無需基於金融穩定考量調降利率,即便在當前緊縮利率水準、通膨最快也得等到2025年底才會回跌至2%。」

英國央行(BOE)貨幣政策委員會(MPC)委員哈斯克爾(Jonathan Haskel)則提及,根據Fed前主席柏南克(Ben Bernanke)、國際貨幣基金組織(IMF)前首席經濟學家Olivier Blanchard聯手提出的通膨模型,英國失業率即便升至2008年金融危機過後的高點(8.5%),通膨率到2026年也只會降至3.2%、高於2%目標。

Dave Ramsden的說法同樣佐證,英國央行(BOE)仍持續審慎評估罷工調整薪資後帶來的影響,加上Jonathan Haskel的說法,打擊英國央行(BOE)短線降息預期心理,且昨(27)日美元指數續弱收跌,持續為非美貨幣讓出表現空間,英鎊/美元終場收漲0.54%,續探波段高。

Joachim Nagel:「猜測降息,還為時過早。」

昨(28)日德國12月Gfk消費者信心指數錄得-27.8,高於市場預期的-27.9,與前值的-28.3,

法國11月INSEE消費者綜合信心指數錄得87,高於市場預期的85,與前值的84,

歐元區10月三個月貨幣供應M3年率錄得-1.2%,低於前值的-1%,

歐元區10月貨幣供應M3年率錄得-1%,低於市場預期的-0.90%,高於前值的-1.20%,

綜上來看,雖然德、法消費者信心指數雙雙高於預期與前值,但德國的12月Gfk消費者信心指數仍深處負值區,此外,貨幣相關在對家庭貸款放緩至0.6%,銀行對企業貸款的部分也縮減0.3%,為2015年以來首度負成長,持續壓抑歐元區經濟復甦前景,

官員動向上,德國央行行長納格爾(Joachim Nagel)則於昨(28)日重申「物價成長要比預期得更快回復到歐洲央行目標的可能性非常小,現在就猜測降息,還為時過早,如果通膨出現惡化,歐洲央行(ECB)可能需要再次升息,且歐洲央行(ECB)也不應急於在利率出現有記錄以來最劇烈的升息之後,過快地放鬆政策。」,昨(28)日歐元/美元終場收漲0.37%,順利突破11/21前高,並延續沿5日線向上攻高態勢。

降息預期提高,金價站穩2,000美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

但因黑色星期五(Black Friday)、網購星期一(Cyber Monday)接連傳出捷報,加上Fed理事克里斯托弗華勒(Christopher Waller)的發言,推升市場對於降息的預期,美元指數續弱,進一步確立失守年線,2、3年期美債殖利率也出現長黑,加深搶回半年線難度,有利於不孳息且以美元計價的金市多方,昨(28)日黃金/美元終場收漲1.33%,以2041.04美元/盎司作收,穩於2,000美元/盎司大關上方。

等待OPEC+會議,油市延續震盪

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為油市底部帶來供需吃緊預期,

雖然Fed理事克里斯托弗華勒(Christopher Waller)的發言,推升降息預期,有利市場對於美國經濟前景預期走強,但通膨尚未回歸2%目標,且高利率環境限制現有經濟表現同為事實,上週四(23)OPEC+會議由11/26向後順延至11/30,市場仍持續等待減產計畫的定錘風向,昨(28)日美油、布油分別震盪收漲2.08%、1.70%,技術面搶回5日線、10日線,仍維持年線下整理態勢。

短線重點落於本週OPEC+會議,成員能否對減產看法一致,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「美、布油年線仍待收復,確認收復站穩後可嘗試建倉,並暫以年線為守」、「百元大壓為長線關鍵分水嶺」的看法。

感恩節假期銷售熱絡,BNPL巨頭Affirm 2日大漲24%

S&P500 11大板塊漲8跌3,非消費必需品、房地產2大板塊終場分別收漲0.58%、0.55%,表現較佳,醫療保健、工業2大板塊終場分別收跌0.51%、0.24%,表現較平。成分股中Newmont、Synchrony Financial分別收漲6.26%、5.10%,表現最佳,W.W. Grainger、GE HealthCare終場分別收跌4.35%、4.23%,表現最弱。尖牙股漲跌互現,Meta漲幅1.28%,Amazon跌幅0.47%,Netflix跌幅0.04%,Apple漲幅0.32%,Alphabet漲幅0.58%。

值得留意的是,市場焦點短線集中在感恩節假期銷售,暨黑色星期五(Black Friday)傳出佳績之後,Adobe Analytics在網購星期一(Cyber Monday)過後,昨(28)日發布統計數據,受惠大幅折扣,週一(27)的線上消費者支出金額錄得113億美元,年增9.6%,高於原先Adobe Analytics預期的120億美元,年增6.1%,

而由,Adobe Analytics的統計數據來看,電子產品類別折扣最高達到31%,服裝類別折扣最高達到23%,但「先買後付」(BNPL)完成購買的金額高達9.4億美元,年增42.5%,使用量創歷史新高,可發現本次消費者也大幅仰賴「先買後付」(BNPL) 服務增加預算彈性,故本次銷售亮眼也帶動BNPL巨頭Affirm股價表現,前(27)日向上跳空大漲11.97%後,昨(28)日股價續飆,終場收漲11.51%,2日漲幅達24.86%。

11/30開始交付Cybertruck,Tesla突破季線

道瓊成分股漲多跌少,MMM、Boeing終場分別收漲1.48%、1.40%,表現較佳。Walt Disney、Merck & Co.終場分別收跌2.81%、1.23%,表現最弱。費半成分股跌多漲少,Wolfspeed、台積電ADR終場分別收漲4.17%、0.79%,表現較佳。Synaptics、Applied Materials終場分別收跌3.09%、1.82%,表現較弱。

值得留意的是,Tesla先前備受關注的Cybertruck,為Tesla首款高電壓車(high-voltage),雖有高速充電的好處,但也是唯一仰賴內部電池的產品,且不銹鋼車身導致組裝相對困難,Elon Musk自己估計,這將需要經歷12~18個月的撞牆期,此外,也認為,Tesla不太可能在2025年之前達到25萬輛Cybertruck的年度產量,

在全球擁有100萬張預購訂單的Cybertruck將在11/30開始交付,Tesla預期在德州奧斯丁首批交付10輛左右的Cybertruck,只是具體量產與穩定供應時間仍待觀察,

市場評價不一,Wedbush的資深分析師Dan Ives在報告中維持積極看法,預期2025財年時,Cybertruck的產量將達25萬輛/年,預期單電機版本的Cybertruck價格可能在5萬美元左右,雙電機和三電機版本的Cybertruck價格可能在6萬美元到8萬美元之間,並給予Tesla優於大盤的評等,與310美元的目標價,

但研究機構S&P Global Mobility副總監Stephanie Brinley建議Tesla取消Cybertruck,反而可能利於Tesla股價表現;汽車產品和設計諮詢公司The CarLab總裁Eric Noble則直言,Cybertruck的設計概念很明顯也問題,市場並不需要不銹鋼表面、古怪的底盤、外觀設計,

此外,Tesla電池合作夥伴,日本電池大廠Panasonic先前曾於5/10發布財務報告時表示,Tesla仍在調整改善4680電池,以達到更完美的效能,故將延遲Tesla 4680電池的量產時間點,從原先預計的2023/04~2024/03,延到2024/04~09才會啟動量產,這也將成為Cybertruck在達成生產目標的潛在風險,昨(28)日Tesla股價於突破季線後漲幅擴大,終場收漲4.51%。

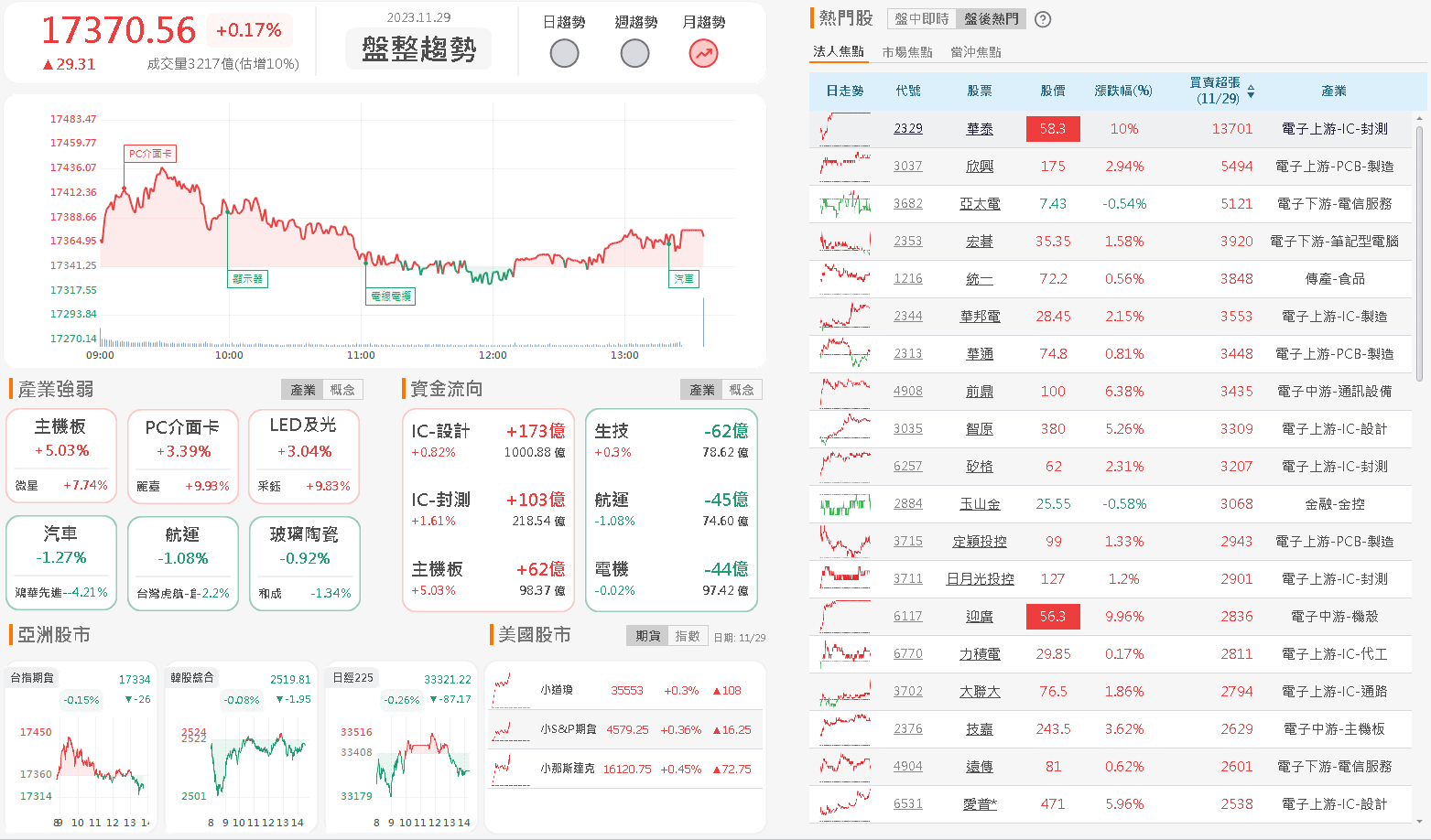

電子領軍,加權一度強闖14700大關

由資金面來看,由資金面來看,昨(28)日美元指數終場收跌0.47%,進一步確立失守年線,原先「搶回半年線之前,皆有利新台幣多方表現」看法下調至「搶回年線前,皆有利於新台幣多方表現」,而市場關注的台積電ADR,昨(28)日終場收漲0.79%,仍未能搶回10日線上之前,相對不利台積電(2330)多方收復站穩5日線。今(29)日日經開低震盪,多空仍於5日線附近進行攻防,韓股今(29)日開低,續於11/06前高與半年線之間狹幅震盪,消化半年線壓力,加權早盤電、金、傳三方開高後,由電子撐場,金、傳於翻黑後回落,族群持續輪動,

盤面部分,台積電(2330)震盪收跌0.17%,多空爭奪5日線,AI族群指標世芯-KY(3661)開低震盪終場收跌2.56%,續於月線攻防,創意(3443)開高翻黑失守月線後,終場收跌1.22%,仍等待轉強跡象,緯穎(6669)於5日線取得支撐後獲多單點火,終場收漲2.89%,上探月線,智原(3035)一度大漲7.48%,但資金並未獨寵AI,仍維持輪動表態,各族群皆有指標出線,PCB華通(2313)收漲0.81%,沿續5日線上攻態勢,金像電(2368)收漲3.45%,收復5日線,電源管理IC廠矽力-KY(6415)也於站穩年線後發力,一度大漲6.83%,ABF欣興(3037)收漲2.94%,順利突破半年線重返多頭,台積電(2330)轉投資的CMOS影像感測器封測廠采鈺(6789)強鎖漲停,加上光學鏡頭大廠大立光(3008)收漲3.25%,維持沿5日線上攻態勢,被動元件華新科(2492)強鎖3.41萬張漲停,受惠Super Micro財測優於預期,調高年度展望,華泰(2329)續攻漲停,鎖漲5.97萬張漲停板,加權可用之兵仍多,加權指數終場收漲29.31點,以17,370.56點作收,成交量3,255.13億。3大類股指數僅電子終場收漲0.47%,33大類股指數跌多漲少,電腦及週邊設備、電子零組件2大類股指數終場分別收漲1.74%、1.07%,表現較佳,航運、玻璃陶瓷2大類股指數終場分別收跌1.04%、0.91%,表現較弱。

OTC櫃買指數,千金股仍為指標,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收漲0.51%、1.18%、0.00%,大盤震盪中小突破後仍維持先行態勢,遊戲智冠(5478)再度漲停一價到底,大宇資(6111)也浮現買盤點火,終場收漲5.8%,試圖上探半年線,坐擁NFC冷錢包題材的台灣銘板(6593)開高走高,突破區間高之後強攻漲停,機殼廠營邦(3693)跳空開高強鎖漲停,MOSFET指標大中(6435)鎖漲,快閃記憶體控制IC廠點序(6485)大漲9.42%,續探波段高,聯電(2303)集團的原相(3227)隨買盤關注CMOS,同有買單敲進,大漲6.58%,創波段高,PCB博智(8155)、被動信昌電(6173)分別收漲7.43%、4.38%,矽光子題材的華星光(4979)一度大漲8.86%,族群百花齊放表現活潑,OTC櫃買指數終場收漲0.86%,延續突破11/23前高後的多方氣勢,續探波段高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

三大法人合計:+91.80億元

外資:+98.93億元

投信:+0.74億元

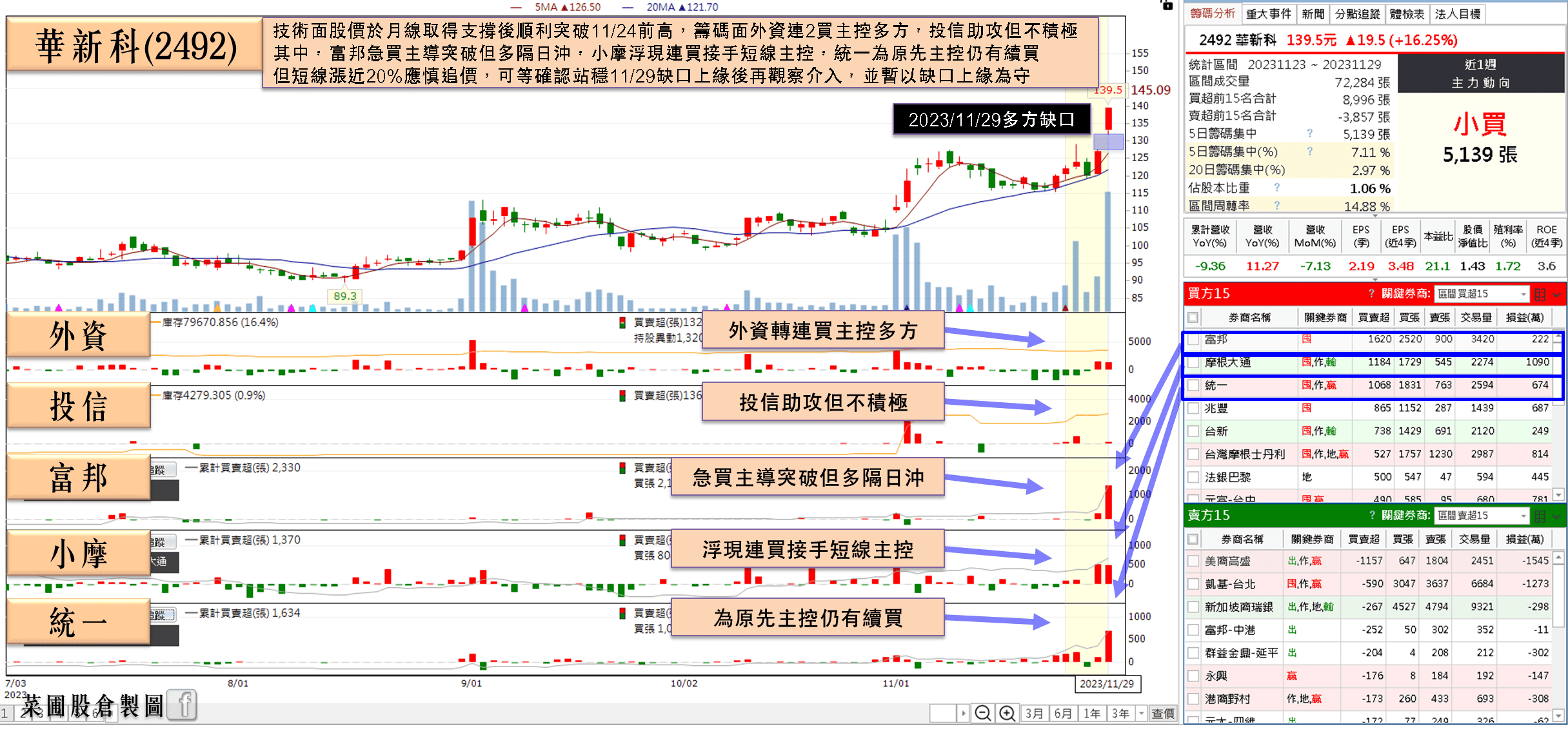

Q3 EPS創8季新高,華新科(2492)鎖漲3.41萬張

權值股部分,華新科(2492)近年拓展車用電子、AI、5G、元宇宙及低軌道衛星領域,帶動產業成長,3Q23營收86.9億,營業毛利16.78億,季增18.26%,毛利率19.3%,營益率7%,稅後淨利10.6億,EPS 2.19元,創近8季新高;1~3Q23營收247.38億元,毛利率16.8%,營益率4.4%,稅後淨利21.77億,EPS 4.49元。

由於3Q23單季EPS創近8季高,且1~3Q23的EPS4.49元,也高於1~3Q22的4.4元,近期被動元件價格穩定,有利2H23營收表現優於1H23,於AI題材方面,因微星(2377)、技嘉(2376)組裝AI伺服器時,華新科(2492)為被動元件主要供應鏈,於5G基地台方面,也隨諾基亞基地台建置帶動需求

車用部分,華新科(2492)指出,目前能同時通過各種認證的,如IATF16949與AEC-Q200都是基本的,比較不一樣的是德國車用標準的VDA6.3,以台灣被動元件來說,通過VDA6.3的寥寥可數,以Continental或Bosch等全球性客戶而言,如果沒有通過不可能成為供應商,華新科(2492)大概是唯一一家在電容/電阻可供應給這些大廠的唯一廠商。今(29)日股價強攻漲停,終場緊鎖3.41萬張漲停板。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

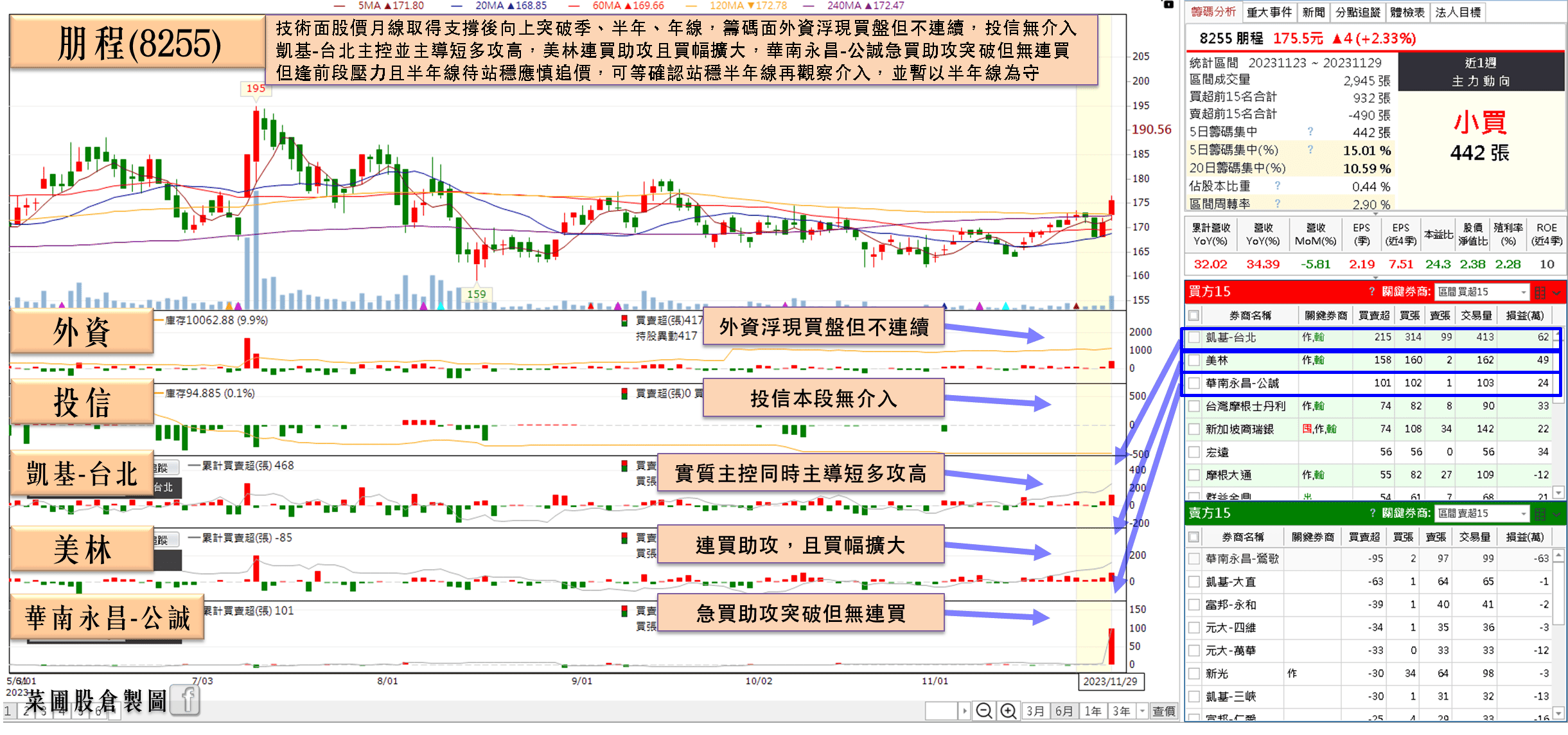

2024營收預期年增1成,創新高,朋程(8255)重返多頭

個股部分,受惠德商博世(Bosch)於2023/06宣布,將於2024年停產一般型二極體,轉往高階產品發展,有利二極體廠朋程(8255)接收同業轉單,並進一步加大對茂矽(2342)下單,而茂矽(2342)2024年營運好轉,對朋程(8255)財務結構也有正面助益。

而9/28法說會上,總經理吳憲忠曾表示2023年全球汽車銷量估年增,2024可望續揚,尤其朋程(8255)超高效能二極體(ULLD)與48V MOSFET模組將是兩大成長動能,目標2024年營收再增逾1成、創新高。

副總黃錫欽提及產品線時,認為傳統二極體銷售相對穩定,2023年業績估略為年減,高效能二極體(LLD)可望較小幅年增,ULLD上、下半年銷售很不錯,2023年有望呈現逐季成長,而對於博世(Bosch)的消息,則提及目前朋程(8255)在車用二極體市占率已達8成,此博世(Bosch)停產事件也引發客戶向朋程(8255)接洽,證實轉單效應可期,股價歷經整理,今(29)日於5日線取得支撐後,終場收漲2.63%,向上突破年線、半年線,重返多頭。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊、S&P500昨(28)日技術面仍維持沿5日線向上攻高的強多格局,失守5日線前,劍指7月份前高的看法不變,但那指短線漲勢趨緩,震盪測試10日線支撐,費半失守10日線,維持「失守5日線應留意短線熄火可能」的看法,亞股部分,恆生失守萬七後與台股正式交叉,後續對台股影響進一步降低,上證失守月線後延續弱勢震盪,後續主要做為中國經濟面是否出現轉強的參考信號,韓股今(29)日延續震盪,失守年線前,維持站穩年線有利向上挑戰半年線看法,現階段亞股指標日經今(29)日開低延續震盪態勢,維持回補11/15缺口前,仍相對利於加權氣勢看法,台股部分,今(29)日加權終場收漲29.31點,OTC櫃買指數收漲0.86%,其中OTC櫃買指數延續突破氣勢續探波段高,加上資金多有朝低檔績優族群,以及2024復甦族群換手,部分短線強漲破線,與AI高融資個股,於大盤熄火回檔時風險仍大,先前搶短者仍宜留意成本嚴守停損紀律。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 2024 獲利創次高,3 月雙增,外資連 6 買

- 2024 稅後淨利歷史次高,漲停收復季、年線

- 雙吃汽車關稅遞延、機器人利多,強鎖 2 萬張漲停

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏