兩大市場看增,AM 大廠重返強多

2023-12-05 18:32

更新:2023-12-05 18:33

科技股高層賣股,四大指數收跌

昨(4)日Barclays出具報告,預期2Q24將開始進入寬鬆階段,2024總共預期可能降息4碼,並於2025、2026分別再度降息4碼,將利率維持在2.75~3%的水平上,換言之,2024~26預期每年共降息4次,每次降息1碼,只是小摩首席全球證券策略師Dubravko Lakos-Bujas認為現階段市場續消化軟著陸預期,但不冷不熱趨於平衡的經濟情況並不現實,且近期市場對於Fed可能降息的預期,導致美債殖利率急殺,2、3年期短線殖利率雙破年線後,美債迎來獲利了結,美債殖利率也隨之反彈,加上SEC官網144表格顯示馬克·祖克柏(Mark Zuckerberg)從11月1日開始,11月累計總共出售數量超過60萬股,變現資金超過1.8億美元,據 Washington Service彙編資料,NVIDIA的高層和董事上個月出售或提交的文件顯示,他們打算出售約37萬股股票,價值約1.8億美元,令市場審慎看待科技股,昨(4)日四大指數終場全數收跌。

美國10月工廠訂單創3年半最大單月跌幅

昨(4)日美國10月工廠訂單月率錄得-3.6%,低於市場預期的-2.6%,與前值的2.3%,

美國10月扣除國防的工廠訂單月率錄得-4.2%,低於前值的3.2%,

美國10月扣除運輸的工廠訂單月率錄得-1.2%,低於前值的0.4%,

美國10月耐久財訂單月率修正值錄得-5.4%,符合市場預期並持平前值,

綜上來看,美國10月工廠訂單月率降幅為近3年半以來最大單月跌幅,並遠低於市場預期的-2.6%,且美國10月扣除運輸的工廠訂單月率也結束連續4個月走升態勢,強化市場認為4Q23經濟可能放緩的前景預期,以及現階段製造業、工業仍持續受到限制性利率水平與通膨帶來的影響,雖然12/12~13的利率會議普遍預期按兵不動,但市場持續積極尋找降息相關的風向,仍等待本週的非農數據做校正,昨(4)日美元指數終場收漲0.44%,收復年線。

Swati Dhingra:「可以調整對歐盟法規,獲取額外經濟助力。」

昨(4)日英國無重點經濟數據公佈,市場焦點落於官員動向,英國央行貨幣政策委員會(MPC)委員丁格拉(Swati Dhingra)提及「英國脫歐最明顯的影響是商品貿易,認為英國可以利用在服務出口方面的主導地位,強化與歐盟的關係,敦促英國當局透過調整對歐盟的貿易政策與法規,獲取超越英國自身的經濟實力。」

丁格拉(Swati Dhingra)的言論立場反應,現階段英國通膨回落,但對比央行的2%目標仍有明顯距離,只是製造業疲軟,服務業現階段成長有限,於經濟面需尋求其他解方,提振經濟,方利於維持現有貨幣政策的事實,

雖然先前英國央行總裁貝利(Andrea Bailey)在接受報紙Daily Focus採訪時表示,現階段還不是討論降息的時候,但市場普遍觀望英國經濟面對比美國來的脆弱,較難支撐續升的貨幣政策,於經濟數據出現明顯回升時,也普遍認為本次升息循環觸頂,且無法排除衰退可能,昨(4)日美元指數反彈,帶動英鎊/美元終場收跌0.63%,回測10日線。

Luis de Guindos:「工資上揚,無法確立通膨已受到控制。」

昨(4)日德國10月季調後貿易帳錄得178億歐元,高於市場預期的171億歐元,與前值的167億歐元,

德國10月季調後出口月率錄得-0.2%,低於市場預期的1.10%,高於前值的-2.30%,

德國10月季調後進口月率錄得-1.2%,低於市場預期的0.80%,高於前值的-1.80%,

歐元區12月Sentix投資者信心指數錄得-16.8,低於市場預期的-16.4,高於前值的-18.6,

綜上來看,歐元區12月Sentix投資者信心指數連升第2個月,加上12月的現況指數也由-26.8,進一步回升至-23.5,有利提振市場對1Q24的歐元區經濟信心,只是表現仍低於預期,加上歐洲央行(ECB)副總裁戴金多斯(Luis de Guindos)昨(4)日提及「因看到歐元區工資大幅上漲,即使11月通膨放緩幅度超過預期,仍不能說通膨已受到控制。」該言論立場也符合歐洲央行管理委員會成員內格爾(Joachim Nagel)認為「宣告抗通膨勝利為時過早。」的立場,

此外,德國除經濟面受到觀望以外,現階段正面臨2024年聯邦預算案(German Federal Budget for 2024)延宕危機,歐洲經濟研究中心(ZEW)院長Achim Wambach表示「ZEW預計於12日發布最新經濟景氣指數,初步跡象顯示,德國今年來經濟景氣不見起色,預算持續延宕,現在可能因預算問題雪上加霜。」回顧先前德國總理奧拉夫·蕭茲(Olaf Scholz)表示,德國當局正積極討論預算問題,近期也有所進展,可望於12/6敲定協議,令短線歐元區焦點落於明(6)日的預算案風向球。昨(4)日美元指數反彈限制多方表現空間,歐元/美元終場收跌0.44%,盤中回測年線支撐。

押注降息,黃金/美元盤中創歷史新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

由於通膨續降,加上先前勞動市場有降溫情況浮現,而交易市場原先預期Fed最快在2024/03可能啟動降息循環,普遍積極尋找相關跡象,令本週將公布的大、小非農數據,仍為重點風向,昨(4)日黃金/美元盤中多方一度上攻至2146.87美元/盎司,創歷史新高,但在美元、2、3年期美債殖利率反彈的背景下,順勢出現獲利了結賣壓,終場收跌2.05%,以2,029.00美元/盎司作收,失守2,000美元/盎司大關前多方格局續存,可能轉入震盪消化昨(4)日長黑留上影線帶來的壓力。

需求面無捷報,美、布油將探11/16前低

油市上,供給面部分,雖然OPEC+會議同意1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),

但市場審慎看待能否實現減產目標,中國持續拖累經濟的房市部分,中國央行行長潘功勝昨(4)日發表談話中重申「房子是用來住的、不是用來炒的定位。」認為要弱化房地產市場風險水準,防範房市風險外溢,而香港高等法院昨(4)日則宣布,將陷入困境的中國房地產開發商恆大集團的清算聆訊延後至2024/01/29,如果債務重組未能達成共識,則恆大集團可能面臨被清算的命運,

此外,中國房市續冷,除一線城市房價大跌,也因房價走跌至今,已出現房價低於持有者未償還房貸的本金,令市場開始出現斷尾潮的情況,出現只要願意承擔後續貸款,就直接過戶免費送房的現象,雖然北、上、廣、深為中國房價重點保護區,但於房價確認止跌前,中國房市仍為主要中國經濟觀望重點,此外,需求面扣除中國經濟,尚無其餘捷報出現,昨(4)日美油、布油分別收跌1.47%、1.23%,技術面將探11/16前低。

中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「美、布油年線仍待收復,確認收復站穩後可嘗試建倉,並暫以年線為守」、「百元大壓為長線關鍵分水嶺」的看法。

Tesla中國11月銷量預期年減17.81%

S&P500 11大板塊跌7漲4,房地產、醫療保健2大板塊終場分別收漲0.55%、0.19%,表現較佳,資訊科技、材料2大板塊終場分別收跌1.22%、1.16%,表現較弱。成分股中Bath & Body Works Inc、IDEXX分別收漲8.88%、7.05%,表現最佳,Alaska Air、Albemarle終場分別收跌14.22%、4.90%,表現最弱。尖牙股全數收跌,Meta跌幅1.48%,Amazon跌幅1.49%,Netflix跌幅2.54%,Apple跌幅0.95%,Alphabet跌幅1.96%。

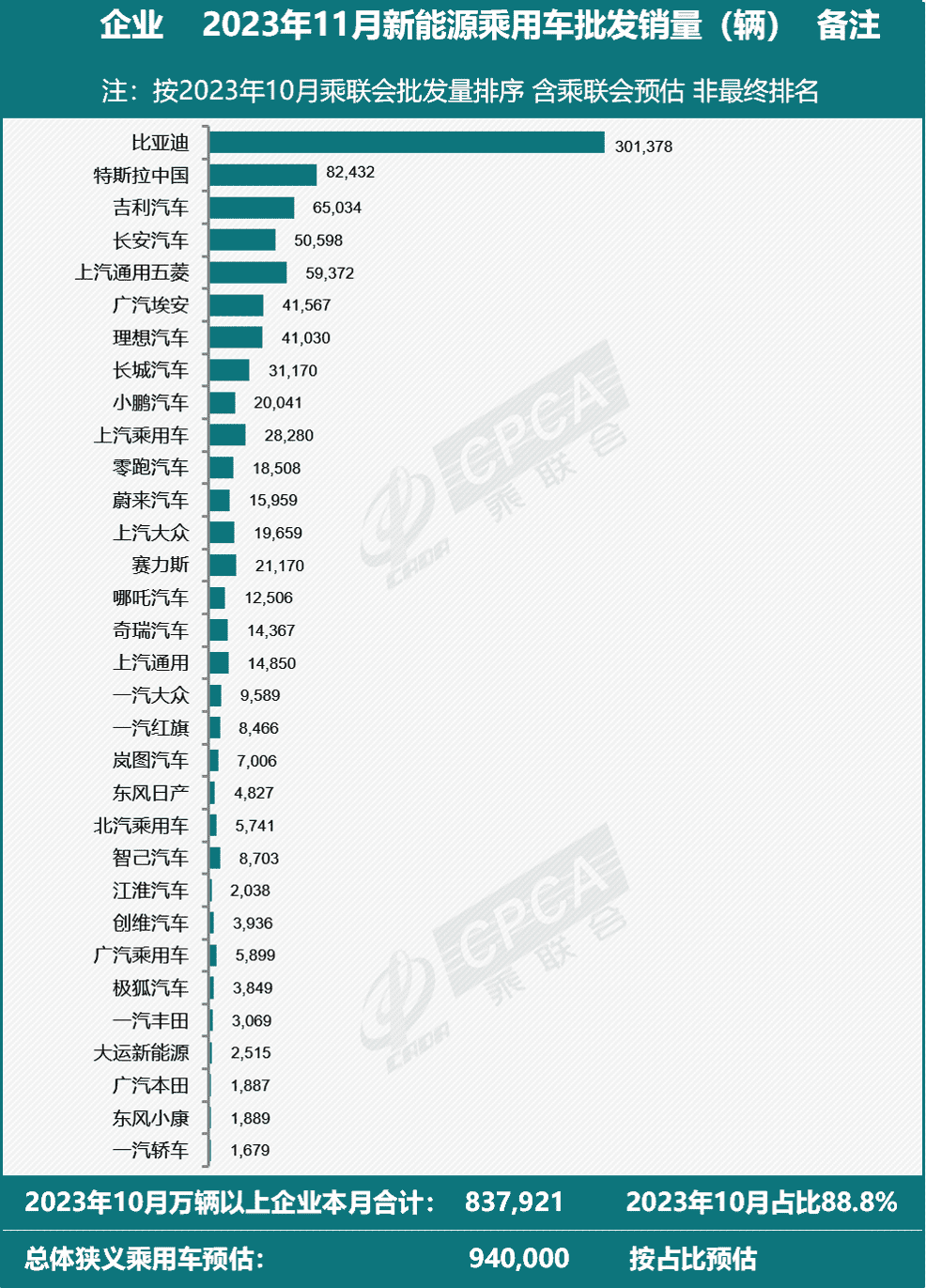

值得留意的是,中國乘用車協會(CPCA)昨(4)日公布的訊息,各車企借助「雙十一」宣傳以及月中廣州車展提升關注度,11月車市預計仍將維持相對較高景氣度。但「雙十一」期間市場反應較為一般,需求端相對偏冷,終端暫未展現銷售爆發的潛力,預期11月新能源乘用車廠商批發銷量為94萬輛,季增6%、年增29%,11月累計批發銷量為774萬輛,年增35%,

但其中預期榜首比亞迪的銷量高達301,378輛,年增31%,創新高,位居第二的Tesla中國銷量82,432輛,對比10月份的72,115輛,月增14.31%,但相較2022/11的100,291輛,年減幅達17.81%,雖然11月累計銷量為853,603輛,年增30.31%,但對比榜首比亞迪屢創新高,顯示Tesla在2023年降價試圖爭取市佔的策略並無發揮作用,

由市佔來看,Tesla中國電動車市佔由9月份的8.7%,至10月份降至5.78%,且先前中國經濟低迷,當局為撐消費表現,出台「購車首付調降,貸款期限延長」等舉措,在借貸條件放寬的背景下,後續在中國乘用車協會(CPCA)的具體數據出爐後, Tesla市佔仍進一步下降,將令後續Tesla在中國的重點,除了既有的交車輛,也落於Tesla在面對「中國經濟不佳,市場更青睞較為實惠的插電式混合動力車,純電動車需求相對疲軟事實」時,是否為去化庫存再度發動價格戰。昨(4)日股價震盪收跌1.36%,續守月線。

NVIDIA賣股套現,收跌2.68%回測季線

道瓊成分股漲跌各半,MMM、Merck & Co.終場分別收漲3.60%、1.55%,表現較佳。Salesforce、Intel終場分別收跌3.59%、3.18%,表現最弱。費半成分股跌多漲少,Coherent、Lattice終場分別收漲7.65%、4.00%,表現較佳。Intel、NVIDIA終場分別收跌3.18%、2.68%,表現較弱。

值得留意的是,商務部長雷蒙多(Gina Raimondo)先前於12/2在加州西米谷(Simi Valley)舉行的雷根國防論壇(Reagan National Defense Forum)發表專題演講時提及「美國需要加強出口管制,更重要的是加強執法力度,以防止中國在人工智慧(AI)等新興技術領域超越美國。」

並於會中直接點名NVIDIA,認為NVIDIA在美國2022/10實施第一輪限制出口措施後,特別為中國市場設計晶片。強調如果NVIDIA繞開特定切割線重新設計晶片,讓中國做AI,商務部會在第二天就控制它。

而先前提及,NVIDIA曾於財報公布時強調,「H20」、「L20」、「L2」等三款降規晶片,並不會為第四財季營運帶來影響」,主要影響還是來自美對中禁令,只是禁令在前,且據Washington Service彙編的資料中,NVIDIA高層和董事11月出售或提交的文件顯示,他們打算出售約37萬股股票,總價值約1.8億美元,

而對比資料中,內部人士自2020以來就沒購買過任何股票,令市場觀望為高層套現離場,昨(4)日股價開低一度回測季線,終場收跌2.68%。

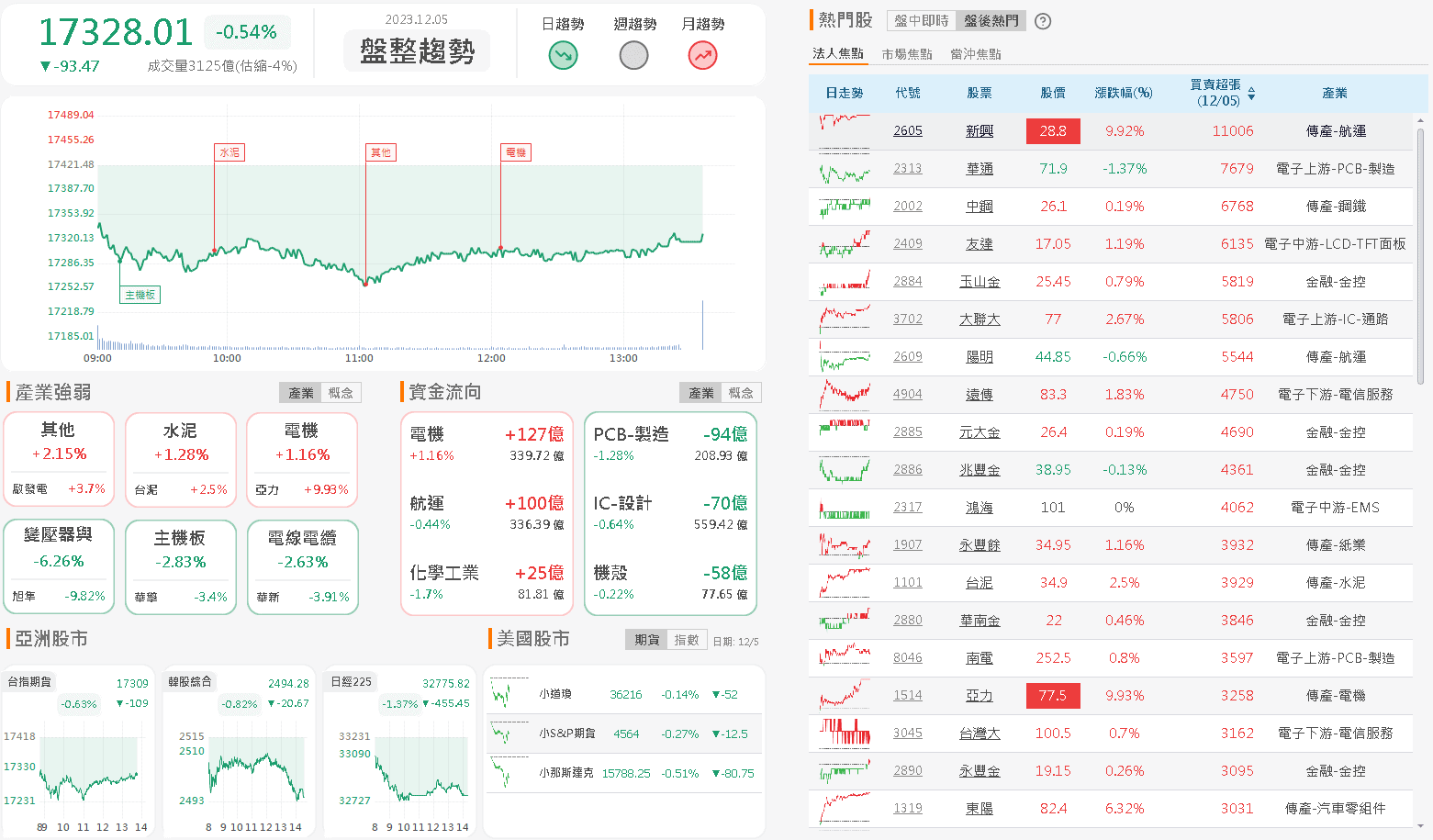

外資賣超百億,加權暫失5日線

由資金面來看,昨(4)日美元指數終場收漲0.44%,搶回年線,相對為新台幣多方帶來觀望,而市場關注的台積電ADR,昨(4)日終場收跌1.56%,雖在技術面多方打腳嘗試固守月線,但仍將為今(5)日加權多方帶來壓力。今(5)日日經開低失守月線,韓股今(5)日開低失守5日線,同為加權帶來觀望,加權早盤電、金、傳三方開低後,隨加權未能搶回5日線上落入震盪,

盤面部分,台積電(2330)低失守月線,終場收跌0.7%,AI族群指標世芯-KY(3661)開低於月線取得支撐後,翻紅收漲4.18%,創意(3443)同有買盤點火,翻紅收漲2.19%,但緯穎(6669)開低一度回測季線,終場收跌1.75%,加上技嘉(2376)、緯創(3231)、廣達(2382)分別收跌3.18%、2.30%、1.27%,於千金旭隼(6409)開低走低跌停作收,加上聯電(2303)、聯發科(2454)多方熄火,分別收跌1.99%、0.43%,資金於電子表現保守,只是,早盤航運雖有續強,但短線強漲,裕民(2606) 出現帶量翻黑,終場漲幅收斂至0.18%,慧洋-KY(2637)則帶量收跌2.55%,收黑留上影線,未能站穩年線,令市場多方觀望,雖仍有新興(2605)強鎖3.46萬張漲停,但四維航(5608)漲幅收斂至2.78%,中航(2612)尾盤帶量翻黑終場收跌0.7%,重電仍有表現,亞力(1514)、士電(1503)、華城(1519)皆順利鎖漲,加權指數終場收跌93.47點,以17,328.01點作收,成交量3,164.71億。3大類股指數全數收跌,33大類股指數跌多漲少,電機機械、水泥2大類股指數終場分別收漲1.38%、1.26%,表現較佳,電器電纜、化工2大類股指數終場分別收跌2.30%、1.71%,表現較弱。

OTC櫃買指數,千金股表現分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為-1.06%、+0.61%、-3.76%,跟隨大盤航運急漲爆量翻黑,中小陸海(5603)、正德(2641)漲幅也有所收斂,終場分別收漲4.07%、3.24%,而現貨比特幣ETF預期在2Q24進行交易的利多,帶動比特幣向上強軋,也激勵青雲(5386)盤中數度亮燈,但未能緊鎖,五盤後漲幅收斂至6.72%,電池族群仍有新普(6121)續強收漲3.19%,令立凱-KY(5227)午盤浮現多方點火,漲幅擴大至6.94%,OTC櫃買指數終場收跌0.71%,回測5日線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-164.96億元

外資:-104.58億元

投信:-0.14億元

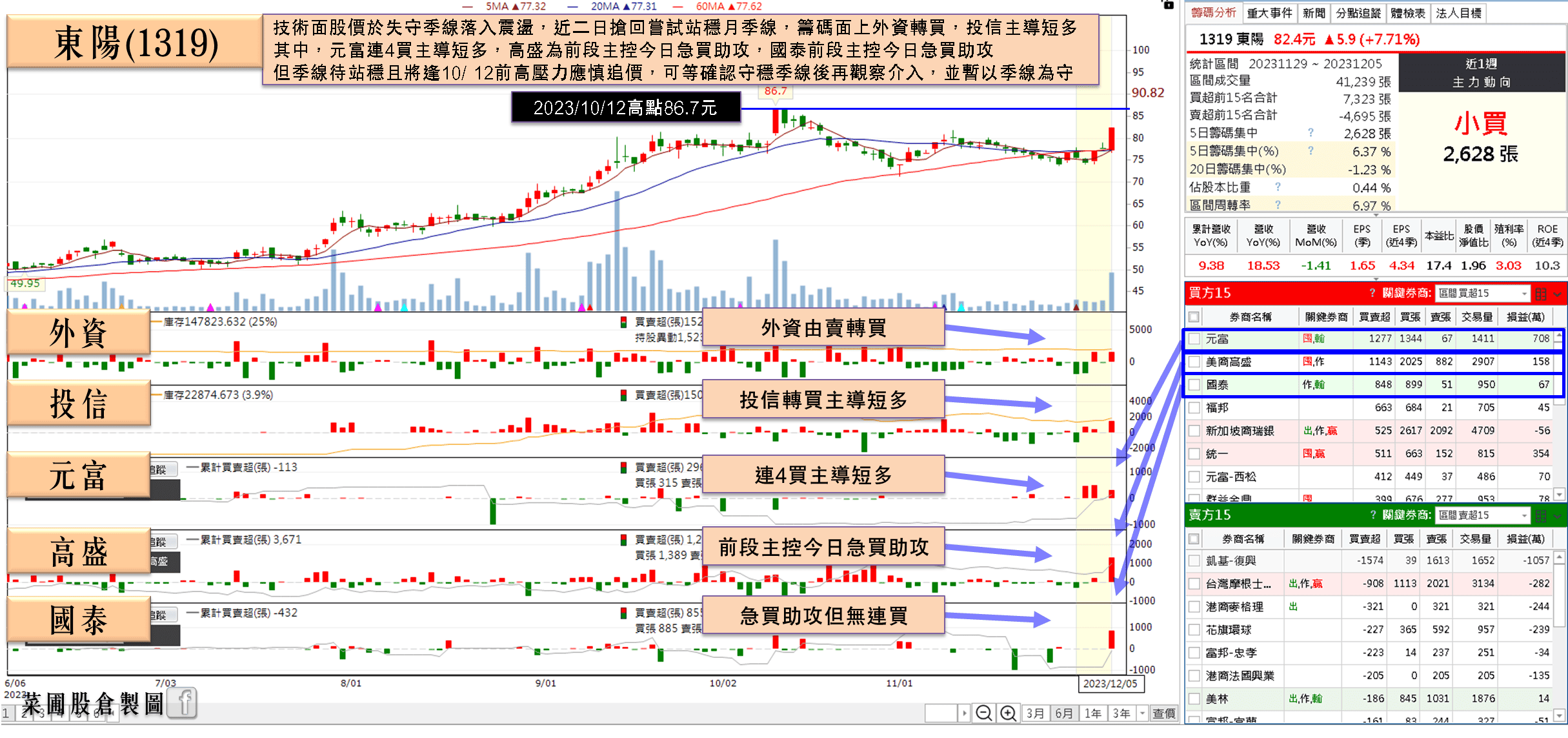

兩大市場看增,東陽(1319)重返多頭

權值股部分,因美國第二大車險公司State Farm自10/16起,在車輛維修中使用「非OEM碰撞零組件」(售後維修件)賠付,為產業帶來重大結構性改變,而東陽(1319)是國內通過CAPA認證最多的業者,總裁吳永祥表示,代表東陽(1319)的產品除保險桿外,前欄、引擎蓋、葉子板、風扇馬達等均納入使用範圍,並擴大到全美各州,這不僅讓2024年營收擴大規模,也將帶來長期的效益。此外,因美國原本就是AM市場的最大出口國,汽車零件2022年外銷金額已達新台幣2,530億的歷史新高,預估2030年AM件滲透率將達28%。

而OEM市場方面,總裁吳永祥預期2024年後,市場將回復到以往的正常狀態,東陽(1319)大陸車市已逐漸恢復成長,10月累計產銷分別年增8%、9.1%,雖然經濟情勢還是很複雜嚴峻,但當局推出一連串措施,應有助於4Q23維持經濟復甦,2023年主要供應新能源車的生產據點上海、安徽合肥已開始量產,2024年底長春廠也將投入生產,預計2025年新能源車的營收比重也會從目前的10%提升到25~30%。今(5)日股價開低於季線取得支撐後翻紅,終場收漲6.32%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

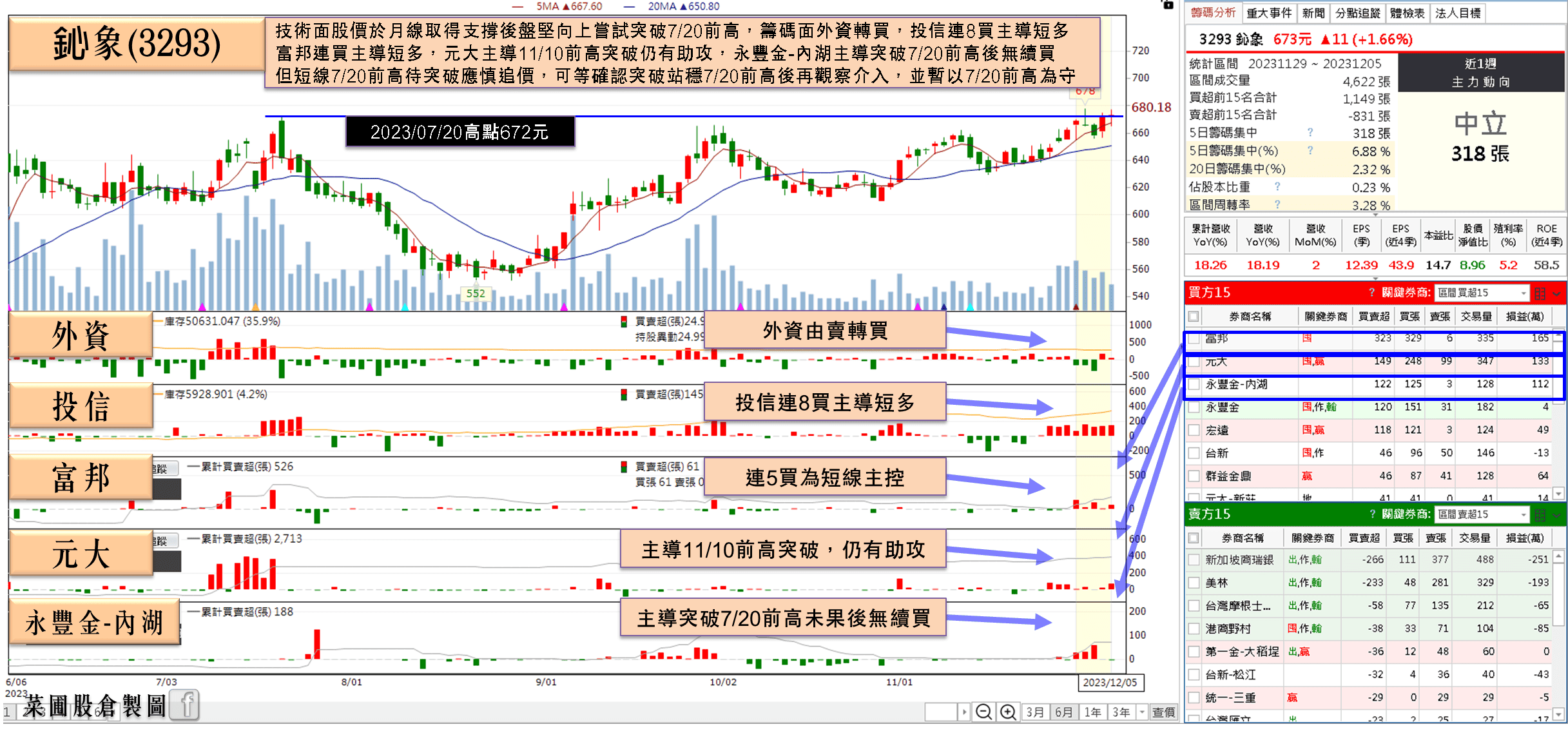

賺贏去年無虞,鈊象(3293)投信連8買

個股部分,遊戲族群龍頭鈊象(3293)1~3Q23 EPS 34.44元;10月營收12.31億元,月增2%,年增18.2%,創單月新高。東南亞市場的成長最大,美國授權市場持平,國內手遊市場則是持平到略為成長,由產品營收比重來看,手機遊戲占比重94%、商用遊戲機占6%;若以市場來看,台灣、東南亞約各占比重逾3成、中國以及美國市場則各占約20%的水準。

加上2022全年EPS為38.88元,表示4Q23鈊象(3293)僅需4.44元便能賺贏2023全年,而4Q23加入歐洲的博奕遊戲授權市場,增添營運動能,1Q24又為傳統春節棋盤以及麻將類遊戲的旺季,4Q23~1Q24可望維持逐季向上的走勢表現。今(5)日股價震盪收漲0.15%,投信連8買向上盤堅。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,技術面上,道瓊昨(4)日收跌但技術面沿5日線向上攻高的強多格局未破,S&P500於昨(4)日也仍穩於5、10日線上,但那指、費半續雙失10日線後向下測試月線支撐,亞股部分,韓股今(5)日失守5日線,於失守年線前皆屬震盪,維持站穩年線有利向上挑戰半年線看法,現階段亞股指標日經今(5)日失守月線,並回補11/15多方缺口,相對不利加權多方,台股部分,今(5)日加權終場收跌93.47點,OTC櫃買指數收跌0.71%,台積電(2330)失守月線,且先前資金多有朝低檔績優族群,以及2024復甦族群換手,如加權、櫃買未能搶回5日線,部分短線強漲破線,與AI高融資個股,於大盤熄火回檔時風險仍大,先前搶短者仍宜留意成本嚴守停損紀律。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 2024 獲利創次高,3 月雙增,外資連 6 買

- 2024 稅後淨利歷史次高,漲停收復季、年線

- 雙吃汽車關稅遞延、機器人利多,強鎖 2 萬張漲停

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏