5G 普及將延續終端電子產品需求,晶片大廠Qualcomm【QCOM】受惠旗艦機種搭載高階晶片推升毛利率!

2021-08-30 10:44

更新:2021-09-06 14:12

(圖片來源:shutterstock)

由於下半年終端消費電子產品出現雜音,尤其在PC、NB領域更為明顯,

電子上下游對於未來展望看法分歧。

本文將解析上游晶片廠高通的營運展望,還不瞭解高通營運模式的讀者,

可以先閱讀之前高通的文章。

現在訂閱美股夢想家 PC 每年省$15,500

升級專業版後即可閱讀完整教學文

【美股夢想家 PC 訂閱內容】

1. 學員專屬 VIP LINE 教學群 (限量100人)

2. 每週1篇 教學課程(共52集) (價值$6,288)

3. 每週1篇 時事分析文章 (價值$1,688)

4. 軟體應用教學影音 乙部 (價值$1,288)

5. 精選10檔個股研究報告 (價值$6,888)

6. 鐵粉專屬直播教學 乙場 (價值$6,888)

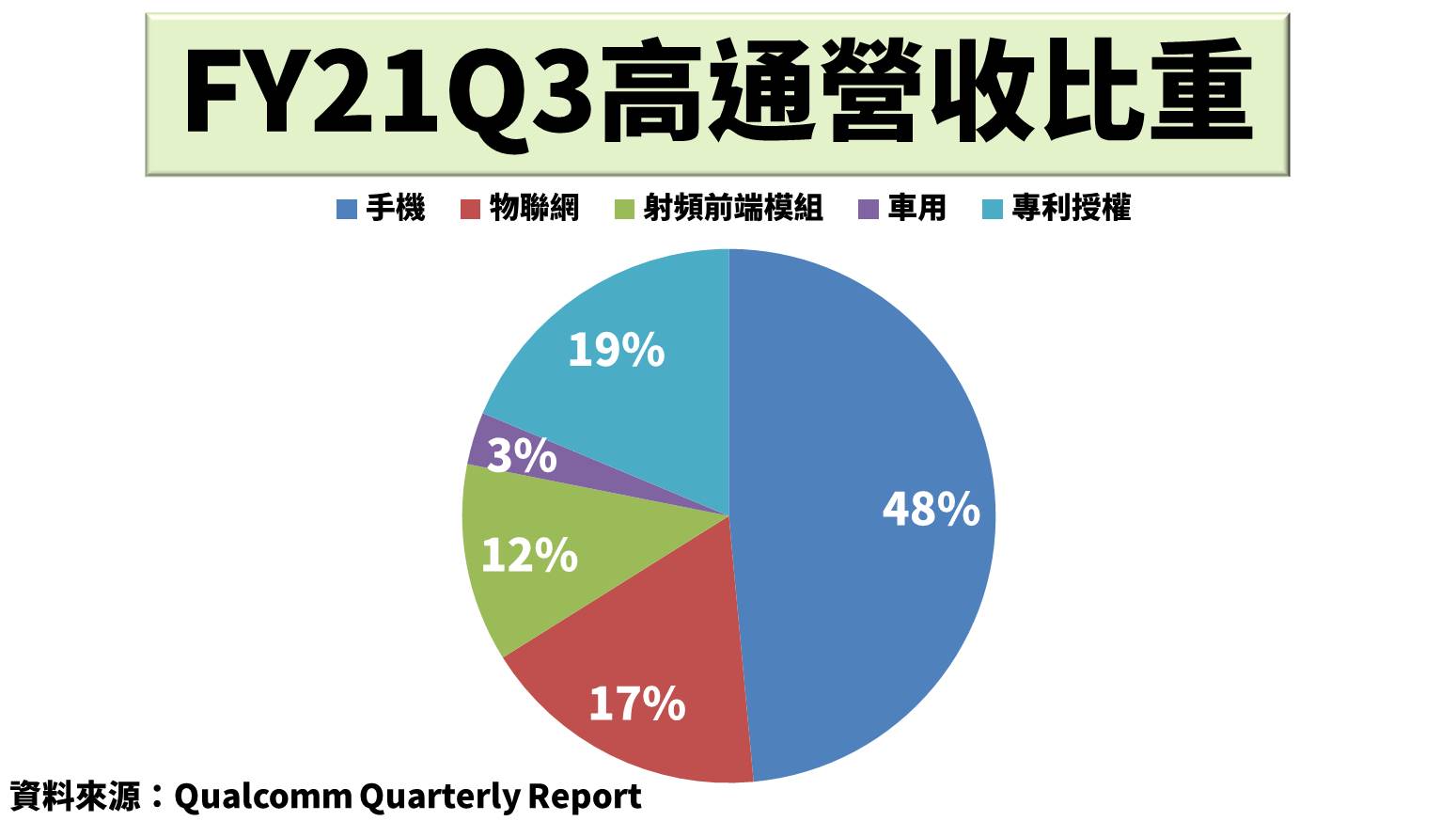

高通2021財年第三季財報營運重點(統計時間:2021/4/1-2021/6/30)

- 營收79.95億美元,相比去年同期成長64%

- 稅後淨利22億美元,相比去年同期成長124

- 每股盈餘1.92美元,相比去年同期成長123%

- 稅前淨利率31.8%,相比去年同期增加9.2%

- 通訊技術64.72億美元,相比去年同期成長70%

- 專利授權14.89億美元,相比去年同期成長43%

FY21Q3主要成長動能來自通訊技術(QCT)貢獻營收64.72億美元,季增3.0%、年增70%,

優於先前預期的58~63億美元區間,

QCT業務包含手機、射頻前端模組(RFFE)、物聯網(IoT)和車用,

其中IoT受惠工業聯網的倉儲、運輸物流、智能相機等垂直系統整合,

使移動寬頻增加以及企業WiFi 6轉換需求,IoT部門年增大幅成長83%至13.99億美元。

另外手機部門和射頻前端模組(RFFE)受惠5G手機滲透率提升,超過一半的5G手機搭載驍龍8系列,

且驍龍7系列獲得多達近40款新手機搭載,驍龍系列仍然是Android手機的第一指名,

分別貢獻手機和RFFE營收38.63億美元和9.57億美元,相比去年同期成長57%、114%。

值得注意的是,因晶片短缺公司優先銷售較高階、獲利較佳的晶片,

推升QCT部門稅前淨利率至28%,較去年同期增加12%,

連帶提升公司整體稅前淨利率至31.8%,較去年同期增加9%。

在車用領域與20多家汽車製造商合作,採用7奈米的第三代Snapdragon車用晶片,

結合汽車駕駛座平台,滿足汽車製造商提供多樣客製化需求,在第三季貢獻2.53億美元,相較去年同期成長83%。

授權部門(QTL)營收14.89億美元,季減7.7%、年增43%,符合先前預期的13.5~15.5億美元,

主要受到晶片缺貨導致中國和印度手機銷售疲軟,較上季衰退,影響授權收入表現。

高通預期整體5G智慧手機出貨量4.5億支至5.5億支,並皆近區間上緣,

維持2021全年智慧型手機出貨量高個位數增長的預期,並基於中國加速5G採用,

隨著下半年更多安卓旗艦新機推出,高階5G晶片比重將提升,

驍龍8系列有望複製上季銷量成長20%,提升手機業務毛利率,

5G手機銷售也將帶動RFFE晶片業務持續增長,

看好高通在數據片和射頻晶片的技術整合優勢,將持續擴大在RFFE產品市佔率。

此外高通的供應鏈瓶頸已逐步獲得緩解,自先前三星Austin晶圓廠停電停產事件後,

公司已向台積電投產5奈米和7奈米的製程訂單,月產能2.5萬片,超越對手聯發科,

採用多元供應商策略以確保供給能滿足需求,

近期台積電傳出漲價消息,幅度高達5-20%,恐影響高通毛利率,

不過高通投產在台積電大多為先進製程,漲價幅度落在5-10%,

根據過往經驗,應會轉嫁至下游手機商,維持毛利率表現,

預計年底前將大幅改善供應限制,維持手機系統單晶片市佔率,預期2021年5G手機滲透率將從34%提升至37%。

另外在數位轉型下,5G推動多項終端消費電子產品需求,造就龐大的物聯網商機,

IoT營收動能主要來自邊緣網路和工業務聯網平台的需求成長,多用於工業、PC和延展實境(XR)等等,

預計美國2022年物聯網市場規模高達1360億美元,年複合成長高達26%,物聯網業務未來發展空間仍大;

車用在今年年初發表全新第四代Snapdragon汽車座艙系列平台方案,

核心的系統單晶片(SoC)將採用5 奈米製程技術,

將帶來更即時、快速且高效率的運算,並且在散熱與功耗表現上都更加成熟,

大量應用在車用系統如空調系統、多媒體系統、車內顯示器、ADAS系統等,甚至應用在自動駕駛,

預計第四代Snapdragon車用系統平台在2022年進入量產,有望提升車用營收。

結論

展望FY21Q4,高通預期營收84~92億美元,以中值88億美元計算,相比上季成長9.2%。

在QCT部門方面,認為2021年5G手機有望達陣5.5億台,將帶動手機業務比重近50%的高通持續成長,

IoT、RFFE和車用需求依然維持強勁,預估第四季QCT部門營收70~75億美元,以中值72.5億美元計算,相比上季成長11.5%;

而手機銷量成長也將帶動晶片授權業務,預期第四季QTL部門營收14.5~16.5億美元,以中值15.5億美元計算,相比上季成長4.1%。

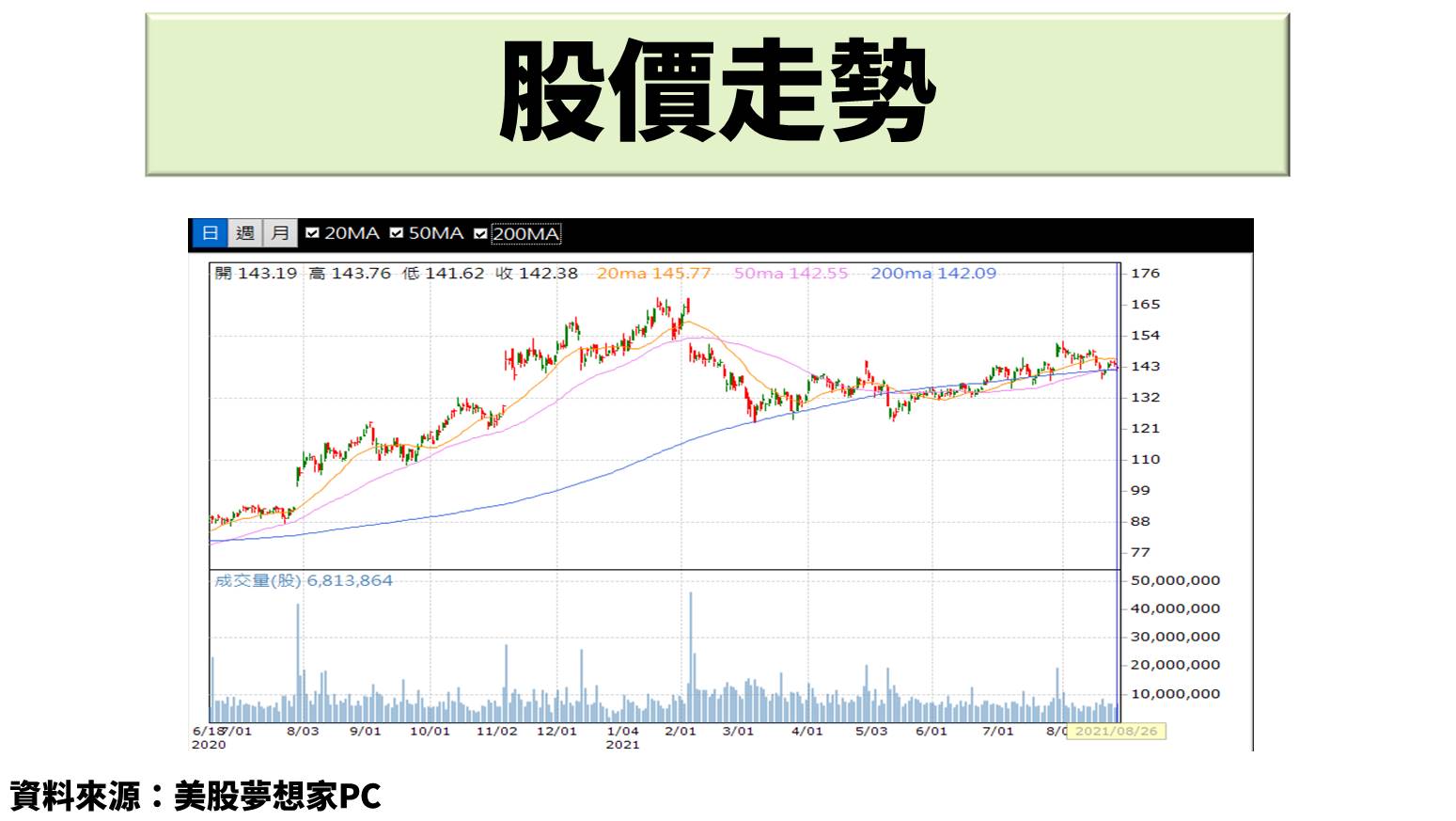

目前高通股價相較於其他半導體公司弱勢,主因是先前投產在三星製程的驍龍晶片散熱不佳,導致手機過熱問題,

加上下半年終端消費性產品需求可能下滑,壓抑當前股價表現。

但長線來看,高通營收成長性仍佳,若站穩200日均線可留意。

附上高通股價走勢

最新美股資訊 & 看法,追蹤粉專掌握一手消息

文章相關標籤

美股夢想家-施雅棠 美股夢想家創作者施雅棠,7年級末段班,也是Money錢月刊104期、Smart智富月刊244期封面人物、《理財寶》專欄作家、《商周財富網》作家、《小資族的美股現金流策略》線上課程講師、《30歲警官靠美股提早退休》作者、受邀多所大專院校演講,2012年開始投資美股,利用現金流投資法,每年投資收入超過百萬元。

- 美債崩跌真相!摩根大通財報亮眼,股價反彈是布局良機?

- AI爆發卻遭川普政策威脅?博通財報全面解析!

- Adobe估值跌入便宜區!AI能否點燃下一波漲勢?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

5hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

6hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

10hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

10hours ago

美股夢想家創作者施雅棠,7年級末段班,也是Money錢月刊104期、Smart智富月刊244期封面人物、《理財寶》專欄作家、《商周財富網》作家、《小資族的美股現金流策略》線上課程講師、《30歲警官靠美股提早退休》作者、受邀多所大專院校演講,2012年開始投資美股,利用現金流投資法,每年投資收入超過百萬元。

想要收藏您喜愛的內容嗎?

加入會員即可收藏