Q1 行情震撼教育,電子股提早 Q2 落底,台股下半年將上演這個劇本...

2022-04-13 17:13

更新:2022-04-13 22:39

(圖片來源:Shutterstock)

2022Q1行情震撼教育

2022年開始的行情帶給許多人震撼教育,很多過去兩年有效的方法,

進到2022年都不再有效,高基期及升息徹底打破了過去兩年的慣性,

類似的狀況也發生在美股,2020年開始被散戶奉為女股神的ARKK基金,

從2021下半年開始慘遭滑鐵盧,基金淨值較高點相比幾乎腰斬,

從1月份的下殺開始,市場參與者就嘗試從混亂的行情之中找出一套獲利模式,

無奈的是,無論是當沖、隔日沖或是波段,

在經過3個月的廝殺之後,很對人都無法再複製過去兩年的報酬,

甚至大幅虧損的狀況比比皆是,升息徹底改變了遊戲規則,

過去兩年被市場冷落的價值股意外跑出波段行情,即便漲幅只有10-15%,

都打敗許多過去兩年大幅獲利的市場參與者,在Q1就呈現雙位數虧損的表現

(贊助商連結)

避開消費性電子仍難逃虧損

原本市場看法普遍認為,今年電子股還是會有所表現,

只要避開消費性電子,投資人繼續操作電子股應不會有太大的傷害,

然而所謂非消費性電子的公司,業績能見度及成長性固然沒有疑慮,

但經過去年的資金行情後,本益比都高於2020年之前的水平,

於是電子股面臨了兩個壓力,一方面是消費性電子終端庫存調整的疑慮,

另一方面是沒有疑慮的公司,在升息環境下,

遭到外資及壽險機構無情拋售,即便題材性及未來展望明確,

仍不敵外資連續且不間斷的賣壓,於是消費性電子相關的股票,

呈現無量盤跌或是破底,與消費性電子無關的公司則是高檔大幅震盪,

後者對投資人的殺傷力更大於前者,因為每當台股受到美股或港股的影響下跌時,

高檔震盪的股票經常直接殺到5%以上跌幅、甚至跌停,

但因為基本面並沒有像消費性電子一樣有疑慮,

過一陣子又反彈回去,反覆震盪之下,習慣追高殺低的瘋狗們反而虧損擴大。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

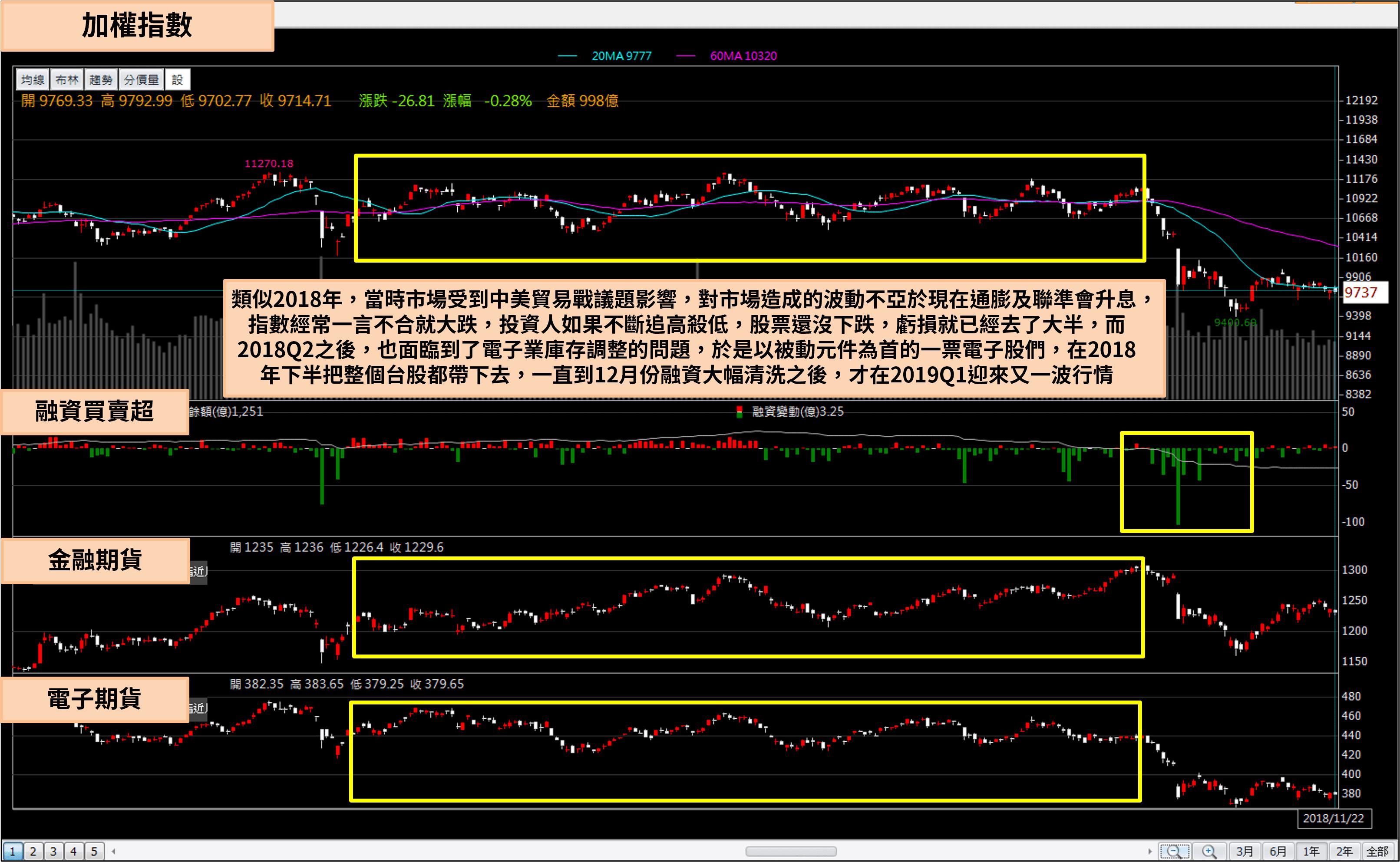

與2018年的相似之處

這種高檔震盪盤,筆者認為非常類似2018年,

當時市場受到中美貿易戰議題影響,

對市場造成的波動不亞於現在通膨及聯準會升息,

指數經常一言不合就大跌,投資人如果不斷追高殺低,

股票還沒下跌,虧損就已經去了大半,而2018Q2之後,

也面臨到了電子業庫存調整的問題,於是以被動元件為首的一票電子股們,

在2018年下半把整個台股都帶下去,一直到12月份融資大幅清洗之後,

才在2019Q1迎來又一波行情,如果從時間點來看,

消費性電子極有可能在今年下半面臨營收年減的狀況,

喊了兩年的 Overbooking 即將從放羊的孩子變成血淋淋的事實,

但從時間點來看,2018Q2電子股還在多頭派對,

現階段電子股已經搖搖欲墜,有疑慮的公司頻頻破底,

沒疑慮的公司被外資套現,投資人在裡面被洗的暈頭轉向,

這個時間點就與2015年比較類似。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

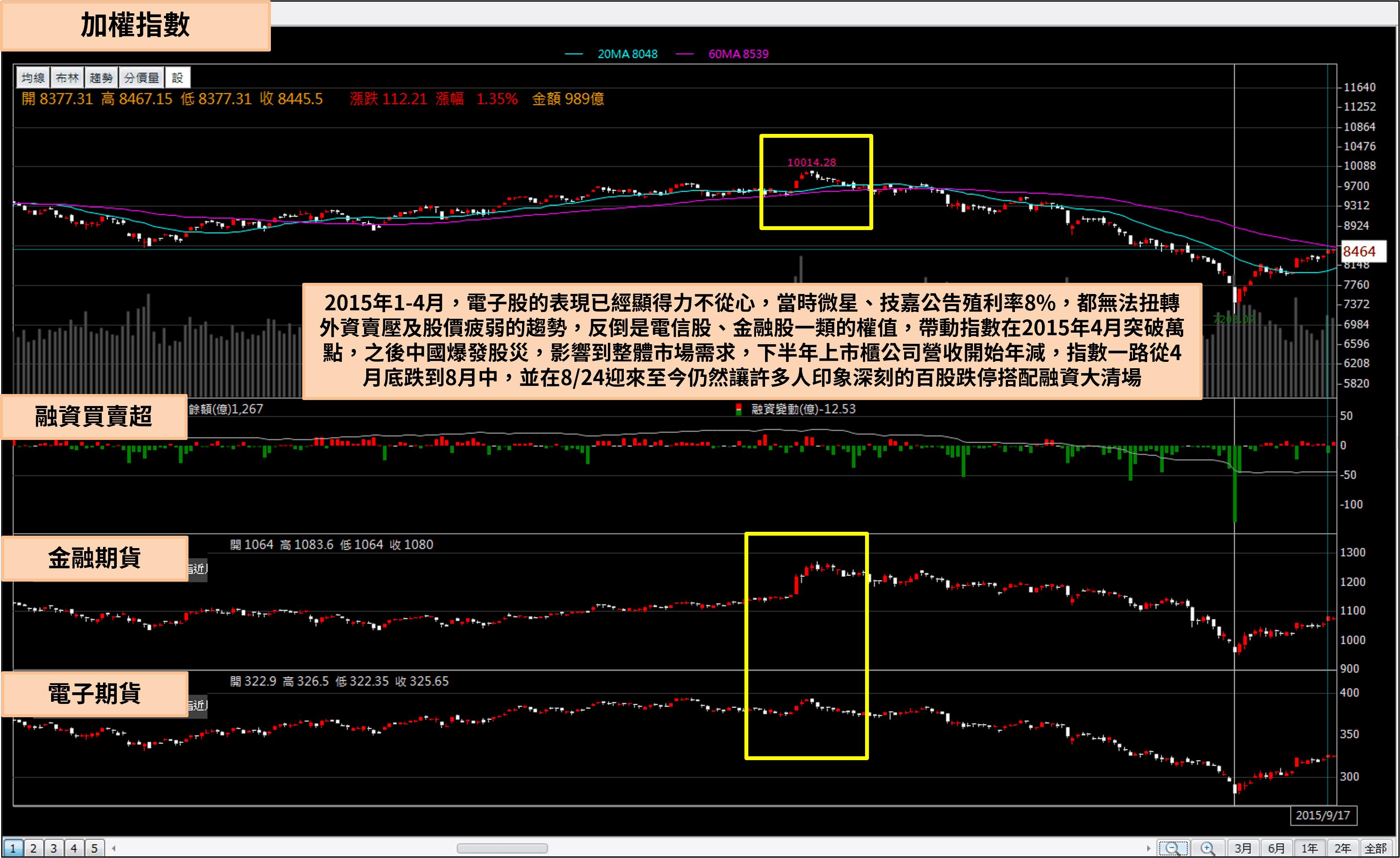

2015及2018的綜合體

2015年1-4月,電子股的表現已經顯得力不從心,

當時微星、技嘉公告殖利率8%,都無法扭轉外資賣壓及股價疲弱的趨勢,

反倒是電信股、金融股一類的權值,帶動指數在2015年4月突破萬點,

之後中國爆發股災,影響到整體市場需求,下半年上市櫃公司營收開始年減,

指數一路從4月底跌到8月中,並在8/24迎來至今仍然讓許多人印象深刻的百股跌停搭配融資大清場

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

因此現階段的台股,更像是2015及2018年的綜合體,

電子業Q3及Q4營收表現不佳,但有可能會在6.7月提早落底,

換言之,就算之後指數又重挫1000-2000點,

下半年開始可能會呈現越爛越噴的景象,許多公司營收年減,

股價卻觸底反彈,2018年12月之後的電子股反彈行情,

有機會提前到今年Q3就上演,因為戰爭導致通膨失控,

進而讓聯準會提早升息,而升息擾亂了市場節奏,

它讓本來應該在營收衰退前後才會引發的價格下跌,

提前在Q1發生,因此下半年營收真的開始衰退之後,反而有機會呈現利空已反應的現象。

資金進駐缺料概念股

回到個股的部分,除了已經缺乏新鮮感的伺服器、高速傳輸、矽智財、載板外,

偏好電子股的投資人仍積極尋找下一個有機會的板塊,

剛好這次一支橫空出世的飆股,讓一些法人注意到新的可能,

自從疫情開始之後,消費性電子的爆發讓晶片呈現大缺貨,

聯電(2303)及使用成熟製程的 IC 設計業者們,迎來了 10 年來最旺的一次景氣循環,

趁著缺料期間漫天漲價,同一時間,過去穩定獲利的下游業者,飽受缺料之苦,

有訂單卻無法出貨,晶片價格的上漲也侵蝕到毛利率,大間的業者也許還可以搶到晶片出貨,

但對小間的系統廠來說,晶片荒跟斷料沒有甚麼差別,二線網通廠及系統廠也缺席了過去兩年的多頭派對,

但就在今年大家被炒到本益比過高的電子股洗的暈頭轉向時,缺料概念股的營收卻慢慢開始回溫,

而橫空出世的飆股神準(3558),讓投信及市場資金開始注意到缺料緩解這個概念有機會拉抬。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

外資影響力擴大

今年也可以發現到外資影響力擴大的趨勢,從2020年開始,

內資就主導了台股絕大部分的表現,無論是指數或是族群性,

反觀外資從2020年大規模賣超台股之後,對台股的影像力就式微,

然而今年升息的議題,讓外資出現大遷徙的趨勢,導致外資再次主導了盤面,

比如上述的缺料概念股,台達電(2308)及研華(2395)也飽受缺料影響,

但在外資資金大挪移下,電子股遭到拋售,因此表現遠遠不如中小型二線系統廠,

同樣的狀況也發生在權王台積電(2330)身上,多家法人預估台積電(2330)Q1 EPS 上看 7 元甚至 7.5 元,

全年有 32~33元的實力,但外資需要將資金從台灣撤回美國,因此台積電(2330)再好,

投信買的再大力,也難擋外資連綿不斷的賣壓,也就是說,只有當升息這個議題趨緩,美債殖利率不再狂飆下,

外資才會停止資金大挪移,內資也才有機會搶回主導權。

台幣貶值有利電子業財報

每一次台幣出現大幅波動,電子股都會呈現一個矛盾的現象,

台幣如果升值,代表外資一直匯錢進台灣,電子股股價上漲,

但台幣升值卻不利於電子業財報,廠商手上的外幣會產生匯損,用美元計價的營收換算成台幣時也會下滑,

不利於毛利率表現,相反的,台幣如果貶值,代表外資一直在拋售股票,

要提款回美國,類似今年 Q1 的狀況,電子股壓力沉重,然而同一時間,

台幣貶值會讓業者美元計價的營收換算成台幣優於預期,

毛利率表現也會高於法人原先的預估,但在台幣貶值及外資賣超時,這種利多還無法反映,

反而要等到外資賣超告一段落,且財報公告後,市場才會開始注意到台幣貶值對財報的貢獻,

換言之,隨著外資賣超告一段落,一些產業沒有疑慮的電子股,有機會上演財報的短多行情。

下圖:法人普遍預估台積電(2330)今年 EPS 會落在 30 ~ 31 元之間,這些數字是台幣兌美元 27.6 下給出的預估,

在台幣兌美元來到 29 元後,EPS 有機會大幅超越市場原先預期的數字,這也是台股可能在上半年就落底的主要原因,

台積電(2330)不跌,中小型股就算重挫,隨著台積電 Q2 及 Q3 營收陸續開出,指數也很難繼續下探。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

客戶存貨、新增訂單與指數的關聯

最後則是客戶存貨、新增訂單與指數的關聯,

把這三個數據放在一起看,可以發現每當客戶存貨及新增訂單的曲線交叉前後,

指數都會向下修正一波,這算是加權指數的領先指標,

除了 2020 年是因為疫情才導致曲線改變外,

2015 及 2018 年,指數都在新增訂單向下貫穿客戶存貨後,

出現一波劇烈修正,去(2021)年 8.9 月份市場一度認為要出現交叉,

當時氣氛也頗為悲觀,但之後兩個曲線又拉開距離,

如果後續庫存繼續攀升、新增訂單持續下滑,

台股就有可能再出現一波 1500 ~ 2000 點的修正行情,

但不同於 2015 及 2018 年,即便出現修正行情,也會提早在 Q3 之前就落底,

並在下半年出現越爛越噴的劇本。

(資料來源:財經M平方) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關標籤

詹宗霖 高中開始接觸股市,股齡9年 曾在四大會計師事務所任職 多年投資經驗歸納出以財報為主避開地雷 並搭配籌碼以及均線選股的方式 過去曾靠台股從低本益比到高本益比 拉升的過程獲得不錯的績效 投資中心思想是停損做好才能不虧大錢 留得青山在,不怕沒柴燒, 當本金大幅度縮水 再怎麼驚人的績效也無力回天了。 粉專:https://reurl.cc/6g2AXO 網站:https://www.peterjan.tw/

- 2015 股災驚見本益比 5 倍殖利率 14%,一年後卻大漲 322%,歷史正在重演?

- 回顧過去 10 年 3 次股災,最慘的一次 4 個月跌掉 28%,這次下跌幅度將更大?

- Q1 行情震撼教育,電子股提早 Q2 落底,台股下半年將上演這個劇本...

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

高中開始接觸股市,股齡9年 曾在四大會計師事務所任職 多年投資經驗歸納出以財報為主避開地雷 並搭配籌碼以及均線選股的方式 過去曾靠台股從低本益比到高本益比 拉升的過程獲得不錯的績效 投資中心思想是停損做好才能不虧大錢 留得青山在,不怕沒柴燒, 當本金大幅度縮水 再怎麼驚人的績效也無力回天了。 粉專:https://reurl.cc/6g2AXO 網站:https://www.peterjan.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏