【研究報告】業外收益24億大進補,佳世達(2352)轉型有成,獲利可望逐年上修

2021-06-23 10:27

更新:2021-12-07 11:41

公司簡介

佳世達前身為明碁,源於宏碁2000年集團改造分割成宏碁(2353)、緯創(3231)、明碁。隨後明碁改名佳世達,專注設計製造電腦周邊產品(Design and Manufacturing Service, DMS),並推出自有品牌BenQ,於顯示器、投影機位居領導地位,2020年LCD液晶顯示器市佔全球第二大、DLP數位投影機市佔率全球第一大,相較國內同業具有規模優勢。策略方面,致力於銷售高階顯示器如醫療、電競等利基產品以維持毛利率,並透過與關係企業友達(2409)以及子公司明基材(8215)垂直整合的優勢,掌握上游面板、偏光板等關鍵材料的供應,因此零組件供應及成本相對穩定,加上佳世達除了提供代工服務外,也透過品牌設計提高產品附加價值,因而在相對成熟且競爭的顯示器市場中,佳世達仍可保有部份的利潤空間。

佳世達競爭者眾,LCD顯示器有LG、三星、禾聯碩(5283)、上揚(6222)、偉聯(9912)、晶達(4995)、瑞軒(2489)、懷藝(5295)等。投影機競爭者有Hitachi、JVC、LG、Panasonic、Seiko Epson、Sharp、SONY、Toshiba、三星、中光電(5371)、台達電(2308)、宏碁(2353)、致伸(4915)等。

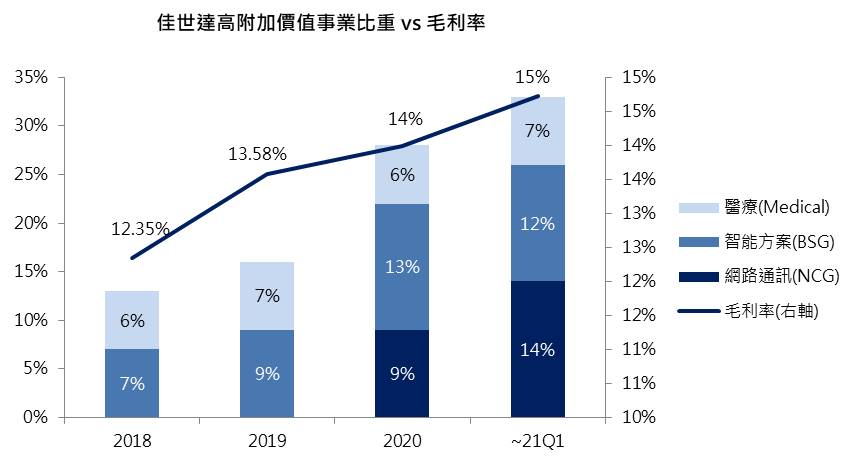

因此為提升競爭力,佳世達近年持續轉型,藉由擴大投資高附加價值事業包含醫療(醫療服務、血液透析、耗材等)、智能方案、網通等,近年毛利維持明顯的成長。併入合併財報子公司包含友通(2397)、明泰(3380)、聚碩(6112)、勝品(6556)、明基醫(4116)、拍檔(3097)、矽瑪(3511)、眾福科(3168)。其中智能雲端服務的聚碩,以及專責網通業務的明泰21Q1獲利貢獻最為顯著,首季佳世達分別認列7,655、3,842萬元。

此外,由於面板產業波動大,佳世達為凸顯本業以及高附加價值事業的獲利,2021/5/12認列友達獲利由權益法改為「透過其他綜合損益按公允價值衡量(FVOCI)」,之後友達的損益僅影響佳世達的每股淨值,股利收入則列入佳世達的業外收入。

21Q1營收比重:資通訊60%、醫療7%、智能方案12%、網路通訊14%、其他7%。

21H1佳世達本業回溫、高附加事業維持成長,加以業外股利挹注

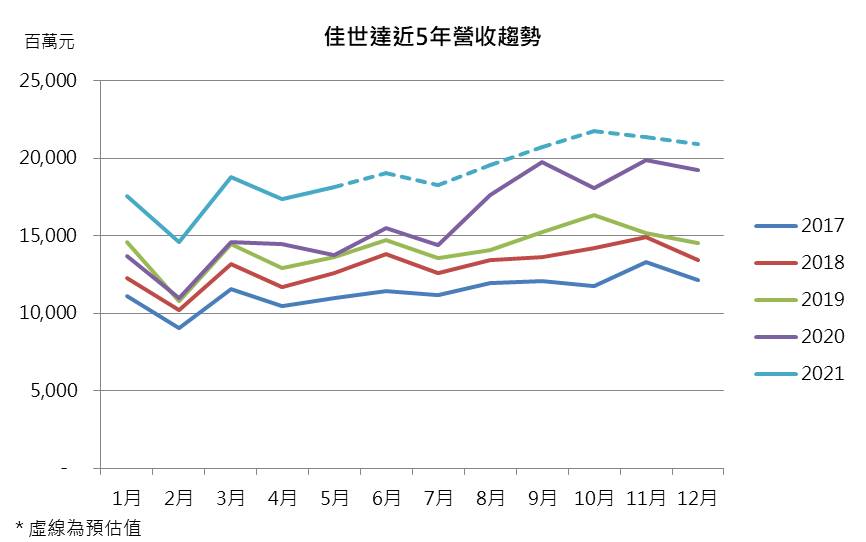

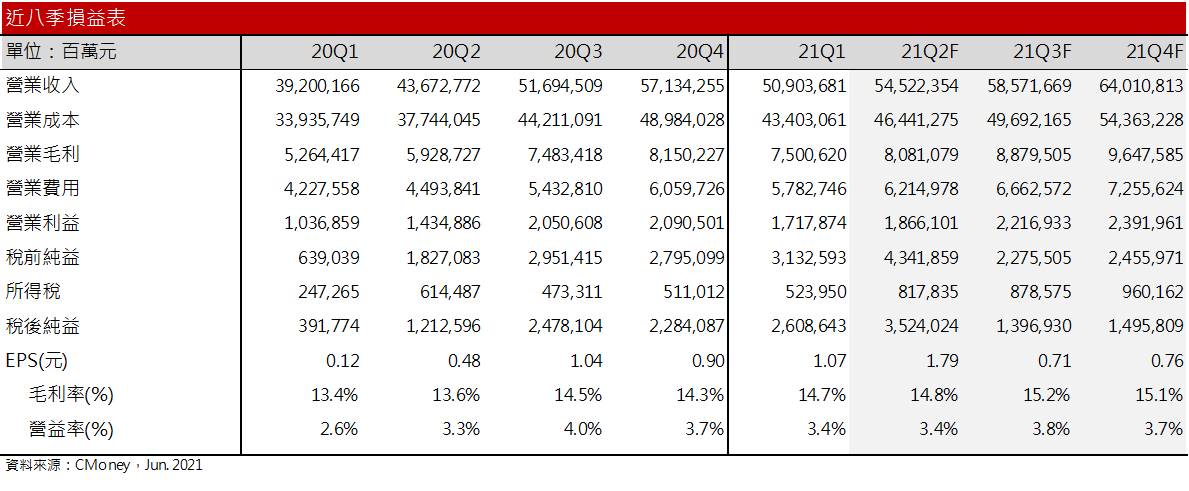

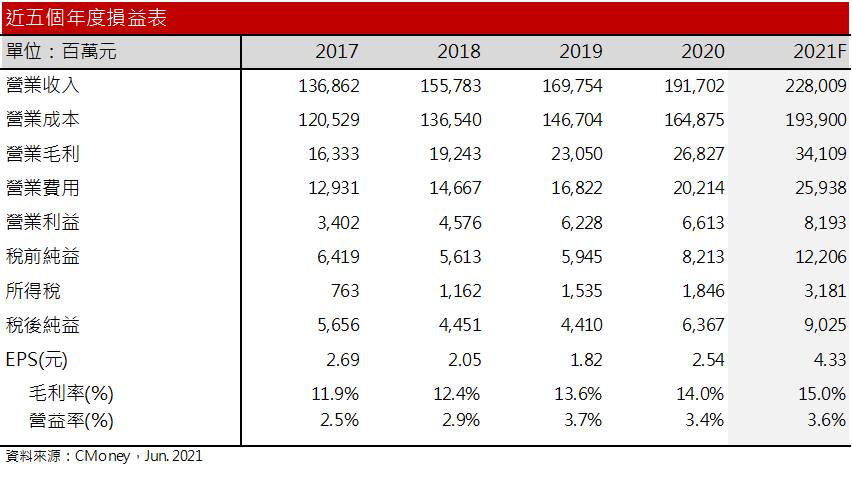

21Q1營收509億元,季減10.9%、年增29.9%,創近十年同期新高。主因去年8月明泰由權益法改為合併子公司挹注今年營收,Q1顯示器雖相對淡季,但受惠於疫情後需求回溫,以及去年Q4的缺料問題部分改善,整體而言21Q1顯示器本業仍持穩。此外近年轉型投資高附加價值事業,帶動21Q1毛利率來到14.73%,季增0.46個百分點,為近年高點,顯示高附加價值事業對於佳世達的獲利成效持續顯現。

展望21Q2,顯示器業務逐步脫離淡季;網通業務的部分,明泰訂單能見度已到明年第一季,惟缺料問題尚未解決,預期將壓抑網通部分的成長動能。雲端智能服務則受到缺料、疫情影響,交貨因此延後,網通、雲端服務挹注營收仍不明顯。醫療的部分,由於全球疫情尚未落幕,口罩與酒精訂單需求維持強勁,加上BenQ Qflux血液透析器已獲中國官方認證,預期在中國及東南亞市場可望挹注營收成長。業外的部分,由於友達改為FVOCI的認列方式,佳世達預估21Q2業外股利收入將認列24億元的一次性收益,預估挹注每股盈餘1.22元。

整體而言,受惠顯示器逐步進入旺季,以及醫療需求暢旺,預估21Q2營收可望達到545億元(QoQ +7%,YoY +24.8%),受惠高附加事業的挹注,預估毛利率可望維持14.8%,且受惠於認列股利收益,EPS可望大幅跳升至1.79元。

21Q3疫情後需求增加,加乘旺季,在高附加事業的帶動下,2021年獲利可望維持成長

展望下半年,由於進入顯示器、網通的傳統旺季,加上疫情後商用、工業用顯示器需求回溫,預估顯示器Q3可望恢復10~15%年增長。網通的部分,預期下半年缺料問題可望進一步緩解,先前所累積的訂單將可逐步交付,且受益於5G應用及資料中心的佈建更新,預期Q3網通營收可望維持高個位數的年增長。雲端服務則受惠疫情後數位轉型,缺料及疫情遞延出貨的情況可望於下半年舒緩,預期Q3雲端服務可望維持雙位數成長。醫療服務的部分,預期疫情趨緩後,口罩與酒精訂單需求轉弱,然佳世達於中國市場營運維持穩健,預估Q3仍可維持低個位數年增長。整體而言,Q3由於進入傳統旺季,以及缺料問題部分緩解,預估21Q3營收可望來到585.7億元(QoQ +7.4%,YoY +13.3%),受惠於高附加事業持續成長,帶動毛利率來到15.2%,惟改變友達的認列方式,業外收入相較Q2大幅減少,EPS 0.71元。

整體而言,2021年佳世達顯示器及投影機本業維持穩固,且受惠於高毛利事業逐年成長,預期2021年營收可望來到2,280億元,年增18.9%,高附加事業的帶動下,預估毛利率來到15%,EPS 4.33元,扣除掉Q2認列一次性獲利,全年EPS 3.11元,仍大幅優於去年獲利水準。

結論

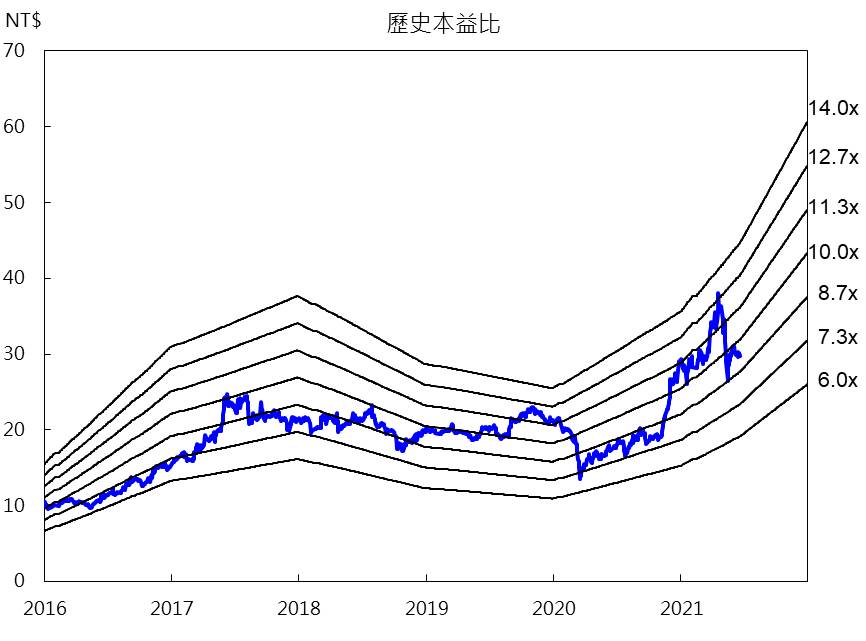

今年佳世達將配發1.5元現金股利,目前殖利率約5%,本益比6.95倍,目前位於6~14倍區間中下緣,在本業顯示器、投影機維持穩固下,較高毛利的網通、雲端、醫療等業務近年亦持續成長,預期在獲利的提升下,預期股價長期可望8~10倍靠攏,投資評等為逢低買進。近日外資持股維持相對高水位,惟短期不受市場資金青睞,股價位處半年以下、短期均線糾結。可待股價回到半年線以上,且均線有翻多跡象,再擇機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 全息人生庫存對帳單(Day195)更新|連續配息排行|潛在價值紅字|存股計算機佈局

34minutes ago

- 5/2 午盤獵報:非核家園來了,核三17日停機!士電(1503)領重電股走揚!

41minutes ago

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

anhour ago

- 新冠疫情進入高峰,麻疹湊熱鬧! 3檔防疫股強鎖漲停!

2hours ago

- 中砂(1560)法說會重點整理:淨利創近5季新高!

3hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏