【研究報告】益航(2601),散裝老牌公司今年展望如何?還能買嗎?

2021-06-11 10:22

更新:2021-06-11 10:22

益航簡介

益航成立於1963/10,為台灣首家上市的航運公司,原先業務以散裝航運為主。然而海運景氣波動較大,益航為降低受景氣波動的影響,益航於2006/5投資大洋-KY(5907),營運重心轉移至中國的百貨業務,2014/7由於百貨營收已佔益航總營收逾半數,因此由航運類股,改列為貿易百貨類股。

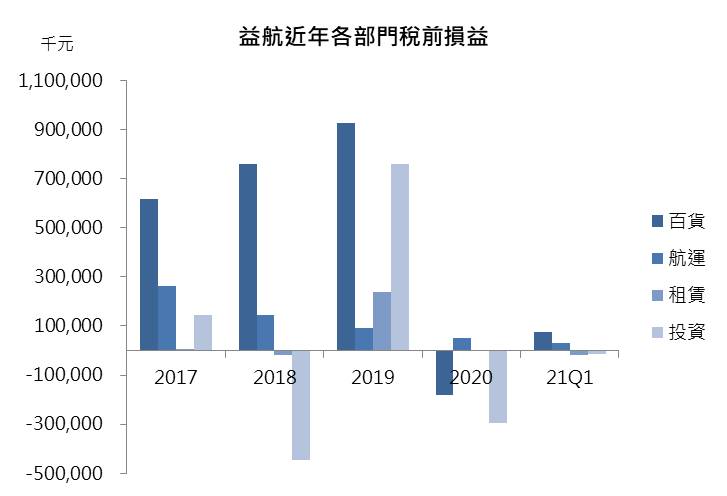

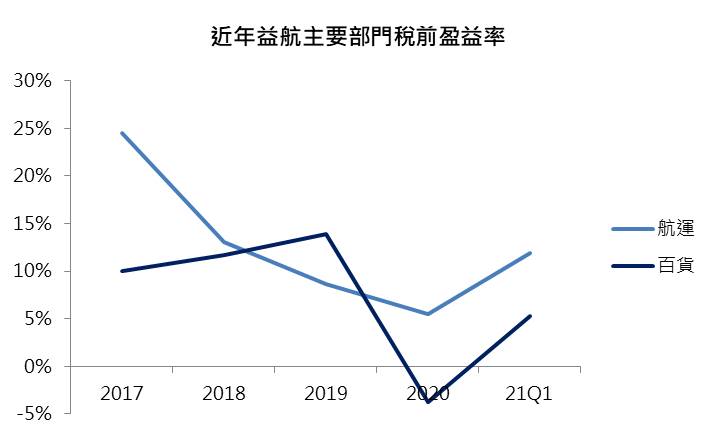

益航旗下百貨業務於大陸經營14家大型百貨店,位於武漢、宜昌、十堰、南京、合肥、衡陽、福州、泉州、重慶等中國2、3線城市,主要客群瞄準20~35歲的年輕都會女性。2020年營收比重:專櫃聯營30.57%、專櫃直營35.19%、租金及管理顧問費33.24%。然由於中國市場相較競爭,大洋百貨2014~2019年營收年複合成長-2.7%,毛利率由84%下滑至74%,然近年透過嚴格管控營業費用,獲利逐年改善,營業利益率由14~15%提升至2019年的19%。2020年因中國疫情影響,因而透過抖音、快手直播,以及微商城、美團等系統拓展線上銷售服務,目前線上銷售比重已超過總業績10%。

散裝的部分,益航目前旗下船隊總計9艘,包括3艘卡姆薩型(Kamsarmax)、4艘輕便極限型(Supramax)、2艘輕便型(Handy),船齡皆小於10年,2艘營運模式為長約經營,7艘以定期租賃或者投入聯合船隊聯營,藉此穩定海運景氣的不確定性。

益航業務多元,除百貨、海運之外,於2013年成立友成融資租賃公司,主要營運據點為中國。此外於不動產領域也有涉獵,包含住宅及大樓開發租售、不動產買賣、投資興建公共建設等開發案。另於2016年設立萬基證券及萬基財務公司,主要業務為證券交易、經紀及承銷業務等。

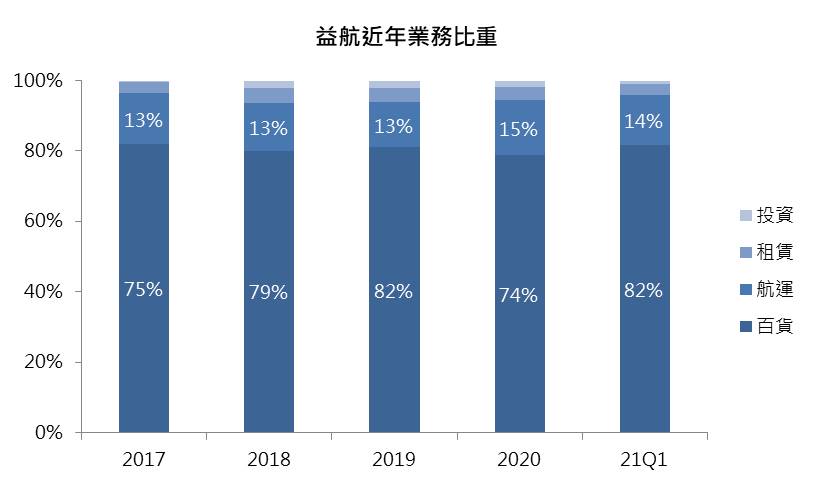

益航21Q1營收比重:百貨82%、航運14%、租賃1%、投資1%。

預期營運將持續轉好,財務體質可望轉佳

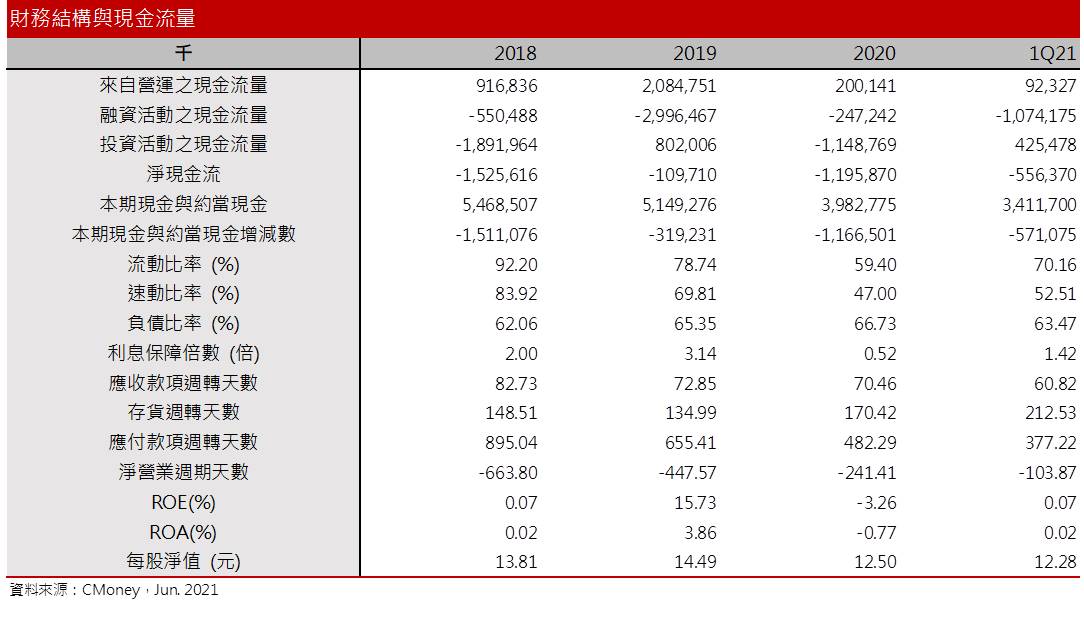

去年新冠疫情重擊中國百貨業,且經濟萎縮導致航運需求驟減,然受益於中國政府強力的防疫措施,中國下半年零售消費快速回穩,以及散裝市場回溫,虧損因此逐季縮小,2020年益航淨現金流量-11.5億元,負債比66.7%。

然而今年初由於中國疫情有擴大跡象,防疫措施擴大影響客流量降低,百貨業務因此受限,21Q1存貨周轉天數由去年170天增加為212天,所幸應收款項周轉加快,且大洋持續擴展線上APP銷售,以及微商城、抖音、快手等直播銷售業務,透過開拓銷售渠道支撐實體營運。且觀察帳上現金仍充足,21Q1利息保障倍數提高到1.42倍,預期後市疫情仍可控,今年中國零售銷售仍可望維持,加以今年散裝市況極佳,預期益航全年營運可望轉好。

2021年百貨業務回穩,且散裝市況大幅轉好,獲利可望成長

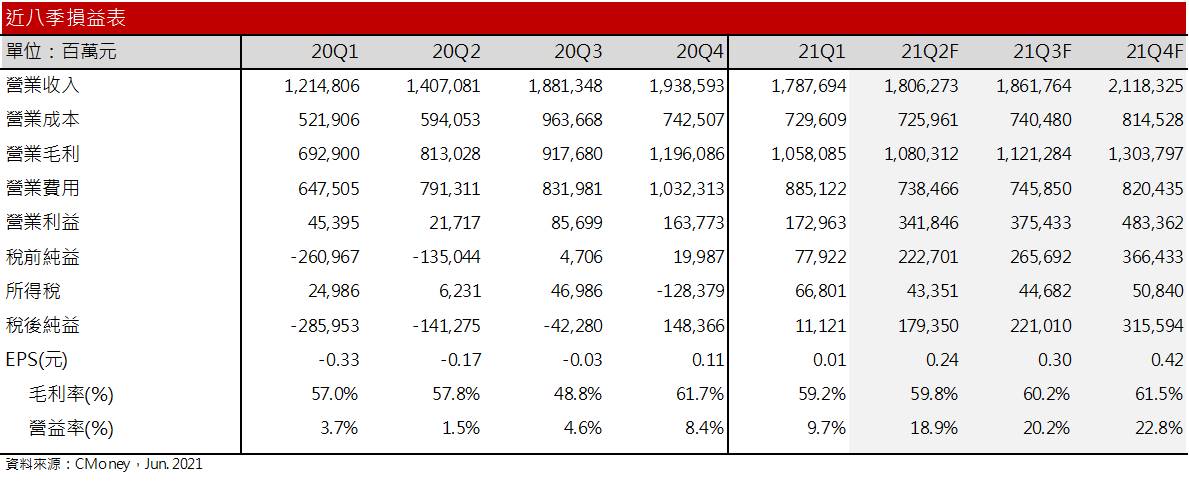

年初中國疫情控管擴大,壓抑益航百貨事業。然受惠於海運新船下水數量有限,今年散裝市況大好,BDI指數第一季累積上漲48%,支撐益航今年首季維持獲利,21Q1營收17.9億元(QoQ -7.8%,YoY +47%),稅前純益率4.4%。而近一步拆解,2021/3稅前純益率已達到12%,主要受惠散裝市場需求強勁,且中國疫情的影響減輕。

近月由於巴西礦產供給不足、中國壓抑鋼價,買盤觀望導致散裝市場拉貨動能轉弱,然目前中國疫情已受控,且受惠於大陸五一長假,益航百貨業績較2019年同期增長約8%,預期益航Q2表現可望優於Q1,預估21Q2營收18.1億元,且受益於散裝運價處於歷史較高水平,且中國百貨業務回溫,預估毛利率維持59.8%,營益率18.9%,EPS 0.25元。

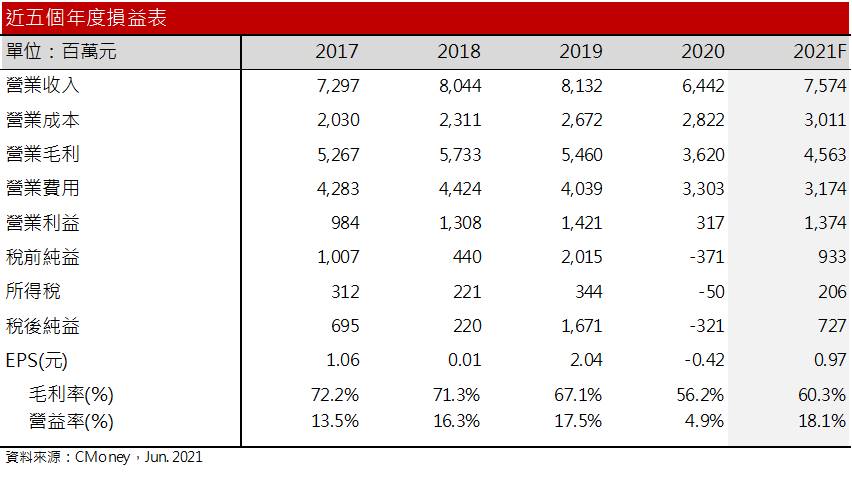

展望21H2,目前14個營運據點營運已正常營業,雖有部份門店因疫情導致的空櫃,在疫情影響轉弱下,預期百貨業務Q3仍可持穩,且下半年散裝市場傳統旺季來臨,加以中國鋼鐵業庫存維持低檔,需求維持強勁,預期屆時散裝運價仍有上行空間,整體而言,益航Q3營運仍可維持穩健。Q4迎來百貨業旺季,屆時疫情的影響淡化,且中國零售銷售仍處上升趨勢,加以大洋持續拓展線上的服務下,預估Q4在去年較高基期下,仍可維持高個位數的年增長。預估2021年營收可望成長至75.7億元(YoY +17.6%);受惠散裝運價提高以及百貨業務持續轉好,預估毛利率可望來到60.3%,年增4個百分點;營益率18.1%,年增13.2個百分點;EPS 0.97元,今年可望轉虧為盈。預估每股淨值13.08元。

結論

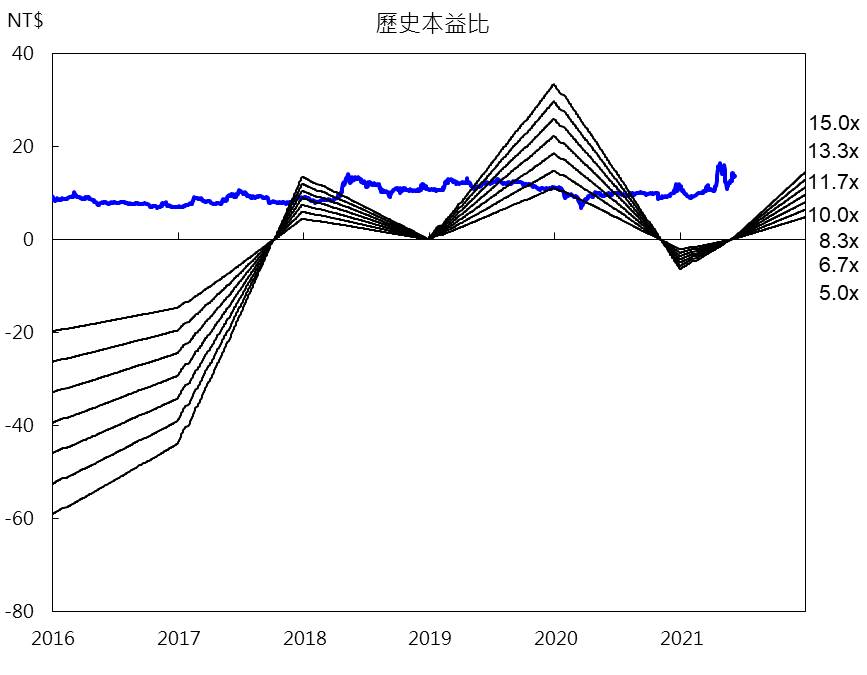

受惠於散裝市場熱度外溢,推動益航本益比來到14倍、股價淨值比1.04倍。先前4月成交量放大,成交價落在14~15以上,然而觀察法人介入意願不高,目前14元以上賣壓仍大。加上益航本質上主要經營百貨業務,散裝營運比重約15%,受惠程度較有限,目前評價相對合理,投資評等為區間操作。需留意倘若之後航運族群熱度逐步退場,先前受航運族群所推動的益航,評價會有領先下修的風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 2025/5/18 尼克萊周末報告

anhour ago

- 第一季EPS成長性超強,花仙子、卜蜂與信紘科!

9hours ago

- 🔐 股市駱哥【台股週報】5/19~5/23週策略規劃

9hours ago

- 2025.5.16【盤後解析選股】漢唐(2404)、洋基工程(6691)、士電(1503)

10hours ago

- 庫存對帳單(Day24)更新|跌停的是短線股價,而不是長線基本面!光寶科不僅本業獲利成長,還搭上充電樁順風車

12hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏