【研究報告】廣達(2382)具殖利率題材,2022年商用NB、Server出貨續旺!

2021-09-28 14:13

更新:2021-09-28 22:24

快速結論

- 廣達21H2 Chromebook出貨量雖趨緩,但受惠於Windows 11帶動換機升級需求,高單價NB需求可望支撐廣達NB營收維持成長,且Server缺料問題相對輕微,受惠Intel Whitley平台推出,下半年Server出貨量可望逐季走升。

- 2022年Chromebook出貨量雖將下滑,但考量疫後實體與線上的混合需求將維持,且現階段全球各地區的PC普及率尚未飽和,長期教育筆電市場仍具有潛力。Server的部分,預期在5G商轉後,將持續推升Server需求,且疫情改變生活型態,2022年隨著Intel Eagle Stream、AMD Genoa新平台陸續於22Q1、22Q2推出,規格升級可望帶動另一波Server換機潮,以及白牌Server需求增加,預期將能彌補Chromebook的需求缺口,預估2022年營收11,469億元,稅前純益366.3億元,EPS 7.11元。每股淨值預估36.55元。

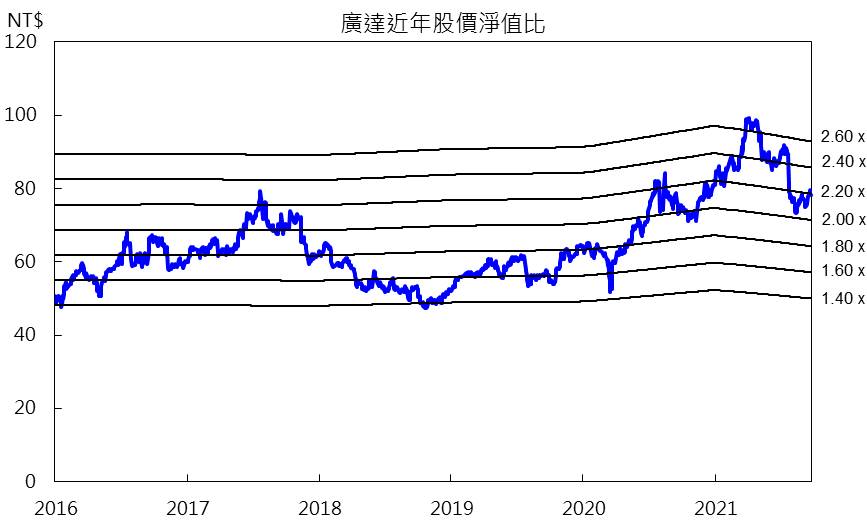

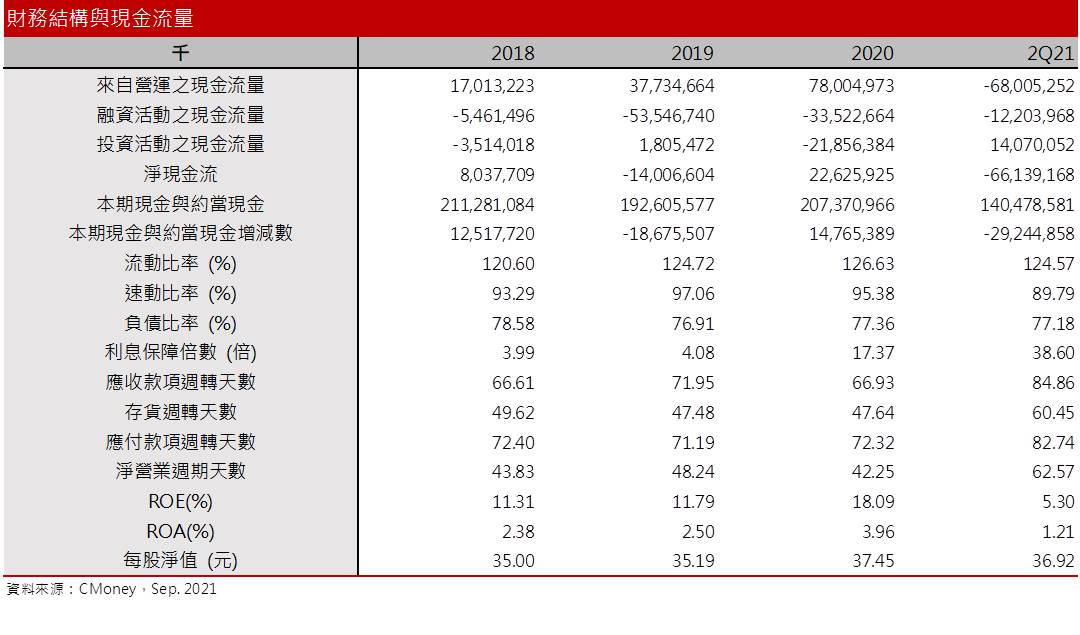

- 廣達目前股價淨值比(PBR)2.14倍,位於近年區間1.4~2.6倍的均值附近,目前評價屬合理,但可留意廣達歷年配息大方,若以2021預估EPS 7.97元以及股利發放率80%計算,明年可望配息6.38元,依照2021/9/28的股價計算,目前殖利率高達8%,2022年雖預期將因Chromebook需求下滑而獲利衰退,然而廣達於產業已具有一定領導地位,加以持續擴張Server佈局,於白牌Server上的佈局亦僅次於緯穎(6669),未來隨雲端、5G的蓬勃發展,Server可望成為另一成長動能。2022年的利空反而出現投資的契機,倘若股價落於PBR 2倍的均值以下,仍具有逢低佈局的價值,屆時投資人可留意。

廣達簡介

廣達為全球前三大PC代工廠,生產據點分布於上海、重慶、江蘇常熟、林口、美國(田納西州及加州)、德國及泰國等。客戶皆為國際品牌電腦廠如HP、DELL、宏碁(2353)、華碩(2357)、Apple等,尤其廣達領先佈局教育市場,先前與Google攜手生產Chromebook,目前為全球最大的Chromebook 代工廠。此外,因PC需求成長趨緩,另看好雲端商機,近幾年廣達持續開拓伺服器的市場,主要客戶為美國一線大廠如Google、FB,近年在雲端趨勢的帶動下,近年伺服器營收比重已攀升至3成。上游供應商有Intel、AMD、Qualcomm、友達(2409)、群創(3481)、LGD、京東方等,競爭者有仁寶(2324)、英業達(2356)、緯創(3231)、和碩(4938)、鴻海(2317)等國內代工大廠。

2020營收比重:筆電(NB) 46%、伺服器(Server) 31%、桌機(iMac/AIO) 9%、手機/平板5%、其他9%。

21Q2財報優於市場預期

自去年疫情以來,廣達受惠於WFH刺激全球NB需求大增,尤其海外地區(如美國、日本)因政策推行,今年第二季Chromebook需求仍維持強勁,支撐廣達21Q2筆電出貨量仍達1,900萬台,季增持平、年減3.7%,加上Chromebook多為標案,毛利率較高,以及伺服器出貨增溫,帶動廣達21Q2毛利率季增0.25個百分點達6.58%,創歷史新高,加以利息收入及匯兌收入的業外挹注下,EPS來到2.05元,優於市場預期。

21H2廣達Chromebook需求趨緩,商用NB、Server支撐營收維持增長

由於上游缺料、海運運輸遞延以及Chromebook需求趨緩,預期第三季出貨量將有個位數的季減,但考量高單價的商用、電競NB需求維持,加上微軟Windows 11將於今年10/5上市,預期將有另一波換機升級需求,即便下半年Chromebook需求趨緩,在高單價的NB訂單增加下,預估下半年NB出貨量仍可持穩上半年,帶動下半年NB營收維持增長,惟高毛利的Chromebook需求降溫,預期下半年毛利率將受壓抑。

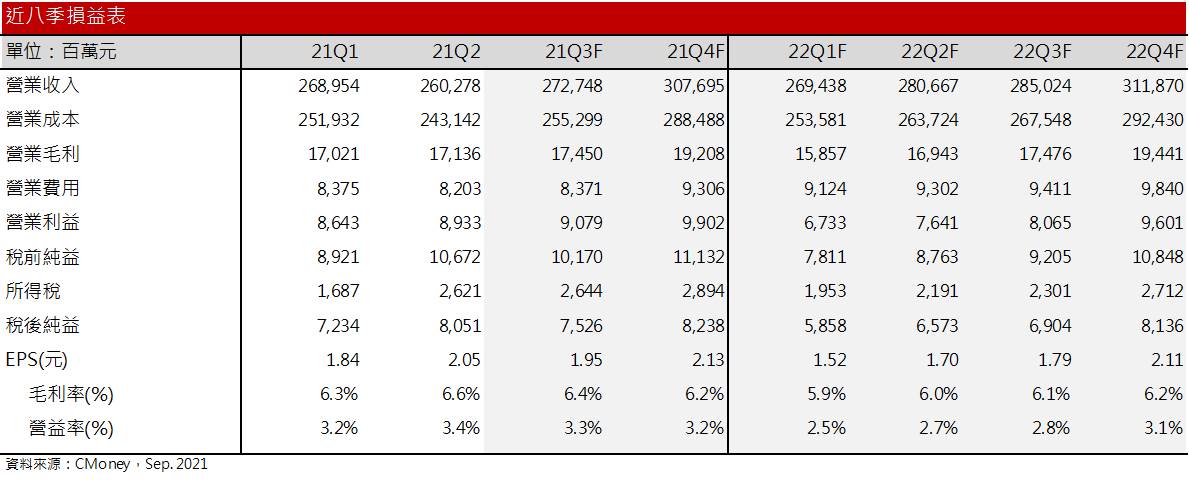

至於Sever的部分,上半年雖有缺料問題壓抑出貨動能,然廣達上半年Server出貨量仍維持穩健,顯示廣達在料源上仍可控,且Server缺料問題較NB輕微,加以今年Intel Whitley平台推出,帶動美國資料中心換機需求,以及電信、5G專案的加持下,下半年Server出貨量可望逐季走升,預期Server維持雙位數的年成長。預估廣達21Q4營收3,077億元,稅前純益129.8億元。

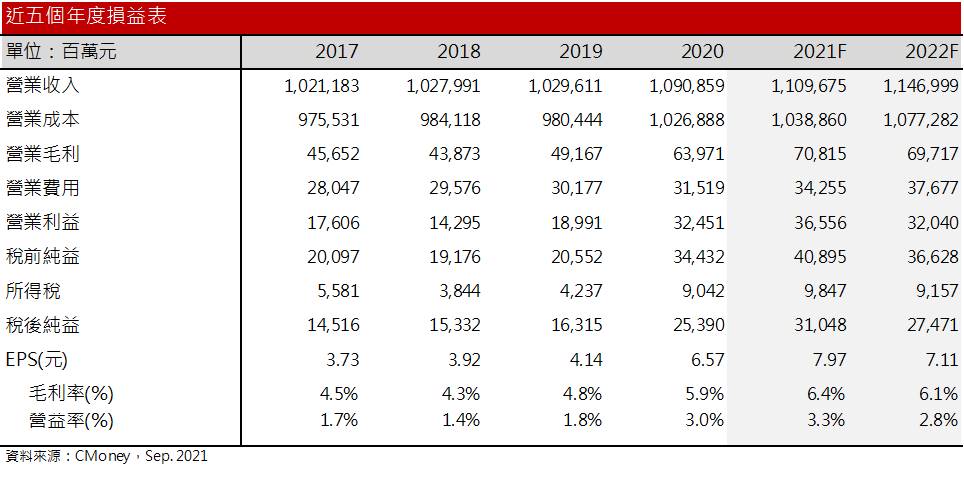

整體而言,廣達下半年Chromebook出貨量雖趨緩,但受惠於高單價NB需求增加,以及Server需求持續轉強,預估2021年營收達11,096億元,毛利率雖因Chromebook需求下滑而承壓,然近年Server比重持續提高,預期可望支撐毛利率,預估2021年稅前純益408.9億元,EPS 7.97元,年增21.3%。每股淨值預估35.73元。

2022年商業NB、伺服器可望填補Chromebook需求下滑

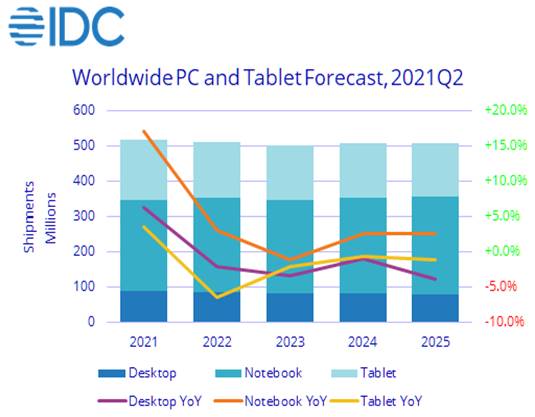

Chromebook在迎來2020~2021年大幅成長之後,由於歐美疫情持續受控,需求高峰已過,預期2022年出貨量將下滑,但考量疫情之後實體與線上的混合需求將維持,且現階段全球各地區的PC普及率尚未飽和,除了美國普及率將近8成以外,歐洲及日本僅3~4成左右,開發中國家更僅有1~2成,長期而言,教育筆電市場仍具有潛力。根據IDC所預估,2021~2025年Tablets出貨量雖可能緩步遞減(2021~2025年GAGR -1.5%),然PC、NB出貨量在線上需求的帶動下,GAGR仍可望達+3.2%。整體而言,2021年的高基期雖導致2022年Chromebook需求面臨衰退,但疫後仍保有線上、線下的混合式需求,以及商用NB換機需求的支持下,預期2022年廣達NB營收可望接近2021年的水準,惟少了高毛利的Chromebook挹注,預期將壓抑2022年的毛利率表現。

至於Server的部分,預期在5G商轉後,資料傳輸量大幅增加,將持續推升Server需求,且疫情改變生活型態,遠距上班、上課需求將使資料中心建置的規模擴大,廣達為因應客戶需求,21Q2林口產能已擴充20%、旗下雲達產能擴充20~30%,資本支出達100億元,僅次於緯創的166億元,2022年隨著Intel Eagle Stream、AMD Genoa平台陸續於22Q1、22Q2推出,以及白牌Server需求持續增加,規格升級可望帶動另一波Server換機潮,預期廣達Server明年仍可維持個位數的年成長。

整體而言,廣達2022年雖面臨Chromebook需求下修,但得益於Server需求穩健上升,預期將能彌補Chromebook的需求缺口,預估2022年營收11,469億元,稅前純益366.3億元,EPS 7.11元,年減10.8%。每股淨值預估36.55元。

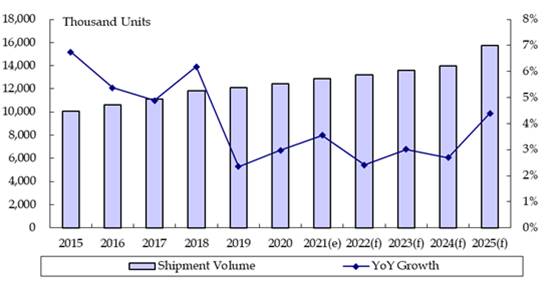

MIC預估2021~2025年全球Server出貨量GAGR+4%

結論

就2022年的展望來看,廣達目前股價淨值比(PBR)2.14倍,位於近年區間1.4~2.6倍的均值附近,目前評價屬合理,但可留意廣達歷年配息大方,近五年股利發放率平均88%,若以2021預估EPS 7.97元以及股利發放率80%計算,明年可望配息6.38元,依照2021/9/28的股價計算,目前殖利率高達8%,2022年雖預期將因Chromebook需求下滑而獲利衰退,然而廣達營運穩健,於產業中具有一定領導地位,即便2022年NB需求不如2020~2021年的爆發性成長,但由於疫情後遠距需求維持,尤其廣達於教育筆電佈局具有先進者優勢,長期仍可望增添NB成長的力道,加以廣達持續擴張Server佈局,尤其近年白牌Server需求持續增加,2021年白牌Server佔全球出貨量比重可望達35%(2018年僅約25%),廣達於白牌Server上的佈局亦僅次於緯創,未來隨雲端、5G的蓬勃發展,Server將為廣達另一營收成長動能。整體而言,廣達長期營運動能穩健、配息豐腴,倘若2022年有利空打壓,反可成為投資的契機,倘若股價落於PBR 2倍的均值以下,仍具有逢低佈局的價值,屆時投資人可留意。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- COMPUTEX AI 全圖解!一張圖看懂台美晶片伺服器產業鏈

17minutes ago

- AI PC 大戰開打|四強激戰+潛力股總整理,誰是最強平台?

18minutes ago

- COMPUTEX 2025 必看!一張表掌握五大AI熱區+台美受惠股

20minutes ago

- GTC 2025 回顧|9大技術亮點與供應鏈影響全整理

21minutes ago

- AI 實體化革命!COMPUTEX 揭露三大新技術,帶出哪些潛力股?

23minutes ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏