【研究報告】BDI指數大幅回檔,慧洋-KY(2637)布局時點將浮現?

2021-12-24 10:15

更新:2021-12-24 10:27

快速結論

- 近期散裝市況轉淡,運價明顯修正,但考量中小型船運價水準仍遠高於去年的水準,且目前為用電旺季,煤炭仍有補庫存的需求,預期12月營收將維持高檔,可望帶動慧洋-KY第四季獲利跳升。

- 2022年由於散裝運力供給缺口擴大,運價上漲以及船隻換約的帶動下,預估慧洋-KY 2022年EPS 15.46元,年增39.4%。預估2021年每股淨值62.13元。

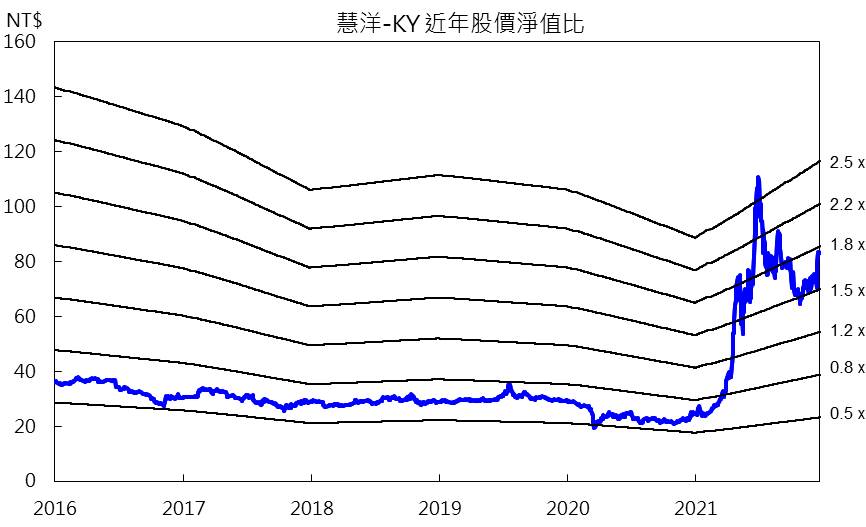

- 就2022年的展望來看,慧洋-KY股價淨值比1.34倍,評價偏低。技術面上,股價歷經5個月的整理後,籌碼相對乾淨,近日短均趨勢已轉多。目前散裝市況雖平淡,利多缺乏,預期短期運價直至農曆年前較難有像樣的反彈,不過在2022年運力供給缺口持續擴大下,運價有較高機率將超越近五年的高點,2022/2淡季轉旺季之時反而是逢低布局的好時機點,考量評價偏低、獲利豐腴,對目前股價位階形成保護,下檔風險不大,股價若因淡季回檔仍可逢低布局,預期股價將可望朝2倍股價淨值比靠攏,投資評等為逢低買進。

延伸閱讀:

【研究報告】08/20散裝海運產業週報:散裝船大塞港,10日內中國塞港船數暴增4成!

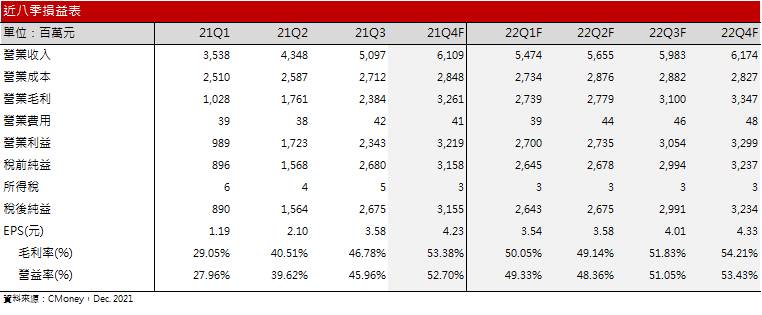

運價維持高檔,帶動慧洋-KY 21Q4獲利跳升

慧洋-KY受惠於運價維持高檔,第三季營收50.97億元,季增17.2%,加上第三季有18艘船換約,帶動毛利率來到46.78%,優於前篇(【研究報告】族群籌碼混亂、評價尚未低估,慧洋-KY(2637)未來利多已反映)所預估的46.3%,業外的部分,則因出售2艘舊船,以及租家提前解約所支付的賠償金,大約挹注5億元(0.21億美元)業外收入,帶動EPS來到3.58元,季增70.5%,排除掉業外收益,表現仍優於預期。

由於先前中國限產導致粗鋼需求平淡,近期臨近北美穀物運輸旺季的尾聲,10月下旬散裝運價因而有較明顯的修正(各類船型修正幅度落在15~30%,小船修正幅度則較低),但考量中小型船運價水準仍高於去年120~200%的水準,且目前用電旺季,煤炭仍有補庫存的需求,預期慧洋-KY 12月營收仍可維持高檔,可望帶動第四季獲利創高,預估21Q4營收61億元,季增19.9%,毛利率53.38%,季增6.6個百分點,EPS 4.23元,季增18.1%。

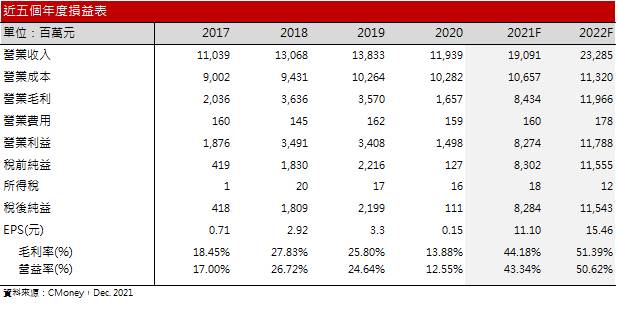

2021年慧洋-KY受惠於原物料需求增加,帶動前三季運價持續上揚,考量第三季表現優於預期, 2021年預估營收上修至190.9億元(前估185億元),年增59.9%,加以透過船隻換約,帶動毛利率來到44.18%(前估41.7%),EPS 11.10元(前估9.28元)。預估每股淨值46.67元。

2022年運力供給轉緊,運價高機率創高,慧洋-KY可望再創佳績

2022年慧洋-KY將受惠於疫情影響淡化,各國經濟持續復甦,原物料需求將維持強勁,加以新增運力將再創低,預期散裝運價將持續上漲,2022年慧洋-KY獲利可望持續創高。

近期散裝市況平淡,雖有煤炭補庫存需求,但庫存水位已接近相對正常的水準,預期農曆年前補庫存需求將逐步被滿足,運價較難有明顯的反彈。不過,由於疫情的衝擊已相對先前減輕,即便面臨變異病毒株持續擴散的問題,然致死率低,對全球經濟活動的影響已不如先前初爆發時難以掌控,全球經濟仍處於復甦的步調,原物料需求將維持強勁。根據Drewry的預估,2022年小宗原物料的需求預計將有5%的年成長,至於穀物、煤炭、鐵礦砂則預估分別有3.8%、2.2%、2.7%的需求,對照2022年預估的新增運力僅落在1~2%,2022年運力供給的缺口仍持續擴大,運力供給有限之餘,市場目前普遍預期塞港問題在2022年也難以有明顯的改善,預期在2022/3南美穀物運輸旺季來臨時,散裝運價將重啟上漲趨勢,22H2進入散裝旺季後,運價仍有高機率將創近五年的新高。慧洋-KY 2022年預計將有60艘船將換約,且有半數以上會落在22Q2淡轉旺季之後,預期屆時在運價的帶動下,慧洋-KY獲利將水漲船高。

整體而言,2022年散裝運力供給有限,加以經濟復甦帶動工業需求,運價上漲將帶動慧洋-KY營運穩健成長,在日趨嚴謹的環保法規下,旗下龐大節能船的優勢也將日趨顯現,預估慧洋-KY 2022年營收232.9億元,年增22%,運價上漲以及船隻換約的帶動下,預估毛利率51.39%,年增7.21個百分點,EPS 15.46元,年增39.4%。預估2021年每股淨值62.13元。

2022年慧洋-KY預計換約的情況

結論

就2022年的展望來看,慧洋-KY股價淨值比1.34倍,評價並不高。技術面上,股價歷經5個月的整理,籌碼相對乾淨,近日短均趨勢轉多。目前散裝市況雖轉淡,利多缺乏,預期短期運價直至農曆年前雖較難有像樣的反彈,不過在2022年運力供給缺口持續擴大下, 2022年散裝運價將有機會超越近五年的高點,2022/2淡季轉旺季之時反而是逢低布局的好時機點。考量評價偏低且獲利豐腴,對目前股價的位階將形成保護,下檔風險不高,股價若因淡季回檔仍可逢低布局,預期慧洋-KY股價將可望朝2倍股價淨值比靠攏,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 🔐 股市駱哥【台股週報】5/26~5/29週策略規劃

2hours ago

- 2025/5/25 尼克萊周末報告

5hours ago

- 【關鍵時事】川普「大而美」法案恐加劇財政赤字?台美股6大影響一次看!

7hours ago

- 【本週回顧】台股震盪下跌191點,「動能股」卻逆勢大漲55%!

12hours ago

- 【起漲K線週報】關稅陰霾尚未解除,台股本週終結連四紅!(內附20檔潛力股清單)

13hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏