【研究報告】長榮航(2618)客貨雙引擎噴發,2022年EPS挑戰3元

2022-02-08 15:09

更新:2022-02-08 15:34

投資重點

受惠於海轉空運需求殷切,長榮航2021年轉虧為盈。近期海運需求強勁,證實即便逢農曆長假,海運塞港仍難以緩解,尤其近月疫情導致全球數千航班取消,空運運能轉趨緊,市場預期長假後,海轉空運的需求可望延續,市場預期22H1長榮航的貨運營運將淡季不淡。客運的部分,市場預期隨著第三劑疫苗施打率提升後,22H2疫情將趨緩,預測22Q4跨國航班有更明顯的復甦,市場預估客運營收約回到2019年45~55%的水準。2022年長榮航貨、客運皆美,市場預估EPS 2.84元。2022年預估每股淨值18.23元。市場看好股價長期將挑戰1.7倍PBR,給予買進的投資評等。

貨運需求暢旺,長榮航2021年轉虧盈

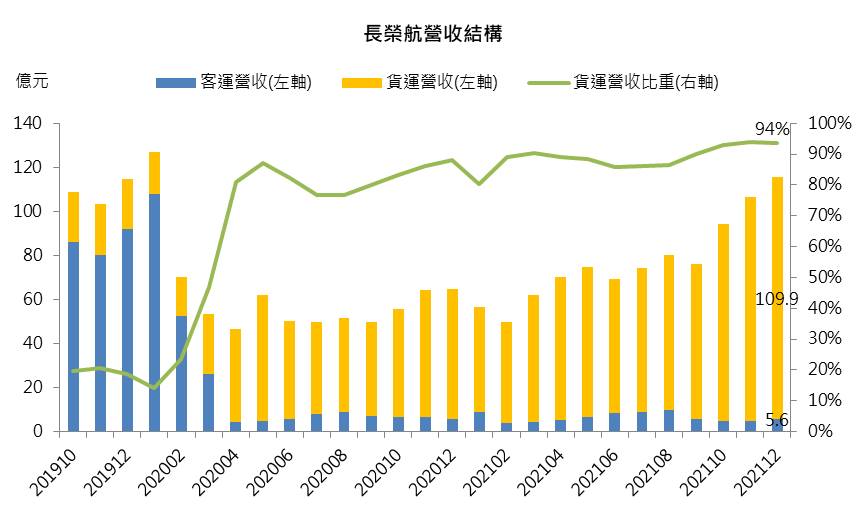

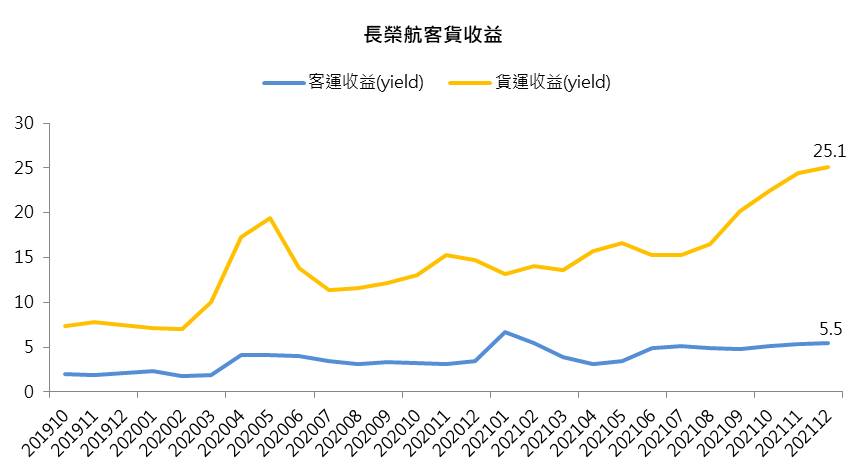

受惠傳統旺季,且海轉空運需求強勁,長榮航21Q4營收342億元,其中貨運營收300億元,貨運營收占比超越9成,同時貨運收益(Yield)突破25,達到疫情以來的高點,表現出乎市場意外。在貨運需求暢旺下,市場預估全年EPS 超過1元,2021年轉虧為盈。

營運雙引擎噴發,長榮航2022年獲利續寫新高

近期海運需求強勁,歐美線的艙位利用率接近滿載,證實即便逢農曆長假,海運塞港仍難以緩解,尤其近月疫情導致全球數千航班取消,空運運能轉趨緊,市場預期長假後,海轉空運的需求可望延續。2021年除了將部分客機改裝貨機,以因應強勁的運輸需求之外,去年12月底2架新貨機也已交機,在空運需求暢旺下,市場預期22H1長榮航的貨運營運將淡季不淡。

客運的部分,Omicron雖導致全球確診數大幅攀升,進而拖慢長榮航在歐美、東北亞的客運航線復甦。然觀察致死率未顯著攀升,疫情逐步流感化,甚至近期歐洲多國分別放寬防疫限制,市場預期隨著第三劑疫苗施打率提升後,22H2疫情將趨緩,預測22Q4跨國航班有更明顯的復甦,在2021年低基期下,市場預期長榮航客運營運將強勁回溫,預估客運營收約回到2019年45~55%的水準。2022年長榮航貨、客運皆美,市場預估EPS 2.84元。2022年預估每股淨值18.23元。

結論

就2022年展望而言,長榮航股價淨值比(PBR)1.5倍,22H1貨運需求暢旺之餘,22H2客運需求將復甦,長榮航客運的優勢,有利於在疫情後市佔率擴大,市場看好股價長期將挑戰1.7倍PBR,給予買進的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 川普目標核能發電增四倍!相關核能概念股如何布局?

anhour ago

- 5/26 午盤獵報:輝達數位孿生推動想像空間!杭特(3297)股價攻10年新高!

2hours ago

- 【個股分析】登上黃仁勳演說背板,「安控廠」連飆5漲停。利用動能選股挑出潛力標的!

3hours ago

- 併購點燃PCB概念股!精成科(6191)營收飆高、股價噴!

3hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-23

13hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏