【研究報告】長榮(2603)北美線長約價可望倍增

2022-03-16 17:02

更新:2022-03-16 17:45

投資重點

長榮昨天(3/15)公布去年財報,營收及獲利皆創下歷史新高。法說會上宣布今年將減資60%,減資後每股退6元,另外配發現金股利18元。此次減資除了有助於股東節稅,同時能有效優化資本結構,每股獲利及淨值皆能大幅提升,以提升股東權益。此外,對於未來的資本支出影響有限,主因長榮目前財務體質大幅轉佳,負債比來到近10年的新低,目前帳上現金充沛,昨日也宣布訂購3艘24,000 TEU的巨輪,隱含對於未來營運不看淡。2022年貨櫃供需結構良好,預期持續受惠歐美補庫存強勁、海運供不應求,貨櫃運價在第二季落底走揚,今年北美線長約的價格有機會較去年倍增,去年長榮第四季大量交付的新船,預期會逐漸反映在今年獲利上,市場預估今年EPS挑戰60元,每股淨值103.76元,預期股價可望挑戰1.8倍PBR,維持買進的投資評等。

2021年長榮營收、獲利均創歷史新高

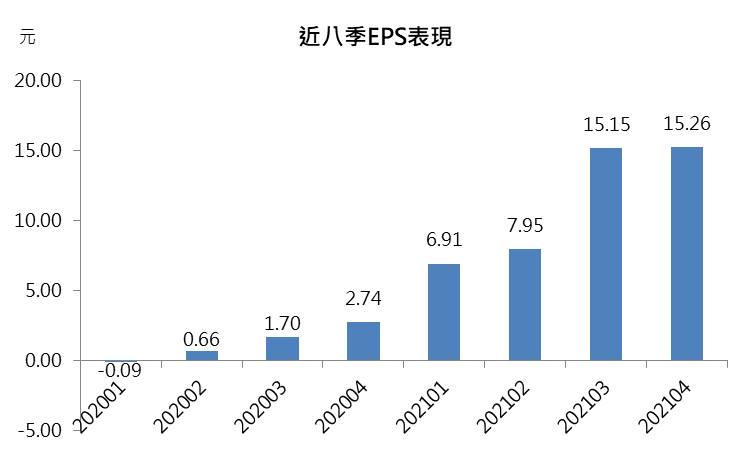

長榮昨天公布去年第四季財報,營收1,560億元,季增9%,受益於運價維持高檔,且第四季交付大量新船,包含3艘24,000 TEU、2艘12,000 TEU、1艘2,500 TEU、5艘1,800 TEU,運能較上半年增長約13%,帶動毛利率達65%,EPS 15.30元,表現符合市場預期,全年營收4,894億元、EPS 45.57元,營收及獲利皆創下歷史新高。

減資有利長榮資本結構優化、股東權益提升

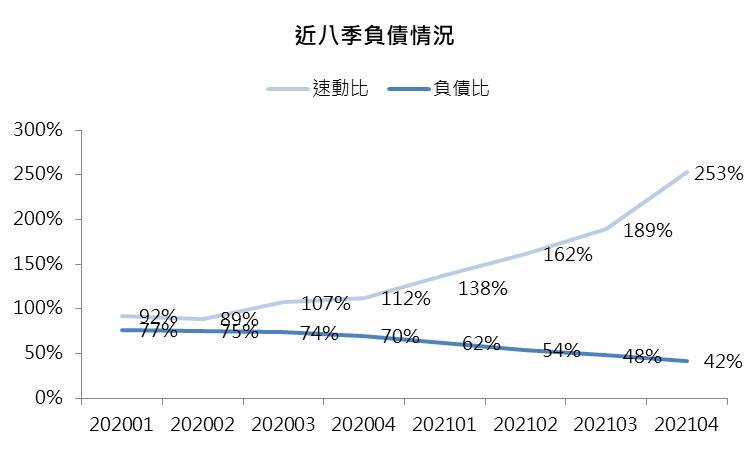

長榮法說會上宣布今年將減資60%,預計最快第三季之後才會完成。減資後每股退6元,另外配發現金股利18元。此次減資除了有助於股東節稅,同時能有效優化資本結構,每股獲利及淨值皆能大幅提高,以提升股東權益。此外,對於未來的資本支出影響有限,主因長榮目前財務體質大幅轉佳,負債比42%,來到近10年的新低,目前帳上現金高達1,078億元,速動比從2020年的112%,迅速上升至253%,昨日也宣布訂購3艘24,000 TEU的巨輪,隱含對於未來營運不看淡。

長榮今年第一季營運維持高檔

近幾週各地區航線運價持續下滑,歐洲、地中海、波斯灣、奧新等航線皆有3~5%不等的跌幅。不過北美航線需求穩健,需求已恢復到農曆年前的水平,艙位利用率接近滿載,加上塞港、缺工難以改善,市場預估今年長榮第一季的營收約落在1,600~1,700億元,年增約70%,單季EPS至少15元。

2022年長榮北美長約價可望較去年倍增

2022年貨櫃供需結構良好,根據航運市調機構Drewry預估,新船供給約+3%、需求+5%,仍存在供給缺口。預期持續受惠歐美補庫存強勁,全球海運運能供不應求,加上國際倉儲碼頭工會(ILWU)新合約協商,工人怠工使海運亂象難以緩解,預期貨櫃運價在第二季會落底走揚,今年北美線長約的價格有機會較去年倍增,去年長榮第四季大量交付的新船,預期會逐漸反映在今年獲利上,市場預估今年EPS挑戰60元,每股淨值103.76元。

結論

長榮減資有效優化資本結構,未來每股獲利及淨值皆大幅提升,且去年第四季運能大幅增加,昨日宣布訂購3艘24,000 TEU的巨輪,隱含對於未來營運不看淡。在今年北美線長約價格可望倍增下,今年獲利可望擊潰市場的悲觀預期,預期股價可望挑戰1.8倍股價淨值比,維持買進的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 火力🔥投資 5/25趨勢分析,以達欣工、雄獅、士紙及王品為例!

5minutes ago

- 0525【AI大數據超級Excel表】VIP 專屬

25minutes ago

- 【宏觀情勢】強勢台幣保護台股!但其實是兩面刃?

3hours ago

- 114.05.25 財神&玄武&欽點三榜*趨勢成立後就非常輕鬆

3hours ago

- 川普目標核能發電增四倍!相關核能概念股如何布局?

4hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏