【台股研究報告】投信單日大買技嘉(2376)3,800張,季底作帳行情即將啟動?

2022-09-16 17:38

更新:2022-09-19 15:10

投信單日大買技嘉(2376)3,800張,季底作帳行情即將啟動?

自AMD推出Ryzen 5000系列搶下大量桌機CPU市佔率後,眾所矚目的AMD Ryzen 7000系列CPU將於9/27上市,市場期待新一代CPU在性能上能否再次帶來突破之餘,Intel亦宣布將於9/27發表新一代13代CPU,Intel選擇該時機點發表,其中便隱含與AMD較勁的火藥味。

然而不論此次雙方勝負,消費者仍可享受換機所帶來的性能升級,在現階段PC市場仍面臨庫存調整期之際,也讓PC、板卡廠的營運在第四季獲得喘息的空間。而近日在新品上市的激勵下,板卡族群華擎(3515)、微星(2377)、技嘉股價表現亮眼,其中技嘉受投信青睞,自8月中旬以來連續買超,昨日(9/15)單日買超放大至3,291張,技嘉後市展望如何?目前是合適的布局時機點?

【技嘉簡介】

全球第二大主機板廠,近年成長動能主要來自伺服器

技嘉在全球主機板(MB)市場具有領導地位,其市佔僅次於全球第一大的華碩(2357),同時也是台灣第二大MB及顯示卡(VGA)品牌廠,以自有品牌Gigabyte生產及銷售,銷售據點遍及歐美、亞洲等地,生產基地分佈台灣、廣東東莞、浙江寧波。

在MB市場步入成熟期後,技嘉成立次品牌AORUS製造及銷售電競產品,另也投入伺服器(Server)市場,除了傳統的X86架構之外,亦加大研發近幾年市佔率持續竄升的ARM架構,其Server產品客製化程度高,因而與客戶合作緊密,主要客戶為歐美政府、研究機構、國防、汽車等,近年伺服器每年的營收成長率將近20%,為技嘉近年的主要成長動能來源。2021年營收比重:顯示卡45%、主機板25%、伺服器20%、其他10%。

技嘉伺服器產品

【技嘉營運展望】

疫情紅利消散,PC庫存持續去化,技嘉Q3旺季不明顯

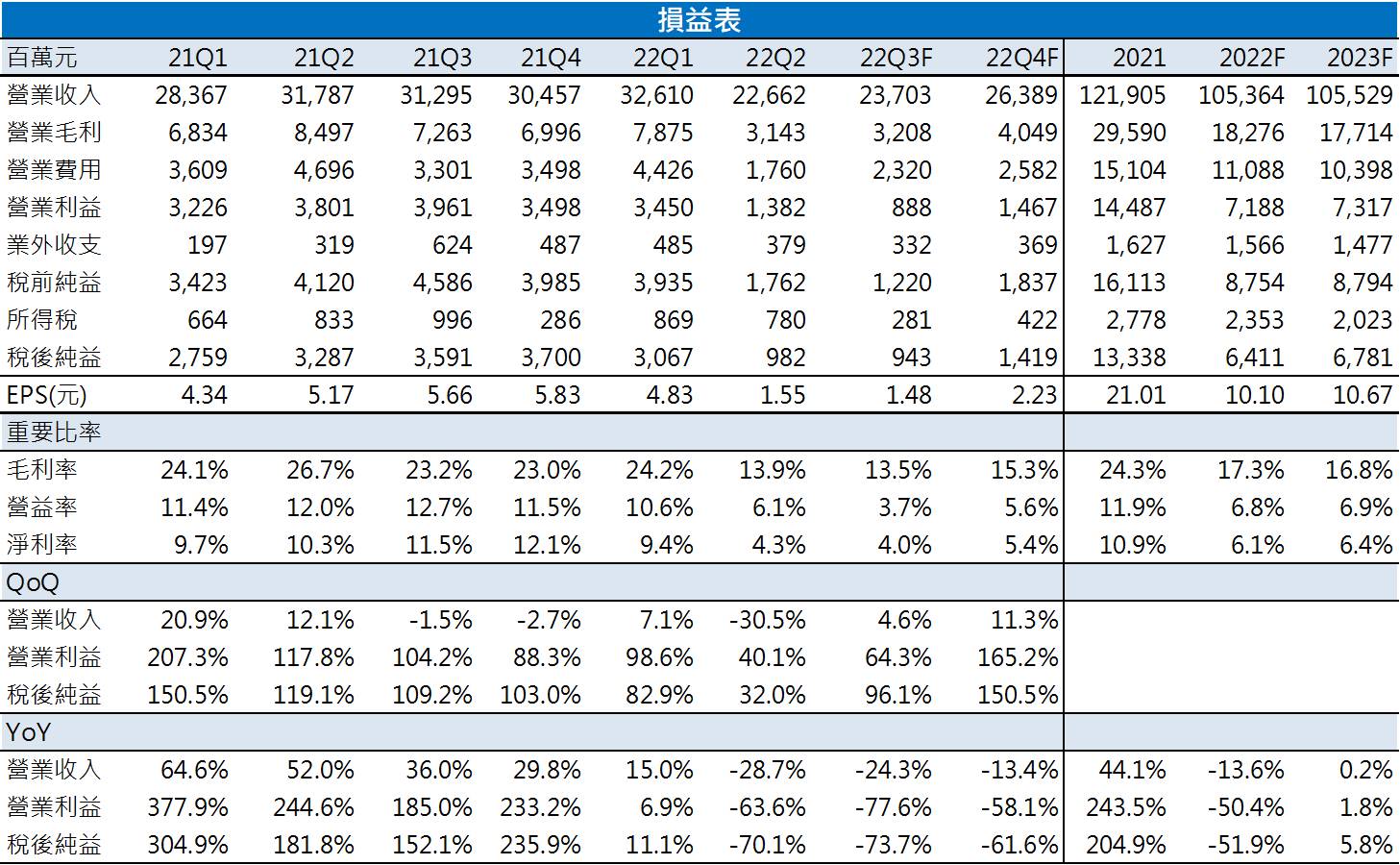

自俄烏戰爭以來,歐洲市場需求下滑,居家辦公(WFH)的疫情紅利同步降溫,第二季又逢中國封控,導致華東地區的零組件、成品運輸不順,產品出貨受阻,技嘉在第二季傳統淡季以來,持續進行庫存調節,近期公布8月營收78.9億元,月增6.2%、年減23.6%,營運緩步回溫,在庫存高檔下,預期第三季旺季效益不明顯。

AMD、Intel新一代CPU上市,技嘉第四季營運回溫

今年以來雖因PC市場急凍,導致廠商持續進行庫存調整,然而9月將臨AMD、Intel新一代CPU上市,其中Ryzen 7000系列是AMD首款使用5nm製程X86處理器,性能顯著提升之餘,其訂價699美元甚至比前代降價100美元,有利於大幅提升買氣,預期換機需求將帶動MB出貨量於10月之後回溫。

至於顯示卡雖因加密貨幣市場大幅修正,導致顯示卡跌價,然而目前市場售價已跌破官方的建議售價,加上Nvidia也將於9/20公布新一代RTX 40系列的相關資訊,預期新品上市、顯示卡價格的吸引力,將使市場買氣升溫,帶動技嘉第四季營運回溫,2022年第二季將為技嘉全年的營運谷底。

至於在伺服器的部分,技嘉因先前俄烏戰爭停止對俄羅斯資料中心的業務出貨,但其餘客戶需求穩健,且缺料持續改善,預期2022年伺服器仍有10%的成長性,預估技嘉2022年EPS 10.10元。

技嘉評價低檔、預估殖利率高達7.7%,投信季底作帳行情啟動

目前市場普遍預期PC庫存去化將延續至2023年上半年,以技嘉2022年第二季的存貨金額299.6億元來看,若扣除掉Server 存貨,實際上MB、NB存貨金額約僅200多億,相比同業近2,000億元的庫存水位相對健康,加上自有品牌Gigabyte、次品牌AORUS在電競圈的品牌知名度高,隨著疫情改善,實體電競賽事的重啟,預期2023年電競玩家的剛性買氣回籠,有助於庫存去化加快。

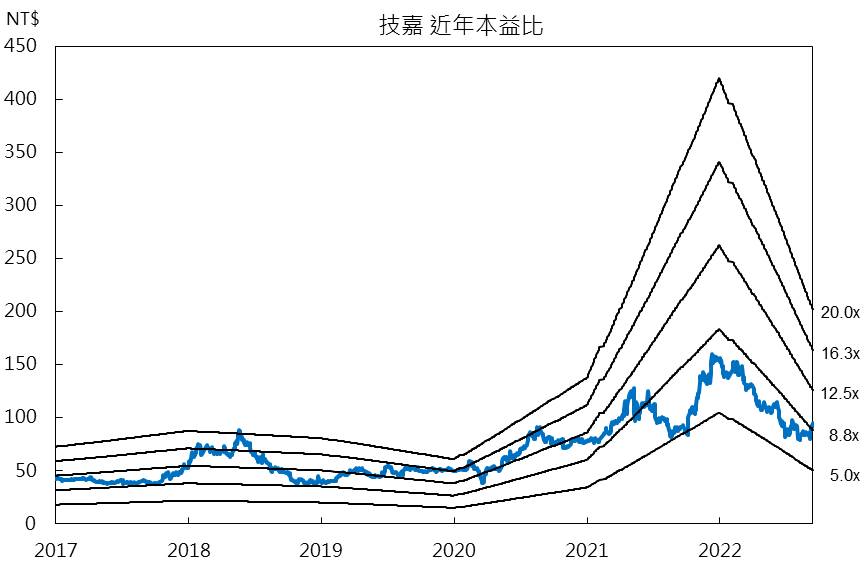

在伺服器的部分,預期仍受惠於雲端運算的需求,長期仍是技嘉主要的營運成長動能,尤其技嘉客製化程度高而不易跑單,設計能力涵蓋Intel、ARM架構,預期2023年仍維持10%的成長性,減緩MB、顯示卡需求放緩的影響,預估2023年EPS 10.67元,目前本益比約9倍,評價偏低。以技嘉近五年現金股利發放率約73%計算,預估未來發放7.4元現金股利,目前殖利率高達7.7%,且近日投信持續加碼,9/13、9/15皆單日大買3千餘張,可留意季底作帳行情,給予技嘉11倍本益比的評價,建議逢低布局。

最新報告如下

【台股研究報告】iPhone 14加持,和碩(4938)8月營收大增36%,目前價位適合布局?

【台股研究報告】陽明(2609)法說:Q4近洋旺季可期,長榮減資後出現反彈契機?

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏