2022 年股債齊跌,資產配置失效了?關鍵原因全解析:債券型 ETF 這樣挑!

2022-10-12 15:48

更新:2023-02-01 10:56

(圖片來源:shutterstock)

「股債配置」並非 100% 具有分散風險的效果,偶爾會有例外

2022 年以來全球通膨率持續飆升,美國為了打壓通膨啟動強勢升息,帶動美元大幅升值,其他國家的貨幣相對應貶值,導致資金撤出其他股市,同時間美國也因為大幅升息而影響到經濟成長動能,美國股市也難以獨善其身,引發全球股市集體下跌。

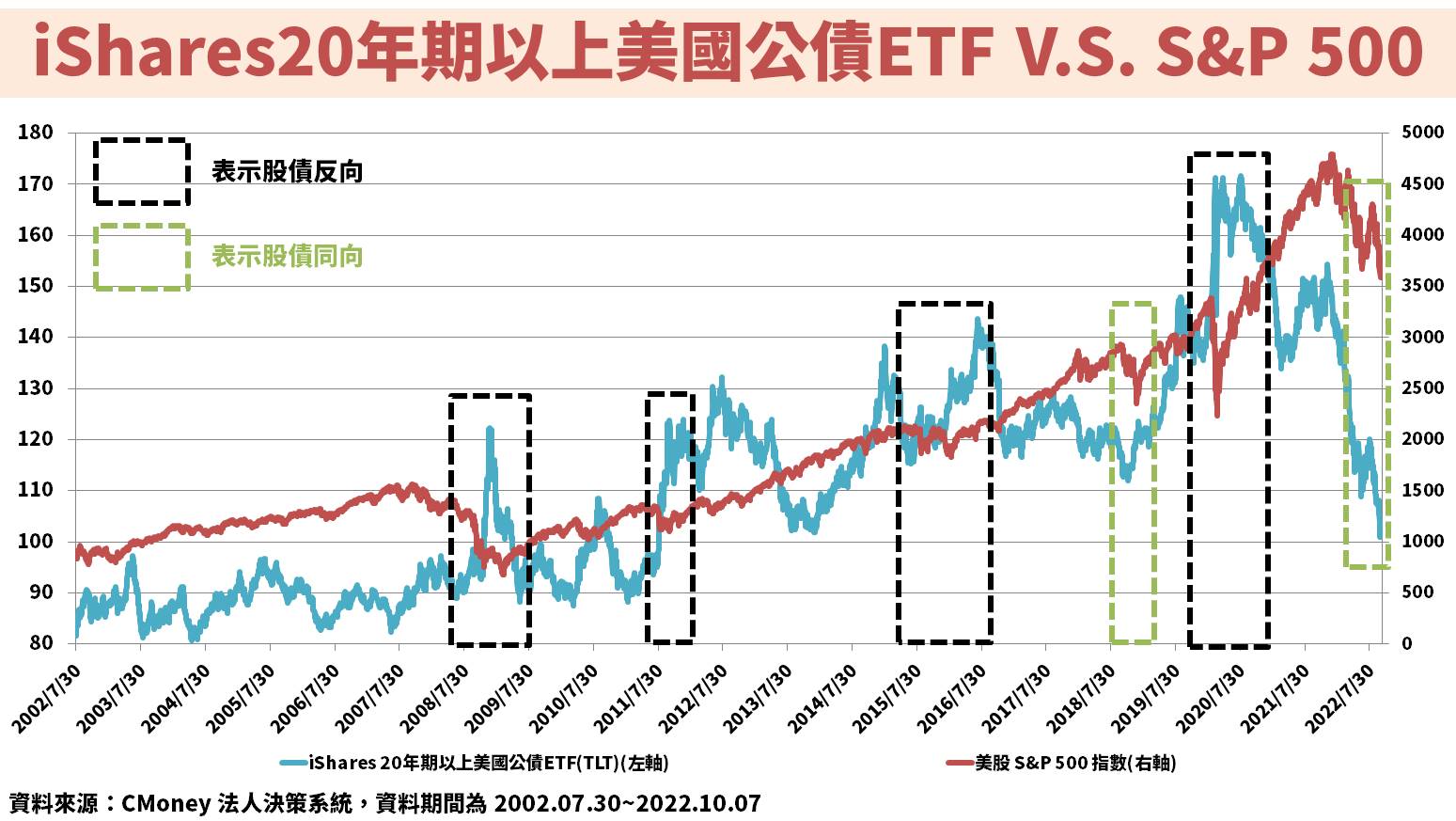

在股市大幅波動的情況下,有不少投資人討論到「股債配置」的議題。由於股市與債券的價格往往呈現反向關係,因此能夠在股市大跌的環境下,藉由債券抗跌特性,降低所承受的風險,但真的是這樣嗎?

以投資超過 20 年期的美國政府公債 ETF「iShares 20 年期以上美國公債 ETF」舉例,並與美股 S&P 500 指數歷史走勢對照,會發現雖然大多數時候呈現反向關係,然而在 2018 年以及 2022 年卻呈現同步下跌的現象。以 2022 年來說,截至 2022.10.07,美股 S&P 500 指數共下跌 23.6%,「iShares 20 年期以上美國公債 ETF」則下跌 30%,顯示「股債配置」並非 100% 具有分散風險的效果,只能代表相對多數的情況下可以作到,這是必須先幫投資人建立的重要觀念,潛在風險必須說在前頭。

美國啟動「縮減資產負債表」計劃,導致股債同步下跌

為什麼 2018 年以及 2022 年會出現股債同方向的例外呢?最大關鍵因素為美國啟動「縮減資產負債表」計劃,白話文就是不再持續購買債券。聯準會過往為了救市,會透過在市場上購買債券,將資金流放到市場上,但為了打壓通膨而實施縮表,相當於債券到期後不再購買債券,導致推升債券價格的其中一個動能消失了。

至於為什麼債券價格多數時候與股市呈現反向,主因聰明錢會流入潛在報酬率較高的資產,在股市呈現大多頭的情況下,資金將更願意投入較高風險性的資產,導致資金流出相對低風險的債券,因此債券價格容易在股市大多頭時下跌。

那麼目前債券價格已經跌到歷史低檔,會是適合佈局的時機點嗎?本篇文章將從說明債券的基礎知識開始,並分析台股 4 檔債券型 ETF 的差異,包含

元大美債20年(00679B)、中信美國公債20年(00795B)、富邦美債20年(00696B)、國泰20年美債(00687B)。

債券為一種籌資手段,到期前會支付利息,到期後償還本金

什麼是債券?簡而言之就是政府或企業籌資的一種手段,發行債券從投資人手中取得資金後,會承諾特定期間支付一定的利息,並在到期日償還借來的本金。基本上債券有 4 個組成要素,分別為票面金額、票面利率、到期日、發行價,直接從下圖看說明。

投資人將錢借給企業,企業會給予一個類似借據的證明(債券),上面會標示到期後可以拿到的本金(票面金額),以及一年可以拿到多少利息(票面利率),除了可以每年收到利息外,也可以在到期日拿回本金,但此前提在於發行單位沒有違約,一旦違約就有可能損失到本金。

至於債券違約率應該如何判斷?全球有主要 2 大信評機構會針對債券作評等,以標準普爾(Standard & Poor's)來說,等級由高至低依序為 AAA、AA、A、BBB、BB、 B、CCC、CC、C、D,越後面的債券等級表示違約率越高,低於 BBB 稱之為垃圾債券。穆迪投資者服務公司(Moody's Investors Service),信用等級則分為 Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C,其中 Baa 以下屬於垃圾債券。當違約率越高,發行單位會以更高的票面利率吸引投資人購買,也就是更高殖利率,或是在販售債券時以低於票面金額(折價)的方式發行,例如到期後可領回 100 元本金,現在折價賣你 90 元的方式。

「股債配置」必須挑選長天期債券,才能真實反應經濟發展

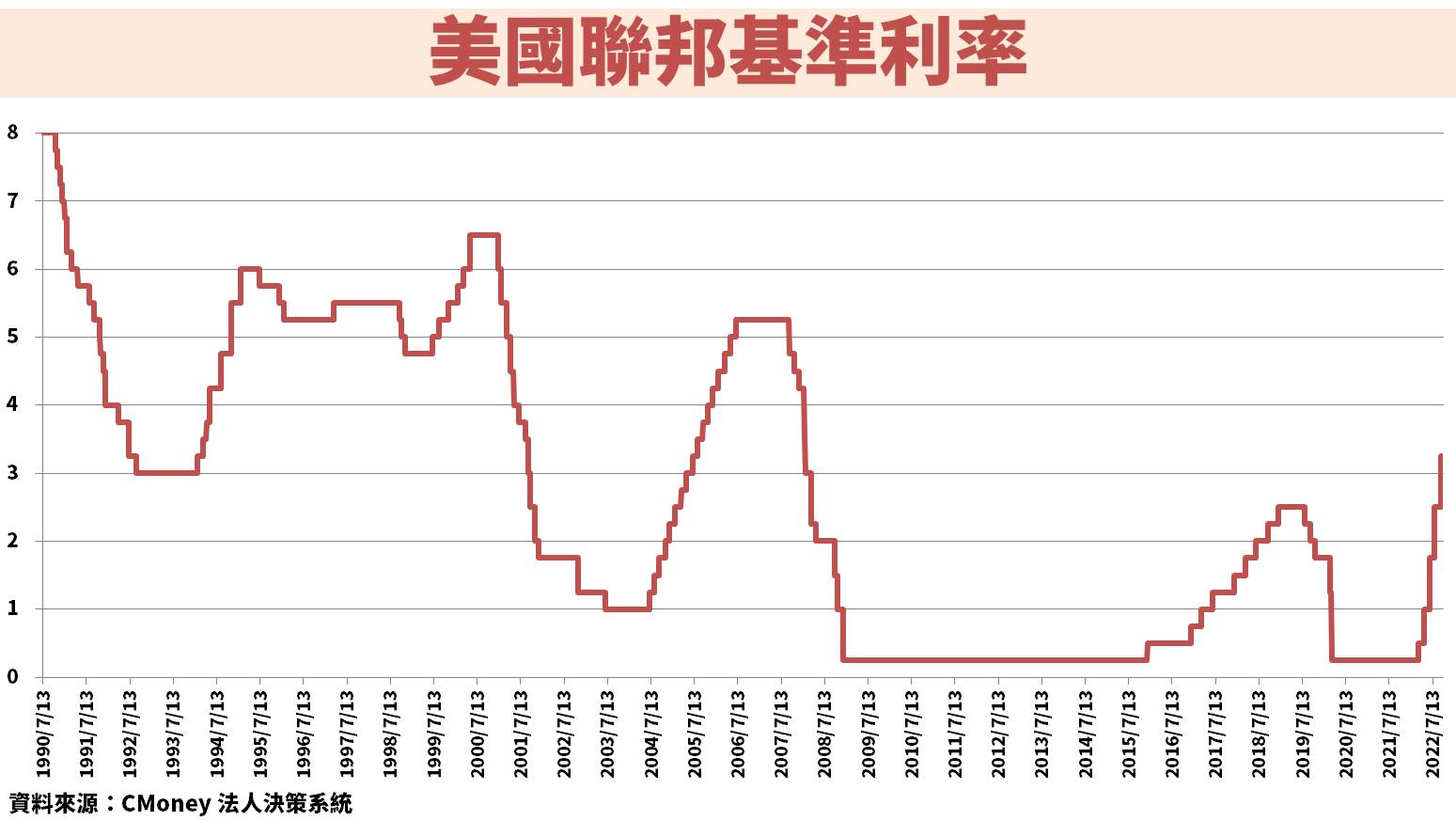

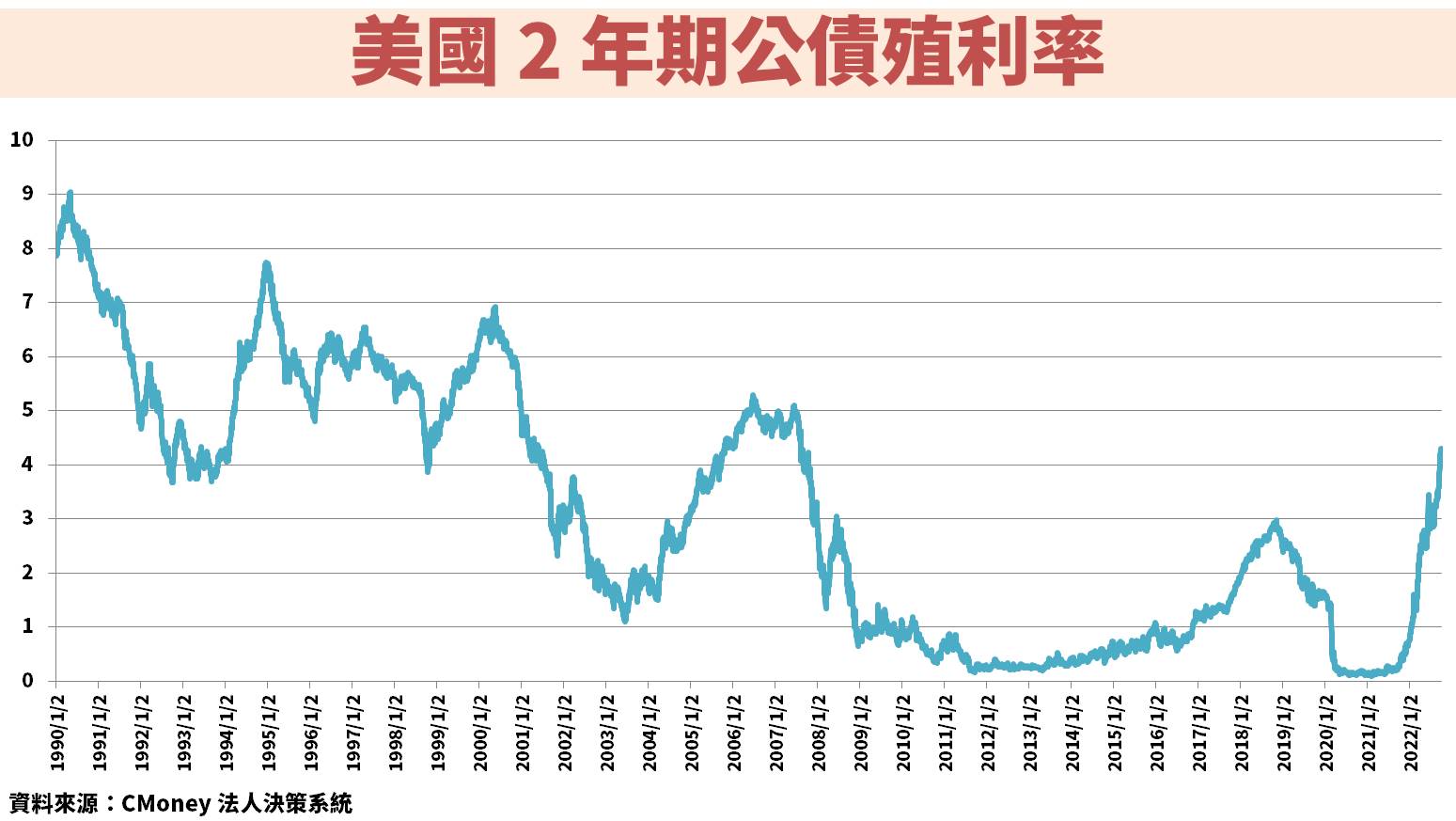

由於債券具有利率(殖利率)特性,當市場進入升息循環,債券殖利率也會跟著升高,然而實際上也並非完全如此。一般來說,會與市場利率完全連動的是短天期債券,從下圖可以看到「美國聯邦基準利率」與「美國 2 年期公債殖利率」走勢幾乎一致,但是與「美國 20 年期公債殖利率」卻不太一樣。

主要差異在於長天期債券除了會反應市場利率之外,更會反應經濟狀況,只要美國經濟長期保持成長,資金就會流入美國長天期公債,推升美國公債價格,使殖利率降低。可以看到「美國 20 年期公債殖利率」長期趨勢向下,代表美國經濟長期向上,所以才會有「股債配置」一說。若期望債券價格長期向上,投資人應該要選擇的是長天期債券,因為短天期債券的價格主要受利率政策影響,與經濟發展關聯性較低。

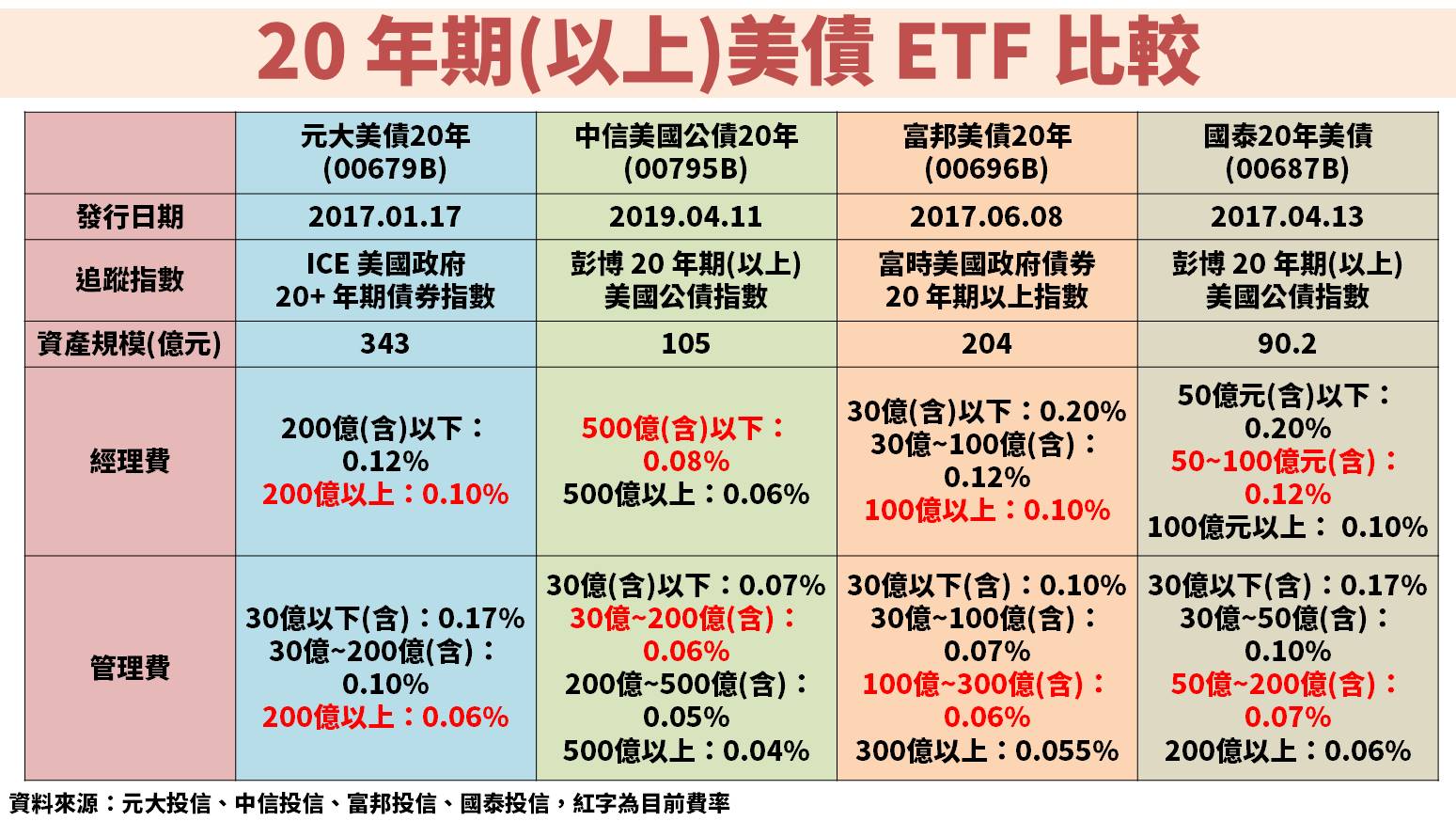

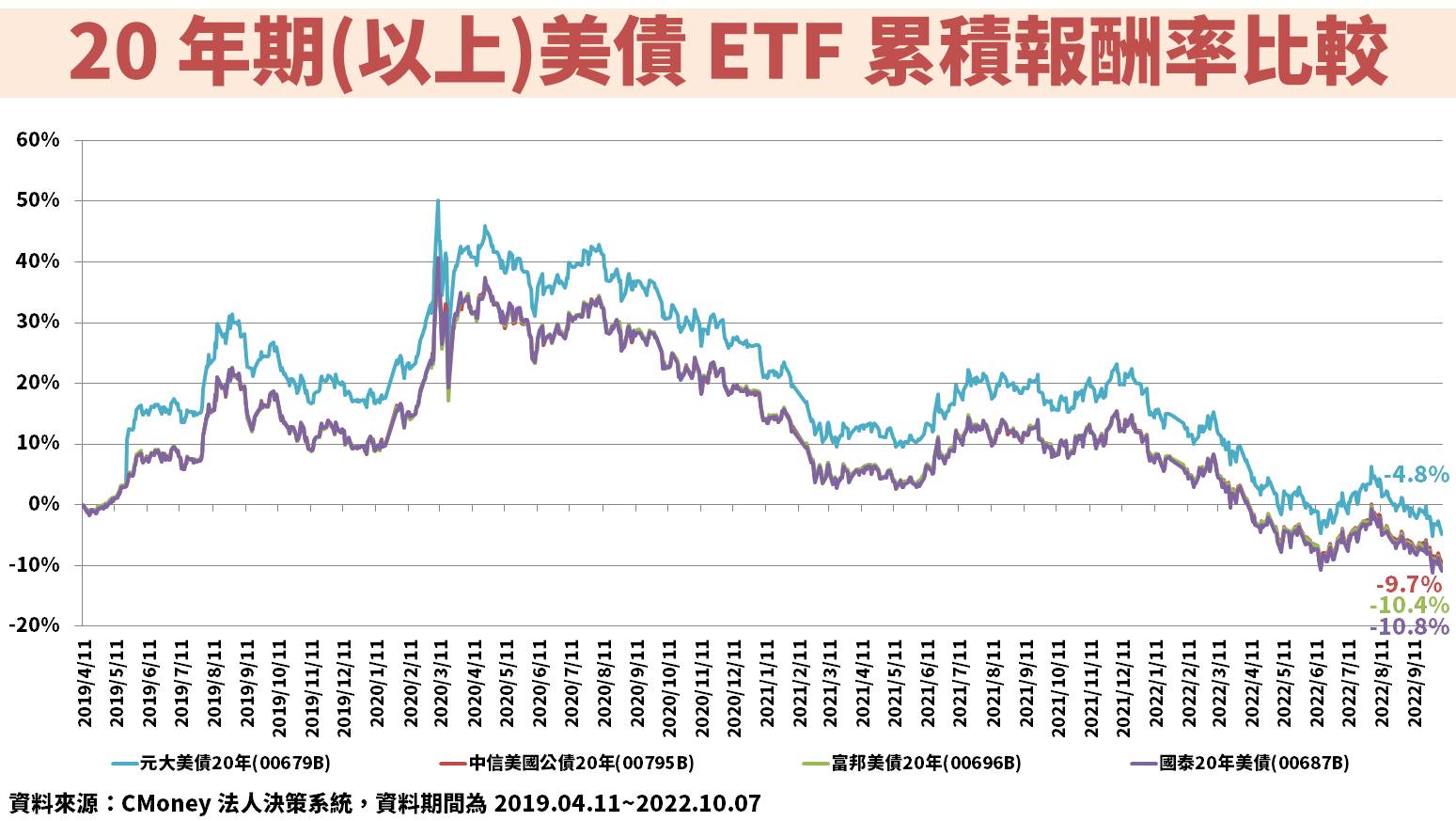

元大美債20年(00679B)為相同性質 ETF 的報酬率冠軍

由於一般投資人難以直接購買債券,最直接的方式便是投資「債券型 ETF」。希望透過「股債配置」降低資產波動性的投資人,個性無非就是偏保守,因此債券的選擇勢必以低違約率來考量。由於美國政府公債幾乎沒有違約風險,本篇將介紹台股 4 檔相關的 ETF,可以直接從下圖參考。

雖然這 4 檔 ETF 追蹤的指數不盡相同,但全部都是投資 20 年期(以上)的美國公債。以現行資產規模來看,中信美國公債20年(00795B)的經理費及管理費合計為 0.14%,是 4 檔 ETF 中最低的費率,可以預期會有相對好的績效。但是我們直接將 4 檔 ETF 歷史含息的報酬率拉出來看,中信美國公債20年(00795B)總報酬只排名第 2,績效最好的反而是元大美債20年(00679B),推測主要原因是交易成本以及追蹤指數的差異。

重點結論:債市何時轉向的重點在於縮表何時停止

考慮「股債配置」的投資人,是可以「定期定額」的方式執行

全球高通膨問題持續,美國啟動強勢升息,根據 9 月份 FOMC(美國聯邦公開市場操作委員會)會議,預計 2023 年將可能升息至 4.5% 以上,引發股市集體下跌。

投資人開始討論可以透過「股債配置」降低風險,然而股市與債市並非 100% 呈現反向關係,在美國執行縮表的情況下,債券價格因為少了資金動能同樣會下跌,甚至 9 月縮表計劃的金額上限已經由每月 475 億美元提升至 950 億美元,導致債券價格持續下探(殖利率攀升),因此未來觀察重點在於何時會停止縮表。

然而針對聯準會的政策變化難以預測,甚至聯準會本身也看不準趨勢,才會在 2022 年不斷調高升息預期。所以若考慮想要進行「股債配置」的投資人,是可以「定期定額」的方式執行。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 穩定內需股大成(1210):積極建置新工廠擴大投資!

- 「少年股神」在短短幾天虧損上億,融資是破產的開始。

- 被動型ETF氾濫成災,主動型ETF又有何不同?

- 查看更多文章

最新文章

- 不魯週末庫存觀察4/27

anhour ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

2hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

2hours ago

- 【籌碼K線4/27登入禮】熱門股清單

9hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

12hours ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏