【籌碼K線1月登入禮】個股研究報告分析

2024-12-30 13:58

更新:2025-01-14 11:30

(圖片來源:Shutterstock)

籌碼K線APP 1月累積登入活動!

個股研究報告分析!

9914 美利達

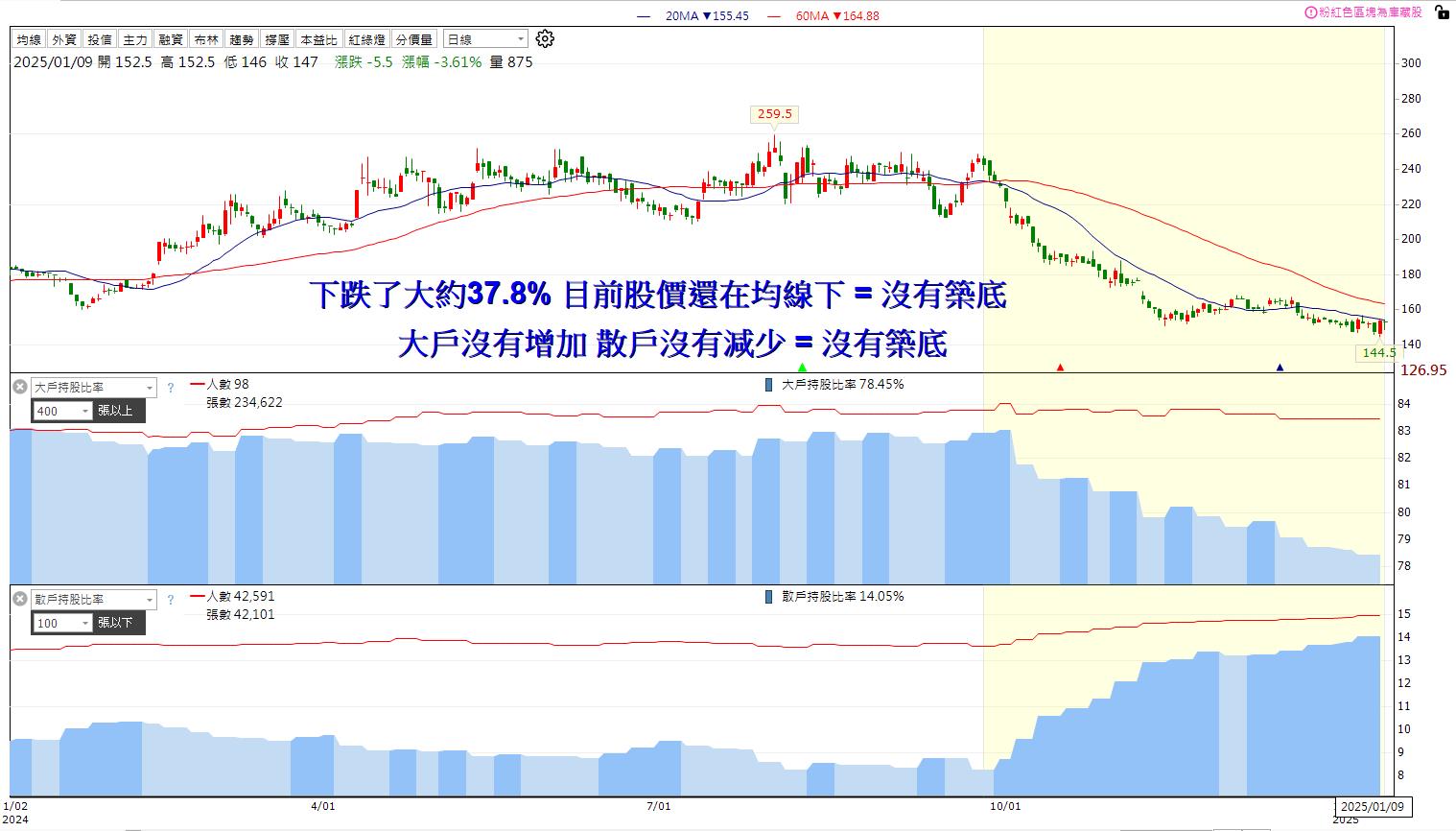

巨大(9921)、美利達(9914)同屬近期逆風的自行車產業,其中巨大Q3更是因為提列存貨跌價損失及匯損相對低迷,兩檔股票10月以來跌幅大約都超過30%,其中巨大10月份董事劉素娟、董事之配偶及未成年子女、董事楊孟學合計買進520張,拉開籌碼來看這些台中地緣分點10月大概買超均價落在19X$,一路跌到150$以下持續加碼(11月預計還是加碼),邏輯上內部人19X$都敢承接了,現在跌到150$更應該跟著內部人逢低承接,拉長時間來看現在很有機會是低點 ; 美利達來看股價持續下跌彰化員林地緣分點一路承接, 董事曾呂敏華10月也買進100張。

營收表現

-

巨大 (9921)

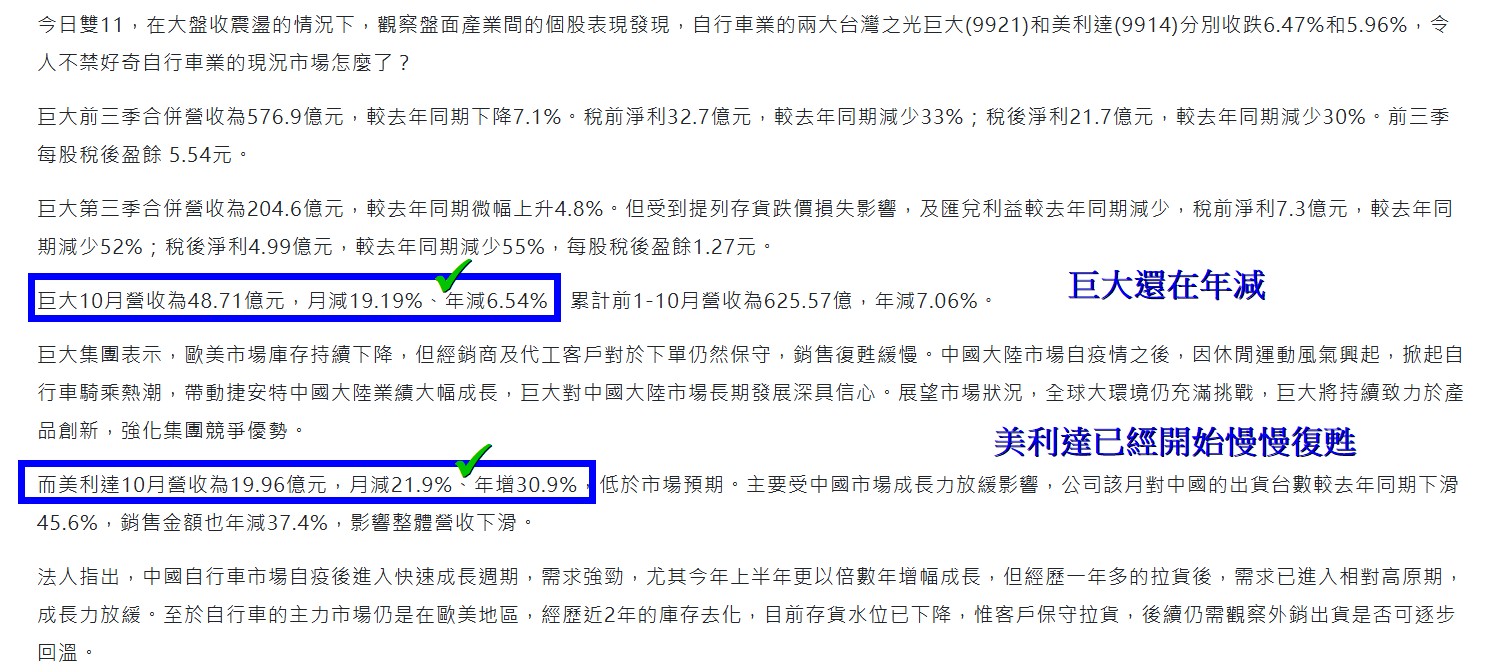

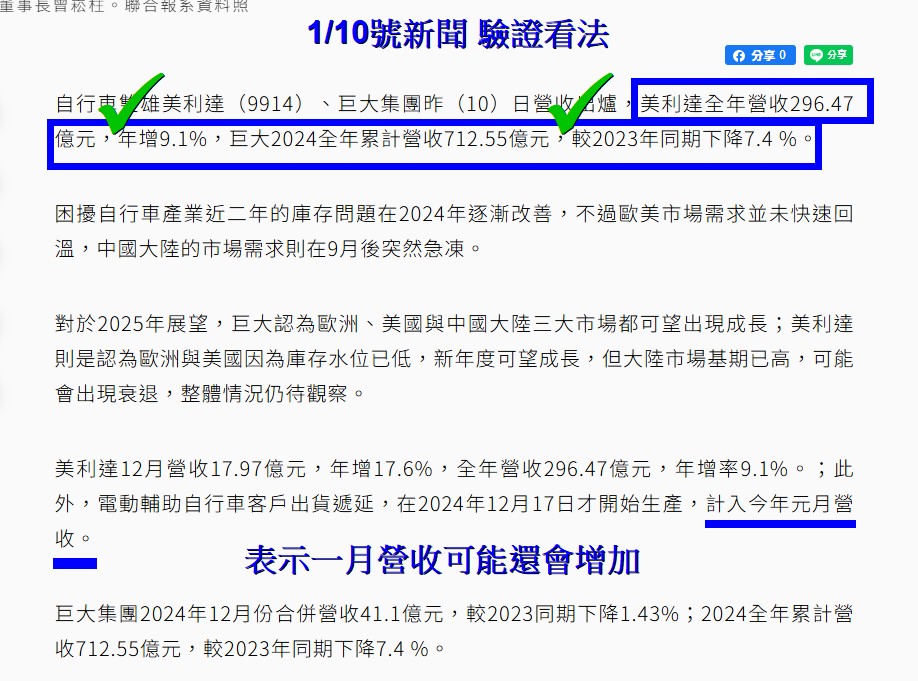

- 12 月營收 41.1 億元,月減,年減 1.43%。

- 2024 年全年營收 712.55 億元,年減 7.4%,為歷史第四高。

- 第四季因氣候影響進入銷售淡季,三大市場需求放緩。

-

美利達 (9914)

- 12 月營收 17.97 億元,年增 17.6%。

- 台灣廠銷售台數年增 19%,營收年增 42%。

- 中國市場因高基期,銷售台數與金額年減 60%。

- 全年營收 296.47 億元,年增 9.1%,創歷史次高紀錄。

- 12 月營收 17.97 億元,年增 17.6%。

-

桂盟 (5306)

- 12 月營收 4.14 億元,年增 30.24%。

- 全年營收 49.84 億元,年增 6.08%,重返成長軌道。

市場動向與展望

-

歐美市場

- 庫存去化進入尾聲,OEM 客戶訂單復甦,預期 2024 年 6-7 月可見反轉。

- 高階車款與電動自行車需求升溫,有望提升毛利率與獲利表現。

-

中國市場

- 巨大預期 持平至成長 10%,市場有望穩健增長。

- 美利達因高基期導致去年表現減弱,未來仍具恢復空間。

-

產業復甦

- 中高階產品比重提升,新車訂單逐步回溫,帶動整體業績回升。

- 法人看好今年自行車產業營收與毛利雙增長,業績逐步回穩。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

最新文章

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

anhour ago

- 【0425 選股清單】台股趨勢樣板與VCP選股表

6hours ago

- 旺大財經|2024.04.27 每日券商報告整理

10hours ago

- 七巨頭52週位階(強弱勢)分析

11hours ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

13hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏