【籌碼K線2月登入禮】法人買清單+教學

2025-01-23 14:55

更新:2025-02-04 18:00

(圖片來源:Shutterstock)

籌碼K線APP 2月累積登入活動!

法人買清單+教學!

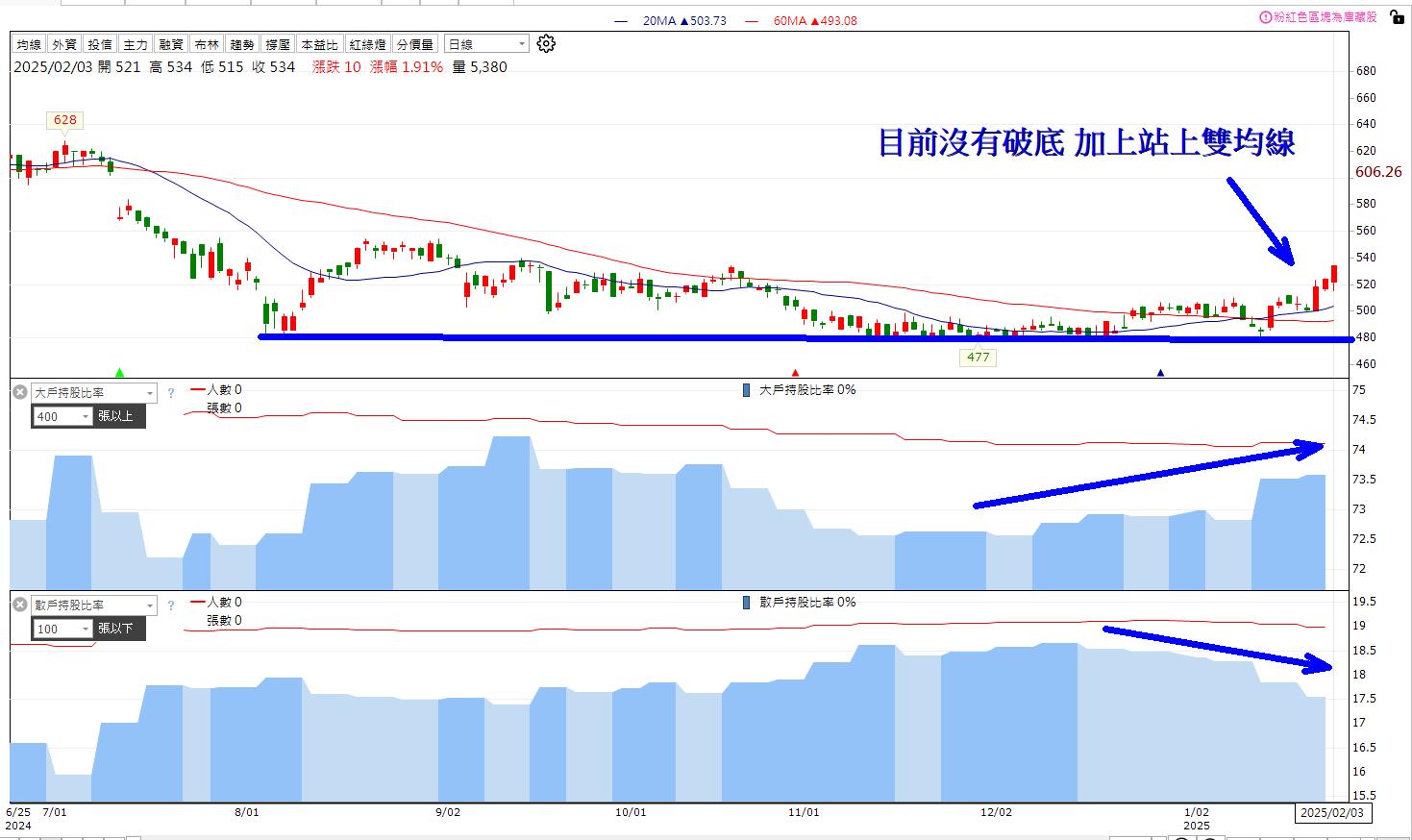

3034 聯詠

一、2025 Q1 營運展望

- 淡季逆勢:儘管傳統上第一季屬於消費性電子淡季,但聯詠受惠於以下因素,有望表現優於預期:

- AI手機、AI PC 與筆電(NB)換機需求回溫:隨著AI技術推動升級換機,高階筆電及PC佔比提升,帶動整體需求增長。

- OLED滲透率提升:特別是在智慧手機與平板市場,OLED技術不斷進步與普及,有助於推動驅動IC產品升級與市場份額提升。

二、主要市場與產品驅動力

-

顯示器驅動IC市場改善:

- 供應鏈狀況改善、庫存水位偏低及價格趨穩,市場份額轉移與規格升級為聯詠帶來利好。

- 中國對電視及個人電腦補貼政策推動1月面板價格上漲,進一步支撐需求。

-

多元產品布局:

- 聯詠持續布局OLED平板市場,預計滲透率攀升。

- TV SoC產品亦有新產品推出與新客戶導入。

- AMOLED在智慧手機市場的滲透率預計持續成長,至2026年上看可達63%,其中LTPO與可摺疊面板驅動IC技術門檻提升,有利於產品規格升級與市場競爭力的鞏固。

-

AI技術驅動:

- AI推動PC與NB升級換機需求,尤其在高階NB市場上,相關產品將成為成長新動能。

- 這將進一步推動聯詠在智慧手機品牌(特別是美國、中國及韓國市場)的市占率擴大。

-

其他業務:

- 車用市場復甦進度較緩,但ASIC業務則表現穩健,整體產品線多元化布局有助於平衡各市場風險。

三、2024年業績回顧

- 營收狀況:2024年全年營收為1027.87億元,同比下降6.9%。

- 獲利情況:2024年前三季稅後盈餘155.4億元,同比下降13.6%,每股盈餘(EPS)為25.54元。

- 雖然2024年整體表現略有壓力,但產品線與技術優勢為未來成長奠定了基礎。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

最新文章

- 七巨頭52週位階(強弱勢)分析

anhour ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

3hours ago

- 五檔 ETF 深度研究報告:00858、00733、00936、009805、00927

3hours ago

- 0427【AI大數據超級Excel表】VIP 專屬

4hours ago

- 0420【AI大數據超級Excel表】VIP 專屬

4hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏