【研究報告】廣宇 (2328) Apple Car有影?與富爸爸鴻海合力大踩油門

2021-03-30 13:52

更新:2021-03-30 13:52

【研究報告】廣宇 (2328) Apple Car有影?與富爸爸鴻海合力大踩油門

【公司簡介與重點】

鴻海集團的連接器專業生產廠商:

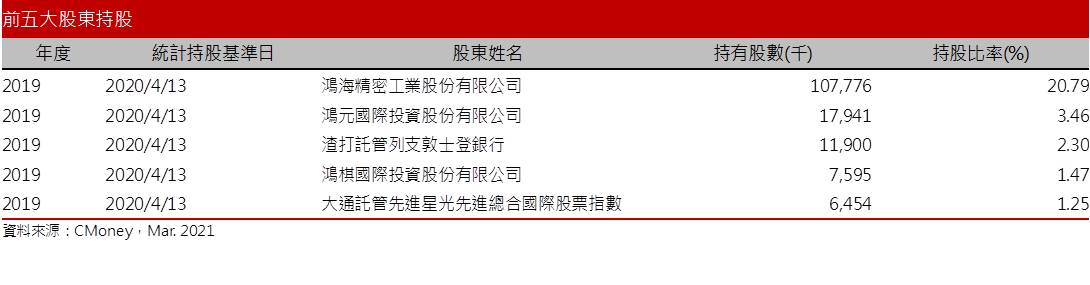

廣宇為鴻海(2317)集團成員,鴻海持股20.79%。初期為家電用連接器、端子及插頭之製造廠商,後來增加電子線纜製造等業務。主要產品包括PCB、連接器及線材等,其中PCB以光電板及遊戲機相關產品為主,連接器及連接線則以電腦周邊相關電源線等產品為主。公司在台、美、中、馬、泰都有據點,PCB在中國煙台生產,連接器與連接線在江西豐城、東莞、泰國與馬來西亞生產,EMS組裝是在東莞與馬來西亞生產。

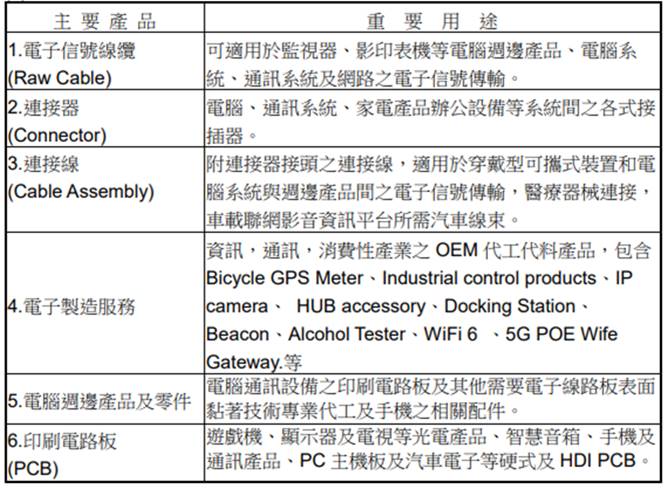

2020年產品結構可區分為PCB(20%)、電子零組件(約40%)、消費性電子產品及電腦週邊EMS(約40%)。其中,電子零組件以線材組裝與連接器為主,且電腦周邊相關電源線居多,因應客戶需求於中國與東南亞各廠區生產零組件(L5~L6);消費性電子產品及電腦週邊EMS方面,中國廠所生產的是EMS利基型產品,東南亞廠區則有通訊產品與電動工具,產品屬性達L10;PCB部分供應遊戲機、智慧音箱、光電、NB用板,主要幫助集團突破產能瓶頸與技術要求。

廣宇主要產品與用途

資料來源:廣宇

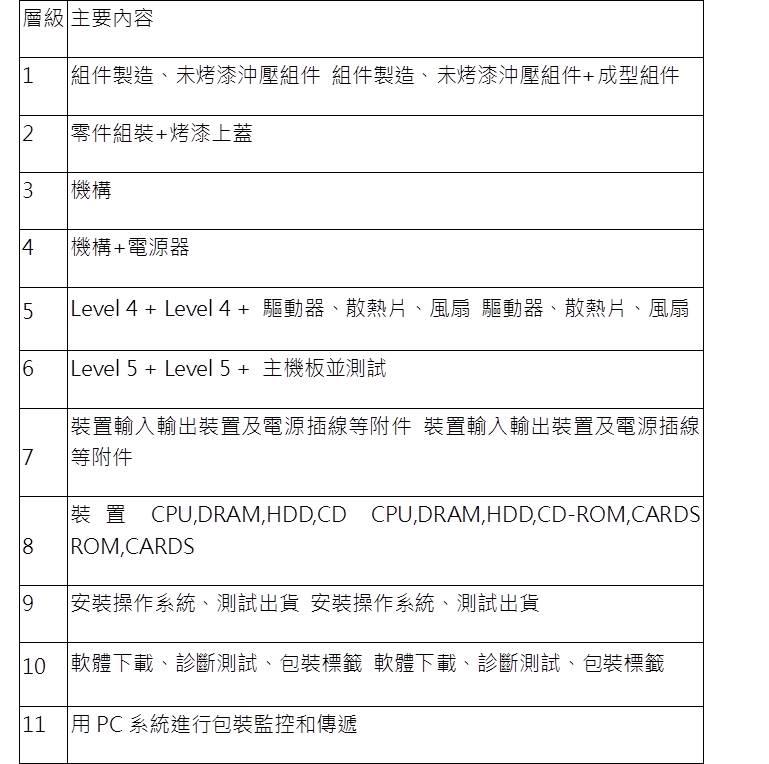

電腦的11個Level層級

2020年獲利摔落低谷:

2017年鴻海集團併購Sharp後,因部分業務併入廣宇,廣宇2018、2019年營收明顯成長。

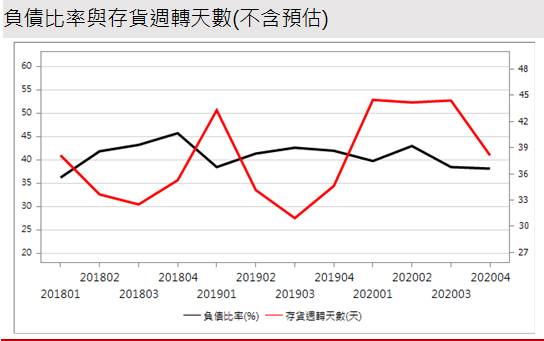

然而2020年4月開始,同集團Sharp的東南亞代銷業務轉回Sharp承作,影響營收約2成,加以新冠疫情肆虐導致廣宇20H1營運不佳,20Q3起受惠轉單效益,營運逐步收斂並反轉向上,總計2020年營收達205.47億,YoY-19.7%,營收雖呈衰退,毛利率則因淡出Sharp代銷業務而轉佳,達10.44%,營業利益 9.25億元,OPM 4.50%,其中來自業外的收益26,846.80萬,稅後淨利6.63億元,YoY-35.57%,2020年EPS仍有1.28元,公司擬每股配息0.65元。

併入安徽廠,淡季營收可望年增:

第一季為傳統淡季,廣宇累計1-2月營收30.16億元,YoY+0.20%。日前馬來西亞子公司組裝廠區員工感染新冠肺炎,公司已針對感染區域預期將停工至4/2以進行消毒清潔作業。其他未受感染區域則維持正常生產作業。

短期來看,廣宇大馬組裝廠感染區域將停工至4/2,將對營收造成些許衝擊。然21Q1將原與富士康持股比例各半的安徽線束組裝廠併入廣宇營收,後續廣宇持股比例將提高到80%以上,由於安徽線束組裝廠一年營收貢獻約為2.3-2.5人民幣,在併入安徽廠業績後,預期廣宇21Q1營收將可出現個位數年增。

目前廣宇對安徽線束組裝廠定位為專業供應商,廣宇並將主導轉型、增加其出海口,希望能擴大中國車廠訂單並發揮合併綜效。

車用、醫療領域占比拉高,Apple Car再添想像題材:

2020年鴻海揭示將走向F3.0(Foxconn3.0),以研發新技術與投身新產業達到目標。集團正式將「電動車、數位健康、機器人」三大產業列為新的營運項目,加上「人工智慧、半導體、新世代通訊技術」這三項新技術領域,確立「3+3」,即(車用(傳統車+電動車)/數位健康/機器人/半導體/AI/次世代通訊系統),作為公司重要的發展策略。

2020年自動駕駛電動車龍頭Tesla市值大增,當年年末外媒披露蘋果Apple Car傳出將於2024年量產,一時之間只要與Apple Car沾到、甚至空穴來風,股價均可雞犬升天。

廣宇積極配合鴻海集團發展3+3策略,然而就事業體來看,公司專注車用線束產品為主,半導體、AI相關較少,而公司連接線器已切入車用與醫療相關產品,預期廣宇將以提升電動車及醫療相關產品的比重以配合集團3+3策略發展,市場也高度期待未來廣宇將藉由集團資源打入Apple Car供應鏈。

車用方面,目前廣宇車用營收占比約為3%,安徽線束組裝廠主要產品是影音線束,客戶為歐洲頂級車廠,廣宇藉由併入組裝廠直接跨入中國tier 1線束供應,2021年起車用線束將放量貢獻營運。後續公司將持續開發儀表控制等產品,此外,廣宇亦針對電動車開發連接馬達的電池高壓線束、控制車用電子的低壓線束及感測器等產品,預期2021年車用占比可望倍數成長。醫療部分也出貨醫療檢測如心電圖等設備外接式線材。

雖然2021年車用及醫療產品目前在整體營收的占比有限,預計可拉升整體營收成長在1成以內,幅度著實有限,惟產品單價與毛利率均較高,在高單價、高毛利產品比重提高下,獲利將可有效改善。

預計2022年MIH電動車平台相關產品將貢獻營收:

鴻海正推出MIH電動車軟硬體和關鍵零組件平台生態系,採取開放共享,建立電動車供應鏈。目前MIH電動車平台夥伴已達1065家,其中有三成是全球廠商,接近200家新夥伴背景與網際網路(Internet)有關。而包括Fisker、拜騰,飛雅特集團等均是合作的出海口,且外傳鴻海正與越南車廠VinFast協商合作事宜。

MIH聯盟規劃將自2021/07從鴻海集團獨立出來,朝B2B走平台,車廠變成平台的客戶。鴻海預期到2025年,鴻海集團全球電動車市占率10%,出貨量達110萬輛,在電動車營收規模達350億美元,占集團業績比重15%,且 2025年電動車占集團整體獲利達30%。

廣宇專注車用線束產品,持續增持中國相關產能股權,取得零組件供應商資格,再將外購零組件整合為自有線材、連接器。車廠合作案由廣宇供應母集團MIH平台所需,由此經驗再度擴大向外承接更多車廠訂單,預期未來不僅有機會成為鴻海集團車用產品主要供應商,亦有助於公司搶攻大陸及東南亞地區電動車廠,預計2022年之後MIH電動車平台相關產品將可望開始貢獻營收。

2021年重拾成長,長線電動車想像空間十足:

廣宇有鴻海富爸爸支持,受惠轉單效益,加上配合集團在車用及醫療領域佈局進入收割,2021年業績可望展現強勁成長力道,預估車用+醫療可補足淡出Sharp面板和光學組件代銷業務的大部分空缺,毛利率也出現跳躍式成長。預期21Q1業績將較去年同期個位數增加,隨著工作天數回復與進入歐美銷售旺季,營運有望走高至Q3末到Q4初之間,2021年營收可維持小幅成長,由此預估2021年營收219.82億元,YoY+6.98%,EPS 1.68元。

長線來看,電動車為政策扶持下的長線趨勢,隨應用面增加,未來商機龐大,預期集團的MIH在2022年之後可陸續貢獻營收,且廣宇未來可扮演集鴻海集團新能源車規格制訂與供應商角色,若蘋果推展Apple Car,公司亦可藉由集團打入供應鏈,題材性十足。

評價與結論:

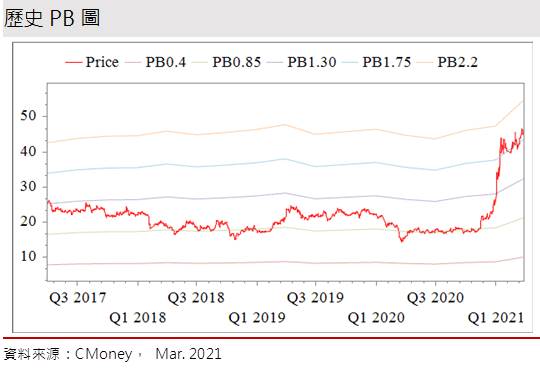

廣宇股本為51.83億元,已連續8年發放現金股利。2020年現金股利為0.65元,現金股利殖利率為1.43%,屬低殖利率個股(3%以下)。20Q4每股淨值21.54元,股價淨值比相較於歷史處於高。預估2021 EPS 1.68元,以2021年EPS估算,本益比(PER)位處中軸之上。

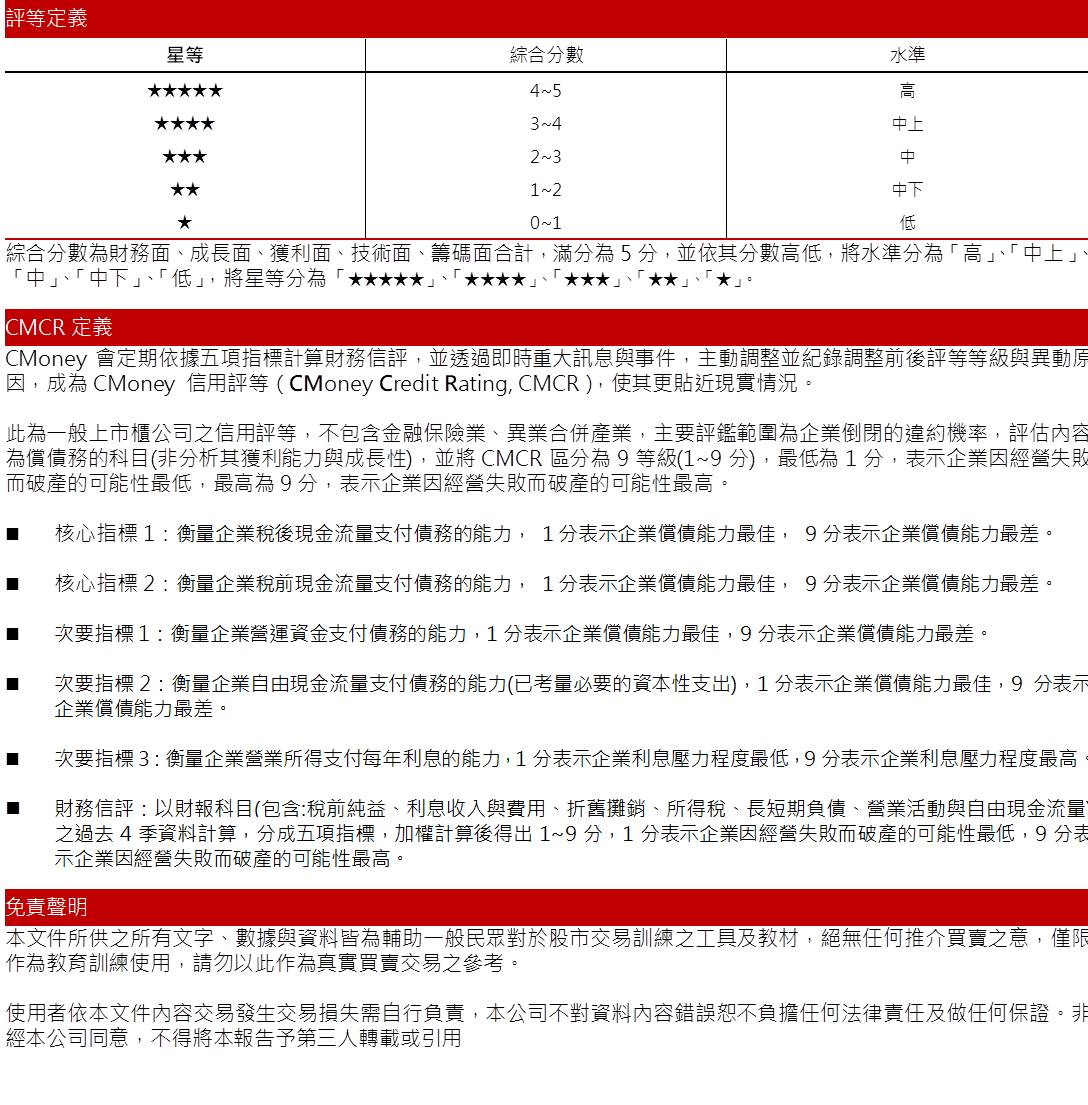

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.66分,成長面0.46分,獲利面0.45分,技術面0.55分,籌碼面0.75分,綜合評比為2.88分,屬於中水準。

就股價面來看,廣宇股價在20Q4隨營運轉佳逐漸向上,隨Tesla電動車與Apple Car題材,股價大踩油門,一路加速並見到50.3元的高價,然而面對整數關卡,股價反覆震盪。即便題材性十足,市場想像空間龐大,但由於在基本面未見更積極利多前,評價面50元以上確實不低,就籌碼角度來看,內外資著墨有限,此間股價係由融資所推動,但47元以上屢見融資退場,也可得知此區壓力頗大。故操作上在基本面未再出現積極利多前,建議可於2021年PER 24-30倍之間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

- 【個股分析】季營收創歷史新高,「零件廠」波段大漲68%。利用動能選股挑出潛力標的!

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

- 查看更多文章

最新文章

- 【籌碼K線5月登入禮】川普關稅政策+概念股

anhour ago

- 【籌碼K線5月登入禮】川普關稅政策彙整

anhour ago

- 何為「轉強」股?選擇轉強股的優勢與注意事項

anhour ago

- 4/28 午盤獵報:不受關稅影響軟體類股飆漲!績優股系微(6231)攻漲停!

anhour ago

- 老簡帶你 04/26 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏