【研究報告】大學光 (3218) 台灣最大連鎖眼科,眼疾年輕化下的受惠者

2021-04-01 16:25

更新:2021-04-01 16:36

【研究報告】大學光 (3218) 台灣最大連鎖眼科,眼疾年輕化下的受惠者

【公司簡介與重點】

台灣最大連鎖眼科:

大學光為台灣最大連鎖眼科,經營管理大學眼科診所、大學眼鏡門市、大學醫美中心以及大學保健品,一條龍整合並提供全方位眼健康與美麗的服務與商品,包括各式屈光雷射手術、白內障手術、角膜塑型片、專業眼鏡驗配、隱形眼鏡、眼保健食品、眼部醫美等。

20Q3產品營收占比:技術醫學服務49.48%、醫療耗材14.20%、顧問6.56%、租賃3.81%、商品銷售收入25.95%。2020年台灣及中國地區營收占比分別為79%及21%。

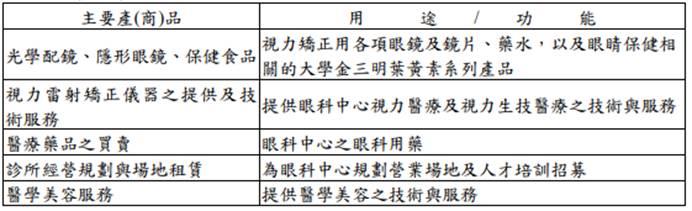

大學光主要產品與用途

資料來源:大學光

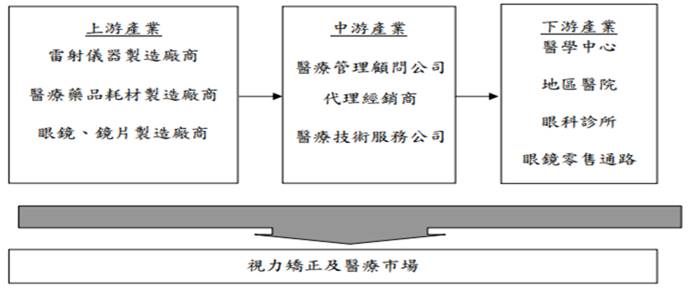

大學光相關產業上、中、下游之關聯性

資料來源:大學光

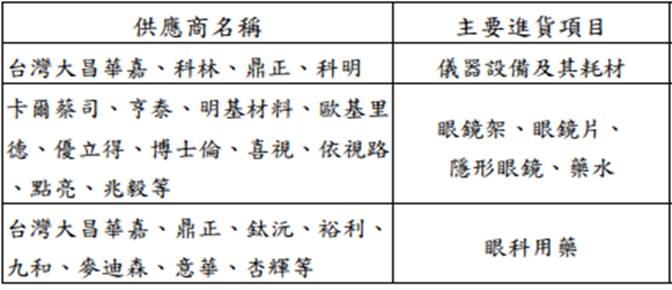

大學光進貨項目可分為三大類,分別為雷射視力矯正用刀片、醫療用藥品耗材及眼鏡商品等三類,而包括上市櫃公司明基材料(8215)、杏輝(1734)等均為主要供應商。

資料來源:大學光

而在競爭對手方面,目前國內上市櫃並無相關公司,在視力矯正、眼科醫療方面,競爭對手為眼科診所、大型醫院等;眼鏡商品對手則為眼鏡行。雖然市場競爭頗大,然而以先進之技術及儀器所建立起之品牌優勢是大學光的競爭利基,因此視力手術及眼科醫療產業上均居於領先地位。

兩岸展店效益,2020年業績爆發:

大學光20Q4營收5.74億元,QoQ-4.28%,YoY+48.56%,毛利率62.79%,營業淨利 1.62億元,OPM 28.21%,其中來自業外的損失230.10萬,稅後淨利1.27億元,稅後EPS為1.67元。

由於公司兩岸展店推升屈光、飛秒、角膜塑型等業務下,推升2020年營收來到20.53億元,YoY+44.69%,稅後淨利4.83億元,YoY +103.03%,其中來自業外的收益561.50萬,稅後EPS 6.34元。2021年前2月營收4.05億元,YoY+54.45%。

眼疾年輕化,治療、矯正與手術市場看增:

近年受3C數位設備普及與生活型態的改變,工作、生活中的資訊接收及傳遞大量依賴智慧手機、平板與電腦,導致用眼過度,長期接受光線慢性刺激,眼疲勞及眼疾病罹患人口及眼鏡需求增加,更使原本是老年常見的白內障、青光眼與黃斑部病變等疾病有年輕化趨勢。

目前國內一年眼疾人數約600萬人,人口老化,加上工作與3C數位設備帶來的疾病年輕下,讓眼疾市場產值穩定成長。根據大學光學建構之連鎖眼科通路平台平均每月門診人數約5萬人次,以每年服務60萬名患者,估計市場佔有率約10%。

國內近視人口一直佔全國總人口比率三分之二以上,由於眼鏡配戴存在諸多不便,隱形眼鏡清潔以及後續保養衍生費用不低,因此部分民眾選擇接受雷射矯正手術,估計台灣每年約有2-3萬人接受手術。大學光具通路與品牌優勢,在國內市場居於領導地位,2020年約執行了1萬多人次的屈光手術,市佔率超過50%,若以飛秒無刀雷射手術的比重觀之,大學診所佔比超過75%以上。

Smile手術普及率快速拉高,大學光將是最大受惠者:

預期國內超過1200萬近視人口,均為雷射視力矯正手術之潛在客戶群,另一方面,眼科雷射矯正的技術不斷在進步,目前飛秒無刀雷射(Smile)已經成為主流的技術,因為其安全度更高、術後恢復更快,預期民眾的接受度將較高,未來有意願且有能力進行手術的消費者將逐年增加。

目前雷射已不限於近視矯正,也運用到矯正老花眼及白內障前置輔助手術,而全台灣一年有22萬隻眼睛進行白內障手術,大學光執行逾1萬只眼,市占率約4.5%。

大學光在台灣擁有近90位醫師,中國則超過30位醫師,公司表示一位醫師一小時最緊繃可執行4-6台屈光手術、2-3台白內障手術。

目前白內障手術的水晶體因應功能性的增加,有非球面、散光、多焦點等不同功能,每眼收費從新台幣3–9萬元不等,而雷射視力矯正手術單次手術平均價格5-6萬元,Smile收費約10-12萬元、飛秒白內障手術單眼約7.5萬元,大學光可認列50-70%的技術醫學服務費用。在機台數量上,目前共計6台SMILE(全飛秒近視雷射),市占42.86%;飛秒白內障手術機台目前共計7台,大學光已規劃將另外新增8台,飛秒白內障手術機台市占約30%。

此外,2019年台灣Smile手術在屈光手術中占比約5%、2020年升至近20%、目前已超過20%,市場預期2022年台灣Smile普及率可達50%,預期Smile機台市佔最大的大學光將成為最大受惠者。

再以大學光約2億元月營收換算,當下單月手術的營收貢獻僅約9200萬元,預期以現有醫師陣容與機台數量應付當前的普及率將是游刃有餘,更可支應未來龐大手術潛力市場。

根據德商捷凱行銷研究顧問公司統計,一般眼鏡一年需求量約為180-200億元,隱形眼鏡和藥水約70-80億元,總量維持在290-320億元間,近年台灣配鏡市場已趨成熟穩定,以大學光2019年營收推估,在光學配鏡市場市佔率約2%,預期公司2021年配鏡業務將呈現持穩。

兩岸擴點持續挹注營運成長:

2021/01大學光在屏東展店後,目前在台灣眼科光學複合型態門市已經有25家,公司規劃2021年在台灣規劃增加3至5處眼科診所。

大學光在中國市場專注於長江三角洲地區(上海、蘇州、寧波、杭州等地)的開發,過去採取與中國醫院合作的模式,在醫院中運營眼科診所,歷經8年的辛勤耕耘後,在寧波的規模及品牌已排名前2名,也吸引當地醫院主動洽談合作事宜,並於20Q2轉盈,20Q3獲利再增,未來中國市場將以每年新增1-3家店為目標。

技術能力與規模經濟,鞏固龍頭地位:

大學光擴大門市營業面積、增加門診服務項目,也讓同店營收成長率提高。由於公司持續精進手術機台,其機台採購能力已成為對手不易進入的一道障礙,加上營運規模增加,議價能力也隨耗材採購量提升,相較同業具有較低的採購成本優勢,從新設眼科據點平均損平期間縮短從2-3年縮短為1年以內,足見效益彰顯。

眼科相關手術趨勢下,大學光兩岸持續展店,而部分據點原店也將擴大規模,台灣及中國市場仍將維持高度成長,將更加鞏固其龍頭地位。受惠手術機台與眼科據點增加,且眼科手術儀器精進帶動單價提高,毛利率有望持續改善,預估2021年營收25.94億元,YoY+26.35%,稅後EPS為9.53元。

評價與結論:

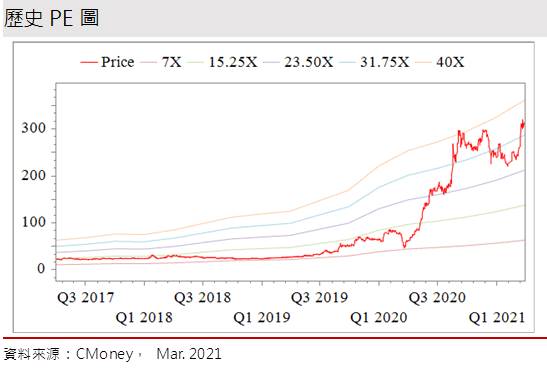

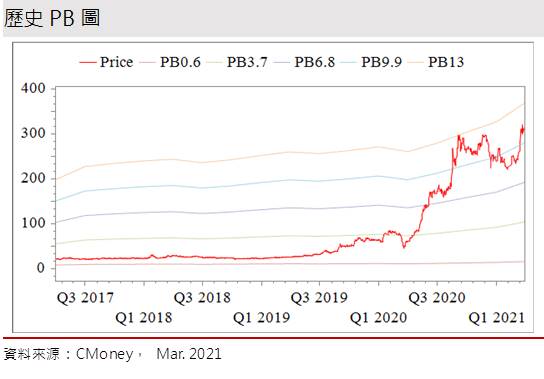

大學光股本為7.61億元。20Q4每股淨值25.14元,股價淨值比相較於歷史處於高。預估2021年EPS為9.53元,2021年本益比(PER)處於中軸之上。公司已連續8年發放現金股利,2020年現金股利為4.20元,屬低殖利率個股(3%以下)。

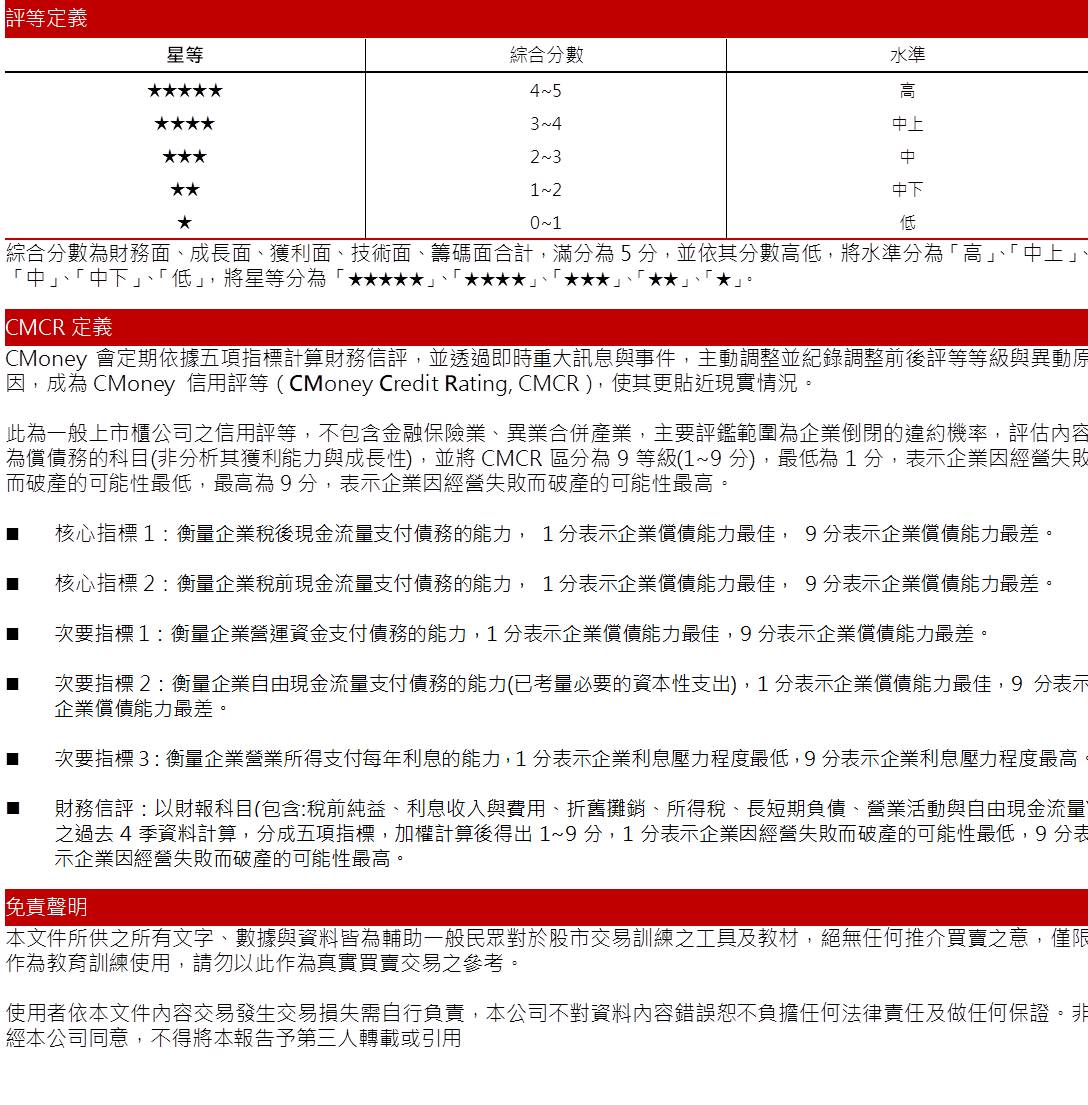

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.61分,成長面0.62分,獲利面0.90分,技術面0.69分,籌碼面0.79分,綜合評比為3.60分,屬於中上水準。

就股價面來看,大學光股價自3月上旬以來,在內外資買盤簇擁下呈現噴發,中旬之後進入整理,大致上仍維持在2020/09與2020/11高檔區之上,期間隨著融資逐漸震盪出場、浮額沉澱後,股價即再見高價,就目前來看,融資水位仍偏向降低,考量公司龍頭地位難以撼動,產業趨勢正向,且在兩岸積極擴點,挹注後續營運的高成長,應有再向上的動能可期,故操作上建議可於2021年PER 30-38倍之間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 5/5 午盤獵報:台幣再急升,兌美突破30元大關!食品類股受惠大漲!

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

- 查看更多文章

最新文章

- 5/5 午盤獵報:台幣再急升,兌美突破30元大關!食品類股受惠大漲!

5minutes ago

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

34minutes ago

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

anhour ago

- 【個股分析】首季營收創新高,「資服股」波段飆92%。利用動能選股挑出潛力標的!

anhour ago

- 1300元→700 元,被市場遺忘的 高速傳輸介面IC設計龍頭 譜瑞-KY (4966)

anhour ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏