穩健高配息🔥這檔設備股營收再創高「EPS攀升23.1%」

2025-03-14 09:32

更新:2025-03-14 09:46

京鼎精密科技 (3413) 2024Q4 財報速解讀

一、財務摘要

2024年全年表現:

- 合併營收:新台幣 164.54 億元,年增 26.1%,創歷史新高。

- 營業毛利:新台幣 42.88 億元,年增 25.6%,顯示毛利率維持穩定。

- 每股盈餘 (EPS):新台幣 25.22 元,年增 23.1%,反映出獲利能力持續提升。

點我查看更多基本面資訊👉https://valuek.page.link/4xum

2024年Q4表現:

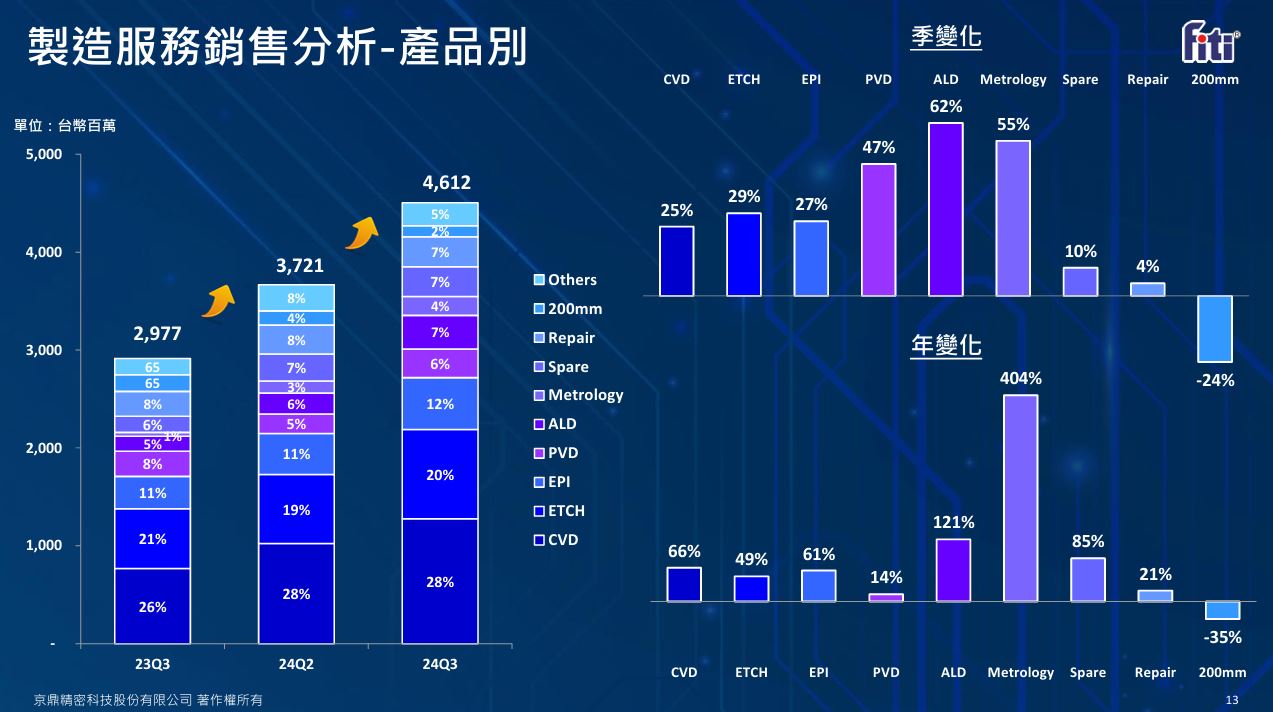

- 單季營收:新台幣 47.99 億元,季增 4.1%,年增 42%,連續三季成長。

- 製造服務占比:98%,為主要營收來源。

- 自主開發業務:占比 2%,Q4 受到市場波動影響,年減 34.6%。

二、財務結構

- 現金流量:穩定的現金流入,營運活動現金流與資本支出維持健康比例。

- 穩定的股利政策:2024年擬發放 14.5 元 現金股利,殖利率穩定在 4-6%。

三、產業趨勢與市場展望

-

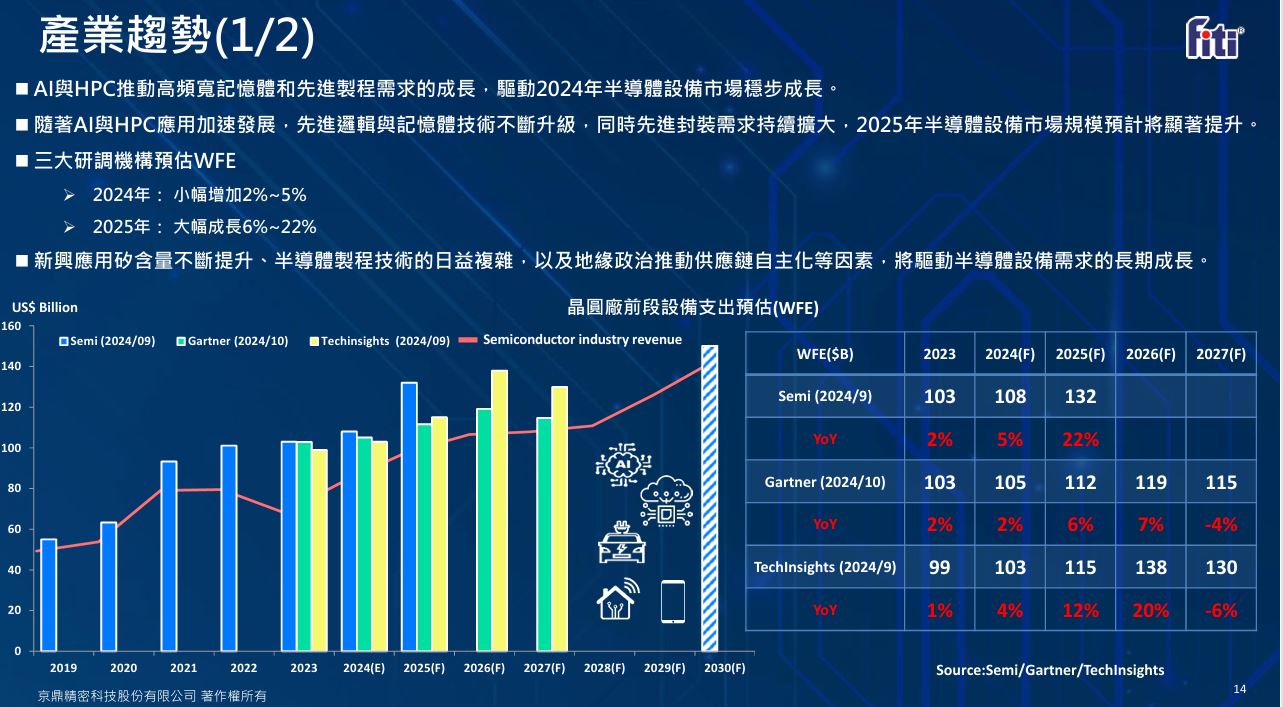

全球半導體市場趨勢:

- 2025年 WFE (前段製程設備) 市場預計成長 4-5%,主要受 AI / HPC (高效能運算) 需求帶動。

- HBM (高頻寬記憶體) 與先進封裝技術發展,進一步提升設備投資。

- 2026年 WFE 市場增幅預計擴大至 7-18%,顯示長期產業趨勢向上。

-

京鼎自身優勢:

- 持續擴充產能:泰國羅勇廠 2025 年 Q1 投產,降低地緣政治風險,提升垂直整合能力。

- 技術升級:蝕刻、薄膜沉積、檢測設備需求增加,帶動京鼎在半導體設備領域的競爭優勢。

- 國際市場擴張:美國市場持續擴展,並深化與全球主要半導體供應鏈的合作。

四、結論與投資評估

- 基本面穩健:京鼎連續三年獲利穩定,每股盈餘突破 25 元,配息政策穩健,適合長期投資。

- 市場需求強勁:AI、高效能運算 (HPC) 需求不斷上升,支撐半導體設備市場成長,京鼎有望持續受惠。

- 全球布局策略:積極推動泰國與美國市場擴張,提高產能並分散風險,進一步增強市場競爭力。

- 短期展望:2025 年 Q1 營收預計與 Q4 相當,將創同期新高,顯示市場需求穩定且成長動能持續。

點我查看更多基本面資訊👉https://valuek.page.link/4xum

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 關稅寬限爆搶運潮 ,「航運股」大漲37%! #附6檔受惠股清單

- 【最新消息】台積電法說會登場,7大重點、10檔概念股一次看!

- 【ETF籌碼週報】官股大買0050,外資、自營商大賣0056達75億

- 查看更多文章

最新文章

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

9minutes ago

- 2025/4/20尼克萊周末報告

2hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

4hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

4hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏