【台股研究報告】漢唐(2404)穩健獲利,景氣下行是佈局無塵室的重要時刻!

2023-02-01 18:14

更新:2023-02-01 18:14

公司簡介

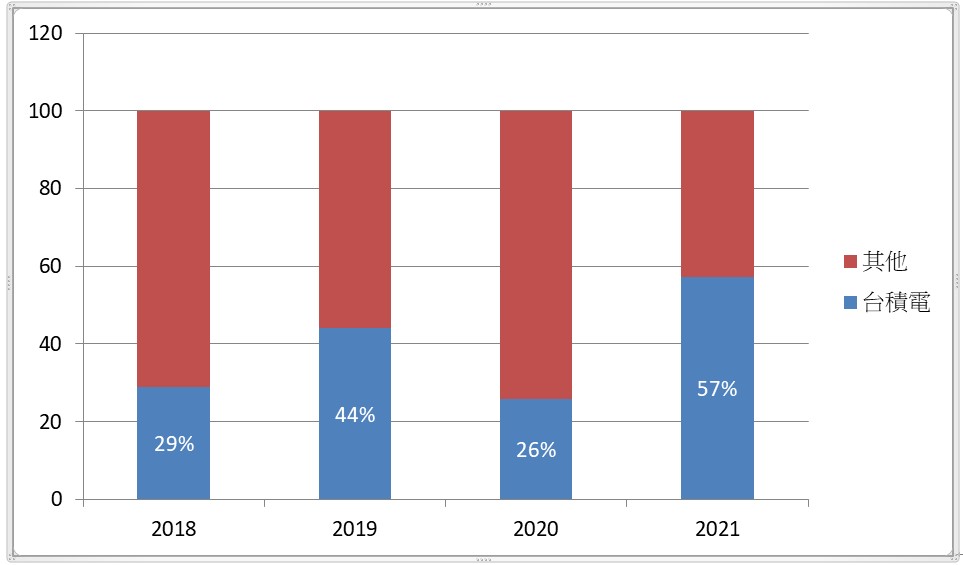

漢唐(2404)為廠務工程整合大廠,主要提供土建、機電、無塵室系統、水氧化(特殊系統)及裝機等廠務工程服務以幫助各產業建廠、擴廠。工程施作案例包含台積電(2330)、台灣美光等兩岸半導體大廠,其中台積電2021年占據營收比重約57.2%。

對比半導體整體下行,漢唐營收相較穩定

半導體業整體從去年下半年即處於庫存調整時期,目前離台積電預測的復甦時點仍有兩季,然而在這樣悲觀的環境下,廠務工程大廠漢唐卻能逆勢出擊;其2022年12月營收達70億,創新高紀錄,年增200.4%,月增56.4%。光是前三季EPS即達15.9元,賺進1.5個股本,超越2021年全年的14.5元;2022全年合併營收482億元,年增88.2%,預計EPS為25.3元。主要受惠台積電海內外大幅興建新廠。

身居無塵室產業領導地位,台積電和美光是漢唐大客戶

漢唐主要承接高科技廠房建設之系統整合服務,在無塵室建設和機電整合具備高度競爭力,和台積電、美光的長期合作,也讓其被市場肯定。雖然半導體產業普遍皆在下調資本支出,但觀察三星電子於2023/1/31的法說會上強調「景氣不景氣時,是取得無塵室的大好機會」,可知即使景氣下行,現金足夠之半導體大廠仍非常重視先一步建設好廠務,而漢唐客戶皆是半導體頂尖大廠,有足夠能力能在景氣下行時佈局,故可預期漢唐在此期間的訂單受影響較小。

在台積電的法說會上,台積電也展現對自身將表現優於產業的信心,並仍預計全力擴廠3奈米,2023年資本支出將依舊高達360億美元,以因應2023下半年來自蘋果、英特爾的強勁需求。目前台積電已宣布將在美國廠擴建第二期,用於生產3奈米製程,加上正在日本興建的特殊製程晶圓廠,這些都有將利漢唐後續狀況。而在前一次漢唐的法說會中,漢唐業務長即點出以簽約未完工的在手訂單來看,到2023年年底,漢唐的營運和訂單都不會有太大問題,我們也預期漢唐2023年營收僅微幅年減。

三大法人同時佈局,投信連買7天

從籌碼面來看,三大法人同時佈局漢唐多天,外資從1/6以來在平均成交量1天1500張的情況下,在11天中買超4275張。觀察以往外資購買超過500張都大多為起漲點,可推測外資對於漢唐具有先行佈局的能力,進一步佐證對於我們對於漢唐未來正向的展望。

高達9.6%殖利率,股價有撐

漢唐歷年來股利配發率即不低,穩定維持於80%以上,在2022全年EPS為25.3元下,預計其將配發20.2元現金股利,以2/1股價210.5元計算,其殖利率高達9.6%。

結論

綜合上述,由於產業本身特性及客戶屬於大廠,景氣下行對漢唐影響較小,訂單持穩。除此之外,其籌碼面三大法人同時佈局,又有高殖利率保護,顯示漢唐股價具備吸引力。預測其2023年EPS為22.1元,建議佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【配息分析2】高股息成分股分析:未來殖利率表現推估

- 5/20 午盤獵報:黃仁勳宣布開放這一技術!世芯-KY(3661)受惠猛攻漲停板!

- 【個股分析】中美關稅戰緩解,「航運股」波段飆85%。利用動能選股挑出潛力標的!

- 查看更多文章

最新文章

- 【配息分析2】高股息成分股分析:未來殖利率表現推估

9minutes ago

- 5 月選股清單:16 檔公司 Q1 獲利強勁!有佈局機會嗎?

anhour ago

- 5/20 午盤獵報:黃仁勳宣布開放這一技術!世芯-KY(3661)受惠猛攻漲停板!

anhour ago

- 黃仁勳COMPUTEX演講最大亮點在這!NVLink全面進化!

2hours ago

- 股票虧損不敢賣? 3大關鍵指標,助你理性判斷賣股時機

3hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏