【研究報告】原相 (3227)新舊產品力拱,2021獲利將創史上新高

2021-05-13 18:10

更新:2021-06-07 08:26

【研究報告】原相 (3227)新舊產品力拱,2021獲利將創史上新高

【公司簡介與重點】

結論:

2021年原相受惠於WFH需求仍旺、電競滑鼠比重提升,加上滑鼠、掃地機器人、安防監控、遊戲機與TWS等產品需求均向上,目前產品供不應求,預期原相2021年營運將創下歷史新高,且CIS後續將有調漲空間,可望順利轉嫁成本,因此將2021年營收由原先95.70億元上調100.43億元,YoY+23.26%,稅後EPS由12.78上調為13.29元。

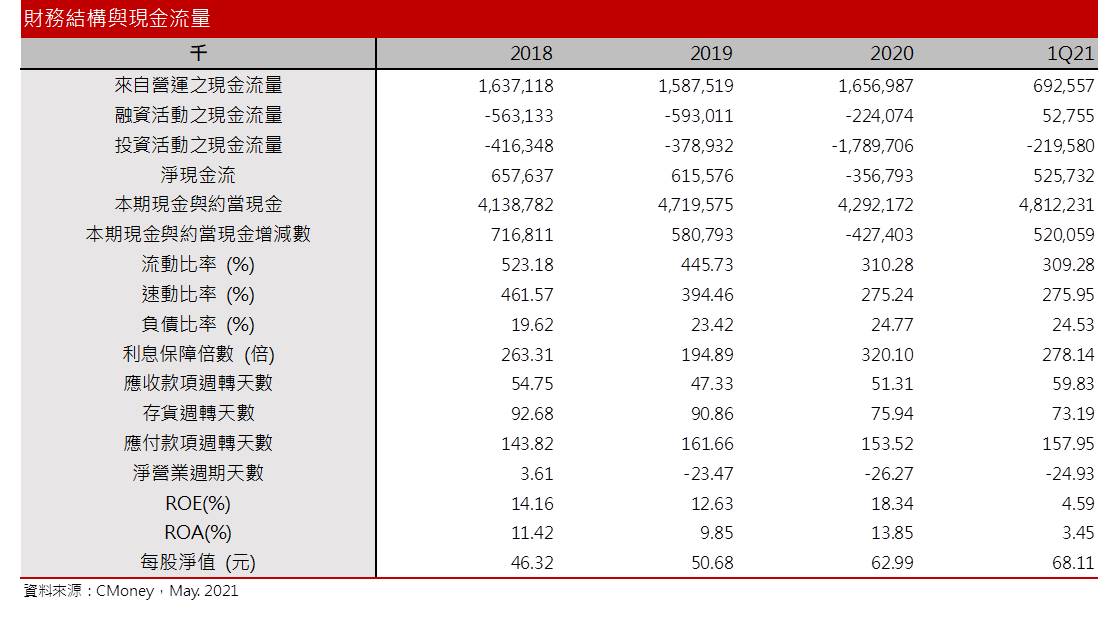

原相股本為14.19億元,21Q1每股淨值68.11元,股價淨值比相較於歷史處於低。公司已連續17年發放現金股利,2020年現金股利為8.50元,屬高殖利率個股(4.5%以上)。預估2021年EPS為13.29元,本益比相較於歷史處於低。

就股價趨勢來看,原相在4月初股價見高後便一路修正,隨著國際疫情趨向嚴峻,國內本土社區感染人數增加,系統性風險大增而加大修正,短期來看,由於系統性風險未降,且目前尚未脫離探底趨勢,不建議貿然介入,預期後續盤勢持穩後,應有機會於PER11-15倍間震盪,建議可待大盤持穩後再擇機介入。

原相簡介:

原相是聯電集團下的數位影像IC設計公司,專注於CMOS Imaging Sensor(CIS)、電容觸控及其他影像相關之感測應用的IC設計、研發、生產與銷售,並提供全球夥伴廣泛的感測器技術及人機互動介面的創新設計與開發,是目前光學滑鼠感測晶片全球最大的供應商,也是全球CMOS影像感測器應用IC的領導供應商之一,在美國矽谷、丹麥、馬來西亞、日本、韓國以及中國等地均有據點。2019年公司將藍芽音訊晶片事業分割成立原睿科技,預期可受惠此波TWS(真無線藍芽耳機)市場的成長趨勢。

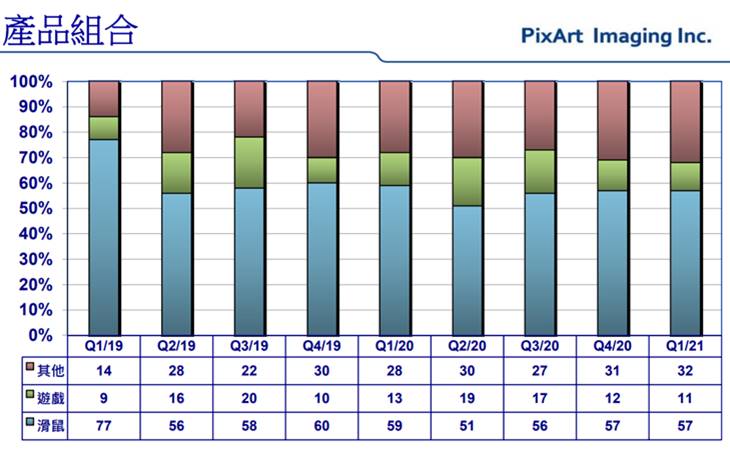

滑鼠與遊戲機應用為公司主力產品,21Q1,產品應用比重為滑鼠佔57%(包含有線滑鼠、無線滑鼠、電競滑鼠、TOG (Track on Glass)等),遊戲機感應晶片佔11%,其他產品(包括光學觸控、PC CAM和手機Sensor、TWS藍芽無線耳機、健康相關產品等)佔32%,其中TWS佔比大於10%,公司也已推出ANC主動降噪功能產品。

原相晶圓代工投片在母公司聯電(2330),客戶包含廣達(2382)、任天堂、LG等。主要的競爭者包括Avago、OmniVision、Aptina、MagnaChip、Samsung、Sharp、Toshiba、STMicroelectronics、Sony等。

2020年營收81.48億元,YoY+34.12%,稅後淨利14.57億元,YoY +74.32%,其中來自業外的損失6,177.20萬,稅後EPS 10.25元。

原相21Q1 EPS 3.01元:

21Q1營收為22.45億元,QoQ-9%,YoY+32.4%。毛利率為57.2%,由於電競滑鼠佔比下降,讓毛利率較20Q4略低,營業淨利4.61億元,營益率為20.55%,營益率低預期主要是一次性新品光罩、晶圓材料費用增加,匯兌收益及股利收入使得業外收益達5,280.10萬,稅後淨利4.26億元,稅後EPS為3.01元。

OTS、TWS、心律感測三大產品同步攀升,原相預期21Q2營運創高:

原相1-4月累計營收31.04億元,YoY+36.32%。展望21Q2,公司預期各產品線客戶需求都不錯,以OTS(光學追蹤感測器,應在掃地機器人與穿戴裝置)、TWS藍芽耳機與心律感測的營收動能最佳,不過因電競滑鼠基期墊高,整體滑鼠業績將季減高個位數百分比。

反映在產品結構上,因供給吃緊、產能受限,原相預期滑鼠將由21Q1的57%略為下滑,遊戲機持平11%、其他預計增至35%。整體來看,公司預估營收QoQ成長10-15%,毛利率與21Q1持平,營益率為23-25%。21H1業績可望出現3成的年成長。

原相電競滑鼠佔比提升,產品組合改善:

新冠疫情多次捲土重來,封城禁足下,居家辦公需求(WFH)持續暢旺,NB驅動傳統滑鼠需求。而中國、南韓均將電競視為體育賽事,市場產值逐年增加,疫情之下又助長電競盛行,研調機構Newzoo預估2021年全球電競市場收入將從2020年的9.47億美元增至10.84億美元,年增14.5%。在整體市場產值成長下,預計公司電競滑鼠與傳統滑鼠出貨均有成長,且高毛利的電競滑鼠佔比將持續拉升,成為改善2021年產品組合的一大利多。

ANC TWS為原相2021年成長動能:

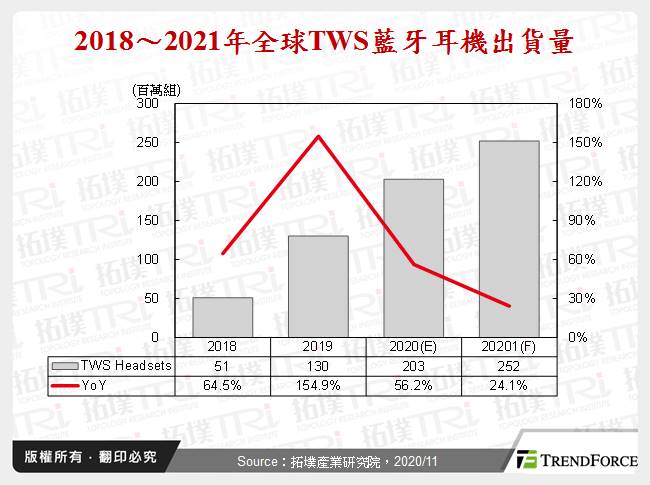

蘋果AirPods系列熱銷,TWS也在全球掀起一波波的熱潮,iPhone等多款智慧型手機品牌取消附贈有線耳機又再刺激TWS滲透率的提升。研調機構Canalys發佈2021年全球智慧手機配件(包括可穿戴設備和真無線耳機)出貨量預測報告預測,2021年全球可穿戴設備出貨量將增長12%,達到逾2億部;TWS出貨量將增長39%,達到逾3.5億部。Counterpoint Research 預估,2020年的TWS和智慧手錶在2020年支撐可穿戴式裝置市場成長,其中TWS出貨年增83%,成可穿戴式裝置中成長最快的品項,預計2021年仍會以雙位數的方式成長。至於拓墣產業研究院則預估2021年TWS出貨量將達2.52億部,YoY+24.1%。預期在整體TWS市場規模持續放大下,將有利原相營運成長。

主動降噪(ANC)具備減少外部噪音、輸出音量等優勢,有助消費者追求更完善的聽覺體驗,因此TWS品牌廠推出相關產品以求產品差異化,原相於20Q0、20Q3推出主動式降噪ANC TWS晶片,客戶評價相當高,目前design-in持續增加,出貨穩定成長,並已打入部分品牌客戶,公司預期ANC TWS是2021年重要的成長動能,惟目前出貨仍受限晶圓產能。

原相持續導入新客戶及新機種,新產品成長性高:

原相在其他分類產品線持續導入新客戶及新機種,2021年又以OTS、心律、安防的需求狀況最佳,以上三者與TWS營收佔比均在5-10%左右。

OTS主要受益於掃地機和穿戴裝置需求,此外,原相安防sensor晶片產品包括2M(百萬)、5M,目前主力產品是2M,客戶拉貨積極。新產品血氧偵測、車用、Always on sensor也開始小量出貨,占整體營收比重仍小,預估2021年其他項營收比重提升至33%。

CIS漲價,有助原相成本轉嫁:

晶圓代工、封測產能吃緊,且車用、消費性等客戶拉貨力道強勁,讓CIS元件面臨缺貨,目前索尼、三星及安森美等IDM大廠接單已經滿到年底,且不斷調漲報價,累計21H1漲幅至少2成。

原相已於20Q4陸續向客戶溝通漲價,隨著21H1晶圓代工與封測廠的調升報價,原相亦持續向客戶反映成本提升問題,由於供給吃緊已是市場共識,預期原相將可順利轉嫁成本。

上調原相2021年EPS至13.29元:

2021年滑鼠晶片受惠於WFH需求仍旺,且電競滑鼠比重提升,加上滑鼠、掃地機器人、安防監控、遊戲機與TWS等產品需求均向上,目前產品供不應求, CIS後續將有調漲空間,但晶圓產能不足是主要瓶頸。

整體來看,預期原相2021年營運將創下歷史新高,將2021年營收由原先95.70億元上調100.43億元,YoY+23.26%,稅後EPS由12.78上調為13.29元。

- 2020.11.17 原相 (3227)兩大業務回復成長,營運重返榮耀

評價與結論:

原相股本為14.19億元,21Q1每股淨值68.11元,股價淨值比相較於歷史處於低。公司已連續17年發放現金股利,2020年現金股利為8.50元,屬高殖利率個股(4.5%以上)。預估2021年EPS為13.29元,目前本益比相較於歷史處於低。

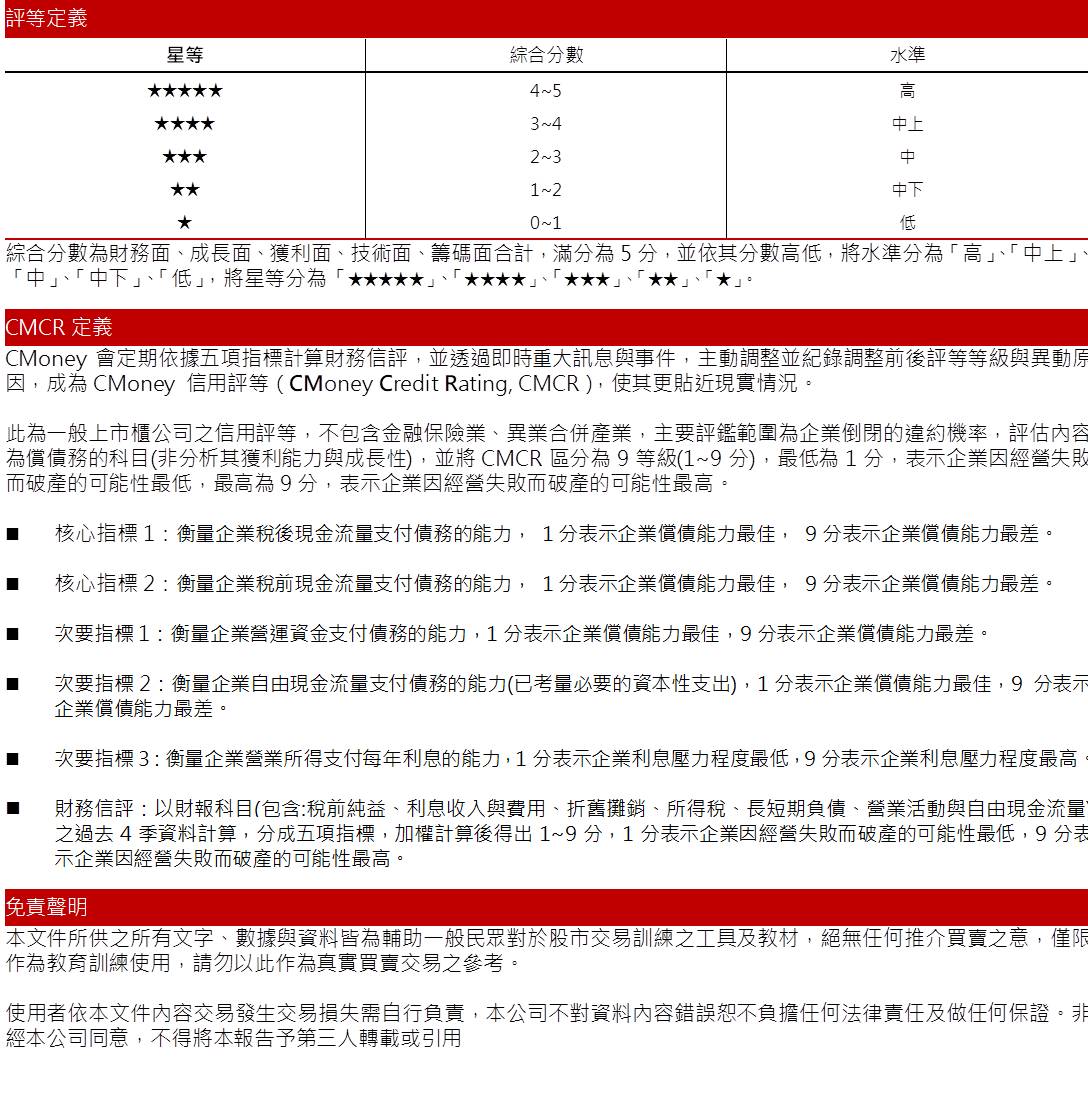

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.65分,成長面0.59分,獲利面0.85分,技術面0.60分,籌碼面0.80分,綜合評比為3.49分,屬於中上水準。

就股價趨勢來看,原相在4月初股價見高後便一路修正,隨著國際疫情趨向嚴峻,國內本土社區感染人數增加,系統性風險大增而加大修正,短期來看,由於系統性風險未降,且目前尚未脫離探底趨勢,不建議貿然介入,預期後續盤勢持穩後,應有機會於PER11-15倍間震盪,建議可待大盤持穩後再擇機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【關鍵時事】印巴戰爭升溫,台股將面4大潛在衝擊!「這8檔」將逆勢受惠?

- 【籌碼必看】法人買超就一定會上漲?關鍵3大觀察點,找出基本面支撐的潛力股!

- 【05/08盤後速報】台積電尾盤跳水,市場觀望半導體關稅!

- 查看更多文章

最新文章

- 2025.5.8【盤後解析選股】 竹陞科技(6739)、良維(6290)、京鼎(3413)、金像電(

3hours ago

- 台股盤中最高20,747.28點,尾盤急速下墜至20,543.4點,下殺近140點

4hours ago

- 做空宇峻10張慘遭被嘎 調整心態力挽狂瀾 本日依舊正損益完美結束

5hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-08

6hours ago

- 2025.05.08【韭菜叔叔】盤後交易筆記

6hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏