【研究報告】全球R-PET大廠 遠東新 (1402) 本業獲利復甦,轉投資收益大進補!

2021-01-15 14:15

更新:2021-01-15 15:49

全球R-PET大廠 遠東新 (1402) 本業獲利復甦,轉投資收益大進補!

公司簡介:

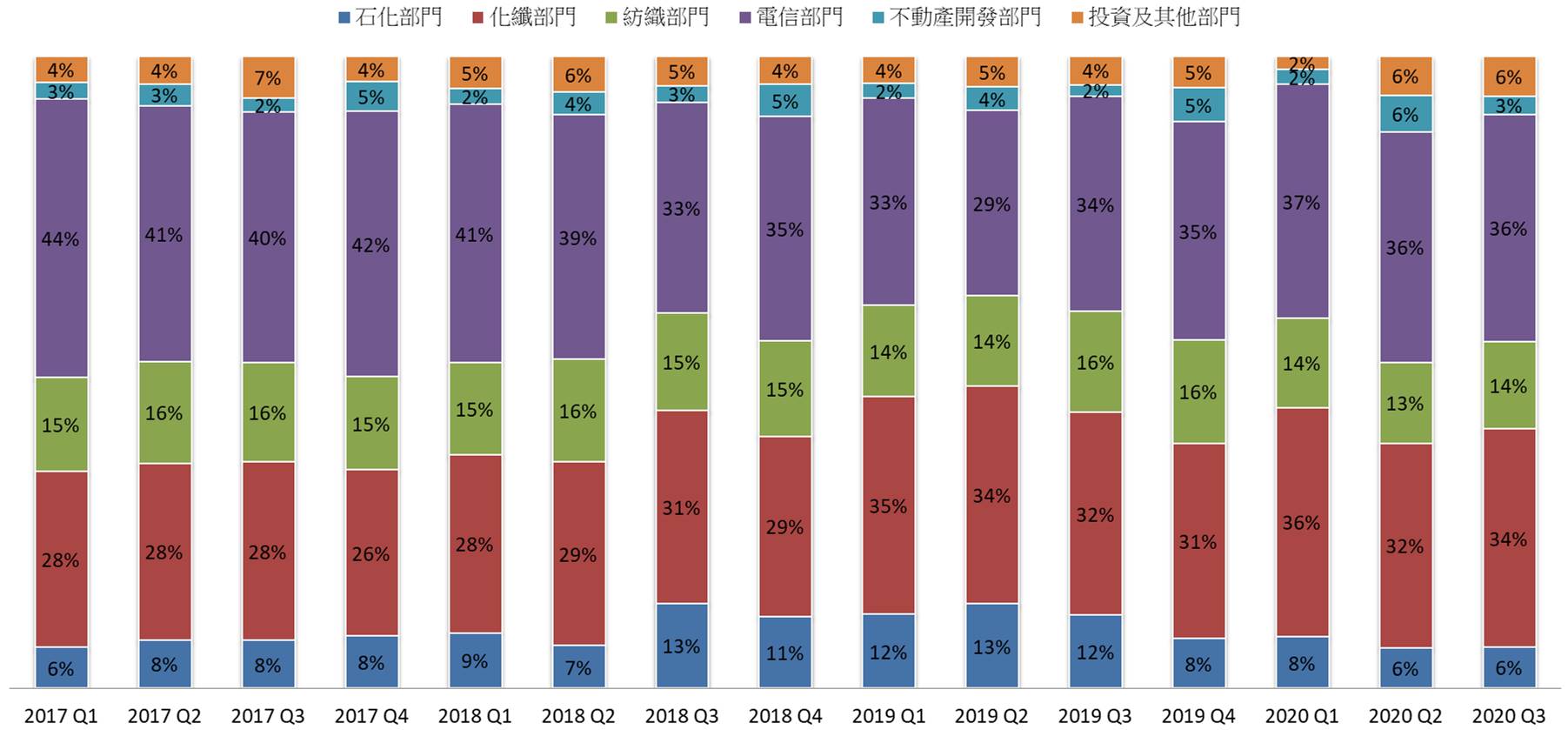

遠東新1942年在上海市成立,係以紡纖為核心事業,擁有豐厚的土地資產,並多角化的經營事業,2009年更名為「遠東新世紀股份有限公司」,並轉型為綜合控股公司。公司為國內第一、世界第五大的聚酯化纖廠。20Q3各業務佔營收比重為電信36%,化纖34%,紡織14%,石化6%,不動產開發 3%。2020年度內銷比重50.63%,外銷比重49.37%。

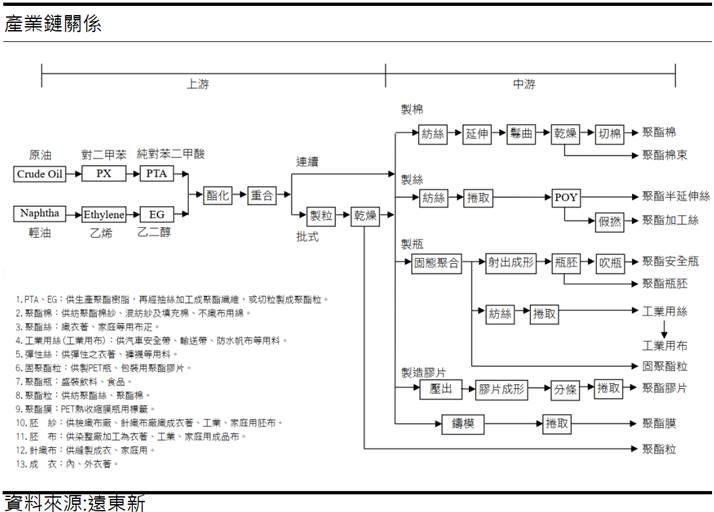

集團旗下事業包括化纖、紡織、石化、土地開發、轉投資等四大塊

(1)化纖事業:主要產品如固聚類產品(聚酯粒)及其他特殊規格之紡織品如超細纖維 P.B.T,P.T.T紗及工業用紗等。

(2)紡織事業:自研發、紡紗、織布、染整、布至成衣生產及銷售一貫作業。另外,還開發新素材及兼具流行與功能性之高附加價值產品,如高級織布用紗、高級衣飾布料、高品質成衣及工業用布等。

(3)石化事業:2003年成立亞東石化(股)公司,為集團佈局大陸的第一家石化企業,主要生產PTA(純對苯二甲酸)。

(4)土地開發事業:主要位於北台灣精華地段,土地持有總面積20.3萬瓶(67.2萬平方公尺)。

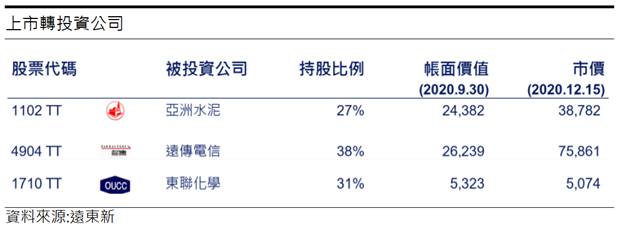

(5)轉投資事業:從傳統製造業跨足各領域,轉投資公司包括遠傳電信(4904)、東聯化工(1710)、亞洲水泥(1102)等上市公司。

產能狀況與生產能力

(1)石化產能:集團PTA總年產能為158萬噸。

(2)化纖產能:集團化纖產品總年產能分別為聚酯粒257萬噸、PET酯粒213萬噸、聚酯棉39.1萬噸、聚酯絲9.9萬噸、尼龍6,6為2.1萬噸、再生酯粒(R-PET)39萬噸、聚酯膜2萬噸、聚酯膠片13.9萬噸。

(3)紡織品產能:集團紡織產品年產能分別為胚紗37.3萬件、針織布4.3萬噸、工業用布2.2萬噸、工業用絲14.4萬噸、成衣750萬打。

此外,2018年遠東新合併美國M&G廠,使PET產能增加36萬噸,成為全球第三大廠,前二大廠分別為Alpek、Indorama。

20Q4紡織事業訂單回流,電信事業受惠iPhone新機銷售

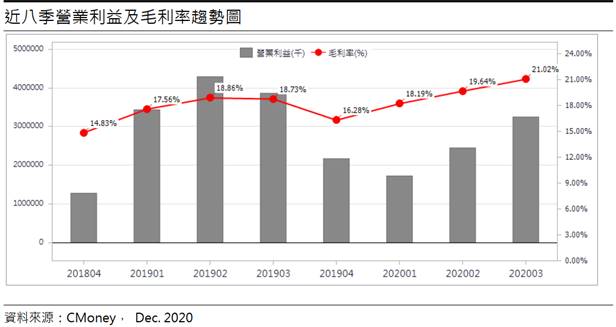

隨著疫情解封,下游紡織業(如:儒鴻、聚陽等)因急單需求強勁,帶動聚酯纖維需求拉升,再加上油價止跌反彈,使PTA利差虧損較20Q2縮減。PET方面,受惠美國疫情影響,瓶裝飲料與飲用水需求上升,同時,颶風侵襲德州美國石化工業區,造成多個大型煉油廠異常停車,使下游瓶用PET供需吃緊,使利差擴大,使PET利潤成長31%至13億元,帶動20Q3毛利率提升至21.02%,營業淨利32.45億元(OPM6.55%),稅後淨利42.11億元,稅後EPS為0.60元。

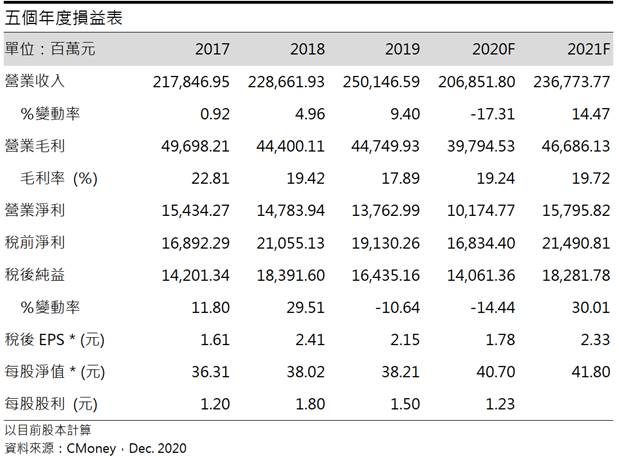

進入第四季後,PTA方面,雖然原油價格20Q4較前一季上漲逾20%,但PTA價格受到中國第二大化纖廠新鳳鳴恢復投產,以及東瀛聯合化學新增投產250萬噸的PTA,因此僅上漲9.7%,利差虧損微幅擴大;PET方面,由於瓶用PET進入傳統淡季,利差較上季持平;紡織事業方面,下游客戶訂單回流,帶動針織用布及成衣需求上升,估部門營收季增22.84%;電信部門,受惠IPhone12新機熱銷,高資費用戶費率占比達63%,預期帶動 ARPU(每使用者平均收入)些微上升,電信部門營收估季增12.67%。整體20Q4營收561.18億元(QoQ+13.25%,YoY-6.15%),預估稅後淨利35.28億元,稅後EPS為0.44元。2020全年稅後淨利為140.61億元(YoY-14.44%),稅後EPS為1.78元。

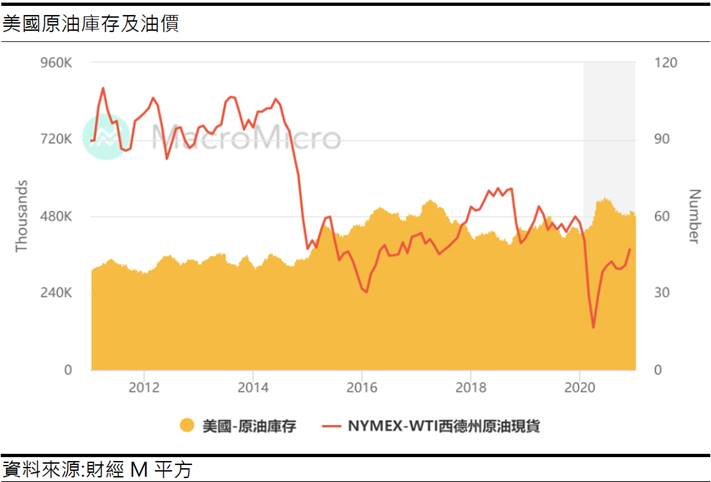

OPEC+減產協議達成,長線油價緩步墊高

OPEC+週二達成減產協議,沙特阿拉伯宣布將在2、3月自願大幅減產100萬噸/日,其他OPEC+成員則保持小幅增產,沙特的減產主要考量疫情捲土重來對全球需求可能的衝擊,以及降低財政赤字的擴大,也避免與俄羅斯打價格戰。於此同時,美國能源署(EIA)公布最新原油庫存數據減少324.8萬桶,連續五周下降,令短線油價得到支撐。

展望原油後市,2021年全球原油消費將增長560萬桶/日,OPEC平均產量僅增加160萬桶/日,美國則減產20萬桶/日,整體需求成長仍大於供給增長,加上目前各國貨幣政策仍處寬鬆,在市場通膨預期下,油價長線有撐,但考量目前油價已達52.91美元/桶為頁岩油損平點(48~53美元/桶),倘若油價持續走高,頁岩油產能開出後,油價將進一步承壓,預期2021年油價將介於56~60美元/桶之間。同時,油價的回穩也有利於遠東新石化產品的報價上揚。

化纖部門(PET)營運回神,R-PET為長期趨勢發展

遠東新化纖部門主要的產品為聚酯粒、固聚酯粒,預期聚酯粒在紡織產業整體的景氣回溫下,聚酯絲、聚酯棉需求將提升;固聚酯粒方面,主要應用於食品級包材,如寶特瓶、冷凍包材等,也可用於工業、醫療等多元領域,將隨著景氣復甦需求回溫。

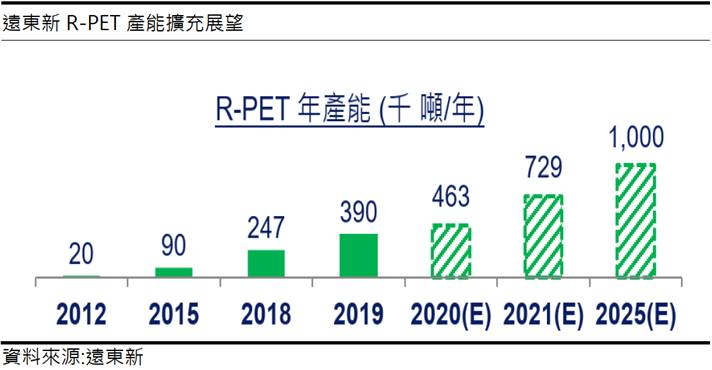

隨著環保意識抬頭,以及歐美等各國祭出各項環保禁令及課徵塑料稅,歐盟更是宣布2025年前最少使用25%再生料製瓶,美國等各國也持續跟進,品牌大廠Adidas宣示2024年所有產品將使用100%再生料、Nike則已使用75%再生料,且需求持續上升。然遠東新為亞洲第一大、全球第二大再生酯粒(R-PET)廠商,且擁有一貫化生產優勢,目前R-PET產能為46.3萬噸,公司表示預計2025年產能目標更高達100噸(占比總產能25%)。預期在R-PET產能擴充、紡織景氣轉好以及瓶用聚酯的剛性需求下,估計化纖部門營收可望年成長14.30%達818.02億元。

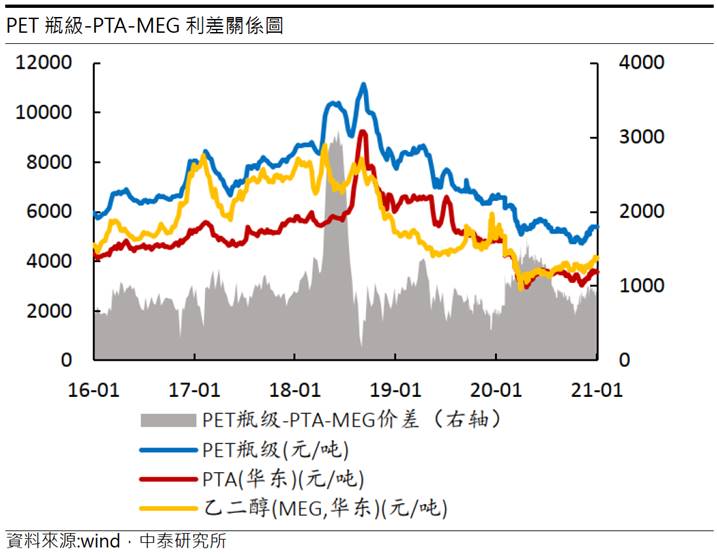

2021年PTA產能仍處過剩,利差虧損難以脫離

近年中國石化廠投產規模不斷擴大,從2007年起平均增速達20%,全球產能增速則達10%,2021年新增產能更是上看1060萬噸,預期PTA利差將持續處於虧損的泥沼,但考量下游成衣訂單逐漸回溫以及油價逐步回穩,預期石化部門(生產PTA)虧損將較2020年收斂78%。同時,遠東新石化部門的營收占比從2019年的11.46%逐年下降,預期2021年將降至8.64%,虧損影響程度將下降。

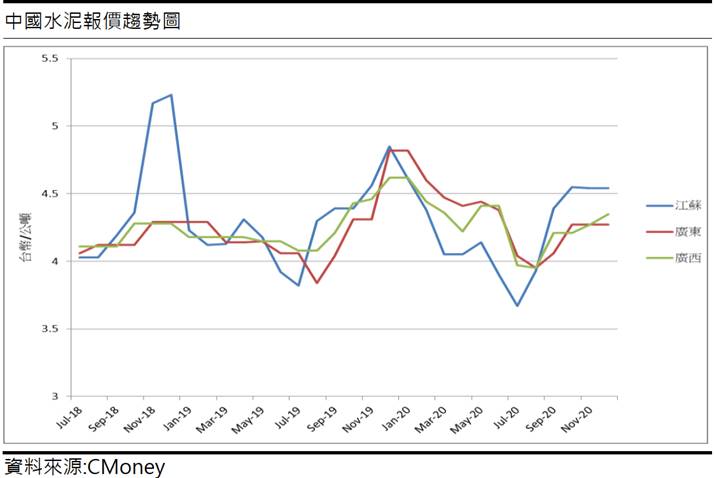

權益法投資亞洲水泥,2021年獲利大幅提升17.41%

轉投資亞泥為中國第10大水泥製造商,2021年中國政府陸續推動大型基礎建設,水泥需求增漲下,水泥噸利差有望止跌反彈,水泥部門營運將維持高檔;亞泥電力部門,於2020/11收購嘉惠電力剩餘40%股權(達100%持股),且嘉惠第二期500MV將於21Q1商轉,將長期貢獻亞泥的獲利。預期在水泥報價回升及電力事業獲利提升下,亞泥2021全年稅後淨利可達171.7億元(YoY+17.41%),遠東新持股27%,可望獲利46.4億元,貢獻約EPS 0.79元。

權益法投資東聯化學,EG利差虧損將持續

東聯化學為亞東集團轉投資事業,為乙烯下游衍生物EG(乙二醇)專業生產商,台灣加中國年產能85萬噸,東聯化學EG的營收占比7成,主要用於生產下游的聚酯纖維、PET瓶及抗凍劑。20H1因新冠肺炎影響,下游聚酯需求大幅縮減,使華東EG庫存飆升至140萬噸,產能供過於求,導致EG行情不佳,不過20Q3後,在EG業者減產下,使庫存去化得宜,EG報價略微上揚,但上游乙烯漲幅仍大於EG,EG利差仍處虧損。展望2021年,全球EG將新增投放550萬噸,產能增幅高達31%,預期EG利差虧損仍難以脫離。預估東聯化學2021年稅後淨損為1.2億元,遠東新持股31%,將認列3720萬元的虧損,影響稅後EPS -0.01元。

4G升級5G速度降,子公司遠傳電信估衰退

遠傳為國內三大行動通訊業者之一,20Q3行動用戶數達705.8萬戶,於國內通訊業務營收市占率為24%,長年獲利穩定。展望後市,遠傳和亞太電將於3.5GHz的5G頻段進行共頻共網合作,主要是為了降低5G網路資本支出以及未來相關費用,固亞太電需支付94.7億元頻譜費用給遠傳。此外,2021/05遠傳將以50億元參與亞太電11.58%私募新股,但亞太電長年處於虧損,後續能否獲利仍須追蹤遠傳的財務公告。由於5G對設備耗能性以及5G的殺手級應用未出現,滲透率提升速度較3G升級4G緩慢,預期ARPU(每使用者平均收入)恐下滑,再加上建置5G的攤銷費用,因此預估遠傳電2021年稅後淨利略衰退6.62%至76.21億元,遠東新持有38%股權,預期獲利28.96億元,貢獻稅後EPS 0.49元。

遠東新2021全年稅後淨利成長30.01%

展望遠東新2021年,預期在紡織產業的正向循環下,石化部門(PTA)虧損收斂,加上R-PET產能持續擴張,估計遠東新2021年營收可望回升至2018年獲利水準達2367.73億元(YoY+14.47%),因利差微幅改善毛利率提升至19.72%,營業利益157.95億元(OPM 6.67%),受惠整體經濟環境改善,轉投資獲利較2020年提升,帶動稅後淨利成長30.01%至182.82億元,稅後EPS為2.33元。

結論:

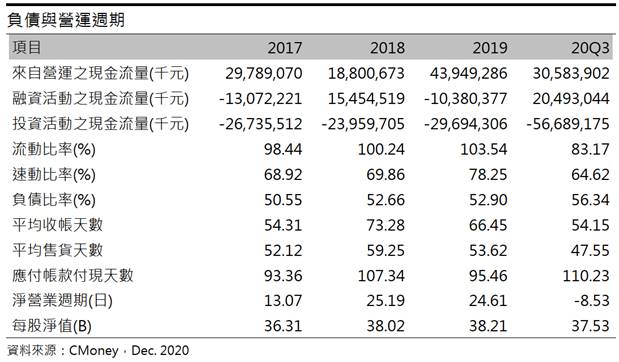

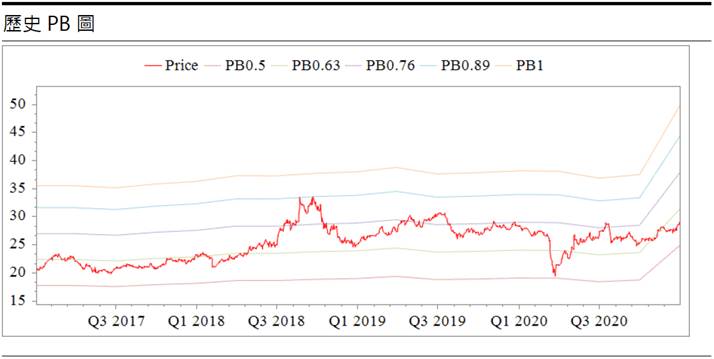

遠東新股本為535.29億元,每股淨值37.53元,位於近3年股價淨值比歷史區間中緣。從財務結構來看,20Q3的現金及約當現金為443.12億元,來自營運現金流量為+305.84億元,自由現金流為-261.05億元,顯示公司雖然營運穩定,但在擴張上相對積極,後續仍須注意公司的資金運用情況。負債方面,20Q3負債比率為上升至56.34%,主要來自2019/11以及2020/03發行之無擔保公司債,主要用於償還短期借款及1年內到期之長期負債,以強化財務結構,雖負債比率提升,但可以觀察到利息保障倍率長年維持在5倍以上,顯示短期償債能力無虞。

獲利方面,以遠東新2021年的獲利因素分為3點,1)紡織產業正循環以及原油長線展望佳,PTA虧損將較2020年收斂,2)環保意識抬頭下,R-PET將成為主流,3)轉投資亞洲水泥獲利成長17.41%,貢獻稅後EPS達0.79元。

殖利率方面,若以2020年獲利EPS預估其股利為1.23元(股利發放率69%),殖利率達4.27%,屬於高殖利率個股,且已連續配發30年,屬於穩定配息之公司。因此以遠東新2021年的預估淨值為41.80元,考量其獲利成長性及殖利率因素,給予0.75倍股價淨值比。操作建議上,因遠東新屬大型控股公司,股性較為牛皮,建議待股價拉回至半年線時逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 5/5 午盤獵報:台幣再急升,兌美突破30元大關!食品類股受惠大漲!

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

- 查看更多文章

最新文章

- 5/5 午盤獵報:台幣再急升,兌美突破30元大關!食品類股受惠大漲!

23minutes ago

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

anhour ago

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

anhour ago

- 【個股分析】首季營收創新高,「資服股」波段飆92%。利用動能選股挑出潛力標的!

anhour ago

- 1300元→700 元,被市場遺忘的 高速傳輸介面IC設計龍頭 譜瑞-KY (4966)

anhour ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏