【研究報告】東洋 (4105) 海外市場發展 + pipeline 雙引擎帶動營收成長20%

2021-06-18 16:22

更新:2021-06-18 16:22

圖/Shutterstock

東洋介紹

台灣東洋藥品工業股份有限公司(4105)成立於1960年7月22日,為國內前三大學名藥廠,主要專注於特殊劑型藥物的開發與國際市場行銷等。1998年取得「力得微脂體注射劑」藥證後,成為全球第三家擁有微脂體製造技術的生技藥廠。2001年9月於櫃買中心掛牌交易。自2007年起,除了積極接受各國的查廠以提升藥品製造品質及擴大藥品販售領域外,更致力於成為台灣、大陸、韓國、香港、新加坡等地之研發、臨床、法規及行銷專家與國際大藥廠的夥伴,除此之外,更積極尋求歐、美、日等國之合作夥伴,採取交互授權的方式共同開發新藥。

2020年東洋營收組成:癌症61%(YoY+4%);重症醫療23%(YoY+9%);委託研發製造(CDMO)佔比 10%(YoY-57%);醫療保健 5%(YoY-25%);其它 1%。公司擁有 2 座 工廠,分別為中壢廠(抗癌製劑)及六堵新廠(生物製劑及重症抗感染),六堵新廠口服製劑已完成台灣 TFDA 及日本 PMDA 查廠,生物製劑則待 Lipo-AB 促使美國 FDA 查廠。

東洋2020年與嬌生終止合作,下半年急起直追

東洋2020年營運表現較差,主要受兩大因素影響,一是原本來自國際知名藥廠嬌生(Johnson & Johnson)的代工合約,自 2020 年終止合作, 少了 3 億多元的代工收入,東洋自 2014 年獲得嬌生的 Doxil 產品代工訂單,2015 年成為其獨家供應商,代工營收高峰在 2016 年達 8.7 億元。不過隨著第二供應商 GSK 與新競爭 者 Dr. Reddy 加入,嬌生的市占率不斷下滑,因代工價格無法取得共識,故於2020年終止代工合約,第二則是2020 年上半年受到新冠疫情的衝擊,不少醫院管控病人數量,也連帶影響東洋藥品的收入,雖然自下半年起,東洋全力衝刺癌症及抗感染等藥物的業績,再加上海外訂單小幅成長,2020年全年合併營收仍然較2019年小幅衰退(YoY-5.48%)。

國產疫苗計劃,東洋或成關鍵角色

近月來新冠肺炎肆虐,在對外難以購入足夠的新冠疫苗下,我國大力推動國產疫苗計劃,高端疫苗(6547)目前二期臨床試驗使用的新冠疫苗,均由竹北生醫園區的細胞培養疫苗工廠生產,儘管最大產能上看千萬劑,但高端腸病毒71疫苗批量審查、上市在即(預計2022年Q2),產能仍相當吃緊,因此積極尋找後端充填委外代工。2021年6月15日東洋宣布將受高端委託執行高端新冠肺炎疫苗充填工作。並表示過去這段時間因東洋與高端合約進行中,尚未確定,因此東洋基於保密原則無法公布,15日已正式簽約完成。以高端疫苗接獲1,000萬劑訂單來計算,依據國際間疫苗充填的平均單價每劑2美元計算,推估營收貢獻6億元,假設淨利率40%,可望貢獻東洋潛在獲利2.4億元,高端疫苗最快有望在2021年7月通過緊急授權使用,並開始施打,營收主要落在第三季,部分遞延至第四季。

公費流感疫苗帶動東洋營收成長

東洋則取得89萬劑(YoY+60%),得標比重從去年9%攀升至14%,僅次於國光生(4142)及國外疫苗大廠賽諾非,預估2021年流感疫苗營收貢獻2.15億元 (YoY+35%)。新冠疫情持續蔓延,預期流感疫苗施打率將提升,東洋自澳洲引進細胞培養流感疫苗,並於2020年開始供應國內市場,看好新冠疫苗持續蔓延,流感疫苗施打率將提升,東洋積極鎖定自費市場,已跟原廠取得相當貨源,管理層預期2021年自費部分(2020出貨約9.5萬劑),將不低於公費的成長幅度(預期YoY+60%),過往秋冬季是流感好發的季節,也是疫苗出貨的旺季,因此預期流感疫苗帶來的營收貢獻將在第三季開始顯現。

東洋癌症藥物銷售與海外授權金有望持續成長

公司致力於藥物製劑的研究與開發,擅長的製劑種類廣泛,包括:液體、半固體、固體、外用、口服、注射製劑、微脂體注射劑、緩釋注射劑、緩釋口服固體製劑及微奈米乳劑等。其中又以「微脂體製造技術」最受關注,東洋已在這項技術耕耘超過20年,微脂體是由脂質雙層膜(lipid bilayer)所組成的微小球體,粒徑由幾十個豪微米(nm)到幾十個微米(μm),微脂體由具有親水性和親油性的磷脂質所組成,一般粒徑大小介於30nm到500nm之間,其獨特性質能包覆親水性及親油性藥物。

微脂體包覆親水性藥物以Lipo-Dox注射劑 (Liposomal Doxorubicin Injection)最為有名。微脂體將doxorubicin包覆於親水區域內,微脂體外面有PEG (polyethylene glycol)包覆住,可以避免被免疫系統破壞、增加產品的穩定度及延長半衰期。「Lipo-Dox」仿製自Caelyx/Doxi(liposomal doxorubicin),1998年於台灣上市,並外銷至東南亞,銷售模式採美國市場以代工結盟合作、非美國市場則將循共同品牌模式進行。

疏水性藥物位於微脂體脂雙層的區域中,Lipo-AB 是將兩性霉素B (amphotericin B)嵌入脂雙層的微脂體產品。兩性霉素B是一具有毒性的抗真菌藥物,推測可以和真菌細胞上的甾醇結合而使細胞形成穿透孔致使細胞死亡。相對於傳統的兩性霉素B製劑,Lipo-AB 微脂體具有明顯降低毒性的優勢。Lipo-AB 原預期2020年底前可取得美國藥證,但美國 FDA 2020年中更改法令(將收案對象由病人改為健康人),因此取證時程往後遞延,我們預估最快 2022 年上半年進入市場。雖然藥物藥證取證時程延後,但因該藥 2008 年專利就過期,至今未有學名藥上市,顯示該藥物開發困難,也沒有競爭對手,因此仍然很有機會獨佔此市場(4.4億美元)。

除了Lipo-AB外,東洋研發另一款困難學命藥Octreotide LAR也受到矚目,Octreotide LAR 為微球劑型藥物,是治療功能性神經內分泌腫瘤、肢端肥大症的第一線用藥,由於微球劑型開發技術難度高,且依據美國 FDA 規範,學名藥上市前需執行生物相等性試驗,以證明藥品在有微球包覆下,與原廠具有相同緩釋效果。原廠專利雖已於 2017 年 1 月屆期,至今整整4年歐美市場都還未見學名藥上市,可見其學名藥的開發難度,在美國上市後,可望分潤40-50%,預估最快 2024 年藥品上市(美國市場8億美元),東洋與國際藥廠的合作案,簽約金為100萬美元,部分已於2021年4月入帳,後續隨藥品研發進度還有數次里程碑金共 400 萬美元。

東洋2021年Q1營運衰退,下半年開始發力向上

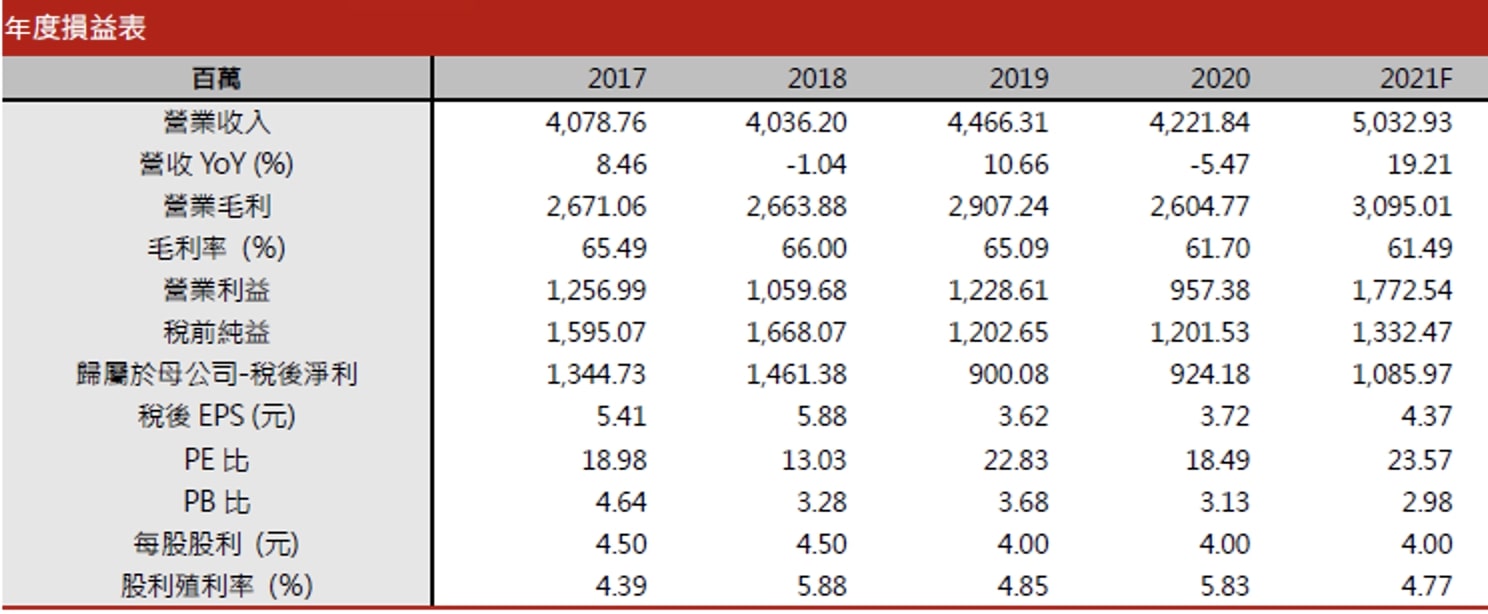

東洋公布第一季相關財務數字,其中營收為9.64億元(YoY-12%),每股盈餘0.82元(YoY-20%),主要原因在於抗感染產品市場競爭加劇,營收表現不如預期,此外,代工業務表現亦低於預期,因此出現營收年成長負成長的狀況,但2021年4月以來陸續接到來自政府的公費流感疫苗訂單89萬劑(2020年55萬劑),加上6月來自高端的國產疫苗充填訂單,因此後續營收預期到Q3可望逐步升高,在Q3營收與獲利來到高峰。

東洋以抗癌藥物及重症醫療為主要的營收來源,2021年Q1的營收為9.64億元,EPS為0.82元,一般來說,東洋的營收在第二季較淡,其他時間則是相較平均,2021年5月時管理層預估國內業務將成長5%~10%,6月宣布幫高端疫苗(6547)進行1000萬劑新冠疫苗的充填業務,可望帶來高達6億之新營收加上流感疫苗的施打主要落在第三季,部分出貨在第四季,因此預估營收在第三季會顯著上升,第四季稍稍下降,但相較於過往,2021年下半年將是營收大幅成長的一年,預估今年營收將達到50.32億元(YoY+19.21%),但在業外損益的部分,雖有里程金的入帳,但公平交易委員會在2021年5月宣布因為東洋涉嫌在2008-2009年與美時化學製藥因透過獨家經銷協議方式進行聯合行為,因此重罰東洋2.2億元新台幣,約當為EPS 0.88元,將對今年的獲利表現帶來顯著的影響,預估2021年EPS為4.37元(YoY+ 17.47%)

License in 將成為成長動能

有別於傳統的以醫藥公司自己研究新藥,或收購創新藥公司為主的兩種投資方式,許可引進(License in)是一種產品引入方式,核心是「產品引進方」向「產品授權方」支付一定的首付款,並約定一定金額的里程碑費用(按品種開發進展)以及未來的銷售提成,從而獲得產品在某些地區的研發、生產和銷售的商業化權利。通過License-in的方式,產品可以做到與國外先進產品幾乎同步的產品周期,這就意味著能夠第一時間進入市場,建立先行者優勢。東洋目前值得關注的許可引進新藥為Paion AG的Remimazolam,主要用於誘導和維持成人的程序性鎮靜作用,用於持續30分鐘或更短的侵入性診斷或手術程序,目前預計在2022年上市(市場規模約3億新台幣)。

重要結論

東洋2020年營運表現較差,主要原因是來自國際知名藥廠嬌生(Johnson&Johnson)的代工合約於2020年終止,雖在下半年急起直追,整體營收仍較2019年小幅衰退(YoY衰退5.48%)。東洋第一季營收為9.64億元(YoY-12%),每股盈餘0.82元(YoY-20%),主要原因在於抗感染產品市場競爭加劇,營收表現不如預期,此外,代工業務表現亦低於預期,因此出現營收年成長負成長的狀況。2021年東洋成為國產疫苗的生產鏈之一,以1000萬劑來計算,依據國際間疫苗充填的平均單價每劑2美元計算,推估營收貢獻6億元,假設淨利率40%,可望貢獻東洋潛在獲利2.4億元,高端疫苗最快有望在2021年7月通過緊急授權使用,並開始施打,此營收主要落在第三季,部分遞延至第四季。加上今年東洋在公費疫苗標案拿到較多的份額(89萬劑,YoY+60%),在疫情嚴重的現在,施打自費流感疫苗人數有望成長六成,流感好發季節為秋冬季,因此預估今年主要營收會落在第三季。

東洋以抗癌藥物及重症醫療為主要的營收來源,一般來說,東洋的營收在第二季較淡,其他時間則是相較平均,2021年5月時管理層預估國內業務將成長5%~10%,6月宣布幫高端疫苗(6547)進行1000萬劑新冠疫苗的充填業務,可望帶來高達6億之新營收加上流感疫苗的施打主要落在第三季,部分出貨在第四季,因此預估營收在第三季會顯著上升,第四季稍稍下降,但相較於過往,2021年下半年將是營收大幅成長的一年,預估今年營收將達到50.32億元(YoY+19.21%),但在業外損益的部分,雖有里程金的入帳,但公平交易委員會在2021年5月宣布因為東洋涉嫌在2008-2009年與美時化學製藥因透過獨家經銷協議方式進行聯合行為,因此重罰東洋2.2億元新台幣,約當為EPS 0.88元,將對今年的獲利表現帶來顯著的影響,預估2021年EPS為4.37元(YoY+ 17.47%),以20倍平均本益比而言,目前股價並未低估,因此給予區間操作之投資評等。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

- IC通路股黑馬出列?安馳(3528)爆2.9萬量飆3根紅K!

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

4hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

14hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

15hours ago

- 2025/5/11 尼克萊周末報告

16hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

17hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏