【研究報告】京鼎 (3413)半導體景氣強強滾、業績將隨大客戶起飛

2021-06-22 14:34

更新:2021-06-22 14:37

【研究報告】京鼎 (3413)半導體景氣強強滾、業績將隨大客戶起飛

【公司簡介與重點】

結論:

2021年全球半導體設備支出有望成長近2成、京鼎主力客戶應材展望樂觀佳以公司對應材滲透率提升,且新產品貢獻下,預估京鼎2021年營收119.50億YoY+20.20%,稅後EPS 18.72元。公司持續受惠半導體擴張資本支出趨勢,加以新產能陸續加入貢獻,預估2022年營收138.19億,YoY+15.64% ,稅後EPS 22.39元。

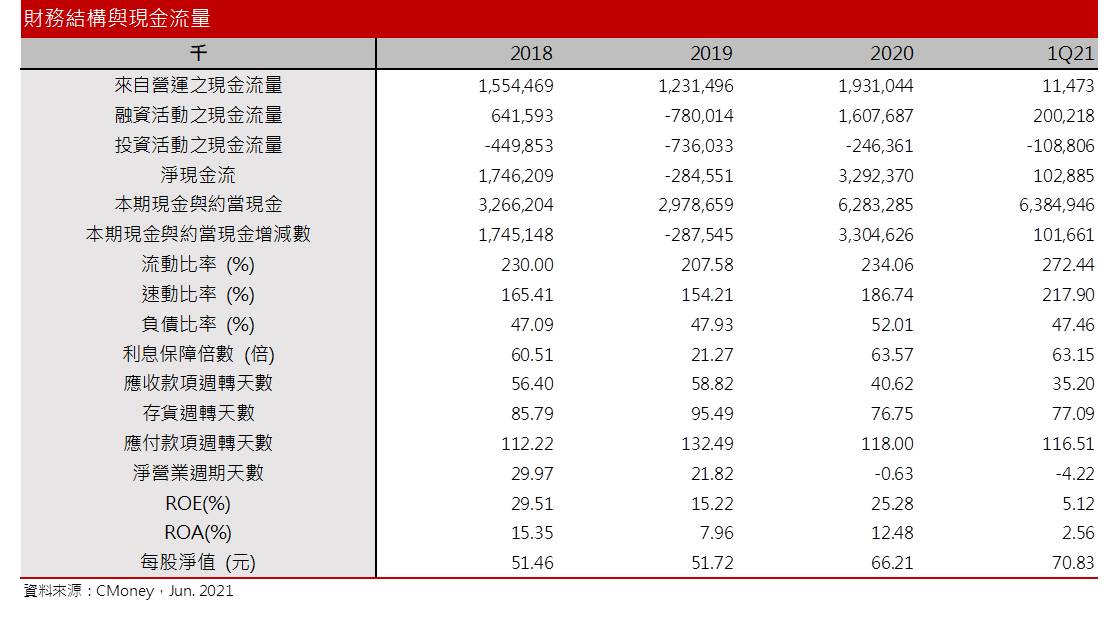

京鼎股本為8.77億元,已連續7年發放現金股利。2020年現金股利為7.00元,屬低殖利率個股(3%以下)。21Q1每股淨值70.83元,股價淨值比相較於歷史處於高。預估2021年EPS為 18.72元,本益比(PER)相較於歷史處於均值。

股價面來看,京鼎股價受到本土疫情擴散的系統性風險衝擊,一度跌到183.5元低點,隨後雖有反彈,然竹南廠員工染疫事件與市場的資金排擠效應壓抑,股價表現並不亮眼。觀察竹南廠員工染疫但股價未破前低,顯見中長期的強勁基本面讓買盤逢低有進場意願,然而6月營收恐因停工而降低,也造成近期內外資的減持。考量產業趨勢驅動,中長線成長性佳,若後續拉回PER 11倍附近介入應有投資機會,預計後續股價有望在PER11-15倍之間震盪。

京鼎是鴻海集團的設備供應商:

京鼎專注於半導體、能源及面板設備專業製造服務及自動化設備產品開發。產品主要應用在半導體產業與液晶平面顯示器產業中所使用的設備模組及元件。總公司設立於新竹,在美國及中國皆設有據點運籌全球。

21Q1營收占比為:半導體/面板設備關鍵部件製造90%、自動化設備5%、能源設備關鍵部件製造5%。其中半導體設備代工又可細分CVD(化學氣相沉積) 30%、Etch(蝕刻) 22~23%、ALD(原子層沉積)+PVD(物理氣相沉積)7%及備品+維修13%。

2020年營收99.42億元,YoY+36.08%,稅後淨利12.34億元,YoY +89.98%,稅後EPS 14.88元。

半導體為高度精密產業,維持產品品質穩定並如期交貨給客戶是經營的關鍵,因此產品製程設備品質受到廠商高度重視,也因此所有製程設備廠均須經過終端廠商認證通過後,才會正式接到下游廠商訂單,因此一旦通過認證就不會輕易更換,從而築起製程設備廠商的高度進入障礙。

京鼎的競爭力在領先的半導體設備垂直整合製造能力,完善的工程設計、生產製造、品質及供應鏈管理系統,並擁有關鍵製造技術且獲得專業製程認證、半導體廠自動化及高潔淨度設備技術、光學、機械、電控、軟體、製程跨領域研發及整合能力及全廠自動化系統整合及整廠輸出技術能力,更獲得國際大廠策略聯盟,增加競爭力。

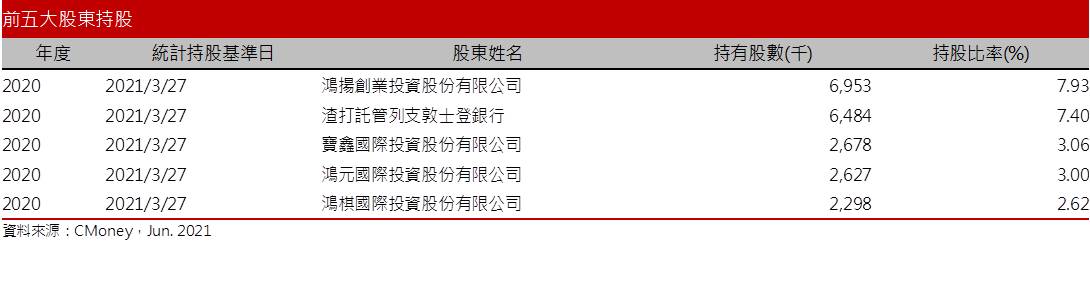

此外,京鼎隸屬泛鴻海集團,有集團富爸爸的奧援。鴻海(2317)透過集團的鴻揚創業投資,鴻棋國際投資、鴻元國際投資、寶鑫國際投資、嘉聯投資、先進國際投資等大股東與轉投資公司分別持有京鼎股權,讓鴻海集團成為最大股東。

資料來源:京鼎

公司於2022年起即與國際設備大廠應材(Applied Materials,AMAT)策略聯盟,以合約製造方式提供半導體設備用的關鍵零組件及系統,此外,鴻海集團與台積電(2330)也主要客戶。目前半導體設備主要競爭者包括公準(3178)、世禾(3551)、弘塑(3131)、帆宣(6196)、均豪(5443)、志聖(2467)、辛耘(3583)、博磊(3581)、單井(3490)、港建(3093)、翔名(8091)、萬潤(6187)、德律(3030)、蔚華科(3055)。

京鼎受惠半導體前段設備支出成長:

數位轉型與AI相關應用,帶動先進製程往前推升,宅經濟需求帶動如雲端服務、Server、NB/PC、遊戲和醫療科技等應用持續,加上全球半導體前段設備支出今明年將持續成長,研調機構Semi預期2021年半導體前段設備支出將達750億美元的新高,年成長16%,2022年更將成長12%至840億美元,再創歷史新高。

京鼎主要提供半導體製程零組件,受惠半導體前段支出成長趨勢,預估2021、2022年營收將持續成長。

資料來源:京鼎

竹南廠染疫停工影響有限,京鼎21Q2持續成長:

大廠擴大資本支出、半導體及面板設備出貨強勁成長帶動,京鼎21Q1營收26.97億元,QoQ+5.99%,YoY+29.25%,毛利率22.86%,營業淨利3.62億元,OPM 13.42%,其中來自業外的收益6,524.10萬,稅後淨利2.99億元,稅後EPS為3.00元。

京鼎5月營收9.96億元,MoM-3.72%,YoY+11.92%,1-5月累計營收47.28億元,YoY+24.56%。先前傳竹南廠員工確診,公司進行全廠停工及人員篩檢,預計將影響6月產量與營收約2-3%,預估京鼎2Q21營收29.42億,QoQ+9.1%,YoY+10.81%,EPS 4.64元。

大客戶展望佳,京鼎訂單能見度已至年底:

半導體設備市況續熱,半導體設備廠應材(Applied Materials)第2季(至5/2止)營運表現亮麗,季營收55.8億美元,創歷史新高,調整後EPS 1.63美元,年增83%。展望未來,應材預期第3季營收可達57.2-61.2億美元,將續創歷史新高,調整後EPS約1.7美元至1.82美元。

由於大客戶應材展望樂觀,京鼎可望隨大客戶成長,受惠於半導體產業需求暢旺,加上對應材滲透率增加,且跨入醫療影像診斷設備領域,目前訂單已至年底,預估21Q3業績將持續走高,季營收32.76億元,YoY+41.98%,EPS 5.42元。且21Q4持續高檔震盪,預料21H2營收HoH可望成長逾一成。

京鼎台灣、中國產能擴充效益逐漸浮現:

目前備品代工營收佔比約13%,為因應客戶訂單增加,公司在中國及台灣分別進行產能擴充,預計投入7億擴充中國昆山及松江廠區,21Q4將開始貢獻業績,另外,今明年亦將投入20億於竹南二廠,估計備品規模為目前1倍, 22Q4可望出現效益。

PVD和ALD配單比例增加是京鼎今明年成長助力:

京鼎承接美系設備龍頭CVD製程設備模組、蝕刻製程與機械研磨製程代工訂單,且滲透率高,2020年起陸續跨入ALD、PVD設備業務,營收比重達6%,預估2021年提升至10-11%,預期PVD和ALD配單比例增加將是2021年和2022年另一助力。

2021年全球半導體設備支出有望成長近2成、京鼎主力客戶應材展望樂觀佳以公司對應材滲透率提升,且新產品貢獻下,預估京鼎2021年營收119.50億YoY+20.20%,稅後EPS 18.72元。公司持續受惠半導體擴張資本支出趨勢,加以新產能陸續加入貢獻,預估2022年營收138.19億,YoY+15.64% ,稅後EPS 22.39元。

評價與結論:

京鼎股本為8.77億元,已連續7年發放現金股利。2020年現金股利為7.00元,屬低殖利率個股(3%以下)。21Q1每股淨值70.83元,股價淨值比相較於歷史處於高。預估2021年EPS為 18.72元,本益比(PER)相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.55分,成長面0.58分,獲利面0.65分,技術面0.63分,籌碼面0.75分,綜合評比為3.16分,屬於中上水準。

股價面來看,京鼎股價受到本土疫情擴散的系統性風險衝擊,一度跌到183.5元低點,隨後雖有反彈,然竹南廠員工染疫事件與市場的資金排擠效應壓抑,股價表現並不亮眼,持續橫向震盪。觀察竹南廠員工染疫但股價未破前低,顯見中長期的強勁基本面讓買盤逢低有進場意願,然而6月營收恐因停工而降低,也造成近期內外資的減持。考量產業趨勢驅動,中長線成長性佳,若後續拉回PER 11倍附近介入應有投資機會,預計後續股價有望在PER11-15倍之間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 5/8 午盤獵報:首家獲中科院授權公司!亞航(2630)股價強鎖漲停!

- 【個股分析】EPS 6.03元創新高,「科技廠」大漲逾80%。利用動能選股挑出潛力標的!

- 【每日更新】台股4月公司營收快訊 | 營收創新高、營收年月雙增

- 查看更多文章

最新文章

- 5/8 午盤獵報:首家獲中科院授權公司!亞航(2630)股價強鎖漲停!

2minutes ago

- 老簡帶你 05/08 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

30minutes ago

- 【個股分析】EPS 6.03元創新高,「科技廠」大漲逾80%。利用動能選股挑出潛力標的!

2hours ago

- 【每日更新】台股4月公司營收快訊 | 營收創新高、營收年月雙增

3hours ago

- IC通路股黑馬出列?安馳(3528)爆2.9萬量飆3根紅K!

4hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏