【研究報告】晶焱 (6411) ESD坐三望二,2022還能創高

2021-09-10 17:00

更新:2021-09-13 15:53

【研究報告】晶焱 (6411) ESD坐三望二,2022還能創高

【公司簡介與重點】

結論:

靜電防護趨勢持續,而新應用又加速催化,帶動晶焱營運穩定成長。公司下半年接單暢旺,且各產品線均同步成長,21H2有望調漲報價,營收將逐季創下新高,目前訂單能見度已看到2022年,調升2021年營運預估值,2021年營收由35.7億元上調至41.19億元,YoY+29.22%,稅後EPS由 6.95元上調至9元。

ESD市場仍有7%以上成長,晶焱因產能優勢持續提升市佔,且2022年產能將優於2021年,隨著市場產值增加與公司市佔上升,營運可望再創高,預估2022年營收47.74億元,YoY +15.9%,稅後EPS 10.07元。

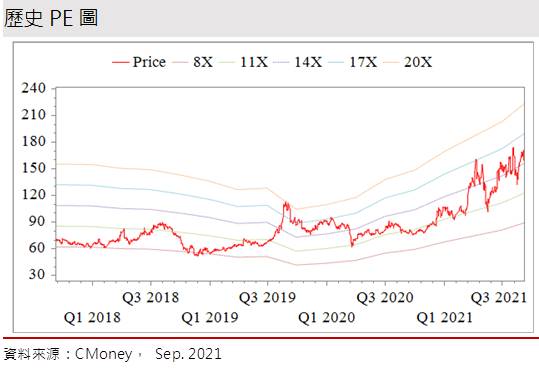

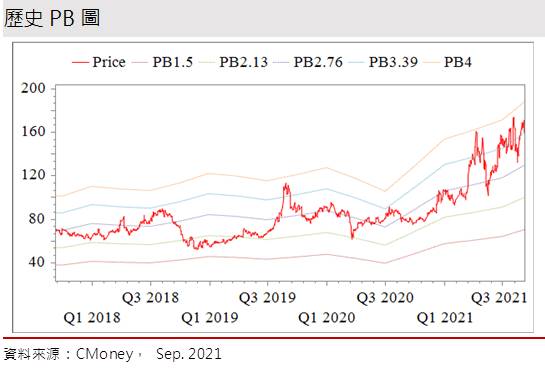

晶焱股本為9.15億元,已連續9年發放現金股利。2020年現金股利為5.03元,屬中殖利率個股(3%-4.5%)。21Q2每股淨值42.72元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS 9元,本益比(PER)相較於歷史處於高。

股價面來看,今年5月中旬以來晶焱維持頗長的一段多頭走勢,雖8月份遭遇逆風修正回半年線附近,拜投信買盤持續進駐所賜,股價迅速回到各均線上,日前更創下181元的新天價。晶焱接單21H2暢旺,且各產品線均同步成長,基本面將可成為股價下檔支撐,且由於9月份正值投信季底作帳的最後一個月,晶焱恰好為本季投信認養的重點股之一,短期投信作價痕跡明顯,股價趨勢仍正向看待。然以評價水準來看,不論PER或PBR均在上緣位置,評價並未低估。因此在操作上,建議多關注投信買賣超步調,一旦投信撤守,持有者恐先面臨中期的套牢風險。不過,基於2022年的正向營運展望,逢回將可吸引長線投資人進場,因此若股價有明顯拉回至長期均線附近,仍可逢低介入,預期後續股價仍有挑戰PER 20倍的機會。

晶焱在全球ESD防護元件市場坐三望二:

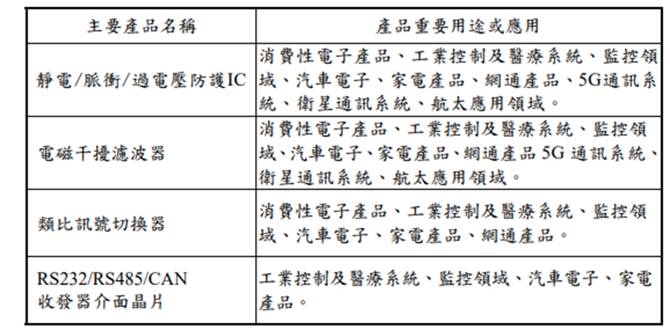

晶焱是亞太唯一生產靜電防護(Electrostatic Discharge,ESD)IC設計公司,專門提供各項ESD(靜電保護措施)相關解決方案暨內建ESD保護電路的EMI Filter及介面(RS Transceiver & HDMI Switch)IC,產品主要提供靜電保護元件和電磁干擾濾波器、尤其著重於低電容保護元件和高速傳輸靜電保護元件。

2020/12各業務營收佔比:ESD 93.82%,其他 5.73%,ESD設計開發 0.45%。以21H1營收應用別來看,消費性佔80%、工業12%,車用8%。前年度內銷比重58.93%,外銷比重41.07%。

資料來源:晶焱

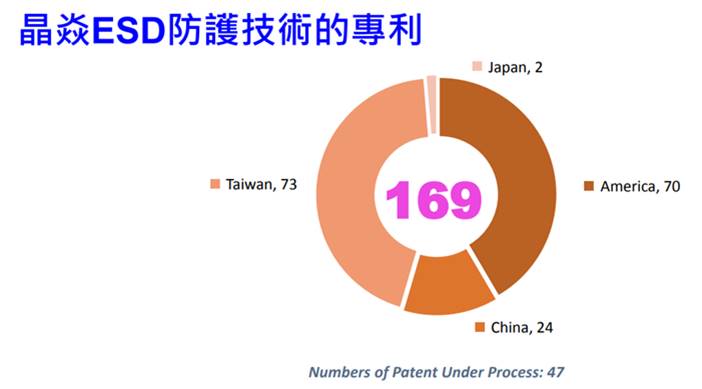

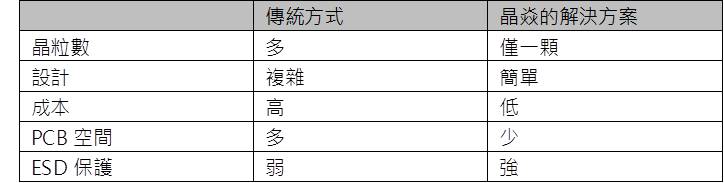

由於靜電防護IC產品單價偏低,對廠商而言,營收規模自是致勝關鍵,又涉及上下游供應鏈的長期關係培養,產業進入障礙頗高,因此競爭廠商多為國外大廠。目前晶焱ESD防護技術的專利共169件,公司的TVS(暫態電壓抑制器)可節省50%的印刷電路板空間、30%-50%的系統成本,公司的競爭力也反映在產業地位上。

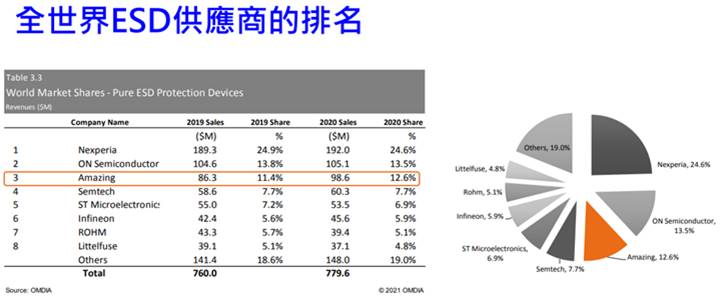

根據2018年IHS的統計,提供靜電防護專案的供應商排名依序為恩智浦、On Semi、晶焱、Semtech、ST Microelectronic、Littlefuse及英飛凌等。2020年公司在全球ESD防護元件市佔率2019年的11.4%再提升至12.6%,站穩第三名,且與第二名On Semi差異不大。2021年國際IDM晶圓、封測廠產能皆受到疫情衝擊,所幸公司仍獲國內晶圓代工與封測廠產能奧援,預期公司後續的市占率可再持續提升。

晶焱的解決方案比較

資料來源:晶焱

延伸閱讀

2021/09/09 【美股研究報告】2025年全球電動車年複合成長 32%,恩智浦車用處理器比重提升,毛利率有望逐年轉佳!

獲產能奧援,晶焱有望趁勢進逼亞軍寶座:

靜電放電可能會導致電子設備短路或損壞,這種破壞會導致半導體元件以及電腦系統等,形成一種永久性的毀壞、影響IC電路功能,並使電子產品工作不正常。為了避免積體電路在生產過程中被靜電放電所損傷,在積體電路內皆有製作靜電放電防護電路,此靜電放電防護電路提供了ESD電流路徑,以免ESD放電時電流流入IC內部電路而造成損傷。

電子產品結構複雜化,為解決靜電干擾並保護晶片,對靜電防護需求只增不減,ESD已成為電子產品的必要配備。隨著半導體製程提升電晶體微縮,閘極氧化層薄化,導致難以承受大電流通過,WiFi 6、5G、USB 4.0、PCIe Gen 4等應用也大增設計複雜度,靜電干擾問題更為棘手,為解決靜電干擾並保護IC,均將讓ESD防護元件需求升級。

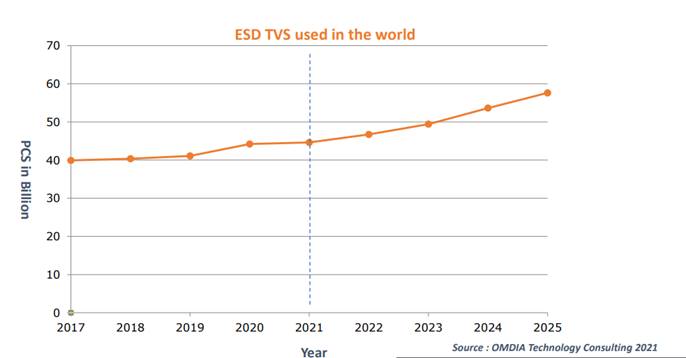

根據Omdia資料,2017年全球ESD TVS出貨量達400億顆,預計2021年將成長至440億顆,而2025年又可增至580億顆,預估2021-2025年的年複合成長率約(CAGR) 7-8%,凸顯電子產品對靜電防護的必要性。

晶焱目前在全球ESD防護元件已坐三望二,市佔率已達12.6%,預料除可順著趨勢成⾧外,在全球晶片荒之際獲得相對同業更佳產能奧援,2022年產能將可優於2021年,並有望進逼亞軍寶座,獲取更高的市佔率,逐步反映在業績上。

各項需求拉動,晶焱21H1 EPS 3.94元 :

新冠疫情干擾全球,不過WFH(遠距工作)、宅經濟發酵讓晶焱營運逆勢走高,2020年營收31.88億元,YoY+15.44%,稅後淨利5.31億元,YoY +5.59%,其中來自業外的收益71.90萬,稅後EPS 6.33元。

受惠於WiFi 6、5G、USB 4.0、PCIe Gen 4等高速通訊及傳輸介面技術世代交替帶動出貨大幅成長,晶焱21H1合併營收19.05億元,YoY+36.97%,毛利率41.57%、營益率22.6%,稅後淨利3.57億元,稅後EPS 3.94元。其中,21Q2營收9.02億,由於上游產能吃緊,且公司未能明顯跟漲而導致營運季減,QoQ-10.07%,然YoY則因在工業與車用需求增加帶動下成長23.39%,毛利率為41.47%,營業淨利 1.91億元,OPM 21.18%,稅後EPS 1.69 元。8月合併營收3.55億元 年增25.93%。

需求殷切、打入大廠供應鏈,晶焱消費性產品線出貨動能可期:

5G及WiFi 6等無線通訊技術持續成長,帶動智慧家居、物聯網新興需求不斷向上,亞馬遜、蘋果及G oogle等大廠相繼推出智慧音箱、智慧門鈴及智慧燈炮等市場,且更透過智慧語音助理打進家電市場,使智慧家居及物聯網終端產品市場規模不斷擴增。晶焱目前已經針對這些終端市場推出相對應的ESD及TVS等靜電保護晶片,且成功打入大廠供應鏈,後續出貨動能可期。

HDMI規格為支援8K畫質已經達到HDMI 2.1,HDMI線材並隨電視汰換而出現更新商機,加上Sony PS5及Xbox新機等新款遊戲機亦同步支援HDMI 2.1規格,驅動HDMI新線材市場成長。晶焱已順利打入HDMI線材大廠供應鏈,21H2出貨有望明顯增加。

此外,5G較4G消耗更大電力,因此智慧型手機搭載有線快充技術已成趨勢,各大廠均推出相關快充規格與技術,不過快充技術對電池損害極大,也需要更強大的保護方案,而晶焱所推的手機快充ESD及EOS(電氣超載)保護方案已獲得各大手機廠採用,營運添新成⾧動能。

由於消費性佔晶焱營收80%,預期公司業績可隨相關應用市場出貨而攀升。

晶焱車用、工業產品陸續獲得客戶採用,為長線營運注入成長動力:

電動車、混合能源車市場在各國政策扶植下正快速發展,包括2025年歐盟部分國家預定將陸續淘汰純燃油車款,2030年歐盟將邁向非燃油車市。由於汽車會搭載多顆電池及能源轉換系統成為趨勢,電池管理系統(BMS)市場規模因此擴增。晶焱因應市場需求推出的BMS用ESD晶片已量產出貨,預期後續將望打入中、日、歐等各大車廠供應鏈。

晶焱車用、工業類產品已陸續獲得客戶認證採用,雖目前佔比不高,預期隨市場發展佔比將持續提升,成為長線營運的重要成長動力。

車用、工業、消費同步成長,晶焱訂單能見度已達2022年:

進入出貨旺季,目前客戶需求強勁,且產能依舊吃緊,根據富昌電子8/27所發布的市場分析報告顯示,ESD前二大廠NXP與 On Semi交期拉長,報價趨勢向上,預期後續晶焱亦可望調整價格以反應成本,預估21Q3營收10.91億元,QoQ+20.97%,YoY+25.38%,稅後EPS 2.46元。

資料來源:富昌電子,2021/08/27

靜電防護趨勢持續,而新應用又加速催化,帶動晶焱營運穩定成長。公司下半年接單暢旺,且各產品線均同步成長,21H2有望調漲報價,營收將逐季創下新高,目前訂單能見度已看到2022年,調升2021年營運預估值,2021年營收由35.7億元上調至41.19億元,YoY+29.22%,稅後EPS由 6.95元上調至9元。

ESD市場仍有7%以上成長,晶焱因產能優勢持續提升市佔,且2022年產能將優於2021年,隨著市場產值增加與公司市佔上升,營運可望再創高,預估2022年營收47.74億元,YoY +15.9%,稅後EPS 10.07元。

延伸閱讀

2020/12/24 晶焱 (6411)5G、WiFi 6、USB4.0題材多,宜留意獲利能否亦步亦趨

評價與結論:

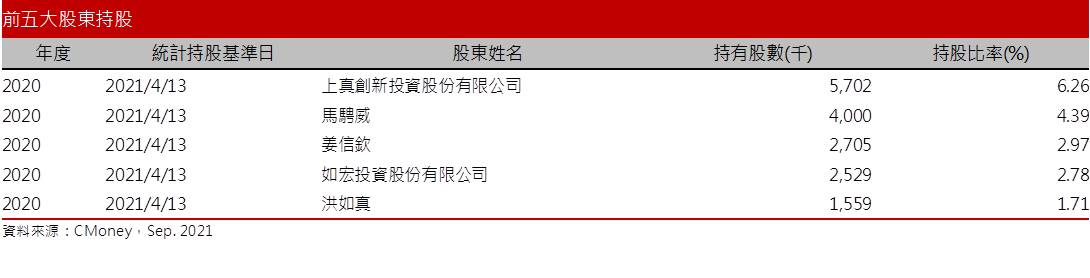

晶焱股本為9.15億元,已連續9年發放現金股利。2020年現金股利為5.03元,屬中殖利率個股(3%-4.5%)。21Q2每股淨值42.72元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS 9元,本益比(PER)相較於歷史處於高。

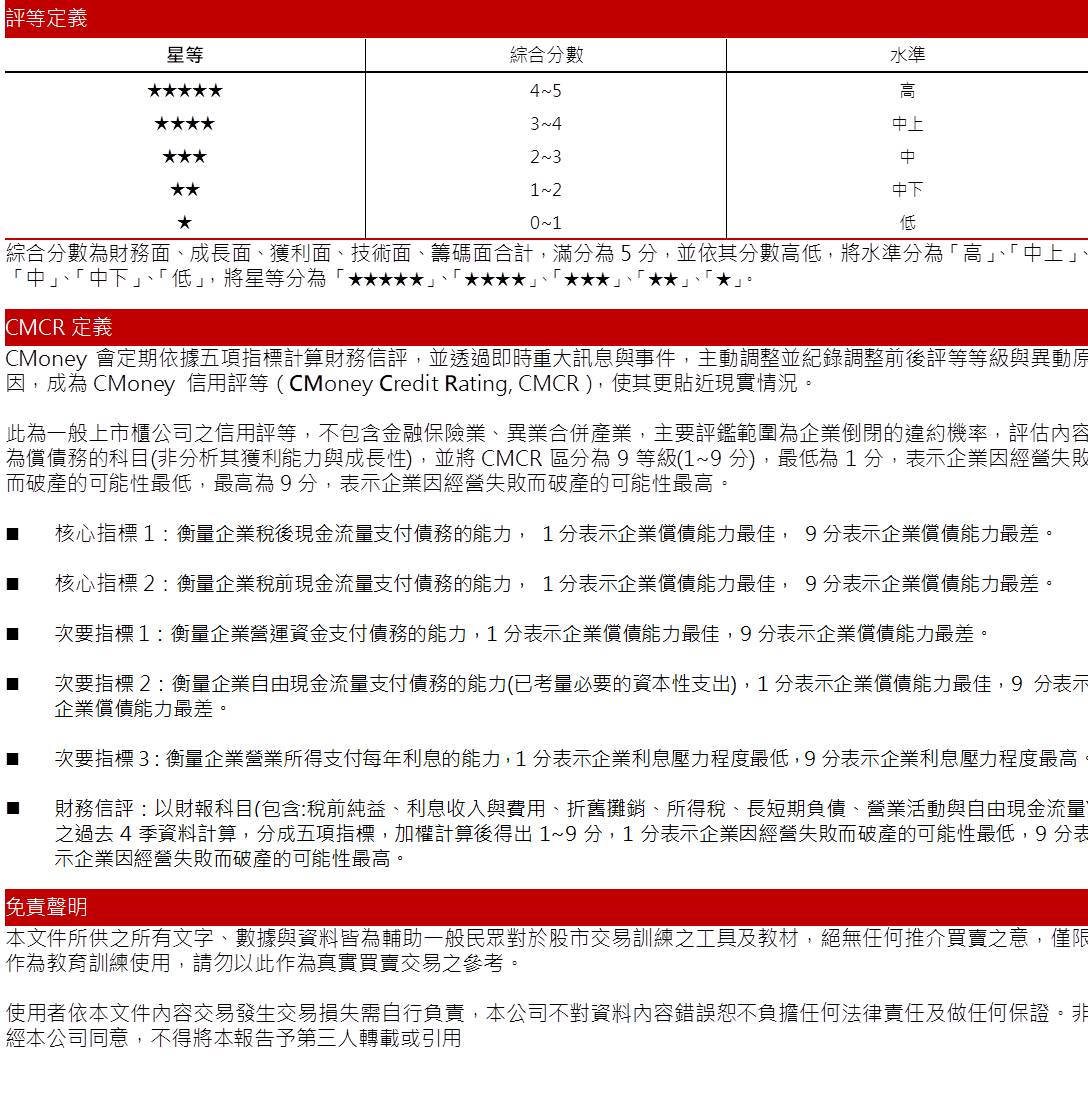

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.52分,成長面0.54分,獲利面0.78分,技術面0.75分,籌碼面0.81分,綜合評比為3.40分,屬於中上水準。

股價面來看,今年5月中旬以來晶焱維持頗長的一段多頭走勢,雖8月份遭遇逆風修正回半年線附近,拜投信買盤持續進駐所賜,股價迅速回到各均線上,日前更創下181元的新天價。晶焱接單21H2暢旺,且各產品線均同步成長,基本面將可成為股價下檔支撐,且由於9月份正值投信季底作帳的最後一個月,晶焱恰好為本季投信認養的重點股之一,短期投信作價痕跡明顯,股價趨勢仍正向看待。然以評價水準來看,不論PER或PBR均在上緣位置,評價並未低估。因此在操作上,建議多關注投信買賣超步調,一旦投信撤守,持有者恐先面臨中期的套牢風險。不過,基於2022年的正向營運展望,逢回將可吸引長線投資人進場,因此若股價有明顯拉回至長期均線附近,仍可逢低介入,預期後續股價仍有挑戰PER 20倍的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

- IC通路股黑馬出列?安馳(3528)爆2.9萬量飆3根紅K!

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

2hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

12hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

14hours ago

- 2025/5/11 尼克萊周末報告

15hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

16hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏