【研究報告】晶圓代工漲價獨他受益,智原(3035)三大產品線均有大成長

2021-09-28 17:10

更新:2021-09-28 17:10

【研究報告】晶圓代工漲價獨他受益,智原(3035)三大產品線均有大成長

【公司簡介與重點】

結論與建議:

智原在半導體產能供給吃緊的情況,擁有聯電集團晶圓代工的產能支援,並增加封測廠的奧援。預期三大產品線均有明顯成長,其中NRE受自動化、AIoT 相關陸續設計定案,且受疫情影響讓去年新開案遞延至今年認列而有大幅成長,量產亦受惠自動化、影音多媒體、Datacom等,至於IP則受益聯電的28nm權利金貢獻度提升與晶圓漲價效應。目前訂單能見度已到22H2,受惠過去開案陸續進量產,產品組合改善,加上晶圓代工漲價效應,2021年營收將有明顯增長,且21H2業績將優於21H1。預估2021年營收73.44億元,YoY+33.65%,稅後EPS為3.33元。

展望後市,智原產能與訂單掌握度均高,隨未來2-3年將陸續進入量產,陸續發酵貢獻,2022年營運有望優於2021年,預估2022年營收89.13億元,YoY+21.37%,稅後EPS為4.52元。

智原股本為24.86億元,2020年現金股利為1.00元,已連續19年發放現金股利。21Q2每股淨值27.76元,股價淨值比(PBR)4.16倍,相較於歷史處於高,預估2021年EPS為3.33元、2022年成長至4.52元,以2022年EPS估算,本益比(PER)位處近三年中軸水準。

股價面來看,智原今年兩度調升業績目標,在基本面展望正向下,股價維持多頭排列,目前均線仍持續向上扣抵,隨著投信續買,推升股價逼近前高123元,考量公司MP產品線將有堆疊式成長,未來3年CAGR將逾2成,可望對股價造成驅動力,給予逢低買進建議,預期長線股價有望朝2022年PER 30倍附近靠攏。

智原是聯電集團的矽智財大廠:

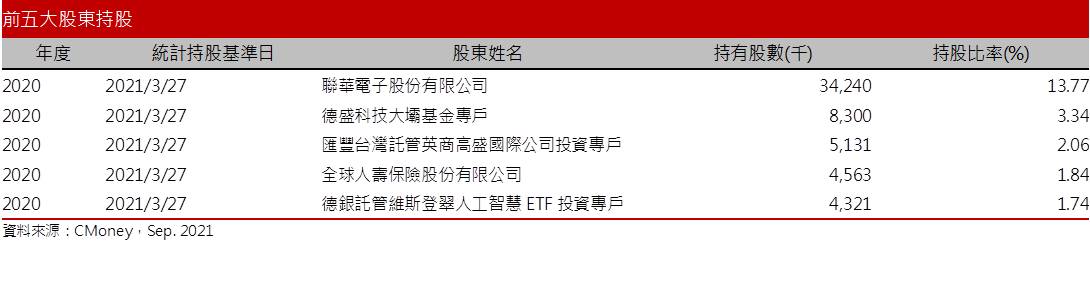

智原為聯電(2303)集團旗下的IC設計服務公司,聯電持股比重13.77%,主要提供特定用途的積體電路(ASIC)設計服務及矽智財(SIP)。公司名列全球前15大SIP矽智財供應商、全球前50大ASIC設計服務供應商,在業界是少數具備ASIC/SoC(系統單晶片)設計服務能力,並擁有數千自有IP(矽智財,intellectual property core)資料庫的廠商,與世界級的半導體供應商皆建立良好的合作關係。終端客戶應用包含5G通訊、智慧電網、大型數據中心、AI(人工智慧)等,客戶以大中華區為主。

智原目前營運重心為委託設計(Non-Recurring Engineering、NRE)與量產晶片(MP),2020年營收54.95億元,YoY+3.56%,稅後淨利2.68億元,YoY -22.83%,其中來自業外的收益16,412.30萬,稅後EPS 1.08元。

21Q2營收占比為NRE 23%、IP 16%與MP 61%;以應用別分,影音多媒體24%、行業用33%、AIOT 27%、網通及其他16%。40、28nm(奈米)在NRE製程別佔比超過9成,55-90nm是量產製程的最大宗,占比接近4成,而新接案方面,≦40nm製程佔比超過6成。

延伸閱讀

2021/02/02 【研究報告】天下晶圓荒! 智原(3035)坐擁晶圓山莊,營運某在驚!

智原21Q2獲利優於市場預期:

21Q2營收16.88億元,QoQ+9.96%,YoY+29.21%, 創6年以來單季新高,毛利率49.68%,營業淨利2.21億元,OPM 13.07%,其中來自業外的收益421.20萬,稅後淨利1.81億元,稅後EPS為0.72元,優於市場預期。

智原MP產品線將有堆疊式成長,未來3年業績CAGR將逾20%:

一般ASIC專案從接案(Design win)到MP階段約需2-3年,故智原對未來2-3年的訂單掌握度頗高。

惠於新冠肺炎疫情、中國開發自有晶片等需求帶動,智原近年NRE案件數量大增,2021年Design win數量為40-50個,累計在手NRE 261件,其中33%專案進入量產,Tape out(流片)但尚未量產的案量佔36%,尚未Tape out的有23%,低於10%的案量被取消。智原的專案產品生命週期長達5-7年,且NRE為MP先行指標,考量未進入MP階段的專案約150個,隨陸續進入MP階段,未來數年智原MP產品線將有堆疊式成長,也因此公司樂觀預估未來3年業績年複合成長率(CAGR)可達20%。

漲價效應與產品組合改善,智原21Q3營收續增:

智原管理階層先前預期21Q3營收季增約15%,其中MP因新專案開始貢獻,可望季增3成、NRE因認列關係造成季減15-20%、IP持平。

觀察8月營收7.31億元、MoM+13.1%、YoY+45.7%,連4月成長,8月每股盈餘0.48元。累計前8月營收46億元、YoY+29.1%。預估21Q3營收20.36億元,QoQ+20.66%,YoY+36.37%,在漲價效應與產品組合改善下,毛利率將較上季提高,稅後EPS為0.94元。

產能取得順利、可望跟進調漲報價,智原獲利將優於營收成長:

市場預期至2022年半導體供不應求的現況仍難改變,因此產能決定了近年ASIC廠商的競爭力。智原訂單能見度已達22H2,在半導體產能供給吃緊的情況,擁有聯電集團晶圓代工的產能支援,加上已與數家封測廠簽訂產能及載板等材料之保障合約,確保21H2後段產能充足,產能支援增加,另一方面,先前台積電(2330)調高晶圓代工價格,預期包括智原等矽智財IC設計廠的產品報價可望跟隨調漲,在規模經濟、報價調漲下,預期獲利成長幅度將優於營收。

智原攜手聯電,MP 28nm製程佔比提升,有助毛利率改善:

21Q2在智原MP營收中,28nm以下製程僅佔2%,然聯電積極擴充12吋28 nm製程,將提供智原在28 nm製程產品的營收比重大幅上揚,隨著NRE Tape out順利進入量產,預期未來2-3年公司量產新案,將逐漸朝向28nm以下製程邁進,預估ASP(平均售價)可望提高,並帶動毛利率成長。

三大產品線皆有成長,智原2021年業績成長將逾3成:

如前所述,半導體市況延續,智原訂單能見度已達22H2,日前管理階層調升2021年的營運目標到30%,而三大產品線年成長幅度由高至低依序為NRE>MP>IP,且均超過20%以上。其中,受自動化、AIoT 相關陸續設計定案,且受疫情影響讓去年新開案遞延至今年認列,將帶動NRE大幅成長,量產的成長動力來自自動化、影音多媒體、Datacom,至於IP則受益聯電的28nm 權利金貢獻度提升與晶圓漲價效應。由於NRE的高成長與MP因新產品帶動毛利率走升,預估全年毛利率可望達50%左右。

智原在半導體產能供給吃緊的情況,擁有聯電集團晶圓代工的產能支援,並增加封測廠的奧援,目前訂單能見度已到22H2,受惠過去開案陸續進量產,產品組合改善,加上晶圓代工漲價效應,2021年營收將有明顯增長,且21H2業績將優於21H1。預估2021年營收73.44億元,YoY+33.65%,稅後EPS為3.33元。

展望後市,智原產能與訂單掌握度均高,隨未來2-3年將陸續進入量產,陸續發酵貢獻,2022年營運有望優於2021年,預估2022年營收89.13億元,YoY+21.37%,稅後EPS為4.52元。

評價與結論:

智原股本為24.86億元,2020年現金股利為1.00元,已連續19年發放現金股利。21Q2每股淨值27.76元,股價淨值比(PBR)4.16倍,相較於歷史處於高,預估2021年EPS為3.33元、2022年成長至4.52元,以2022年EPS估算,本益比(PER)位處近三年中軸水準。

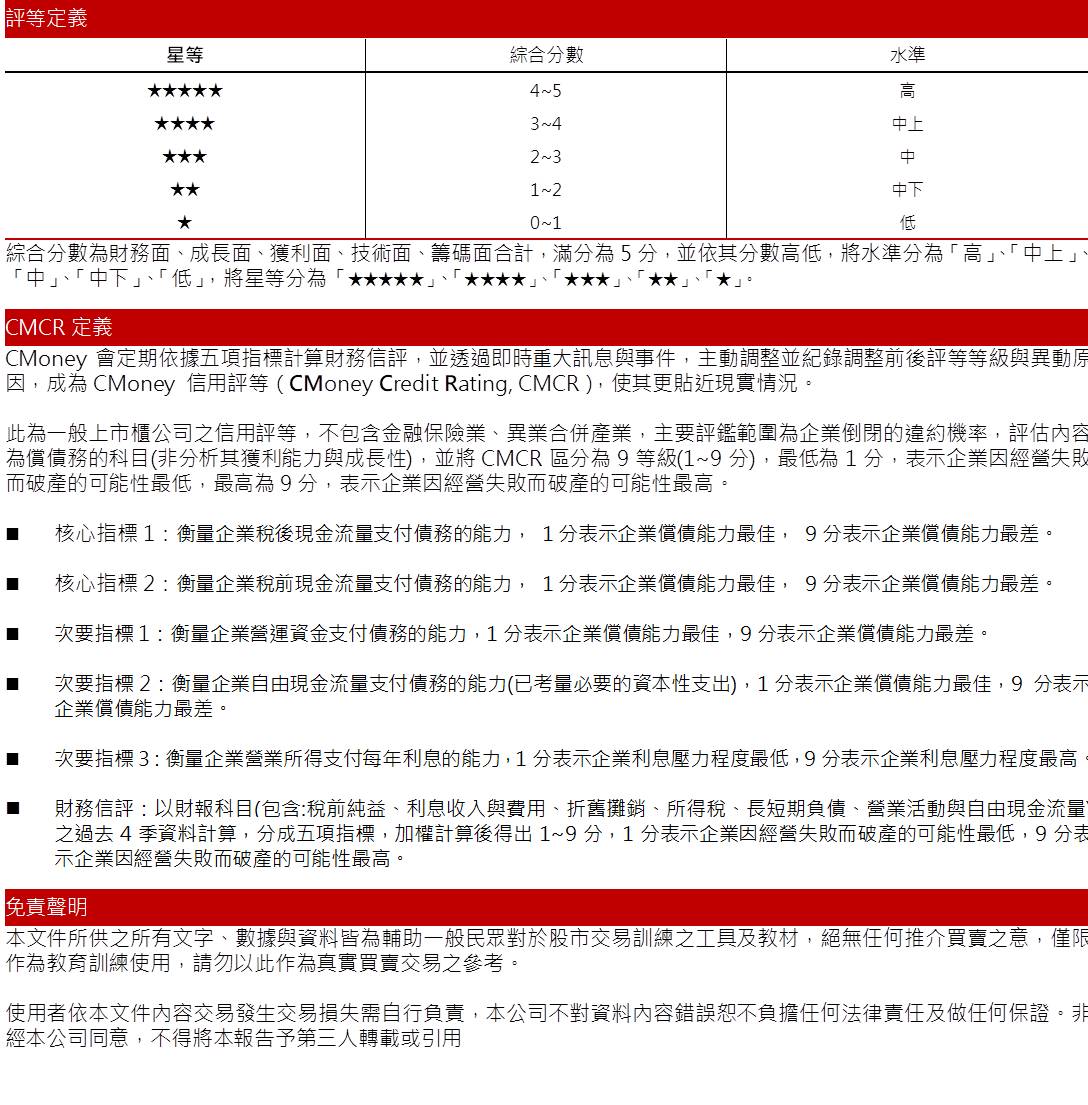

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.64分,成長面0.68分,獲利面0.67分,技術面0.88分,籌碼面0.83分,綜合評比為3.70分,屬於中上水準。

股價面來看,智原今年兩度調升業績目標,在基本面展望正向下,股價維持多頭排列,目前均線仍持續向上扣抵,隨著投信續買,推升股價逼近前高123元,考量公司MP產品線將有堆疊式成長,未來3年CAGR將逾2成,可望對股價造成驅動力,給予逢低買進建議,預期長線股價有望朝2022年PER 30倍附近靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【關鍵籌碼】地方分點同步出手! 這2檔被「公司派」鎖定,持續佈局中...

- 【產業時事】台股站穩2萬大關,「資服股」飆漲72%!#附6檔精選概念股

- 【04/30最新】台股2萬點後震盪,「這族群」卻延續大漲?(附9檔強勢突破清單)

- 查看更多文章

最新文章

- 富邦媒(8454):高成長、高配息,少數持續獲利的電商企業!

9hours ago

- 凱基優選高股息30(00915):2024 年台股高息 ETF 總報酬冠軍

10hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-30

11hours ago

- 資安國家隊成形,這三家公司股利越發越多!

12hours ago

- 美股【美超微 Super Micro,SMCI】2025 Q3 財報總整理

13hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏