【研究報告】立積 (4968) WiFi產品驅動2021年業績再創新高

2021-03-10 14:44

更新:2021-03-10 14:44

【研究報告】立積 (4968) WiFi產品驅動2021年業績再創新高

【公司簡介與重點】

公司簡介:

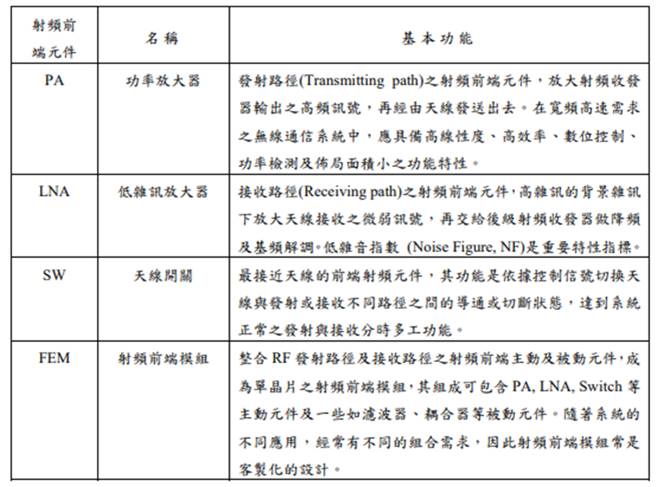

立積為台灣主要RF IC設計公司之一,主要營收來自於RF IC射頻前端元件,產品涵蓋PA(Power Amplifier,功率放大器)、LNA(low noise amplifier,低雜訊放大器)、Switch(天線開關)、FEM(frond end module,射頻前端模組),WiFi 802.11n/ac/ax無線網路與4G/LTE行動通訊相關之RF射頻前端元件、及廣播數位接收單晶片與無線影音傳輸之RF收發器等系統單晶,且為台灣唯一的PA廠商。

立積主要產品介紹

資料來源:立積

資料來源:立積

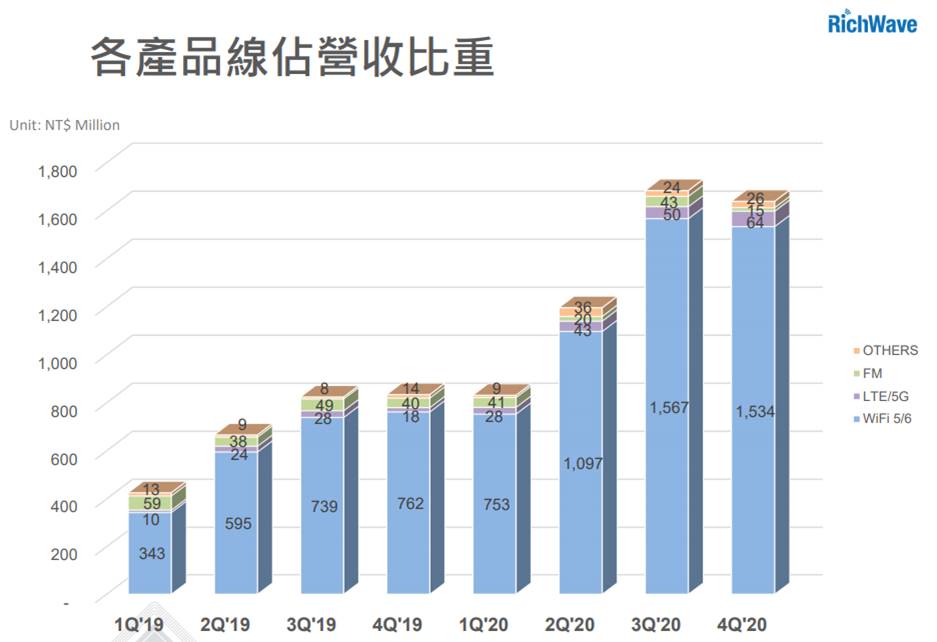

20Q4產品比重:WiFi 94%、LTE4%、FM小於1%、無線影音產品與其他近2%。而占比最高的WiFi產品又可細分為FEM(69%)、SW(21%)、PA(4%)與LNA(小於1%)。

資料來源:立積

立積WiFi射頻前端元件市占率全球第三:

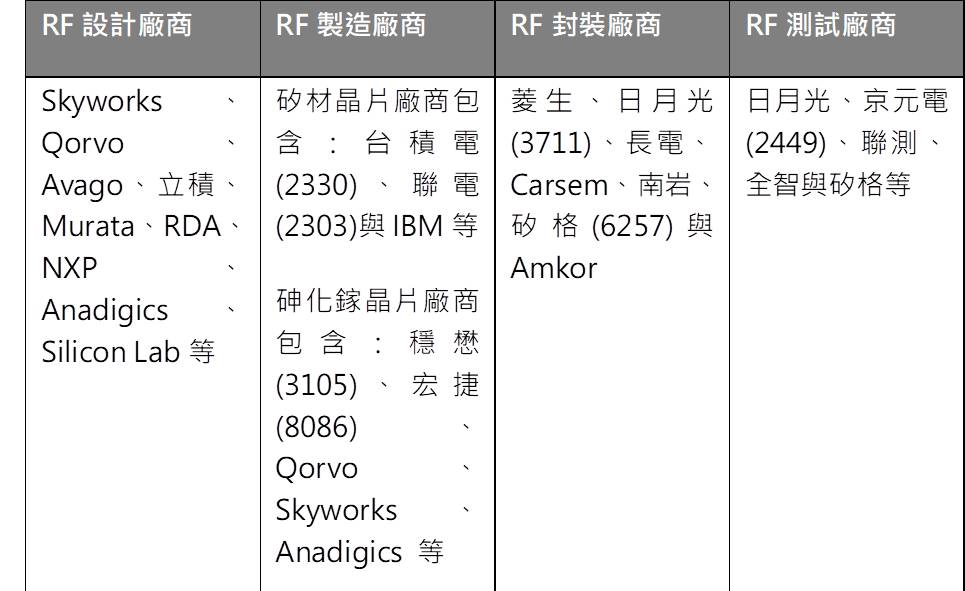

RF IC射頻晶片主要功能是提供電波、聲波、電磁波等各種波長載體進行資料傳送與資料接收,其涵蓋之通訊範圍長如GPS與衛星廣播等的長距離傳輸,短如無線滑鼠與藍芽系統僅數公分的傳輸,應用範圍也相當廣泛。而射頻IC(RF IC)供應鏈與半導體一樣,也包含了上游RF設計,到中游的RF IC製造,再到下游的RF封裝與測試。

射頻IC產業鏈

資料來源:立積

註:RFMD與TriQuint平行合併後的公司名為Qorvo;全智已被欣銓(3264)併購

於射頻技術門檻極高,過去台灣未有類似的射頻廠商,多為國外大廠。而全球主要RF IC供應商一般可分為主晶片提供整體解決方案與RF前端射頻晶片等兩類,前者主要提供射頻、基頻IC與軟體的整體解決方案,如 Qualcomm、Broadcom、Infineon、Marvel、聯發科(2454)、海思及瑞昱(2379)等,後者是提供RF IC射頻前端晶片,如Skyworks、Qorvo、Avago。

立積是全球少數提供WiFi射頻前端元件的IC設計公司,市佔率約5%,僅次於Skyworks、Qorvo。公司也是市場上少數有WiFi 6晶片平台通用的FEM產品生產能力並拿到各晶片廠的設計認證的廠商。主要客戶為華碩(2357)、SAMSUNG、LG、TCL、Lenovo、TP-Link、LG等。

資料來源:立積

2020年營運高度成長:

在競爭對手Skyworks逐漸淡出WiFi 5 FEM市場,中國廠商積極去美化,以降低對歐美無線射頻供應商的依賴之下,品牌手機廠如OPPO、VIVO等加速導入立積的WiFi 5 FEM,讓公司可持續搶食WiFi FEM市占,WiFi 5 FEM營收大幅增長,且WiFi 6 FEM獲各大主晶片廠導入,且已經攻入中國及歐美各大電信運營商標案供應鏈,出貨規模快速提升。2020年營收53.50億元,YoY+94.58%,稅後淨利8.66億元,YoY+354.14%,其中來自業外的收益915.50萬,稅後EPS 13.67元,合併營收及稅後淨利同創新高水準。

WiFi6滲透率大幅提升:

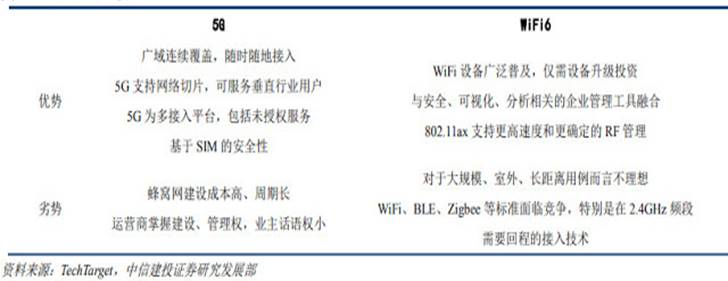

5G理論速度達10Gbps,WiFi-6最高理論速度可達9.6Gbps,5G延遲率期望可小於1毫秒,而WiFi-6則是10毫秒。雖5G技術似乎略勝一籌,不過與Wi-Fi6兩項聯網標準之間仍有差異並存在互補性。

5G適合覆蓋廣大區域以及高速移動下的訊號切換,然而其訊號的穿透性較差且易受干擾,使得5G於室內的應用受到限制,若要提供室內完整覆蓋,需建置大量的室內分散式天線以及小型基地台,因此成本高昂。至於WiFi 6 (802.11ax)改善了在室內裝置連網的速度和延遲率,在抗干擾上相對具備優勢,且興建成本較低,但覆蓋區域有限,因此在傳輸上已衍生出”5G主外、WiFi 6主內”的趨勢。

5G與WiFi 6比較

在各國政府持續5G、WiFi 6基礎建設布建,尤其中國態度更為積極,市場預期2021年滲透率將快速提升,2020年5G智慧型手機在開始成長,而中國為拚達成5G網路全面覆蓋,預期2021年將持續加速WiFi 6路由器滲透率,市場預期滲透率上看25-30%,並將帶動WiFi 6相關產品出貨。Strategy Analytics預期2020-2024年WiFi 6出貨量將持續增加,年複合成長率(CAGR)上看57.8%,滲透率將從16.6%成長至81%。

新增晶圓代工及測試產能,逐步挹注營收成長:

目前立積主力產品WiFi FEM月產能約6000萬顆,2021年WiFi 6標案需求量優於預期,公司持續擴充產能,已向砷化鎵廠加大投片力道,並在中國尋求更多測試產能,新增晶圓代工及測試機台產能將在2021/3到位,加上在台積電(2330)的產能取得順利,預期21H1 FEM的月產能可擴至8000萬顆。

21Q1淡季不淡、21Q2續增:

立積WiFi FEM訂單持續湧入,帶動2021年前2月累計營收11.40億元,YoY+114.92%。

現階段立積對客戶交期已拉長到20週,預期21Q1客戶需求暢旺、新增測試機台產能逐月開出,營運將淡季不淡,21Q2業績更有望再度提升。

WiFi產品驅動2021年業績再創新高:

WiFi 5路由器約用2-4顆FEM,雖中國廠商 WiFi 6路由器多仍使用2顆左右,但歐美運營商及品牌廠商為因應WiFi 6速度及頻寬提升,WiFi 6路由器對FEM的使用量大幅增加,目前約可用到6-12顆,資策會產業情報研究所(MIC)預計2021年中之後,搭載Wi-Fi 6的設備將占整體無線區域網路(WLAN)市場比重達五成以上。由此來看,隨WiFi 6滲透提升,對WiFi FEM的使用量將大幅增加,廠商將蒙受其利。

立積2020年WiFi 6比重為15-20%,目前與競爭對手Skyworks技術差距縮小,WiFi 6產品導入增加與電信商路由器產品升級趨勢不變,目前立積WiFi 6 FEM的各平台設計認證皆已通過,手機WiFi 6 FEM將在21H2開始出貨, WiFi 6 FEM單價較高(ASP較WiFi5高約三成)且單位用量持續提升狀況下,預期2021年比重將提升至30-40%。

立積WiFi產比營收占比逾9成,2020年業績成長近倍,2021年在既有WiFi 5射頻前端模組訂單持續挹注、WiFi 6滲透率提高,對FEM用量需求增加且加上,預估2021年營收74.27億元,YoY +38.83%,稅後EPS為19.11元,營運再創新高。

評價與結論:

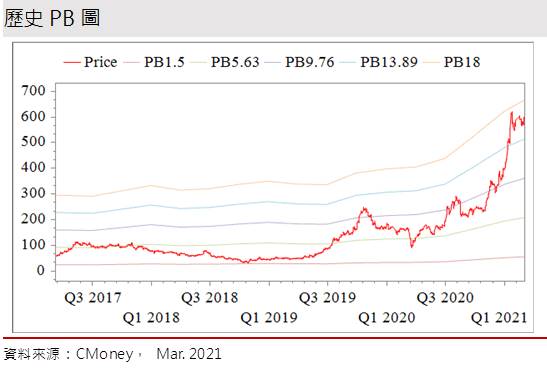

立積股本為6.32億元。已連續6年發放現金股利。20Q4每股淨值34.58元,股價淨值比相較於歷史處於高。立積WiFi產比營收占比逾9成,2021年在既有WiFi 5射頻前端模組訂單持續挹注、WiFi 6滲透率提高,對FEM用量需求增加且加上,預估2021年稅後EPS為19.11元,營運再創新高。以2021年EPS來看,本益比(PER)位處中上緣位置。2020年現金股利為4.00元,現金股利殖利率屬低殖利率個股(3%以下)。

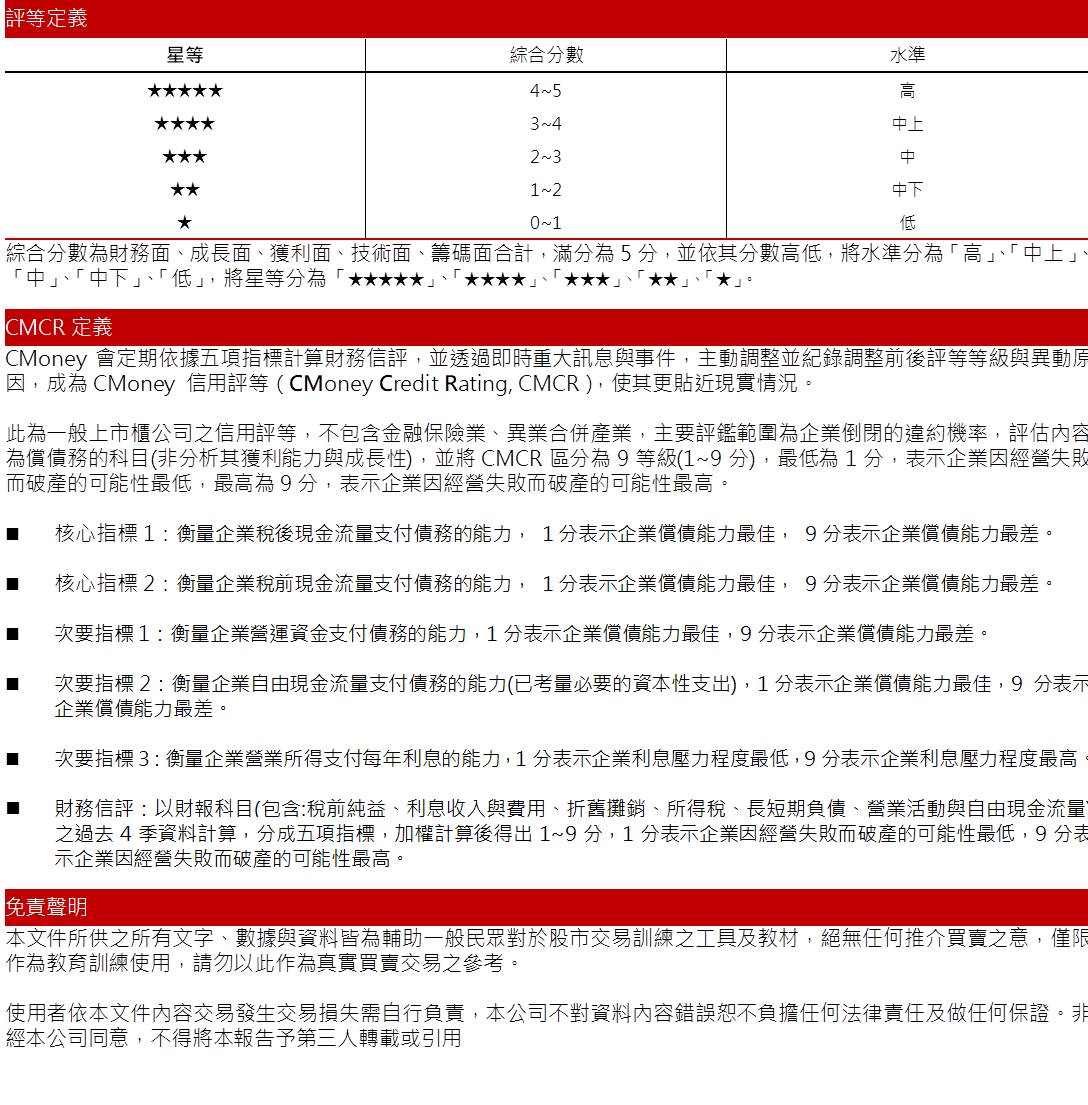

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.44分,成長面0.71分,獲利面0.89分,技術面0.46分,籌碼面0.38分,綜合評比為2.88分,屬於中水準。

就股價面來看,立積股價於元月創高後,數次挑戰皆未過前高,且高點逐漸壓低,股價動能已漸乏力。再觀察3/4股價跌破短均後便未能站回,近日5、10日與月線已成為上方多重反壓,且外資投信籌碼略為偏空,增加回防季線區的風險。即便2021年營運仍有望大幅增長,但考量當前評價仍偏高,技術面與籌碼面風險增加的情況下,建議於股價回到2021年PER約21倍以下再介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【最新消息】馬斯克引機器人熱潮,「14間台廠」將受惠大漲?

- 【關鍵反轉】台股築W底翻多?2萬點再現,4特徵帶你抓「反轉點」!

- 【04/29盤中速報】大盤開低震盪翻紅,有望回補跳空缺口?

- 查看更多文章

最新文章

- 【最新消息】馬斯克引機器人熱潮,「14間台廠」將受惠大漲?

afew seconds ago

- 光通訊銅板股!聯光通(4903)急漲20%,金包銀型態鎖定起漲點

13minutes ago

- 不怕川普攪局!清流君X葉芷娟教你ETF黃金配置 掌握翻身4關鍵

20minutes ago

- 【04/29小路盤後速覽】市場反彈到壓力區,關注經濟數據

20minutes ago

- 【關鍵反轉】台股築W底翻多?2萬點再現,4特徵帶你抓「反轉點」!

2hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏