【限時領取】6月必漲股解析-東陽(1319),再送限量VIP權限 !

2024-05-21 09:51

更新:2024-06-11 10:38

公司簡介:

東陽(1319)成立於1952年,是國內的副廠塑膠碰撞件(AM)、鈑金件龍頭廠商,產品主要以AM市場與OEM市場區分,分別占比7成及3成,其中AM市場的塑膠件全球市占率達70%,鈑金件則為35%,是全球AM碰撞零組件市場最大的供應商。AM市場的營運區域以美國為主(72%),其次為中南美洲(10%)及歐洲(8%);OEM市場則以中國(69%)與台灣(31%)為銷售市場。

北美AM市場成長潛力可期

在汽車的碰撞更換零組件市場,一般分為正廠維修零件(OES)及副廠維修零件(AM),而台灣廠商就提供了全球85%~90%的AM碰撞零組件。近年美國與歐洲近年在AM副廠件的採用率上也有上升趨勢,但如果以汽車OES正廠件與AM副廠件採用比率來看,目前美國汽車市場仍有80%使用正廠維修零件,成長空間仍大。

受惠北美保險公司擴大理賠AM副廠件

在2023年10月,美國第二大保險公司StateFarm宣布擴大全美各州採用副廠碰撞件的賠付,客戶如使用AM零件則隔年保費將降低。市場預估,隨著美國保險公司對於AM件的保單占比持續擴大,價格較低的副廠件優勢將逐漸顯現,推估至2030年的滲透率將接近3成!而東陽在汽車模具的種類眾多,提供全球超過25,000個品項,2024年有望在北美AM認證件的提升,營收與毛利率逐步上揚!

📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

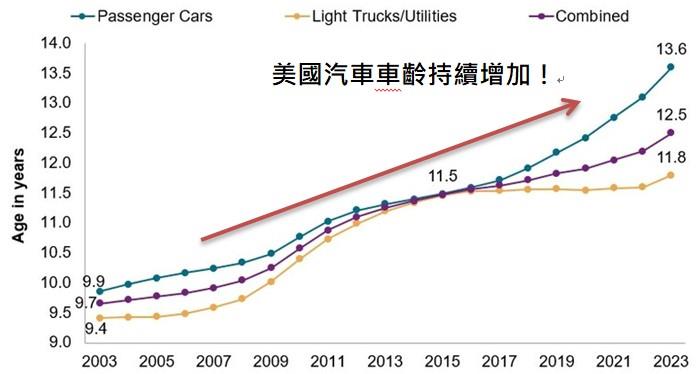

汽車車齡持續增加 帶動副廠件需求

因疫情後經濟仍等待復甦,新車市場需求放緩,消費者選擇繼續駕駛老舊車輛,也進一步增加車子維修機會,根據S&P Global Mobility數據顯示,目前美國平均車齡提升至12.5年創下新高。在車齡續升及前面提及AM市場擴大下,預期2024年東陽在AM業務的營收有望來到雙位數成長!

資料來源:S&P Global Mobility、CMoney研究團隊整理

OEM業務重回成長 新能源車成為營運動能

OEM業務部份,近年中國車市逐漸轉型下,自主品牌銷量已超越中外合資品牌,其中新能源車在乘用車上的滲透率亦逐年攀升,從2022年的28%上升至2023年前11月的36%。東陽為配合產業發展趨勢調整布局,將中國低效益的廠房處分,並擴張新能源車方面的產能,在2023年第四季合肥廠已開始供貨給福斯汽車,長春廠也將在2024年第四季供貨給奧迪電動車訂單,新產能將挹注OEM的未來營運成長,東陽OEM業務有望在今年重回成長軌道!

📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

更輕鬆掌握個股詳盡基本面數據,就看價值K線

技術即時動能,就看起漲K線 !

2024年營運動能正向

展望2024年,在北美保險公司StateFarm的新制下,市場對於AM副廠件的需求將逐年攀升並挹注營收,中長線市場需求明確。另外,整體車齡的提升也將增加市場對碰撞件的需求,帶動AM業務雙位數成長,目前東陽也持續擴充產能有助於未來幾年AM市場的需求增長;OEM的部分雖然成長幅度相對較小,但電動車業務目前僅占比10%,市場預估今年將上升至25%,穩定增加OEM營收貢獻。綜合來看,CMoney研究團隊預估,2024年全年營收將來到272.40億元,YoY +14.2%;稅後淨利36.69億元;EPS來到6.15元。

籌碼動向

觀察東陽近期走勢再創高後,量能暫時歇息,籌碼動向中可以看到外資再第一波推升到高點後,先獲利出場,而投信進場接盤,時序到現在,法人籌碼蠢蠢欲動,近日又開始布局,反之投信籌碼鬆動,後續有沒有機會隨著法人籌碼藉入拉升一波股價,相信這就要看2024營收的表現了,目前電車營收占比僅有10%,若能在短時間內看到明顯的增長,甚至超乎市場預期的提升,相信有機會東陽有機會突破區間的架構 !

結論

整體而言,預估東陽2023年/2024年EPS達5.17元/6.15元,本益比有望朝20倍靠攏。隨著AM副廠件在北美市場比率提升,以及中國電動車滲透率續升帶動OEM業務成長,東陽身為全球汽車AM零組件大廠,未來營運將持續受惠。📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- IC通路股黑馬出列?安馳(3528)爆2.9萬量飆3根紅K!

- 【05/09盤後速報】美英達成關稅協議,激勵台股大漲近400點!

- 【籌碼必看】主力連買8千張,它「突破均線糾結」狂飆75% #6大觀察點找出黃金時機!

- 查看更多文章

最新文章

- 尼克萊|5/9 RS強勢股、準備第二波全清單

12hours ago

- 【05/09 腫材日報】 每日盤後籌碼資料總整理

13hours ago

- 不印鈔改囤幣?美國納比特幣為戰略儲備 恐牽動全球金融重組!

14hours ago

- 年薪 50 萬該買房嗎?定期定額+1策略,補足退休金缺口!

14hours ago

- IC通路股黑馬出列?安馳(3528)爆2.9萬量飆3根紅K!

15hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏