力成(6239)第一季獲利大增54%,股息殖利率4%,2024年成長動能來自「這一項」應用!

2024-05-07 13:53

更新:2024-05-07 13:54

圖片來源:力成

力成連3年的獲利都超過一個股本,

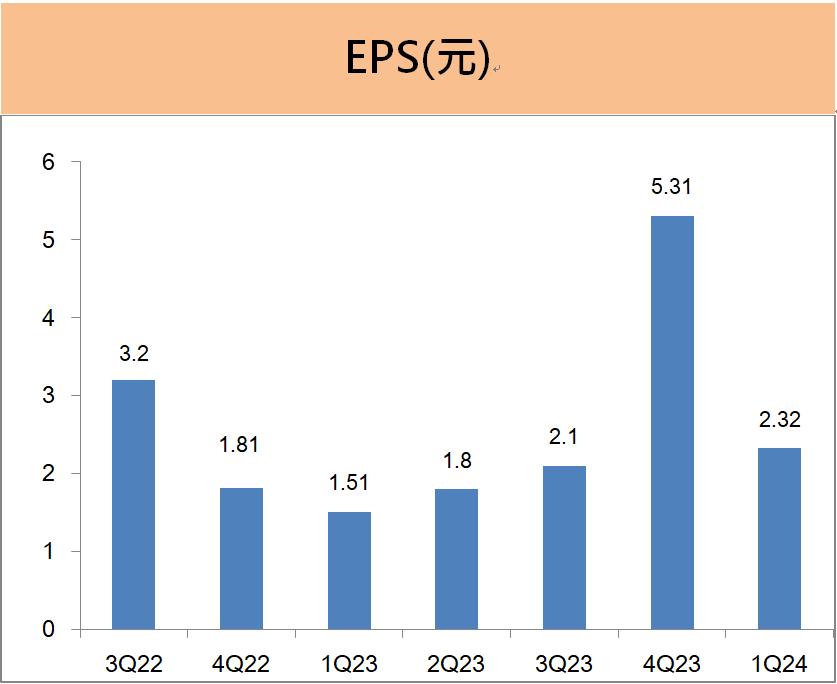

2024年第一季EPS為2.32元,

獲利進度超前,

今年的配息維持7元,

公司對2024年半導體景氣樂觀,

主要業績成長動能為何?

讓我們來看一看吧!

本篇將與您分享:

1.力成(6239)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

力成(6239)簡介

力成創立於1997年,

為台灣僅次於日月光的第二大、

全球第五大的半導體封測廠。

2012年為跨入邏輯半導體的封測市場,

入股利基型封測廠商超豐(2441),

目前持有超豐約43%的股權。

力成以半導體中的記憶體封測為主,

兩大客戶為日本快閃記憶體大廠 Kioxia 與美國 DRAM大廠美光,

前兩大客戶合計占營收比重約5成。

2023年的營收比重為DRAM佔 25%、快閃記憶體 佔29%、邏輯晶片佔 38%、其他8%。

營運概況

力成第一季EPS為2.32元,略優於預期

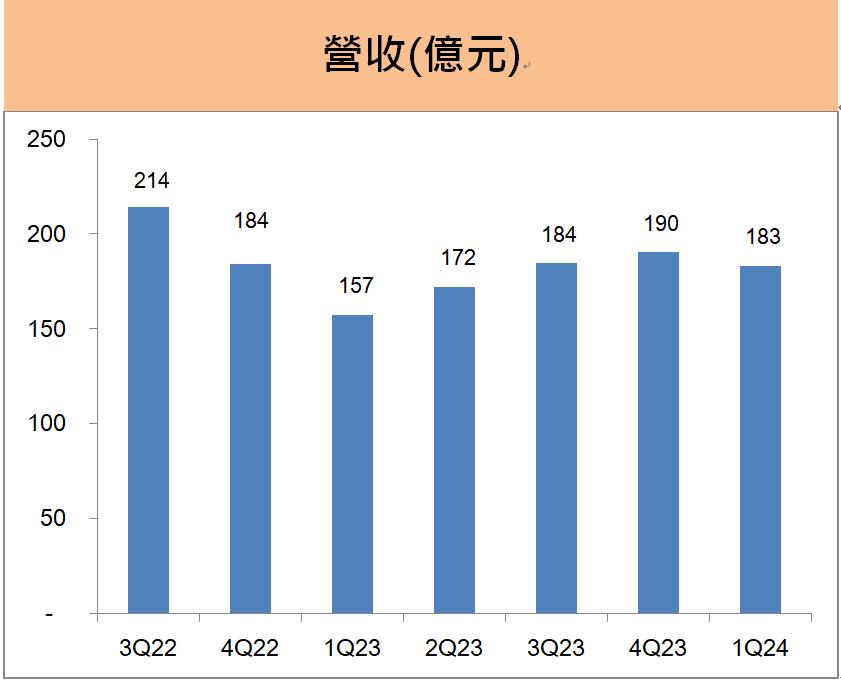

力成第一季營收183億元,

營收季減4%,年成長16%,

單季稅後淨利17億元,較去年同期成長54%,

第一季的EPS為2.32元,略優於預期。

力成第一季淡季的營收優於原先公司預期,

主要來自固態硬碟客戶的急單貢獻,

第一季公司三大產品線的營收均較去年同期成長,

若與前一季的營收相較,

則以快閃記憶體的表現最佳,

DRAM產品線的營收則相對下滑幅度較大。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 台灣大(3045) EPS 4.57 元近 6 年新高,未來「未實現收入」還有 500 億?

- 力成(6239) 殖利率超過 6%!發展「高階封裝技術」,未來展望有 3 點!

- 第一金(2892) 股利 1.2 元,盈餘分配率跌破 7 成:2025 展望好嗎?

- 查看更多文章

最新文章

- 【會員QA】大家的疑問,版主收到了!關於台幣升值、台股操作、ETF 是否續抱

8minutes ago

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

2hours ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

2hours ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

2hours ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

2hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏