日月光投控(3711)第三季EPS創7季新高,2025先進封裝營收將再倍增!

2025-01-07 15:52

更新:2025-01-07 16:00

圖片來源:日月光投控

在半導體產業的供應鏈中,

台灣除了晶圓代工產業獨霸全球之外,

在半導體的封裝及測試亦扮演關鍵角色,

今天我們就來介紹這家公司,

透過併購持續擴充市佔率,

在全球半導體封測產業位居龍頭的日月光投控,

對於全球半導體封測產業的前景,

以及半導體封裝新技術有哪些布局?

讓我們一起來看看吧。

本篇將與您分享:

1.日月光投控(3711)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

日月光投控(3711)簡介

日月光投控為日月光與矽品在2018年合併成立,

合併存續主體日月光則早在1984年就已成立,

日月光原本就是全球最大的半導體封測廠,

合併後的日月光投控,在全球委外封測市佔率維持第一,

日月光投控有半導體封測與電子代工服務兩大業務,

半導體封測提供前段晶圓針測、IC封裝、多晶片封裝、成品測試的一條龍服務,

全球半導體委外封測的市占率約30%,

電子代工製造業務則由環電負責提供品牌大廠代工製造服務,

旗下的環電在全球代工製造服務的市占率約1.2%,

日月光投控2024年第三季的營收占比:半導體封測53%,電子代工服務47%。

營運概況

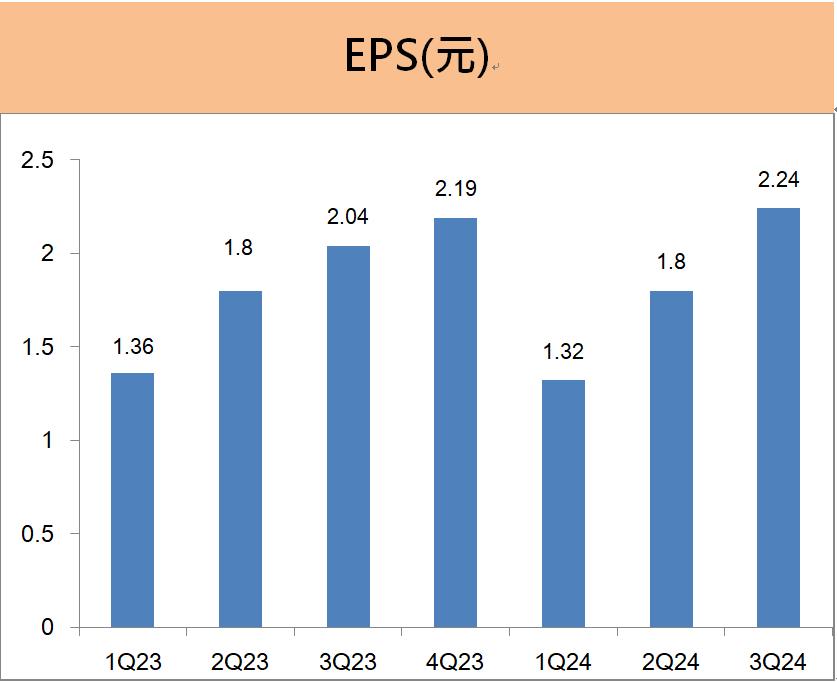

日月光投控2024前三季EPS為5.35元

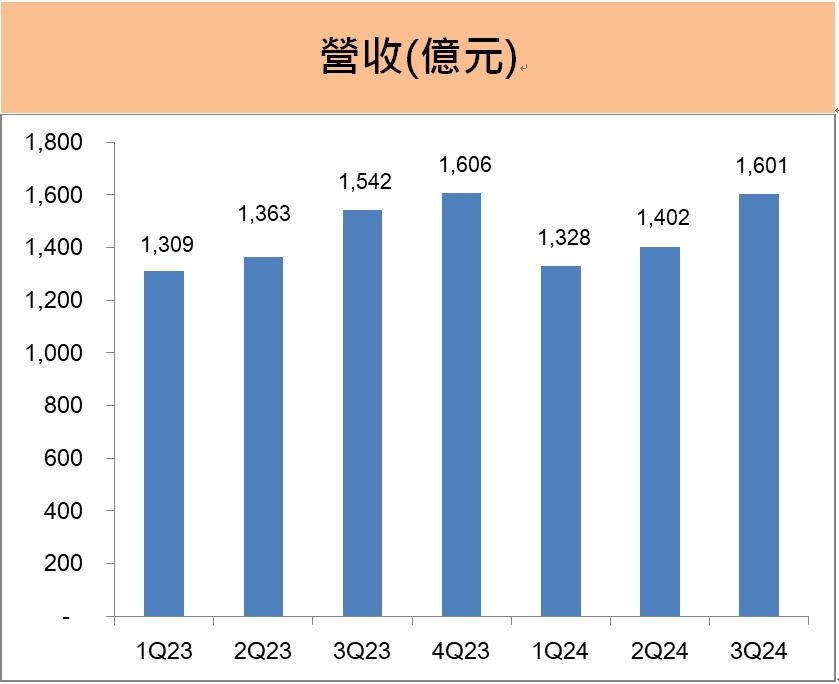

日月光投控2024年前三季營收4331億元,較前一年成長2.8%,

2024年第三季EPS為2.24元,單季獲利創近7季新高,

累計前三季的EPS為5.35元,較前一年同期成長3.4%,

獲利進度符合公司預期,維持穩健成長。

日月光投控財務長董宏思指出,

第三季的營收成長主要受惠半導體旺季需求,

包含來自AI相關的先進封測需求強勁,

以及通訊與消費性大客戶的新產品備貨效應,

加上先前併購的英飛凌的菲律賓與韓國廠開始併入營收,

使得日月光投控第三季的營收較前一季大幅成長14.2%。

日月光投控的第三季獲利創下近七季新高,

則是受惠半導體封測的產能利用率回升至65% ~70%,

使得公司第三季的整體毛利率回升,

帶動第三季的營業利益較上一季大增27%。

日月光投控預期2024年第四季營收持平

日月光投控11月合併營收529.3億元,

較10月的2024年營收高峰564億元下滑6.2%,

較前一年的同期減少2.8%,

日月光投控累計前11月營收3246億元,

累計營收較前一年小幅成長2%。

對於2024年第四季的營運展望,

日月光投控財務長董宏思在法說上表示,

以公司掌握的訂單看來,

日月光投控經過第二季及第三季連兩季大幅成長之後,

預期2024年第四季的營收將與第三季約略持平,

其中半導體封測的營收將較前一季小增,

電子代工服務事業的營收預期將較前一季減少約5%,

就終端應用的產品線分析,

預期第四季的通訊產品線將小幅成長,

PC相關產品線預期將穩定持平,

至於車用及工業用產品線的需求則相對疲弱。

公司預期第四季的封測產能利用率維持在65% ~70%,

公司預期2024第四季的獲利可能將略低於第三季。

日月光投控2025年對先進封裝的投資將增加1倍

日月光投控法說會特別聚焦在先進封裝上的投資規劃,

由於台積電在AI晶片用的CoWoS先進封裝產能持續供不應求,

日月光投控看好未來在 5G、AI 等高效能運算的先進封裝商機,

公司身為全球傳統半導體2D封裝的產業龍頭,

為回應全球科技大廠對於2.5D和3D等先進封裝產能不足的擔憂,

公司強調日月光在CoWoS、面板級扇出封裝等先進封裝持續積極投入,

繼2024年在先進封裝的資本支出投入9.4億美元,

日月光投控將在2025年對先進封裝技術加倍投資,

規劃2025年將再投入19億美元的資本支出用於先進封裝技術。

2024年先進封裝的營收貢獻已較前一年度倍增至3億美元,

約佔公司2024年半導體封測業務營收比重的6%,

相當於公司2024年整體營收比重的3%,

公司看好2025年先進封裝營收將再成長超過1倍,

預期2025年先進封裝的營收占比將可達11%~13%,

將占2025年公司整體營收比重的6%。

未來展望

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

小資女艾蜜莉 考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

- 國泰金(2882)殖利率 6.25%!未來潛在獲利達 900 億,可以投資嗎?

- 台灣大(3045) EPS 4.57 元近 6 年新高,未來「未實現收入」還有 500 億?

- 力成(6239) 殖利率超過 6%!發展「高階封裝技術」,未來展望有 3 點!

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

4hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

14hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

15hours ago

- 2025/5/11 尼克萊周末報告

16hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

17hours ago

考過公職也當過上班族,利用閒暇時間自行學習,建立屬於自己的選股模式與交易邏輯,6年獲利400萬並持續增加中。

想要收藏您喜愛的內容嗎?

加入會員即可收藏