【台股研究報告】陽明(2609)的股價這麼強勢,我該立志成為航海王嗎?

2023-03-14 15:07

更新:2023-03-14 15:07

圖片來源:Shutterstock

公司介紹

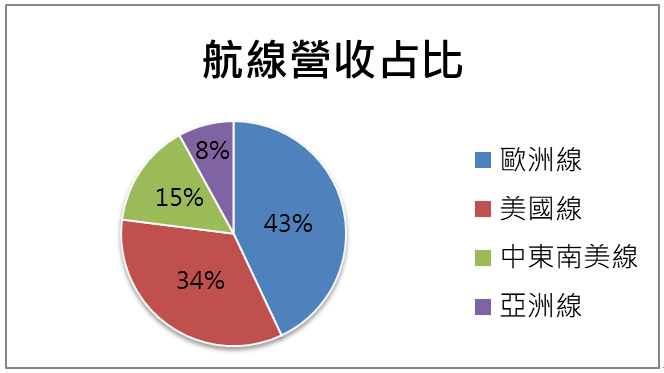

陽明(2609)成立於1972年,為全球第9大貨櫃航商,市占率約2.7%,屬於全球三大海運聯盟—THE Alliance的成員,營運以歐洲、美國等遠洋航線為主,截至2022年Q3,其航線營收占比分為:歐洲線43%、美國線34%、中東南美線15%、亞洲線8%;另外,在股權方面,官股持有陽明31.26%的股份。

資料來源:陽明海運

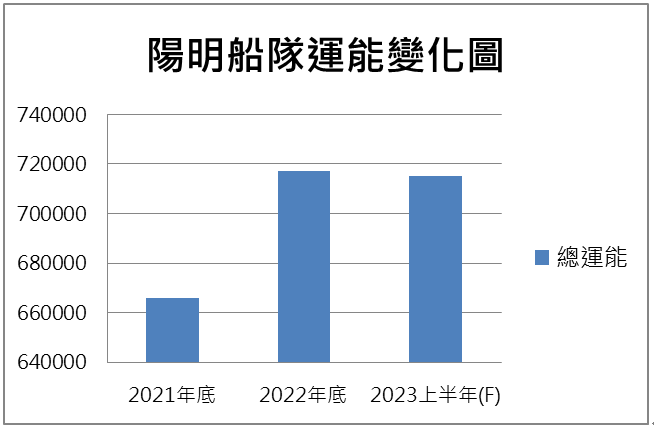

截至2022年底,陽明現有船隊包括自有船舶達51艘、租入船舶為44艘,總運能為717,000 TEU,2023年將退租1艘船,運能降至715,000 TEU。

資料來源:陽明海運

市場期待下半年的需求復甦,帶動SCFI指數止穩回升

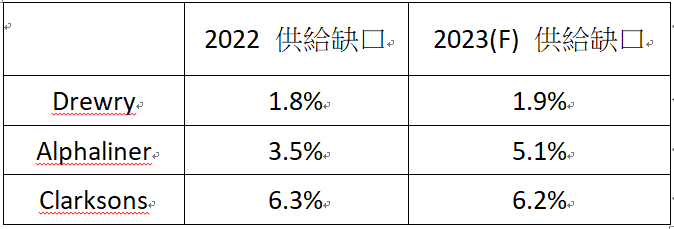

預估2023年整體航運市場,根據海運研究機構Drewry、Alphaliner、Clarksons的資料,2022~2023年航運的供給成長率將高於需求成長率,表示市場上仍有過多的船隻在運行,實際需要被運送的商品較少,而這也是導致運價指數持續下跌的原因之一。

資料來源:Drewry、Alphaliner、Clarksons,供給缺口 = 供給大於需求的部分

最新一期(3/10)的上海出口集裝箱運價指數(SCFI)為906.55點,周跌幅為2.63%,指數已經呈現連續九週下跌,距離2022年1月高點的已達 -82%;目前指數已回落至疫情前的水準,但值得注意的是,市場認為再下跌的幅度可能有限,尤其下半年即將迎來傳統旺季,需求增加有望帶動指數的止穩回升,此外,隨著國際環保法規越來越嚴格,許多不符合規定的船隻無法順利出航,且2023年全球的拆船量有望增加,整體船隻的競爭程度可望些許降低。

陽明公告20元現金股利,殖利率高達29%!預估2023年EPS 2.10元

展望2023年,市場仍在觀察需求復甦的跡象,並預期最快的回溫落在今年的Q3,有望配合航運業Q3的旺季,帶動運價指數上漲、訂單量增加;另外,在營運成本方面,燃油成本占整體約18%,因此油價的變動對於航運業來說是相當重要的,以近期的油價走勢來看,已經相較去年的高點回落40%,將有效降低公司的成本;整體來看,預估陽明2023年營收1,540億元,年減58%,EPS 2.10元,其中營收年減主要是因為去年基期較高,預估今年將回歸至疫情前的水準。

在股利政策方面,陽明於今年(3/9)公告派發20元的現金股利,目前殖利率高達29%!成為近期市場關注的重點。

投資建議

短期內,尚未明確看到需求的復甦、SCFI指數的反彈,但股價卻持續往上噴出,以2023年預估的EPS 2.10元來看,目前本益比在32倍,評價位於合理區間,因此建議逢低布局、順勢操作。

圖片來源:籌碼K線

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

Jacky Chien 順勢而為,打不贏就加入。

- 【台股研究報告】緯創(3231)AI伺服器展望超級樂觀!投信似乎在暗示股價還有高點!

- 【台股研究報告】緯穎(6669)下半年營運展望樂觀!股價準備一飛衝天,投信共襄盛舉!

- 【台股研究報告】長榮航太(2645)跟著航空業起飛!法人近期大量布局!

- 查看更多文章

最新文章

- 5/19 午盤獵報:黃仁勳北流中心開講!劉揚偉:COMPUTEX焦點是機器人!

2hours ago

- 【基本面】贏勢股 APP 選股- 創惟、敦陽科、王品 -20250516

2hours ago

- 老簡帶你 05/18 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

3hours ago

- 【個股分析】月營收暴增12倍,「銅板股」大漲逾70%。利用動能選股挑出潛力標的!

3hours ago

- 【技術籌碼】贏勢股 APP 選股-創惟、敦陽科、王品-20250519

3hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏