【台股研究報告】長榮(2603)的谷底已過!SCFI指數反彈、營運有望逐季增長!

2023-04-25 17:14

更新:2023-04-25 17:14

圖片來源:長榮海運

公司介紹

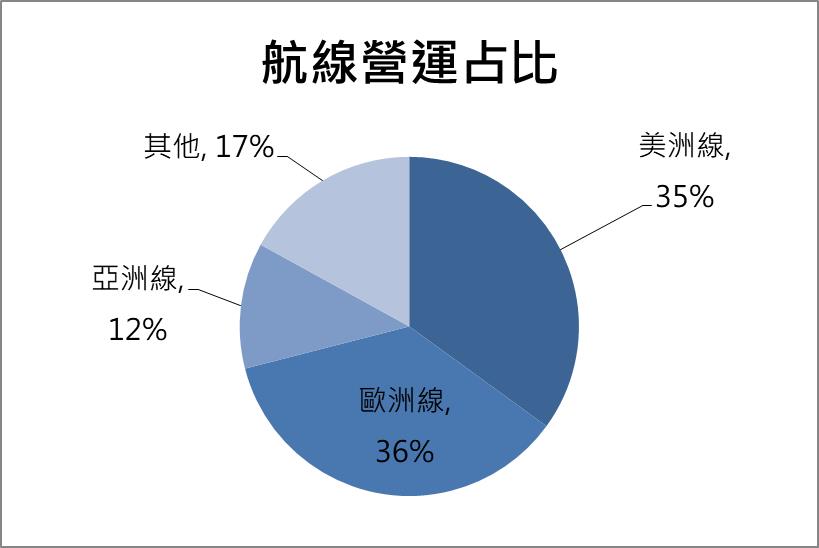

長榮(2603)為全球第六大、國內第一大貨櫃航運公司,屬於海洋聯盟(OCEAN Alliance),業務以遠洋航線為主,航線營運占比分別為美洲線(35%)、歐洲線(36%)、亞洲線(12%)、其他(17%)。

資料來源:長榮海運

目前長榮的船隊規模為210艘,運能167萬TEU,占全球總運能之6.2%,其中154艘船有安裝脫硫塔,使用脫硫塔的好處在於可以節省燃油支出,而長榮的安裝比例又是國內最高,在營運方面具備競爭力。

長榮:Q1為今年的谷底,旺季有望帶動營運回溫!SCFI指數連四週上漲

公司表示,儘管航運上半年的市況較為疲弱,但客戶去庫存的速度比想像中來得快,Q1將成為今年的谷底,Q2的營運表現可望優於前一季,此外,Q3即將迎來傳統旺季,需求增加有望帶動SCFI指數緩慢走升,營收也將小幅度成長。另外,最新一期(4/21)的上海出口集裝箱運價指數(SCFI)為1,037.07點,指數連續四週上漲,距離今年的低點已經反彈近14%,指數也來到疫情前的水準。

隨著國際環保法規越來越嚴格,國際海事組織(IMO)規範2030年碳排放需減少40%,2050年目標更是減少70%,而長榮早在初期就在環保議題方面投注資金,並逐步替換不合法規標準的船隻,長期來看,長榮在環保的投資將有效提高其在市場的競爭力。

長榮的營運有望逐季增長!預估2023年EPS 7.10元

展望2023年,儘管總體經濟充斥著不確定因素,包括通貨膨脹、美國升息、戰爭議題,但我們認為長榮的谷底已過,原因為(1)許多大公司、廠商的庫存已經恢復至正常水位,下半年將迎接拉貨旺季,運輸的需求有望提升、(2)SCFI指數的底部已經浮現,報價隨著需求緩慢走高,有望推動後續的營收、(3)油價已經較去年的高點回落40%,而燃油成本佔長榮約21%,將大幅降低公司的營運成本。整體來看,預估長榮2023年營收2,788億元,年減55%,EPS 7.10元。

投資建議

隨著SCFI指數回溫、Q3旺季的到來,長榮的營運有望逐季增長,整體來看,預估長榮2023年EPS 7.10元,目前每股淨值為260.92元,股價淨值比(PBR)給予0.7倍評價,建議投資人逢低布局。

備註:每股淨值*股價淨值比=股價

圖片來源:籌碼K線

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

Jacky Chien 順勢而為,打不贏就加入。

- 【台股研究報告】緯創(3231)AI伺服器展望超級樂觀!投信似乎在暗示股價還有高點!

- 【台股研究報告】緯穎(6669)下半年營運展望樂觀!股價準備一飛衝天,投信共襄盛舉!

- 【台股研究報告】長榮航太(2645)跟著航空業起飛!法人近期大量布局!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

6hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏