【台股研究報告】漢翔(2634)全年營運展望佳!外資、大戶偷偷在低檔布局!

2023-06-13 16:54

更新:2023-06-13 16:54

圖片來源:漢翔

公司介紹

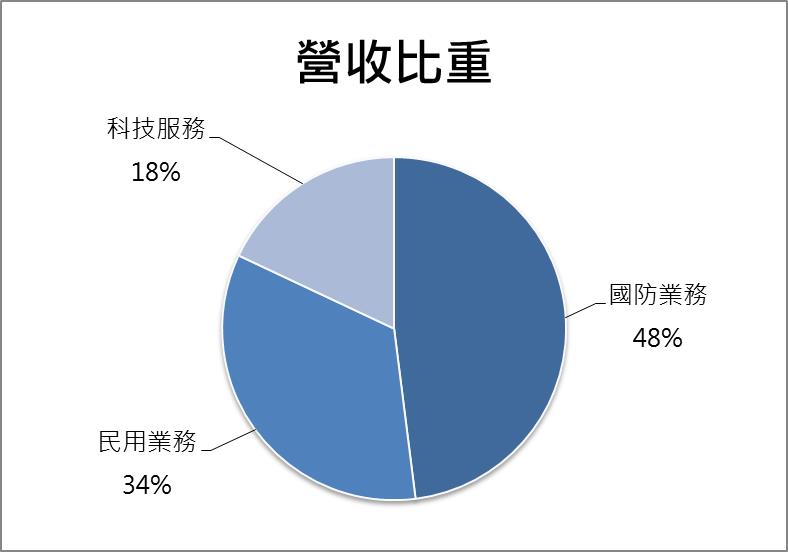

漢翔(2634)成立於1969年,為台灣的航太龍頭,於1996年因國家航太發展政策而改組為國營事業,目前經濟部持股約35%。公司主要業務包括軍用/民用飛機的零組件、引擎的製造及維修,軍用飛機訂單來自國防部,包含鳳展計畫、國機國造和鳳翔專案等;民用訂單的主要客戶:Boeing (波音)、Airbus(空中巴士),引擎客戶:GE(奇異)、Rolls-Royce Group(勞斯萊斯)、Pratt & Whitney(普惠)等國際大廠。截至2023年4月,漢翔的營收比重分別為:國防業務48%、民用業務34%、科技服務18%。

資料來源:漢翔、CMoney研究部製作

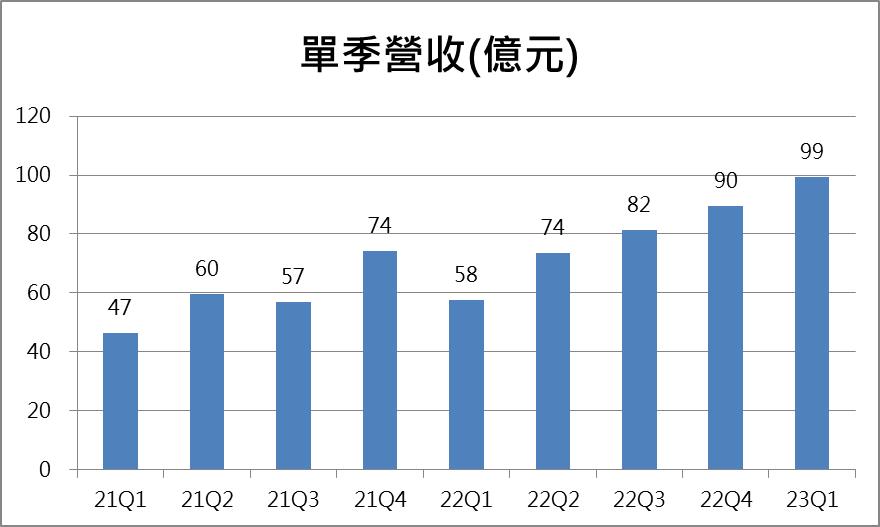

營收突破歷史新高!今年Q1更是擺脫淡季的束縛!

漢翔5月營收40億元、月增27%、年增71%,單月營收創歷史新高。2023年Q1營收99億元,季增10%、年增72%,單季同樣創歷史新高,其中主要受惠於科技服務的工程認列、高教機的交機,帶動營收向上跳升。

根據漢翔過去每季的營收資料,可以發現傳統旺季位於Q4,且營收呈現逐季增長的趨勢,而今年Q1營收擺脫季減的束縛,甚至小幅度超越去年旺季的數字,完美呈現今年的營運動能非常強勁,預期後續的營收將維持逐季增長,全年度營收有望突破歷史新高。

資料來源:漢翔、CMoney研究部製作

國防及民用業務上看雙位數增長!科技服務甚至有望倍增!

展望2023年,在國防業務方面,漢翔擁有多項國防部的計畫,包括鳳展計畫、國機國造、鳳翔專案,而今年主計處的國防預算高達5,057億元,年增28%,預算提高有望挹注漢翔的營運動能,此外,今年高教機進入交機高峰階段,其餘專案也如期進行,預估國防營收年增24%;在民用業務方面,根據國際航空運輸協會(IATA)的調查結果,全球航空市場的復甦程度再度提升至88%,國內航線更是接近完全復甦,漢翔的業績也將持續增溫,預估民用營收年增25%;至於科技服務的部分,今年度的營收有望倍增,其中主要的成長關鍵在於儲能業務,原先一廠的年營收約為3,000~4,000萬元,今年將啟動第二、第三儲能電廠,並規劃在第二季啟用,整體儲能業務將挑戰1億元大關;整體來看,預估漢翔2023年營收386億元,年增27%,EPS 2.58元。

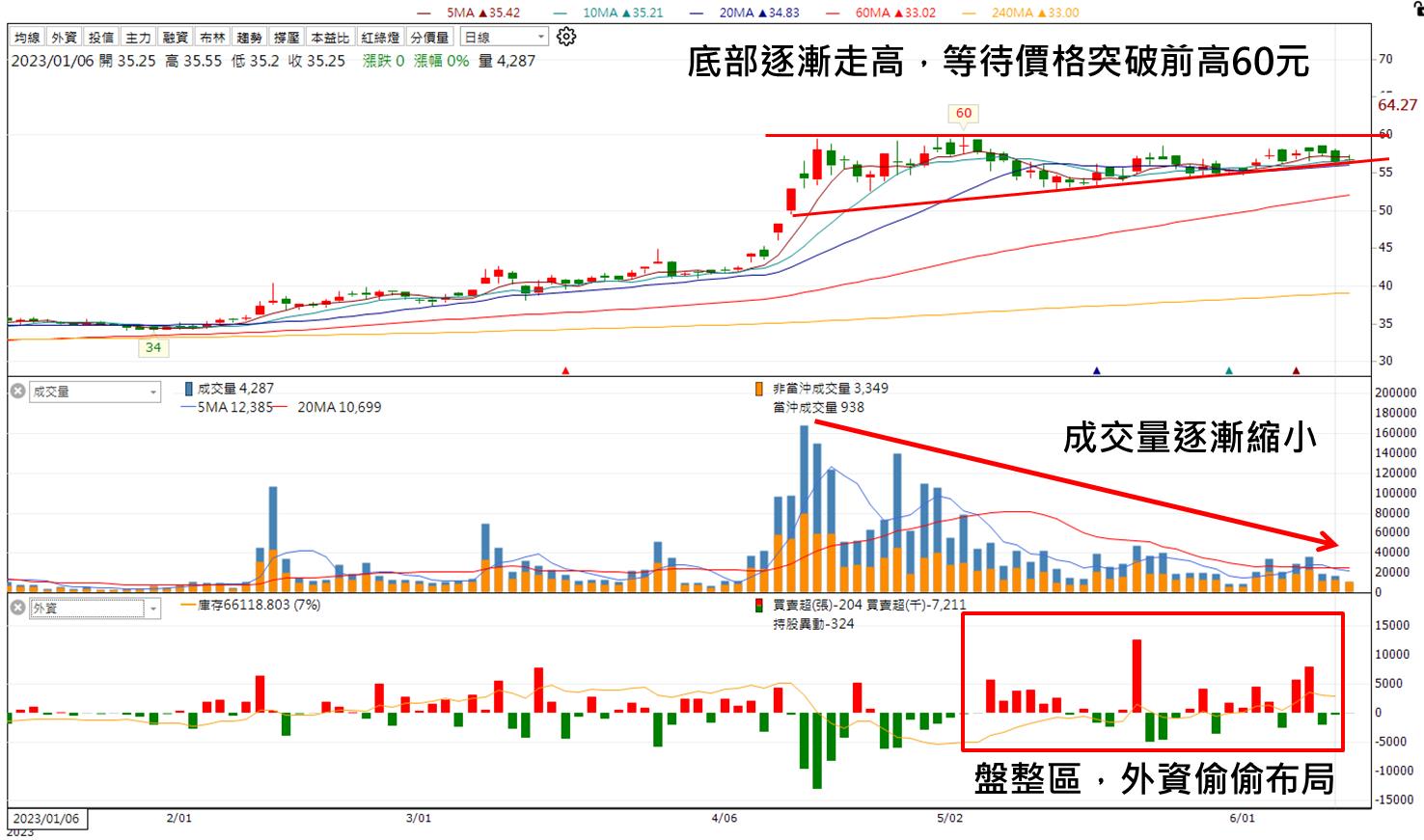

專業投資人最愛低接的股票!外資也偷偷地佈局!

圖片來源:籌碼K線

業績很好的公司一直是許多專業投資人喜愛的標的,而這些投資人會選擇在價格回檔、成交量減少的情況下低接股票,而漢翔完全符合這個條件,透過圖可以得知,就連外資也在偷偷的布局,目前股價來到上升趨勢的下緣,這邊值得投資人多加關注。

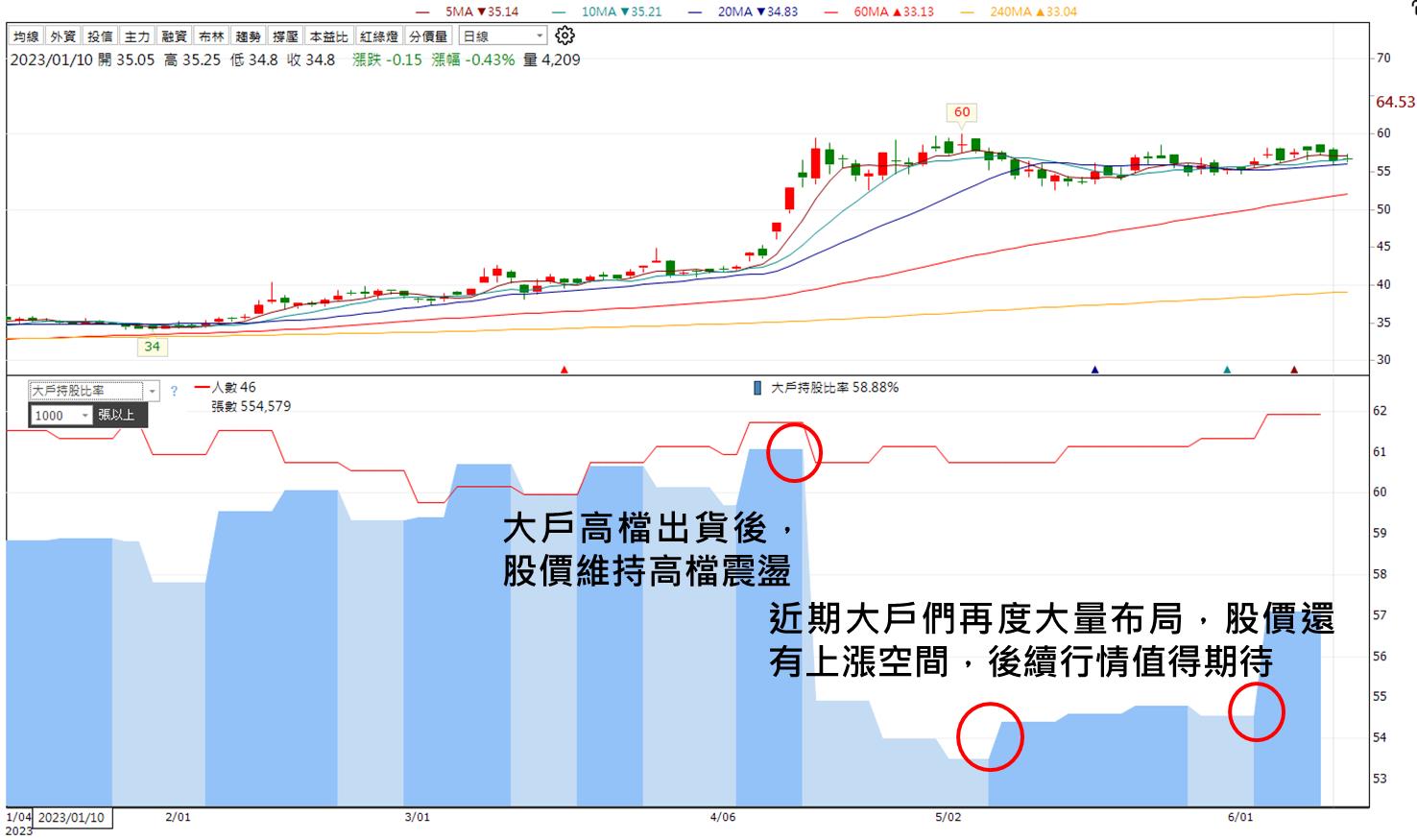

大戶重新布局漢翔,似乎在暗示股價還有高點可期!

圖片來源:籌碼K線

在四月經歷過一波大漲後,漢翔的大戶在高檔大量出貨,只不過股價並沒有直接回檔,而是維持高檔震盪;近期大戶再度重新布局漢翔,這似乎在暗示著股價還有上漲空間,後續的行情相當值得期待。

投資建議

漢翔今年度的營運有望隨著三大部門持續增長而向上跳升,全年度的營收更是有機會突破歷史新高;在籌碼方面,近期外資、大戶大量布局漢翔,預期後續的股價還有15%的上漲空間,建議投資人偏多看待。

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

Jacky Chien 順勢而為,打不贏就加入。

- 【台股研究報告】緯創(3231)AI伺服器展望超級樂觀!投信似乎在暗示股價還有高點!

- 【台股研究報告】緯穎(6669)下半年營運展望樂觀!股價準備一飛衝天,投信共襄盛舉!

- 【台股研究報告】長榮航太(2645)跟著航空業起飛!法人近期大量布局!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

5hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

6hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

10hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

10hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏