【產業研究報告】DRAM記憶體迎來曙光,合約價續漲的關鍵為何?

2024-04-19 17:02

更新:2024-04-19 17:02

你平時常聽到電腦的8GB/16GB記憶體,這些皆屬於DRAM記憶體的一環,儘管DRAM看似微不足道卻在半導體供應鏈中扮演重要角色,值得一提的是DRAM產業在2023年末起,正急奔出近2年的產業谷底,光是2023年第4季全球DRAM產業營收就高達174.6億美元,季增幅度高達近30%之高,不只如此,研調機構TrendForce估計DRAM合約價2024全年度將以3%~18%季增幅度成長,市調機構Global Information更樂觀預估,DRAM市場規模將從2024年至2029 年以年複合成長率(CAGR) 22.68% 急速成長。

台灣DRAM廠也是供應鏈之一員,在合約報價與市場規模持續成長之時,自然也成為受惠對象之一,本文將帶你由淺入深認識DRAM產業,針對產業簡介、主要廠商市佔率、台灣DRAM概念股、市場供需狀況、合約報價等資訊,讓您在最短時間掌握最新的DRAM產業投資觀點,就讓我們一探究竟吧!

目錄:

- DRAM是什麼?一分鐘帶你馬上懂

- DRAM三大龍頭廠傲視群雄,兩大台廠緊隨其後

- DRAM供應鏈大解密,台廠扮演重要中間商

- 市場供需兩方大對抗,谷底反彈向上衝

- DRAM報價起漲啦,漲勢衝到年底不停歇

- CMoney觀點:需求面為未來合約價漲幅關鍵

DRAM是什麼?一分鐘帶你馬上懂

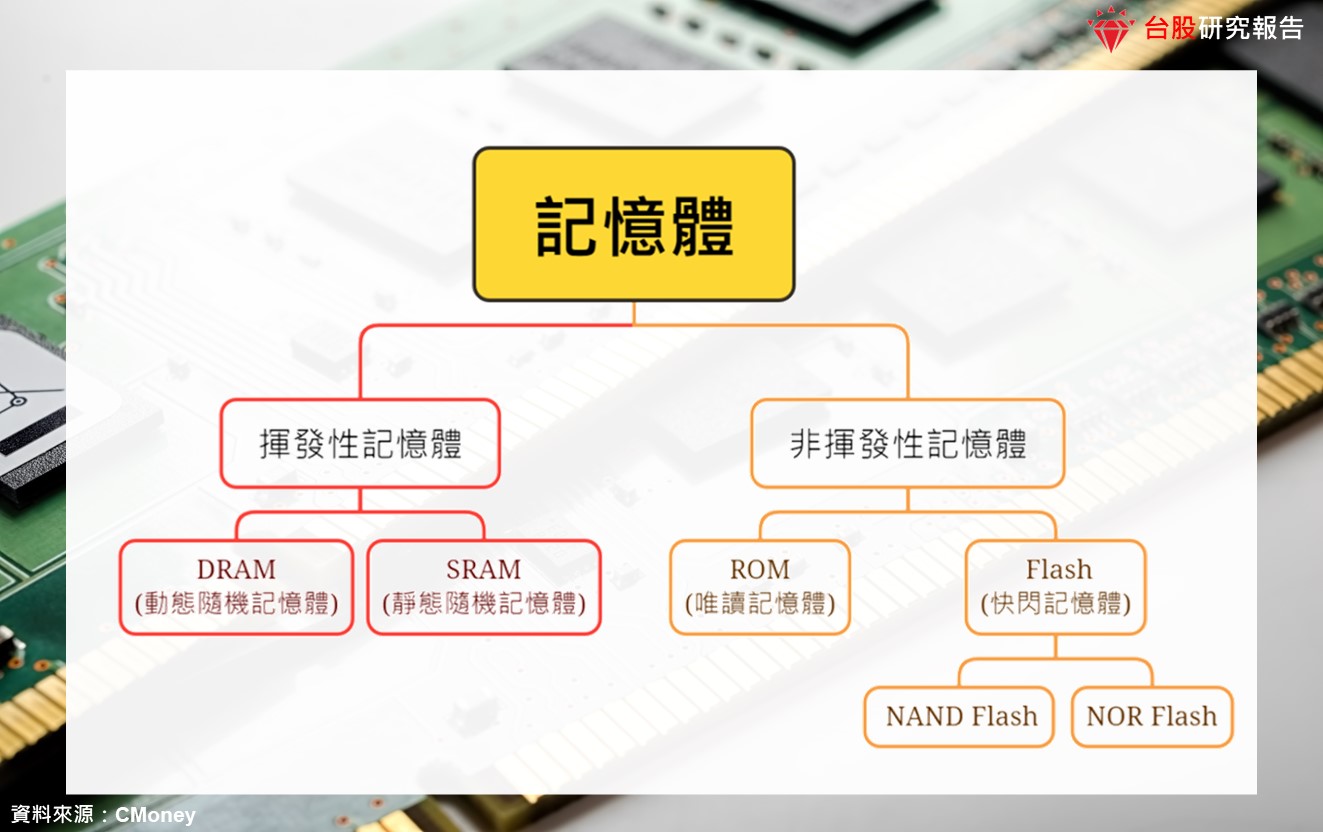

DRAM屬於記憶體的一種,我們可先來認識什麼是記憶體?記憶體主要用於儲存資料,可從「在沒電源狀況下,資料是否消失」方面分為兩大類。

揮發性記憶體:無電源時,資料會消失

此類記憶體就是隨機存取記憶體(RAM),至於什麼是隨機呢?是指CPU能不用按照位址的順序,可隨機指定記憶體位址來讀取或寫入資料,具備快速存取的優勢,因此成為電腦的暫時儲存裝置,可供應用程式短期儲存和存取資料。

RAM可分為動態隨機記憶體(DRAM)、靜態隨機記憶體(SRAM)。兩者的差異簡單來說,DRAM在速度上僅比SRAM稍慢一些,但儲存容量為SRAM的6倍,且價格上便宜許多,因此成為市場上CP值較高的選擇,目前已廣泛應用在電腦、智慧手機、伺服器等。

非揮發性記憶體:不論有無電源,資料皆保存

此類記憶體也是俗稱的「硬碟」,主要特色為即便設備沒有接上電源,寫入的資料仍然可以儲存起來,且此類硬碟的儲存容量較大。類別上主要分為:唯讀記憶體(ROM)、快閃記憶體(Flash)。

唯讀記憶體(ROM)是Read Only Memory 的縮寫,「唯讀」顧名思義就是只能讀取,而無法寫入或修改資料,具備資料長久性、完整性、可靠性的優點,應用上包含電腦開機程式、初始驅動程式、存儲設備的啟動系統等。

快閃記憶體(Flash)主要具備體積小、重量輕、低功率的優點,被應用於許多電子產品上,Flash可再細分為NOR型、NAND型,NOR型因較早推出,因此寫入速度較慢且價格價貴,但目前仍應在電腦作業系統的程式碼用途;NAND型因讀寫速度較快且價格低,而成為目前市面上較普遍的選擇,例如我們常用的USB硬碟與手機儲存空間(128GB、256GB、512GB)。

舉個生活例子來說明「DRAM記憶體」與「硬碟」的差異,假設DRAM記憶體代表辦公桌,硬碟代表文件櫃,你可將隨時需用到的資料放在桌面上,但桌面大小會限制你可以同時處理的資料上限,若桌面越大則可更快執行多工任務;文件櫃則與辦公桌有2大差異,首先是當你離開辦公室(無電源狀態),辦公桌的資料都會全部清除,而文件櫃資料則會保存下來,另一差異為文件櫃的容量較大,可儲存很多當下用不到的資料,但因此執行速度會較慢。看完後,相信你有更了解兩者的差異,就讓我們進一步來認識產業的重要成員吧!

DRAM三大龍頭廠傲視群雄,兩大台廠緊隨其後

DRAM記憶體產業是由三大龍頭廠壟斷的寡佔市場,這意味著任一廠商的經營決策將對市場發展產生巨大影響,其中以韓國的「三星電子」和「SK海力士」,以及美國的「美光」佔據主導地位,這三大廠的競爭關係就如同台灣電信業三雄一樣,各大廠在相互競爭以擴大市佔率的同時,也相互依存而鞏固各自的獲利空間,避免再次發生台灣電信業的499之亂,因此可看出寡佔市場龍頭廠的相互競爭與依存的獨特關係。

至於為何DRAM產業由三大龍頭廠佔據,主因製造DRAM存在高度的技術門檻,三大廠擁有技術領先、生產規模優勢、供應鏈整合來壯大自身的競爭力,使其他廠商短期內較難進入此市場,因此DRAM產業成為寡佔市場。

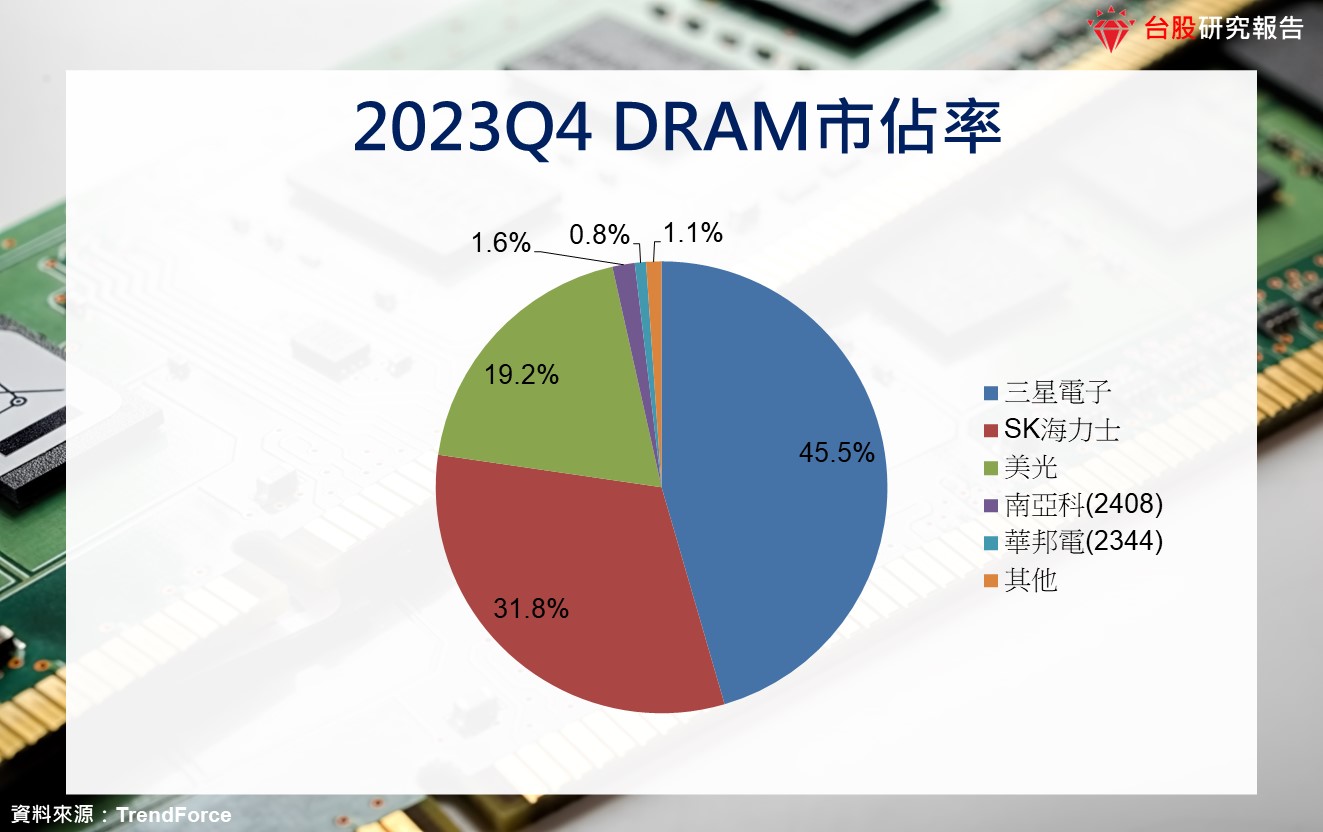

在DRAM市佔率方面,根據研調機構TrendForce統計,三大龍頭廠在2023年第4季共奪下96.5%的占比,三星電子以45.5%稱霸DRAM市場,並創下了近7年的高峰,SK海力士以31.8%位居第二,美光則取得19.2%排在第三,而第四及第五名則由台廠奪下,分別為南亞科(2408)的1.6%、華邦電(2344)的0.8%。

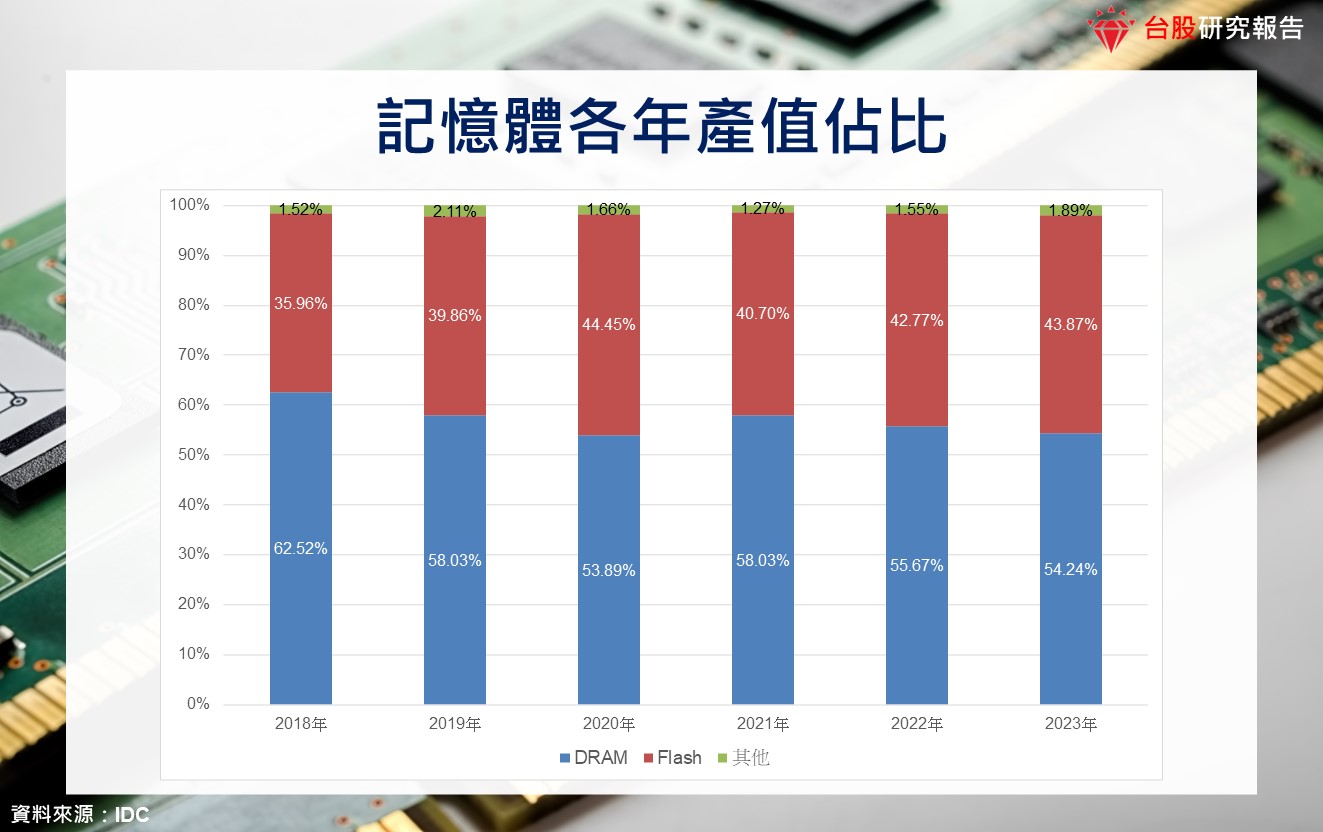

觀察近6年記憶體產業的產值佔比,DRAM佔整體記憶體產值皆落在53%~63%區間,近2年的佔比雖有微幅下降跡象,但仍為主流的產品別,然而DRAM記憶體產值的變動,經常取決於市場供需所影響,後續段落將進一步介紹。

DRAM供應鏈大解密,台廠扮演重要中間商

我們可進一步來看DRAM產業的相關個股,雖然DRAM製造屬於三大龍頭廠的戰區,不過台廠記憶體業者仍可分食DRAM供應鏈相關商機,主要類別分為晶圓廠、IC設計廠、模組廠、封測廠,詳細個股如下。

市場供需兩方大對抗,谷底反彈向上衝

記憶體屬於景氣循環產業,相關個股的股價變動經常受到DRAM價格的變動、龍頭廠的生產策略、產品創新應用、市場需求等多項因素影響,然而將這些眾多因素總結來說,產業的變動方向主要還是由「市場供需」兩方所決定。

至於市場供需個別受到那些因素影響呢?供給方面,主要包含三大龍頭廠的生產策略、庫存水位等因素,以2023年末為例,龍頭廠藉由減產保價的生產策略,大幅去化庫存並達到相對健康的庫存水位,有利於收斂DRAM合約價的疲軟走勢,並帶動產業逐漸脫離供過於求的窘境。需求方面,DRAM主要有三大終端應用(智慧型手機、伺服器、筆電),市場對於三大應用的需求成為產業走勢的關鍵,例如近年需求火熱的高頻寬記憶體(HBM),將推動產業需求面升溫,研調機構TrendForce預估2024年三大應用的單機平均容量將有12.4%~17.3%的成長幅度,其中以伺服器應用的17.3%最具成長性。

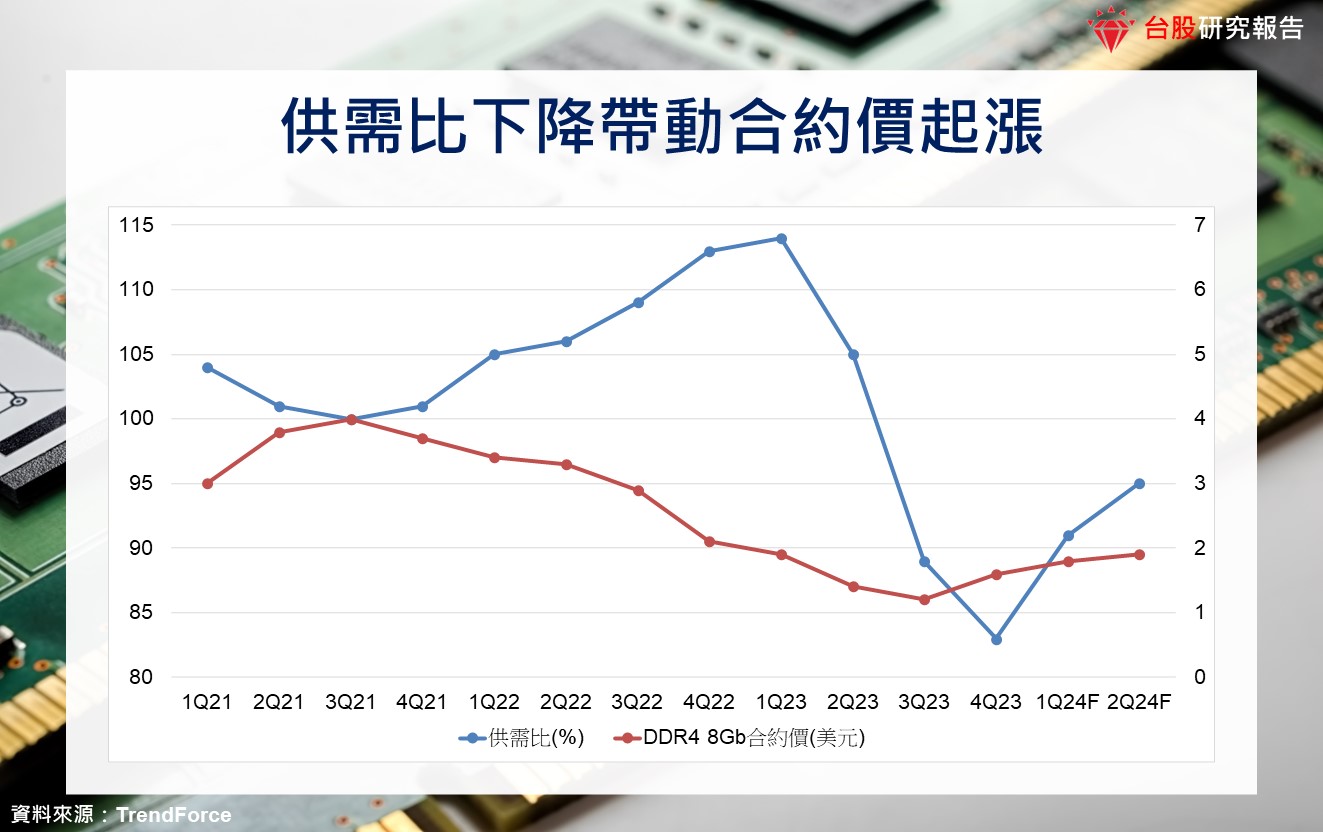

「供需比」是用來評估市場供需力道的重要指標,供需比為100%時表示雙方力道一致,合約報價相對穩定無大起大落,當供需比高於100%時,表示市場處於供過於求的狀態,使得生產過剩的產品面臨價格下跌,如圖顯示供需比從2021年第4季的100%附近,急升至2023年第1季的115%附近,使得DRAM的DDR4 8Gb合約價跌幅近9%,反觀供需比在2023年第1季從115%附近高點急降至同年第4季85%以下,合約價的跌幅因此減緩,並逐漸出現止跌與陸續回升情形,有助於2024全年度的DRAM報價續漲,迎來DRAM記憶體谷底反彈的多頭格局。

DRAM報價起漲啦,預期漲勢衝到年底不停歇

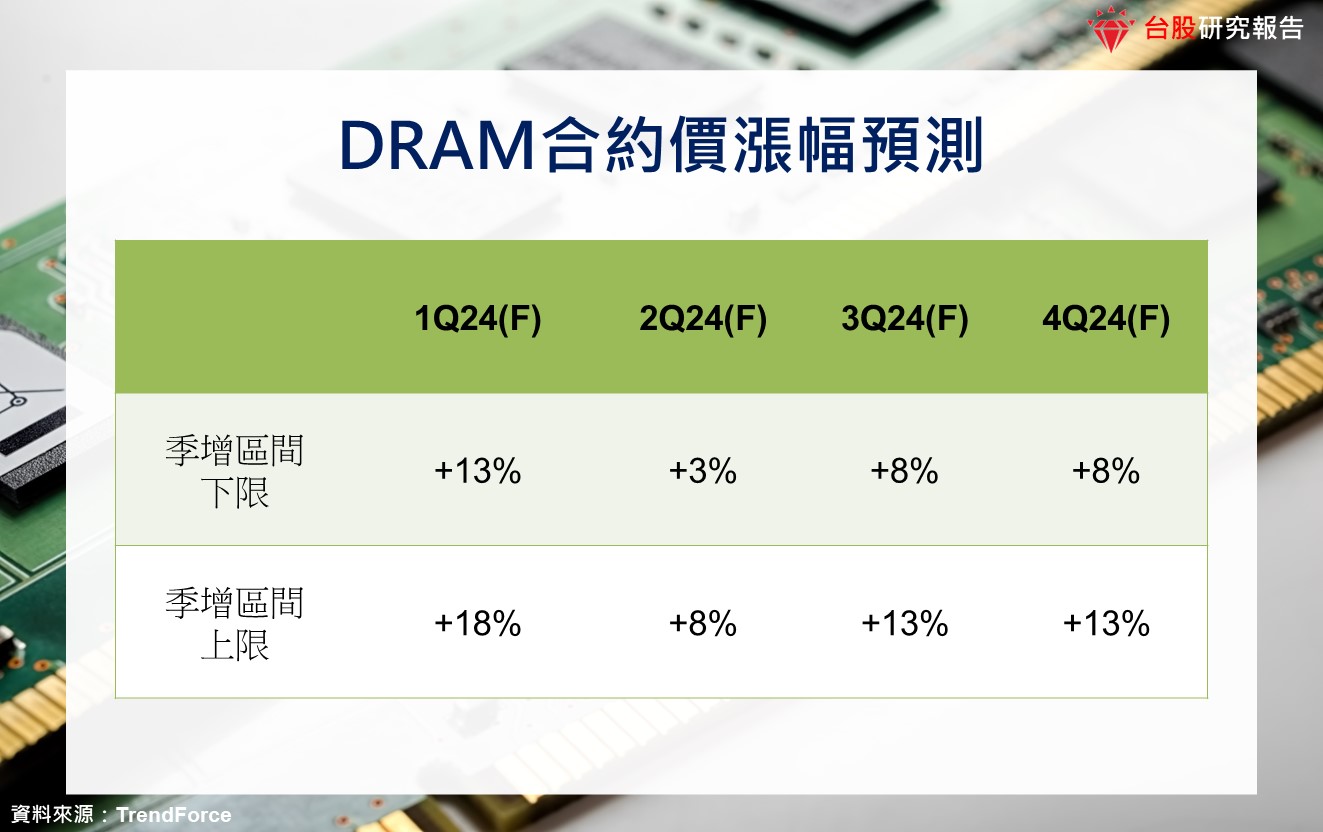

DRAM合約報價方面,從2021年第4季起連跌8季,受到上游大廠減產推升2023年第4季合約價起漲,截至2024年第1季止,已維持連漲2季且季漲幅高達13%~23%,其中以Mobile DRAM的成長幅度18%~23%為最大。

未來合約報價部分,研調機構TrendForce預估DRAM報價漲勢將在2024年第2季收斂至季增3%~8%,從第3季起則維持8%~13%的季增幅度,漲勢有望延續至2024年第4季止,因此可說DRAM市場在報價續漲的利多受惠下, 2024年有望迎來強勁的多頭格局。

至於前段所提的「合約價」是什麼,難道還有其他種報價嗎?有的,全球DRAM產業有分為合約市場與現貨市場,因此在報價上有分別對應的「合約價」與「現貨價」兩種價格。

合約價方面,是指記憶體上游廠與下游廠商簽訂的合約協議價格,買賣雙方會依照合約所訂的固定數量進行交易,並在特定期間內執行。目前多數供應鏈廠商以合約價交易為主,因合約價具備較穩定的價格變動特性,上游大廠希望產量皆能穩定銷售給下游廠,以取得較穩定的營運狀態,而下游廠也同樣希望可穩定採購到一定數量的產品,以規避產品價格波動所產生的損失。

現貨價部分,則是根據市場需求和供應情況即時進行交易的價格,當合約所訂的供應量無法滿足需求時,下游廠商會到現貨市場購買不足的數量,並根據當時的市場供需情況下,議定現貨價格來購買,因此現貨價格具備反映當下市場的即時供需特性,且通常價格的反應速度領先合約價。當景氣出現大幅波動時,現貨價容易受到市場供需、庫存量等因素影響,使得價格波動幅度較為劇烈。

舉個例子,農夫(上游供應商)與米商(下游採購廠商)事先約定,雙方在未來將交易固定量的米,以降低農夫賣不出米、米商買不到米的風險,而這批米將以穩定且合理的價格來交易,此價格即為「合約價」;反觀,當米商發現消費者對米的需求急增時,而想購買更多米時,則需轉向其他農夫或其他賣米的市場(現貨市場)以更高的價格收購,此時則屬於「現貨價」,如此可了解兩者價格的差異。

CMoney觀點:需求面為未來合約價漲幅關鍵

總結以上,2024年DRAM產業處於穩健復甦趨勢,主要受惠於1) DRAM合約價的漲價循環預估持續至年底、2)預期上游大廠產能控制得宜、3)下半年需求面有望逐步成長。在未來幾年成長幅度也十分樂觀,市調機構Global Information預估,DRAM市場規模將從2024年的612.1億美元,以年複合成長率(CAGR)22.68%成長至2029年的1700.8億美元。

CMoney團隊認為,DRAM合約價漲幅是否能超越市場所預期的高個位數季增,主要取決於需求面的影響,而供給面則影響較小,因近期三大龍頭廠的資本資出謹慎,主要專攻於HBM與TSV先進封裝,產能排擠效應將使得DRAM供給量降低,並間接穩固DRAM合約價的上漲動能,故在三大龍頭廠未改變生產策略情況下,供給面對DRAM合約價的影響較小。

關鍵的需求面部分,因2024年第2季的合約價可能受阻於當季需求面轉弱影響,其中包含伺服器與手機的終端需求微幅轉弱,使得該季合約漲幅稍微收斂,但仍預期可取得較前第1季成長3%~8%的幅度,我們預期從2024年第3季起,DRAM終端需求面有望逐步回升至年底,主要受惠於AI伺服器大幅提升DDR5產品需求量、生成式AI與超級電腦推升HBM需求、PC大廠可能發表新一代AI PC產品,創造下一波換機潮商機,因此在終端需求持續上升之時,將有助於擴大合約價季增幅度,引領DRAM產業在2024年迎來新的穩健復甦前景。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

鄭宗育 無懼投資失利,從挫敗中學習,於穩健中求勝,精進投資策略!

- 【台股研究報告】富世達(6805)GB300首批水冷供應商,千金寶座將成常態!

- 【台股研究報告】志強-KY(6768)足球鞋代工龍頭廠,明年營收EPS挑戰新高!

- 【台股研究報告】百和(9938)Q3營收EPS創8季新高,5大動能加速狂奔!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

5hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

6hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

9hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

9hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏