【產業研究報告】DRAM合約價季增雙位數衝到年底,南亞科(2408)、華邦電(2344)重返成長軌道!

2024-05-16 14:22

更新:2024-05-16 21:51

產業前景與市場供需有直接影響關係,DRAM產業在2023年受到終端需求低迷與供應鏈庫存過剩因素影響,因此經歷2023年的產業寒冬,所幸在DRAM三大龍頭廠積極控制供給產能下,DRAM合約價從2023年第4季起漲,引領產業自谷底翻身,有助於2024年迎來穩健復甦成長趨勢,市調機構Global Information更樂觀預估,DRAM市場規模將從2024年至2029 年以年複合成長率(CAGR)22.68%急速成長。

本文是DRAM產業報告的第二篇,內容根據前一篇的產業背景知識延伸介紹,探討「市場供需、受惠股」議題,並深入分析台灣DRAM晶圓廠的南亞科(2408)、華邦電(2344)基本面概況,讓你讀完本篇可更了解DRAM產業,並獲取重要的投資洞見。

目錄:

-

前篇精華摘要,重點資訊速速看

-

供給面:上游減產助攻DRAM報價噴起來

-

需求面:三大應用狂成長、HBM與DDR5需求火燙燙

-

4/3大地震些微影響DRAM產能,卻推升需求擴大DRAM漲幅

-

DRAM合約價續漲,晶圓廠為直接受惠族群

-

南亞科(2408)首選投資標的,資本支出近翻倍再拚2024Q3轉虧為盈

-

華邦電(2344)搶攻AI先進封裝,DDR3補漲助攻2024Q3轉虧為盈

前篇精華摘要,重點資訊速速看

前一篇DRAM產業報告聚焦於DRAM介紹、產業現況、供應鏈成員、市場供需簡述、合約價與現貨價介紹、未來合約價續漲的關鍵等投資觀點,以下三段為主要的核心重點。

DRAM是動態隨機記憶體,具備資料存取快速的優點,因此適合用於臨時存取資料,主要應用在電腦、智慧手機、伺服器等。DRAM供應鏈成員部分,主要由3大龍頭廠(三星電子、SK海力士、美光)壟斷95%以上的比例,市佔第4、5名分別為台廠的南亞科(2408)、華邦電(2344)。

在產業成長幅度方面,市調機構Global Information樂觀預估,DRAM市場規模將從2024年至2029年以年複合成長率(CAGR)22.68%急速成長。DRAM市場主要有2種報價(合約價、現貨價),合約價漲跌幅較現貨價緩和,因此被視為市場上主要的交易價格,在成長幅度上,研調機構Trendforce預估DRAM合約價在2024年4季皆有連續成長趨勢,第3、4季將預期有8%~13%季增幅度。

CMoney團隊認為,DRAM合約價漲幅是否能維持高個位數季增,主要取決於「需求面」的影響,而非供給面的影響,因近期三大龍頭廠的資本資出謹慎、產能控制穩定,短期內對於合約價的影響較小;反觀需求面,2024第2季因終端需求微幅轉弱,因此第3、4季的合約價成長幅度取決於終端需求是否強勁復甦,其中特別值得關注的包含AI PC、DDR5、HBM等需求。

前一篇報告:【產業研究報告】DRAM記憶體迎來曙光,合約價續漲的關鍵為何?

供給面:上游減產助攻DRAM報價噴起來

2023年上游減產保價,2024庫存水位好健康

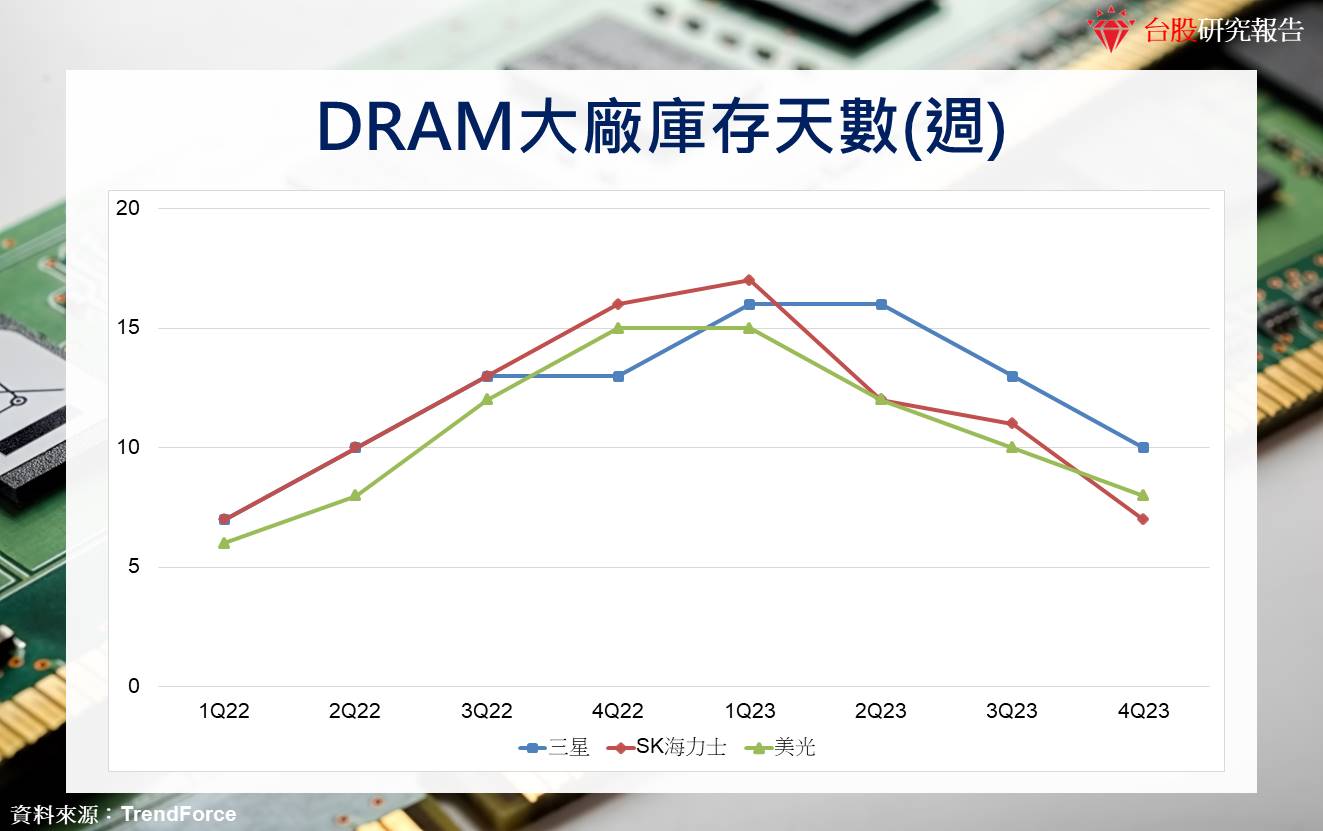

DRAM產業受惠三大龍頭廠在2022年第3季起的減產效應,逐步緩解供應鏈庫存過剩的狀況,美光透過調整產能而在庫存去化速度取得最佳表現,而三星與SK海力士在2024年第1季收斂減產速度,DRAM大廠的庫存天數已從2023年初的15周以上高點,降至2023年末的8周左右,整體庫存水位將在2024年回歸至健康的水準,引領產業走出供過於求的窘境。

產能規劃投片量續增,喜臨未來反彈行情

三大龍頭廠的產能規劃方面,三星2023年第4季大幅減產後,減輕了龐大的庫存壓力,2024年第1季投片量開始回升,稼動率約80%,此外受惠於下半年產業旺季,使得需求將比上半年明顯增溫,產能利用率將持續拉高至2024年底。SK海力士則積極擴張HBM產能,投片量有緩步增加的趨勢,隨著HBM3e量產後,相關先進製程投片也不斷上升。美光投片量有回溫趨勢,後續將積極增加先進製程1beta奈米比重,用於生產HBM、DDR5與LPDDR5產品,其高毛利的產品特性將助攻未來的獲利能力。

需求面:三大應用狂成長、HBM與DDR5需求火燙燙

三大應用雙位數衝刺,伺服器成長就是猛

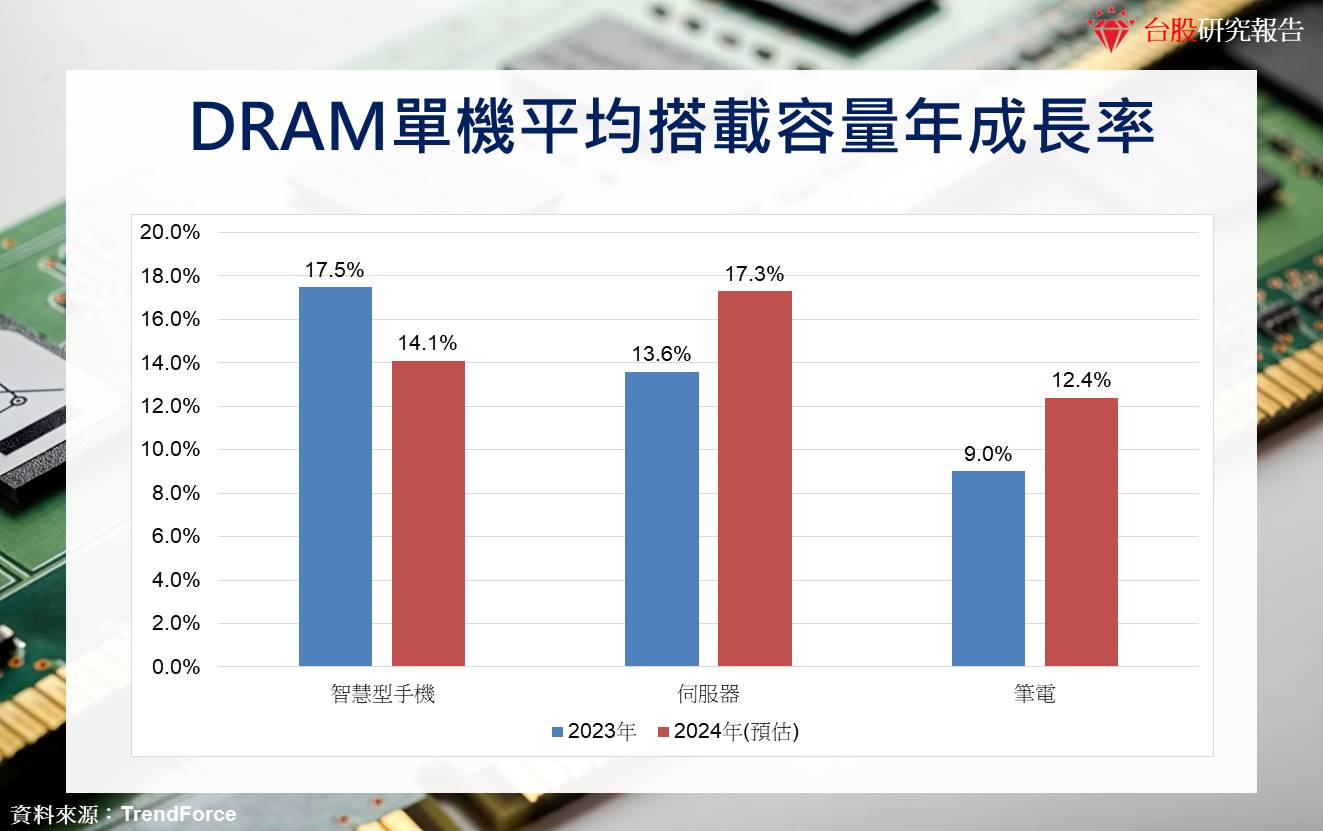

DRAM產業主要有三大終端應用,分別為智慧型手機、伺服器、筆電。隨著AI話題持續延燒,供應商紛紛推出高階AI晶片,推升每項產品所使用的DRAM容量需求,使得2023年起的單機平均搭載容量有9%以上的明顯成長,研調機構TrendForce預估,2024年三大應用的單機平均搭載容量將維持雙位數成長,其中以伺服器領域年成長17.3%為最高。

智慧型手機方面,因為手機晶片商仍聚焦於提升運算效能,目前並無推出創新AI應用,預期2024年成長幅度較2023年收斂;伺服器方面,受惠AI伺服器的需求暴增,多款AI高階晶片包含NVIDIA的H200/B100、AMD的MI350,以及雲端服務業者(CSP)自研ASIC陸續推出與量產,市場近期著重於AI訓練,對於高速運算的DRAM產品需求急增,因此成為2024年三大應用中成長率最高的項目;筆電方面,成長動能主要來自近年火熱的AI PC議題,因主流的硬體規格已提升DRAM容量至16GB以上,使得筆電供應鏈廠有望逐年提高採購量。

AI應用神助攻,HBM成為市場焦點

隨著AI與機器學習快速發展,市場對高速且大容量記憶體的需求急增,AI伺服器的記憶體需求量,高達傳統伺服器的5~6倍,高頻寬記憶體(HBM)因打破記憶體頻寬及功耗瓶頸,並能滿足AI應用的高階記憶體需求,成為近年產業發展的焦點,在成長幅度預估部分,研調機構TrendForce樂觀預估,2024年HBM市場規模將達89億美元,年成長率高達172%。

至於HBM是什麼呢?主要是針對AI應用所設計的高效能記憶體,透過3D堆疊方式把多個DRAM封裝起來,具有高頻寬、高容量、低延遲時間與低消耗功率的優點,這種先進記憶體結構可大幅提高資料的處理速度,並執行更複雜的AI任務。

HBM市場主要由DRAM三大龍頭廠瓜分,因生產過程涉及高階技術門檻與龐大資本支出,使HBM成為少數大廠競爭的寡佔市場。根據研調機構TrendForce預估2023年HBM市佔率,SK海力士因較早奪下輝達AI晶片授權,且HBM3產品領先其他大廠,以46%~49%市佔率成為領頭羊;三星因在雲端服務業者大單加持下,正急起直追並有望取得46%~49%的市佔率,兩家韓國記憶體大廠合計奪下約95%的市佔率,剩餘的4%~6%市佔由美光所佔據。

HBM產值與產能佔比方面,研調機構TrendForce預估2023年HBM佔DRAM總產值8.4%, 2024年底將擴大至20.1%,2024年有望突破30%大關;產能方面,2023/2024年HBM占DRAM總產能分別為2%/5%,預估2025年占比將超過10%。

在HBM市場規模與需求位元成長面,由於目前在AI運算系統領域中,仍沒有其他記憶體晶片可以取代HBM,使得HBM市場近年處於供不應求狀態,大幅推升HBM的平均售價高達DRAM的5倍,同時進一步擴大需求位元年成長率,2024年將達到年成長200%里程碑,2025年更能再翻倍成長!

延伸閱讀:【關鍵趨勢】HBM催化劑帶動記憶體產業需求一飛衝天,現在上車還來得及!三大公司爭先恐後,誰將拔得頭籌!?

AI PC年複合成長率高達64%,DDR5輾壓前一代成主流

DDR5中文名稱為「第五代雙倍速率同步動態隨機存取記憶體」,DDR是Double Data Rate的簡寫,DDR記憶體在時脈信號的上緣與下緣(因此每個週期兩次)皆會向處理器傳輸資料;至於「5」則代表第五代的產品,往前回推有DDR、DDR2、DDR 3、DDR 4系列,各款的差異可由下表得知,越新的產品在執行時所需的電壓較低,且能擁有較多位元數、資料與傳輸速度皆較快。

隨著Intel在2023年末推出Meteor lake的新一代平台,引爆AI PC的中長線需求,在成長幅度方面,研調機構Canalys預估AI PC從2022至2027的年複合成長率(CAGR)高達64%,2027年的AI PC將佔全球PC出貨量的60%。

AI PC在規格上,主要具備神經網路處理器NPU(詳見以下產業報告),對DRAM記憶體的要求已升至16-32GB(皆為DDR5),大幅高於2023年一般PC的13.4GB,而DDR5的晶粒尺寸較DDR4大15%,故DDR5的滲透將增加DRAM工廠的產能消耗,可提升整體DRAM的終端應用需求。TrendForce認為AI PC將帶來龐大換機潮商機,有助於大幅提升DRAM的位元需求成長,業界更看好DDR 5在2024年滲透率將超過50%,正式超越 DDR4 成為主流規格。

關於AI PC產業,筆者先前有撰寫兩篇詳細的產業報告,歡迎閱讀以下兩篇。

【產業研究報告】AI PC回檔是投資良機還是陷阱?「兩大電競廠」突破重圍成焦點!

4/3大地震些微影響DRAM產能,卻推升需求擴大DRAM漲幅

台灣在4/3經歷芮氏規模7.2大地震,多數晶圓代工廠、DRAM晶圓廠位在震度4級區域,且因科技廠房多以高規格興建,減震措施多能降低1至2級的震度,整體來說,本次地震對於半導體與DRAM供應鏈衝擊較小。

根據研究機構TrendForce統計,DRAM晶圓廠的兩大廠「南亞科(2408)、華邦電(2344)」,幾乎都是停機檢查後迅速復工,兩大廠皆在4/8(地震後5天)恢復100%的生產,因此預期地震對第2季DRAM產出位元影響低於1%。

關於地震後的DRAM合約價變化方面,雖然地震對於供給面有些微的負面影響,但在供給面卻出現截然相異的發展走勢,部分PC代工廠因特殊考量,竟罕見願意接受昂貴的DRAM合約價格,雖成交案件並非眾多,但卻能提振DRAM需求端的買氣,自4月下旬起,DRAM供應鏈業者完成新一輪的合約價議價後,擴大DRAM合約價季漲幅,對此,TrendForce積極上調2024第2季的DRAM合約價漲幅,從原先預估的季成長3%~8%,大幅調整至季成長13%~18%。

DRAM合約價續漲,晶圓廠為直接受惠族群

研調機構TrendForce預估DRAM合約報價在2024第2季將季增13%~18%,2024第3、4季有望躍增至8%~13%的季增幅度。在DRAM合約價續漲的利多下,2024年有望迎來明確的多頭復甦趨勢,使得多家台灣DRAM廠商從中受惠。

台灣DRAM相關產業主要分為晶圓廠、IC設計廠、模組廠、封測廠。各類廠商分別如下,晶圓廠:南亞科(2408)、華邦電(2344);IC設計廠:晶豪科(3006);模組廠:威剛(3260)、十銓(4967)、宇瞻(8271)、品安(8088)、創見(2451)、廣穎(4973)、商丞(8277)、承啟(2425);封測廠:力成(6239)、日月光(3711)、南茂(8150)、華東(8110)、福懋(1434)。

至於DRAM合約報價續漲對哪些族群受惠最多呢?CMoney認為「晶圓廠」為首要受惠對象,因為晶圓廠的損益幅度主要視產品報價漲跌、公司的庫存調整而異,因此具備對產品報價較敏感的特性,當合約報價起漲時則較易成為受惠較多的族群。反觀負責IC設計、模組與封裝的台廠,雖也會受到合約價漲跌所影響,但此類族群可透過採購量控制庫存、調整經營策略與產品組合來鞏固毛利率,因此對於DRAM合約報價的敏感程度低於晶圓廠。

台灣DRAM晶圓廠主要有南亞科(2408)、華邦電(2344),兩家公司雖有陸續布局DDR5記憶體,但目前仍以成熟產品的DDR4、DDR3記憶體為主,考量近年三大龍頭廠積極生產高階產品的DDR5、HBM,產能排擠效應將間接降低DDR4、DDR3供給量,並推升產品價格持續上漲,奠定了近期財報的優異表現,兩家公司在2024年第1季營收皆繳出亮眼成績單,南亞科(2408)合併營收95.03億元,年增47.9%;華邦電(2344)合併營收201.2億,年增14.9%,優異的營收有助於加速迎來2024年的產業復甦前景。

至於南亞科(2408)、華邦電(2344)哪一檔較推薦呢?CMoney將南亞科(2408)列為首選標的,主要原因在於兩家的市占率、產品組合相異所致。在DRAM市占率部分,南亞科(2408)以1.6%排在第四名、華邦電(2344)以0.8%排在第五名;另由產品組合來看,南亞科(2408)是以DRAM為100%為主的公司,華邦電(2344)的營收占比以DRAM占19%,其餘占比分別為邏輯IC 47%、NOR Flash 27%、NAND Flash 6%。考量較重要的市場地位與較純的DRAM晶圓廠因素,CMoney預估南亞科(2408)有望成為合約價持續上漲的最主要受惠者。

南亞科(2408)首選投資標的,資本支出近翻倍再拚2024Q3轉虧為盈

南亞科(2408)是全球第四大DRAM廠,公司為台塑集團旗下的DRAM製造商,由美光授權製程技術,主要業務以利基型DRAM為主,並致力於DRAM的研發、設計、製造與銷售。海外行銷據點包括美國、歐洲、日本、中國。產品組合以DDR3佔42.5%、DDR4佔42.5%、LPDDR佔15%,產品應用以消費性佔70%、手機(LPDDR)佔15%、伺服器與其他佔15%。

2024年資本資出上調至260億,年增幅度近翻倍

2023年實際資本支出為132億元,僅佔董事會核准的185億元預算約7成左右,其中44億元將遞延至2024年,公司將2024年資本支出上限設為260億元,年增幅度高達96.97%,投資生產設備的比例將佔50%的預算,主要用在量產的第一代 10奈米1A製程,以及第二代和第三代10奈米1B/1C設備,有助於2024年的產能加速奔回至過往優異水準。

DDR5提升整體ASP,將在2024下半年貢獻營收

南亞科(2408)受益於市場對於新品DDR5的需求十分強勁,目前16Gb DDR5正處於送樣階段,預計在2024年下半年積極生產DDR5,並於2024年底開始貢獻營收,DDR5的高毛利特性有助於提升平均產品售價(ASP),同時有望帶動單月營收比重突破10%,隨著DDR5產線的量能提升,有助於2025年迎來強勁的成長動能。

產能排擠效應推升DDR3/4合約價,2024年第3季有望轉虧為盈

DRAM產業受惠於AI與HBM需求急增,以及DDR4升級至DDR5的趨勢影響,使得三大龍頭廠聚焦於生產HBM及DDR5產品,產能排擠效應推升DDR3、DDR4合約價漲幅,因此可提升DDR3、DDR4比重較高的南亞科(2408)獲利幅度。此外,公司近期將1B製程技術8Gb DDR4及16Gb DDR5產品導入生產,2024年位元銷售量有望突破年增20%大關,公司樂觀預估損益兩平點將落在2024第3季。

投資建議

考量南亞科受惠於產能排擠效應而推升DDR3/4報價、位元銷售量將年增20%、新品DDR5將於2024年底貢獻營收、2024年資本支出年增近翻倍,參照南亞科2023年的每股淨值為53.88元,股價淨值比為1.3倍,近5年本淨比區間為0.9至2倍,CMoney預估2024年每股淨值為55元,股價淨值比有望朝1.4倍靠攏。

華邦電(2344)搶攻AI先進封裝,DDR3補漲助攻2024Q3轉虧為盈

華邦電(2344)為全球第二大NOR Flash廠與全球第五大DRAM廠,是全球利基型記憶體的主要供應商,營收比重方面,以記憶體事業佔56%為主,邏輯事業佔44%為次。除了記憶體事業之外,華邦電子公司新唐(4919)主要產品為MCU,廣泛應用於消費性、汽車以及工業市場。

AI商機吃得到,CUBE解決方案優勢多

公司看好近期火紅的AI邊緣運算需求,推出CUBE(客製化超高頻寬元件)解決方案,以提供較佳的散熱較果、更低的成本,以及可應用於較小終端裝置的效益,CUBE相較於AI伺服器的HBM及DDR5產品,更適用在穿戴式裝置、ADAS、邊緣伺服器及協作機器人等多元應用。公司積極參加 UCIe (Universal Chiplet Interconnect Express)聯盟,並協助系統單晶片客戶設計與2.5D/3D後段製程封裝連結,由於CUBE解決方案正處於客戶洽談及研發階段,預估最快於2024年底開始貢獻營收且前景明朗,因此奠定公司2025年的AI應用成長動能。

攜手封裝大廠力成(6239)搶攻先進封裝,最快2024年末推新品

公司也在2023年末宣布與力成(6239)合作開發2.5D/3D先進封裝業務,積極搶攻先進封裝的龐大商機,生產類CoWoS方案與類HBM產品,滿足客戶對高頻寬及高效能運算需求,公司表示相關新品最快將於2024年第4季起開始出貨,2025 年產能將迅速出量,2026年將可迎來更明朗的業績貢獻。

DDR3啟動補漲趨勢,2024年第3季有望轉虧為盈

公司主要產品之一的DDR3記憶體受惠龍頭廠的產能排擠效應,4Gb DDR3現貨價已從2023年第4季起重回成長軌道,研調機構TrendForce預期該產品漲勢將有望持續至2024年末。此外,由於公司與其他DRAM同業正同步上調DRAM產品價格,且客戶對於DRAM產品的漲價趨勢已能普遍接受,有助於公司在2024年第3季起正式迎來「轉虧為盈」的明亮前景。

投資建議

考量到華邦電(2344)正積極布局AI邊緣運算、先進封裝商機,並受惠於DRAM產品漲價趨勢等利多,參考2023年每股淨值為22.08元,近4年股價淨值比區間為0.5至1.8倍,CMoney預估2024年每股淨值為23元,股價淨值比有望往1.3倍靠攏,華邦電(2344)中長線復甦趨勢明朗,操作上可逢低分批布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

鄭宗育 無懼投資失利,從挫敗中學習,於穩健中求勝,精進投資策略!

- 【台股研究報告】富世達(6805)GB300首批水冷供應商,千金寶座將成常態!

- 【台股研究報告】志強-KY(6768)足球鞋代工龍頭廠,明年營收EPS挑戰新高!

- 【台股研究報告】百和(9938)Q3營收EPS創8季新高,5大動能加速狂奔!

- 查看更多文章

最新文章

- 2025/5/18 尼克萊周末報告

anhour ago

- 第一季EPS成長性超強,花仙子、卜蜂與信紘科!

9hours ago

- 🔐 股市駱哥【台股週報】5/19~5/23週策略規劃

9hours ago

- 2025.5.16【盤後解析選股】漢唐(2404)、洋基工程(6691)、士電(1503)

10hours ago

- 庫存對帳單(Day24)更新|跌停的是短線股價,而不是長線基本面!光寶科不僅本業獲利成長,還搭上充電樁順風車

12hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏