【台股研究報告】儒鴻(1476)攜手6小巨人狂奔,明年營收400億創高!

2024-08-22 18:16

更新:2024-08-22 18:16

公司簡介

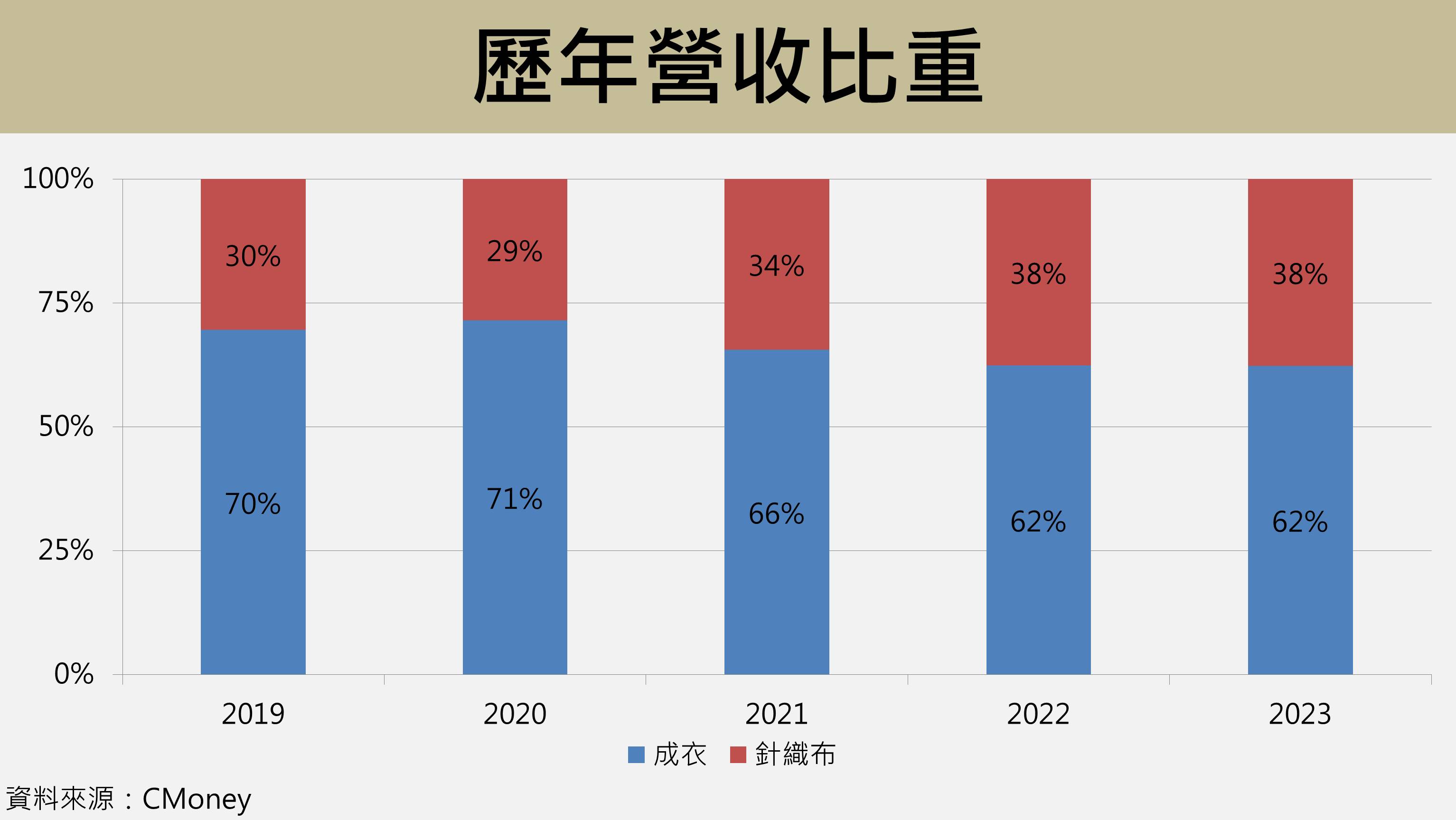

儒鴻(1476)名列國內成衣廠龍頭,生產各式針織布及成衣,從染整、織布、定型、成衣,擁有垂直整合生產供應鏈,並生產機能布料應用於各類運動休閒服飾,成衣自有產線設於越南、印尼與柬埔寨;針織布料產線則設於台灣與越南為主。2023年營收占比分別為成衣 62% 與針織布 38%。

主要客戶分別為,Nike 佔 15%,其餘分別為 Lululemon 佔 10%、Under Armour佔 8% 和 Athleta 佔比 6%,Target 佔 5%,前 5 大客戶營收佔比約 44%。銷售區域比重,美洲 46%、亞洲 36%、歐洲 12%、其他 6%。

營運分析

2Q24財報亮眼,EPS高達6.32元創7季新高

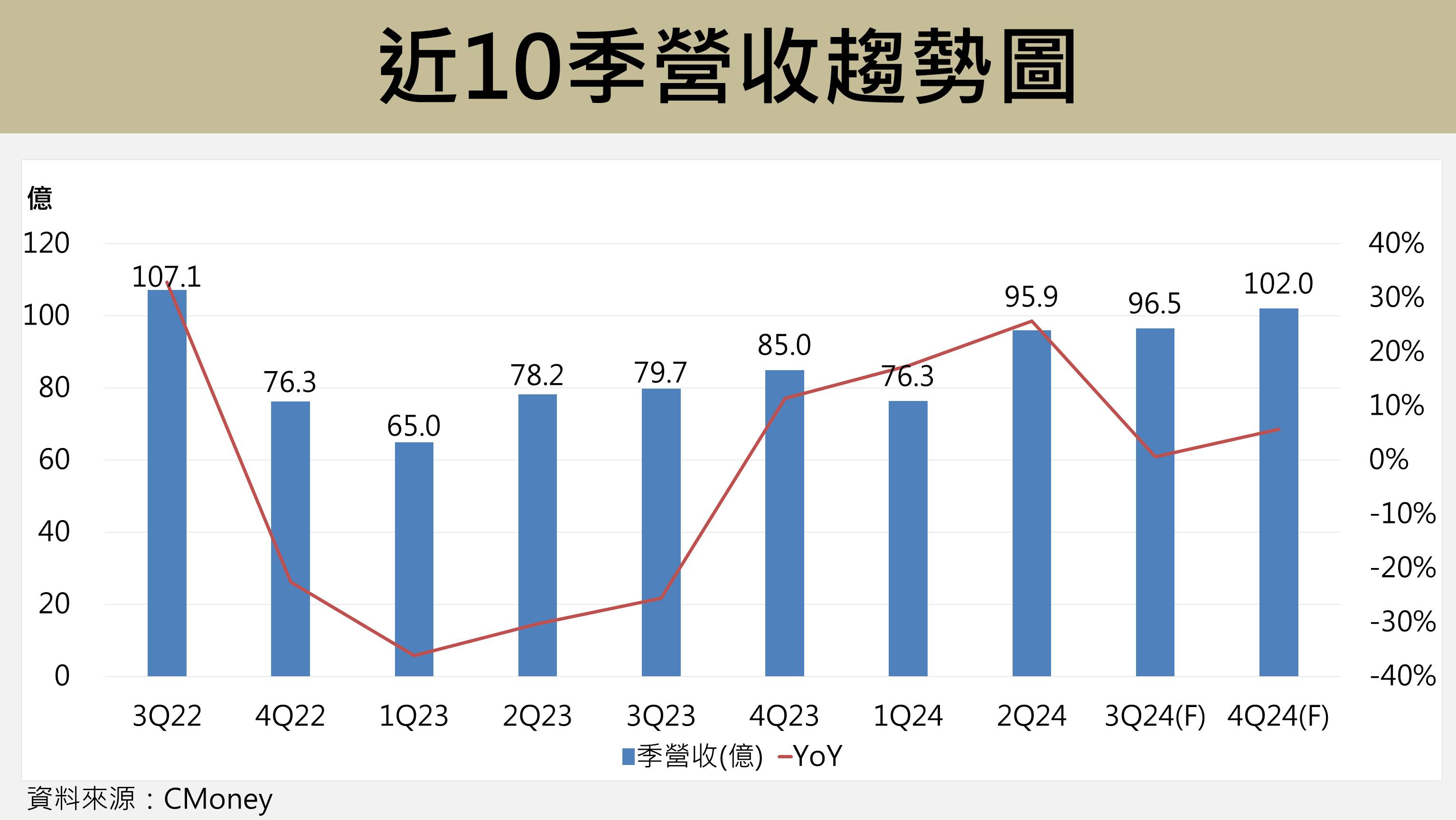

2Q24 營業收入繳出 95.93 億的亮眼成績,相較於前一季成長 25.7%,較去年同期成長 22.7%,主要受惠於新加入的 6 家高單價中小客戶(歐美新興品牌)在 1H24 比重提升至 12% 所致。

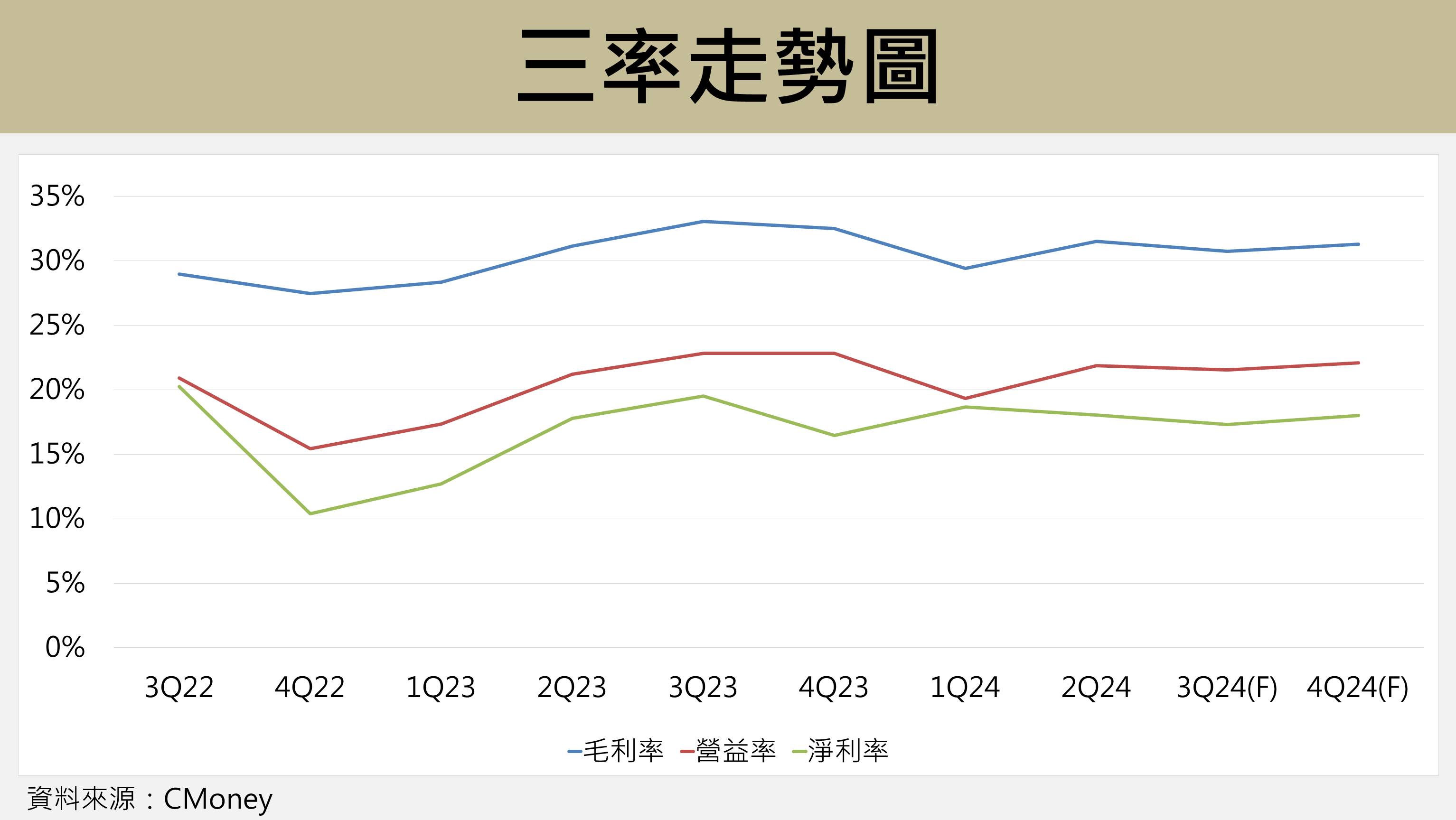

2Q24 毛利率 31.5% 同樣取得佳績,分別季增 2.1ppts、年增0.4ppts,遠優於市場預期的 30.25%,主因 1) 高 ASP 的針織產品比重提升,帶動產品組合轉佳、2) 原物料成本(聚酯原料)降低、3) 新客戶與新訂單逐步貢獻營收,推升整體稼動率表現。

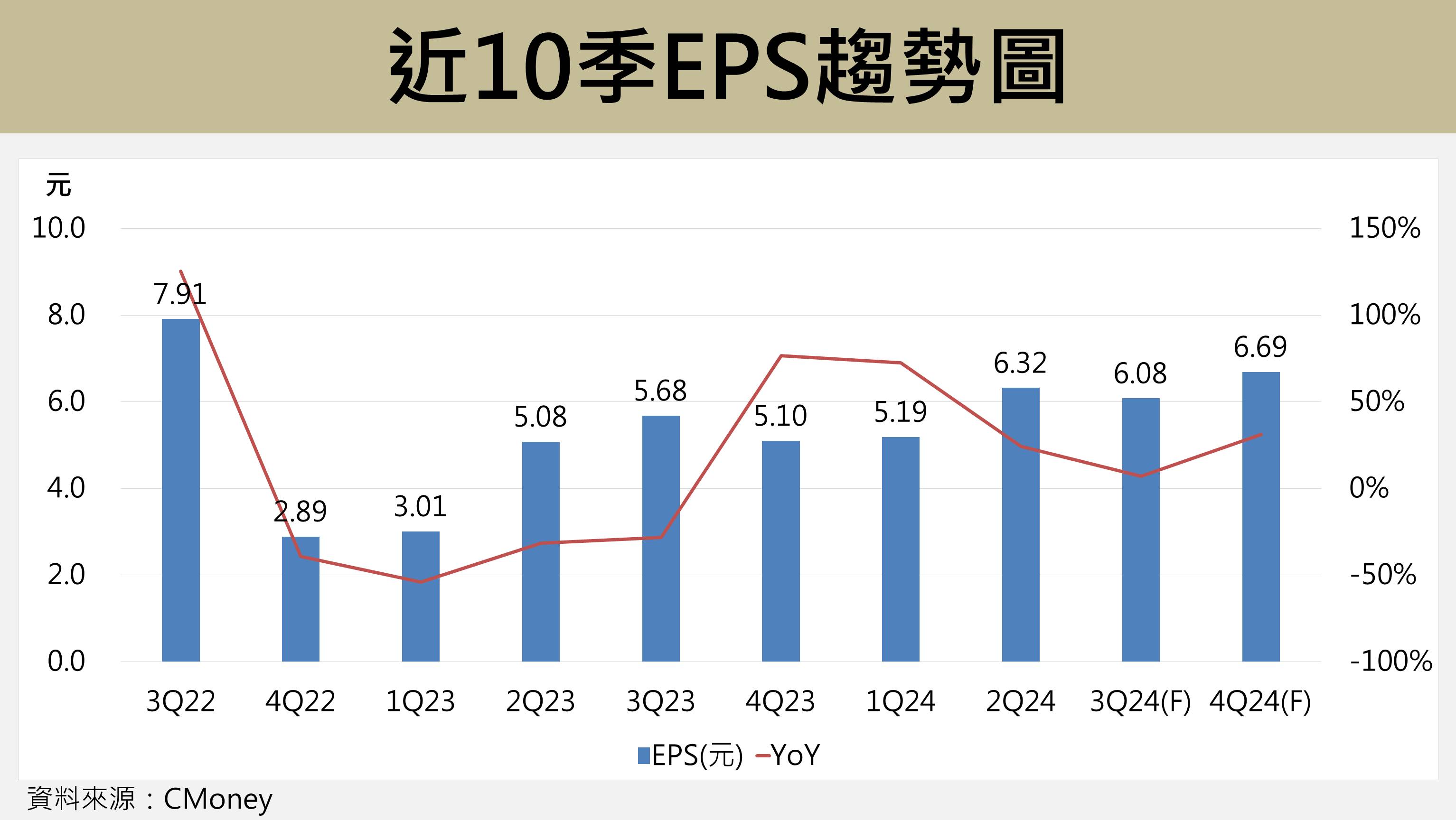

營業利益率受惠費用管控得宜,年增 0.7ppts 至 21.9%;業外部分因有業外匯兌利益貢獻 1.03億,遠高於過往 3 年的 6,500 萬平均水準,以及資產處分利益約 5,700 萬,推升稅後淨利率年增 0.3ppts 至 18.1%,單季稅後EPS高達 6.32 元(QoQ +21.8%,YoY +24.4%),創下近 7 季新高。

3Q24印尼產能將全數開出,帶動營收創下歷史次高

展望 3Q24 處於傳統旺季,雖然 7 月營收為 31.35 億元(MoM -7.8%,YoY +8.6%),相較於 2Q24 表現稍顯較差,主要受到颱風假與出貨遞延影響所致,但我們認為此 2 因素影響有限,3Q24 仍將持續受惠於客戶端的庫存回補商機,以及 6 家中小客戶高速成長,營收占比將成長至 2024 年底的 15%,預估 3Q24 營收將年增 21% 達 96.5 億元,有望創下歷史次高。

產能方面,印尼廠的 2 座成衣廠共有 112 條產線,月產能高達 200 萬件,主要生產大客戶 Nike、Under Armour、Lululemon、Athleta等品牌訂單,為積極因應客戶訂單持續復甦且長單比例增加,印尼廠稼動率將持續提升,二期廠產線正逐步開出,預計 2024 年 9 月起產能將全數開出;另外在客戶垂直整合比重提升,且擴增高單價新品的利多助攻下,促使 3Q24 毛利率可望維持在高檔的 30.75%,遠高於近 5 年的平均水準,預估稅後 EPS 年增 7% 至 6.08 元。

未來展望

4Q24迎百億營收新高,受惠6小巨人成長與印尼廠產能全開

展望 4Q24 迎來單季百億營收新高,訂單目前已滿載至 2024 年末,4Q24 營收成長已近在眼前,主要成長動能來自1) 6 家中小客戶(6小巨人)訂單積極成長,管理層重申 6 小巨人將貢獻 2H24 營收 15%,2025 年有望攀升至 30%、2) 3Q24 因船期遞延的訂單將挹注至 4Q24 營收、3) 印尼廠產能將全數開出,並在本季(4Q24)轉虧為盈。

印尼廠將定位於承接中大型訂單與急單為主,主要因應大客戶 Nike、Lululemon、Under Armour、Athleta 等品牌訂單需求,其中以 2024 年底將積極展店 5-10 家的 Lululemon 訂單貢獻最為亮眼。新廠的產能規劃將有利於鞏固客戶的品牌忠誠度,強化未來營收成長動能,預估 4Q24 營收將年增 20% 達 102 億新高,正式突破百億元大關。

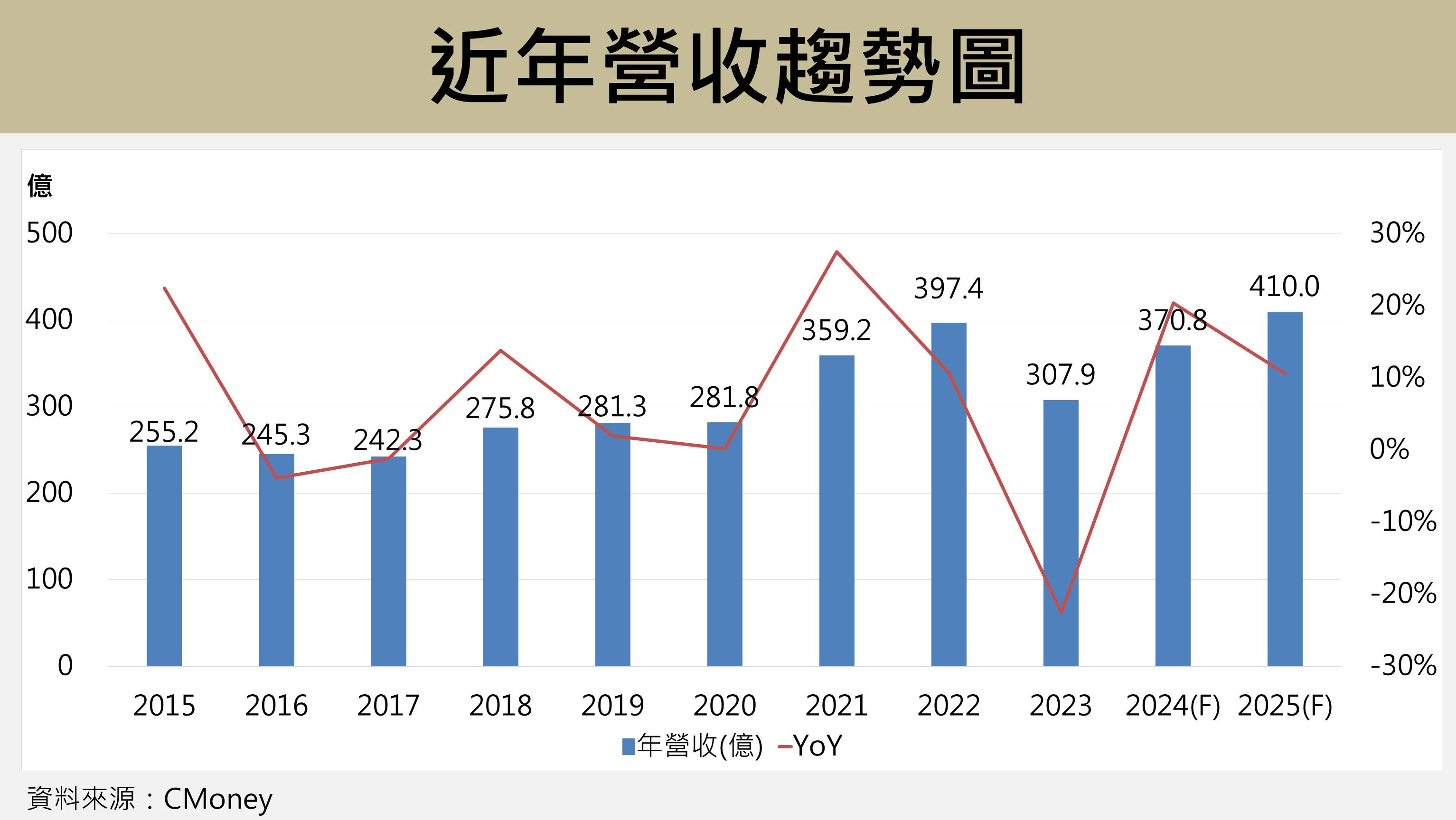

綜上,預估 2024 全年財務表現將十分亮眼,營收將達 370.8 億(YoY +20.4%),創下歷史次高;營業毛利將受惠高毛利的 6 小巨人訂單,年增 18% 至 114.3 億;稅後淨利為 66.6 億(YoY +28.7%);稅後EPS為 24.28 元(YoY +28.7%)。

2025營收與EPS將創高,受惠產業大者恆大趨勢與主要客戶成長

展望 2025 年,公司將持續受惠於1) 紡織產業大者恆大趨勢,加上公司的印尼產能全數開出,有利進一步強化與客戶的合作關係、2) 主要大客戶的長單比例提高,其中以 Lululemon 較為亮眼,且目前公司已開始承接 1Q25 的訂單、3) 6 小巨人的高毛利訂單持續成長,通吃布料至成衣的一條龍訂單商機,營收占比有望在 2025 年成長至 30%。

紡織供應鏈朝向大者恆大的發展趨勢,客戶對於成衣廠供應商的各項要求日益嚴格,其中包含產能規模、產地分散性、庫存管理、企業社會責任等議題,使得大型成衣廠可藉由重要的產業地位,持續受惠訂單集中化的優勢,推動未來產能持續成長,儒鴻(1476)名列全球成衣代工大廠,同時也是具備垂直整合針織、染整、定型、成衣製造的全方位廠商,公司藉助於 45 年以上在素材與服裝創新的經驗,已成功與客戶建立穩定的合作關係、滿足客戶的龐大訂單與多國生產據點等需求,成為大者恆大趨勢下的主要受益者。

綜上,預估 2025 全年營收 410 億(YoY +10.6%),有望創下歷史新高表現;6 小巨人的高毛利訂單,有利推升毛利率年增 0.4ppts 至 31.2% 的高水準,帶動營業毛利年增 12% 至 127.9 億;稅後淨利為 72.6 億(YoY +8.9%);稅後EPS為 26.5 元(YoY +9.1%),創下歷史新高。

技術與籌碼分析

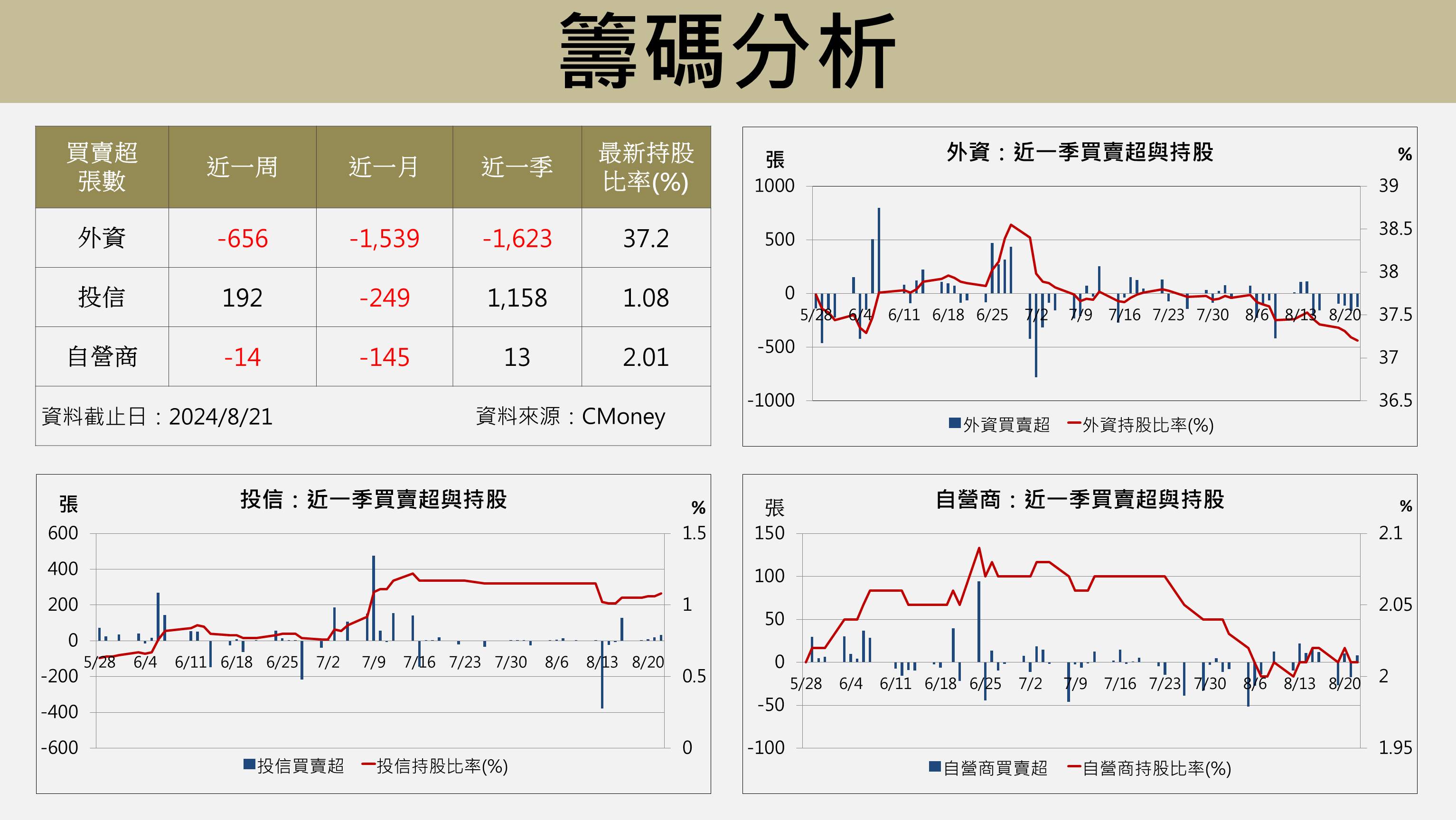

儒鴻(1476)在 8/15 法說會釋出正向未來展望後,股價帶量起漲並成功站上多數均線,另可發現 MACD 與 KD 指標同步呈現多頭訊號,在技術面上可偏多解讀,投資人可分批佈局多單,惟須注意目前股價剛站上多數均線的起漲區,上方的下降壓力線尚未突破,若近期籌碼面重獲外資青睞而轉為買超,則更有利於多方強勢表態。

投資建議

預估2025全年EPS為26.5元,本益比有望朝24倍靠攏

考量公司將持續受惠 1) 6 小巨人的高毛利訂單急速成長,2025 年將達 3 成營收占比、2) 印尼廠產能全開,月產能高達 200 萬件,有利於滿足主要客戶的長線訂單需求、3) 產業大者恆大趨勢,有利於公司受惠訂單集中化。

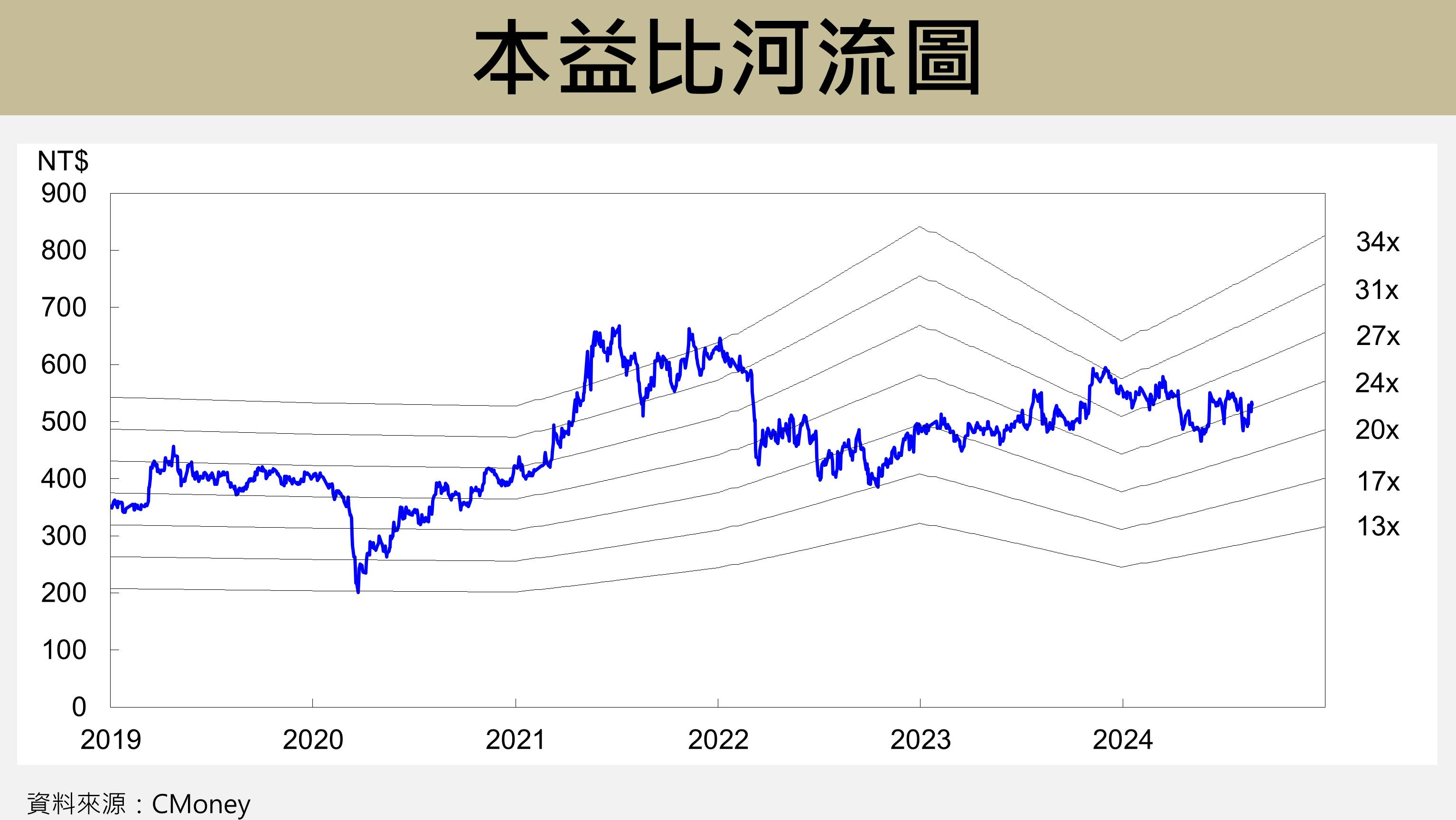

預估 2025 年稅後 EPS 為 26.5 元(YoY +9%),創下歷史新高,本益比有望朝 24 倍靠攏(過往本益比平均落在 13-34 倍)。

投資風險

1. 總體景氣下修

2. 地緣政治事件

3. 原物料成本上升

本益比河流圖

(備註:本圖的 2024 年本益比河流圖軌道是以 2024 年 EPS 計算,而前述所提的預估評價資訊,讀者可藉由 2025 年EPS 與合理本益比相乘而得)。

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

鄭宗育 無懼投資失利,從挫敗中學習,於穩健中求勝,精進投資策略!

- 【台股研究報告】富世達(6805)GB300首批水冷供應商,千金寶座將成常態!

- 【台股研究報告】志強-KY(6768)足球鞋代工龍頭廠,明年營收EPS挑戰新高!

- 【台股研究報告】百和(9938)Q3營收EPS創8季新高,5大動能加速狂奔!

- 查看更多文章

最新文章

- 2025.05.11【韭菜叔叔】盤後交易筆記

36minutes ago

- 【每日更新】台股4月公司營收快訊 | 營收創新高、營收年月雙增

anhour ago

- 又見漲停燈號!光聖(6442)搭矽光子列車強漲停!

3hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-09

8hours ago

- 【川普風暴特輯】3步驟找出有「籌碼保護」&「體質績優」的好股票 #內附兩檔個股實例

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏