【台股研究報告】億豐(8464)營收毛利超乎預期,窗簾龍頭地位無法撼動!

2024-09-12 21:04

更新:2024-09-13 09:33

重點摘要

億豐(8464)從前篇「8/2研究報告」至今(9/12)已漲 21%,大幅優於同期間大盤持平的0.07%表現,不僅穩穩撐過大盤在本期間發生的史上3大跌點(8/5的 -1,807點、8/2的 -1,004點、9/4的 -999點),更在 4 大利多助攻下:1) 2Q24 營收與毛利率創新高、2) 7/ 8 月的優異財報表現、3) 窗簾產業龍頭地位、4) 美國窗簾新法的轉單效應,股價持續走高並達前次報告預估的評價(2024年EPS為21.21元,本益比23倍),故特此更新個股報告與調整預估損益表。

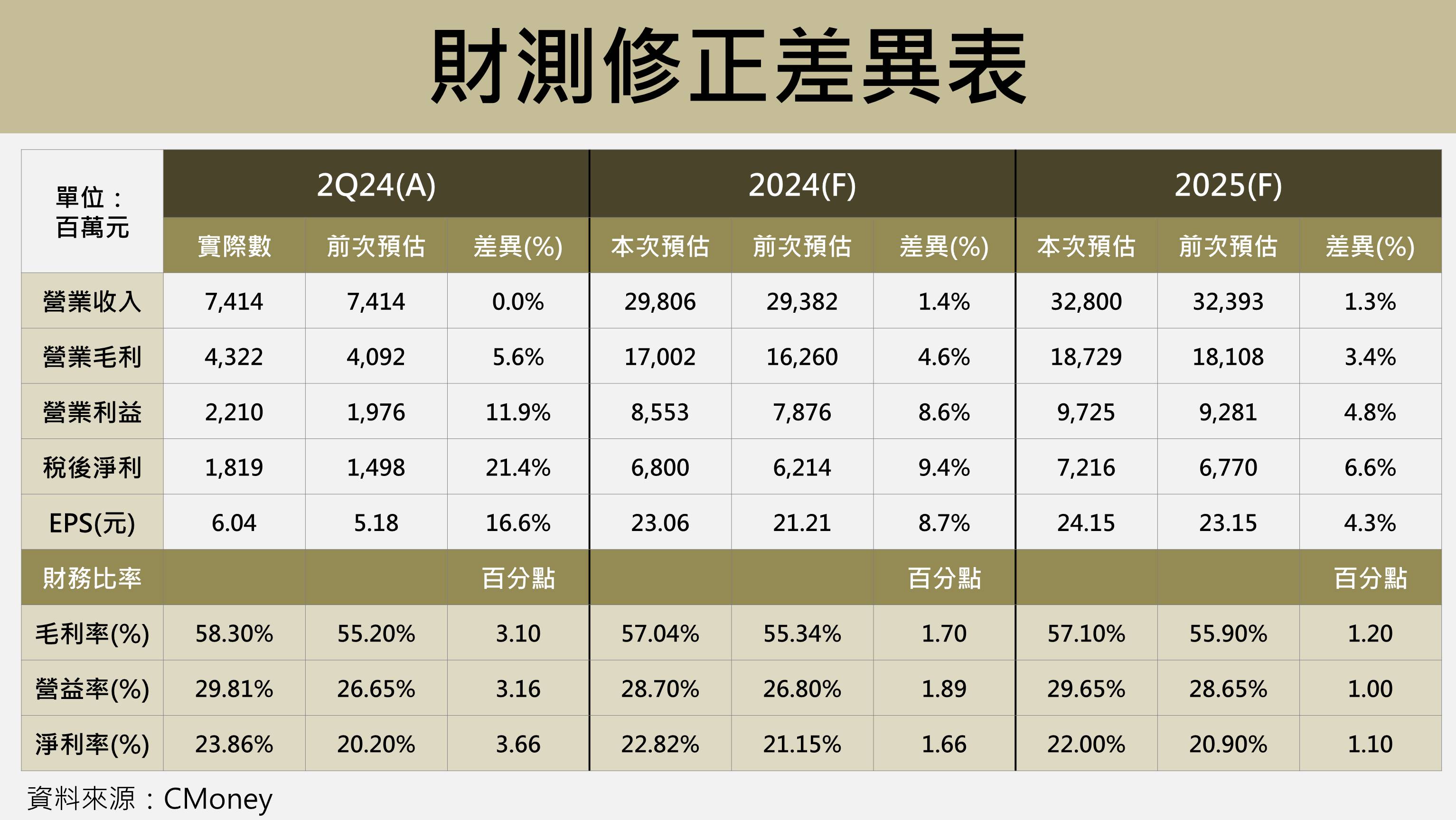

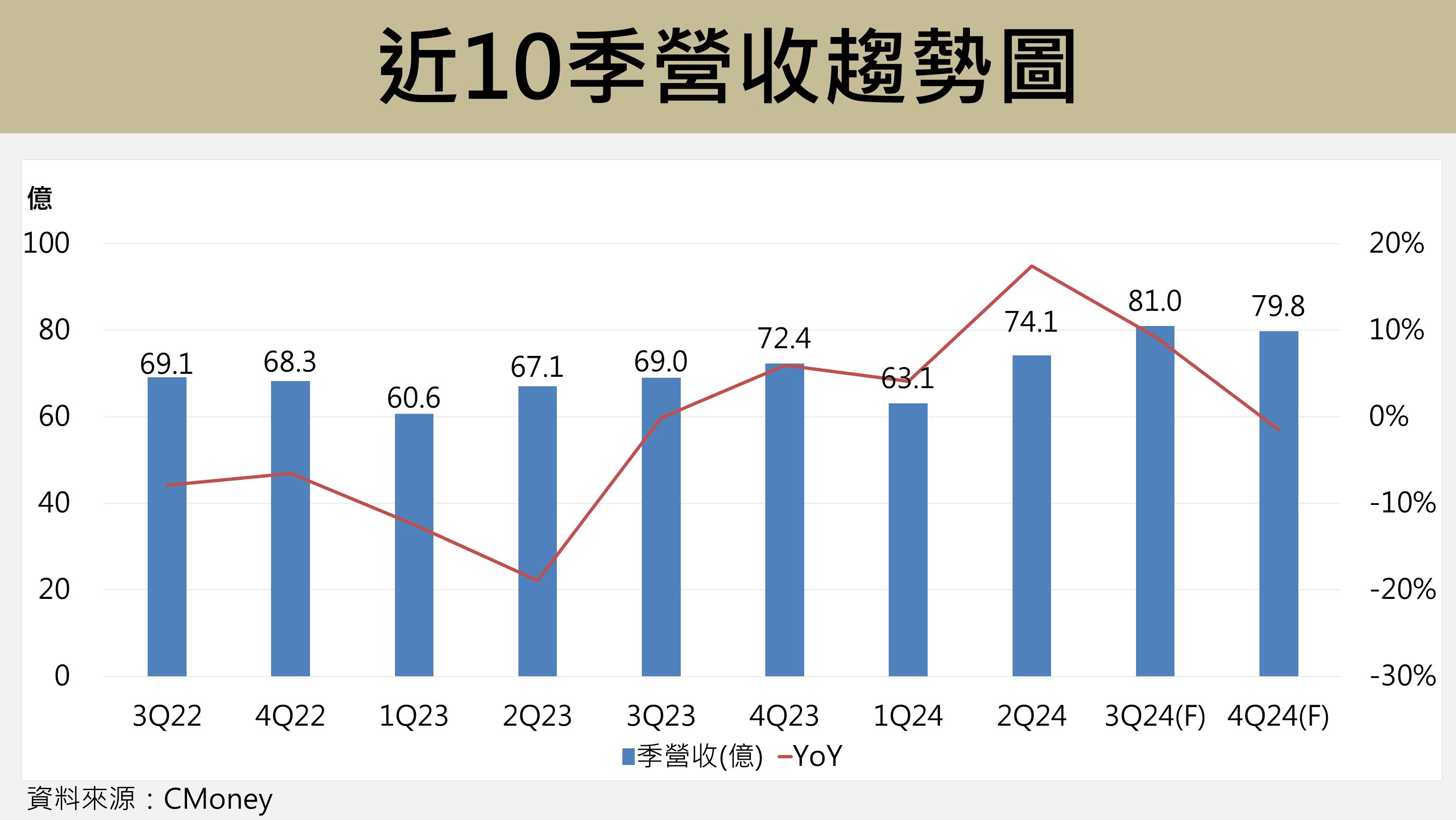

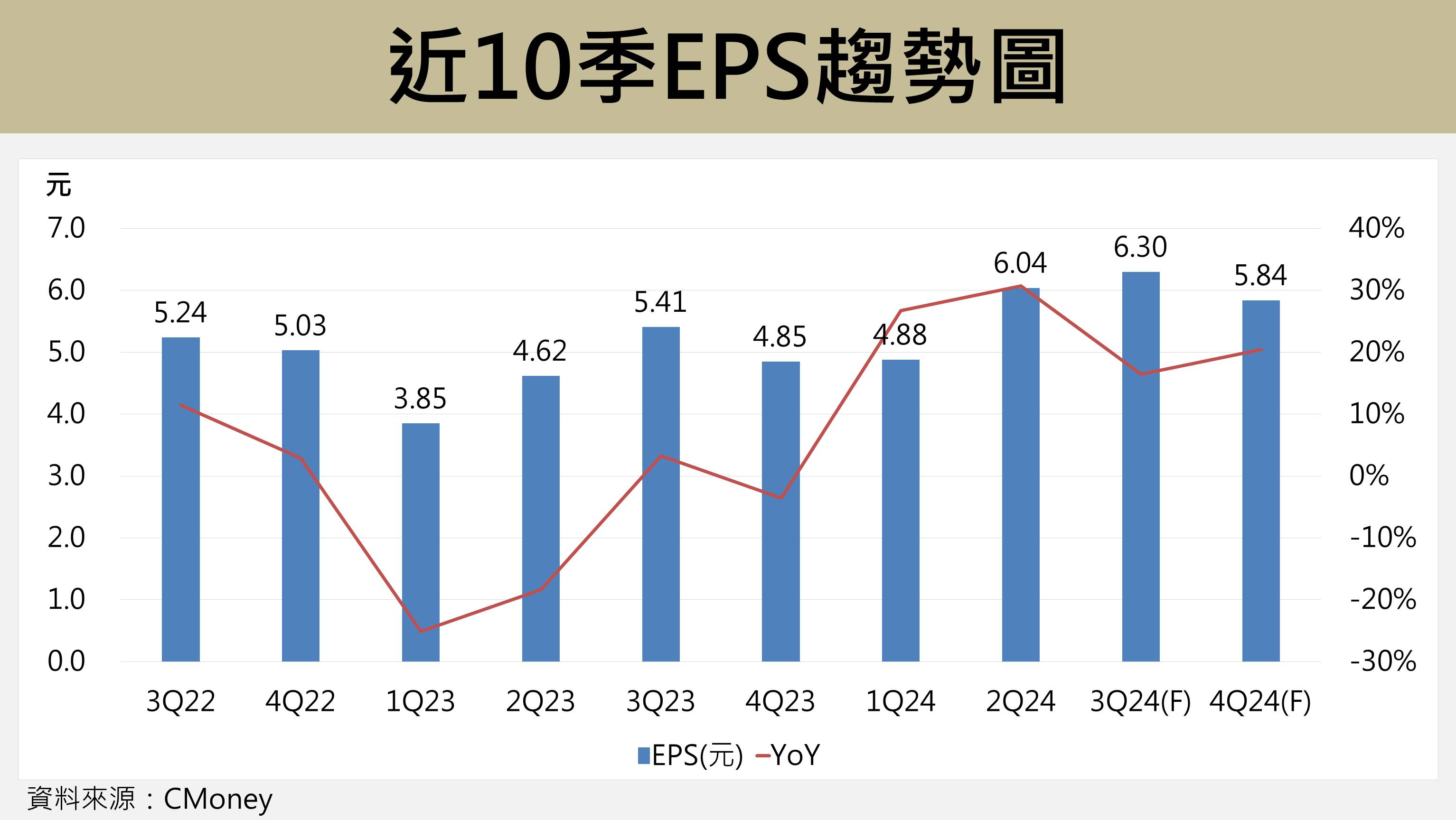

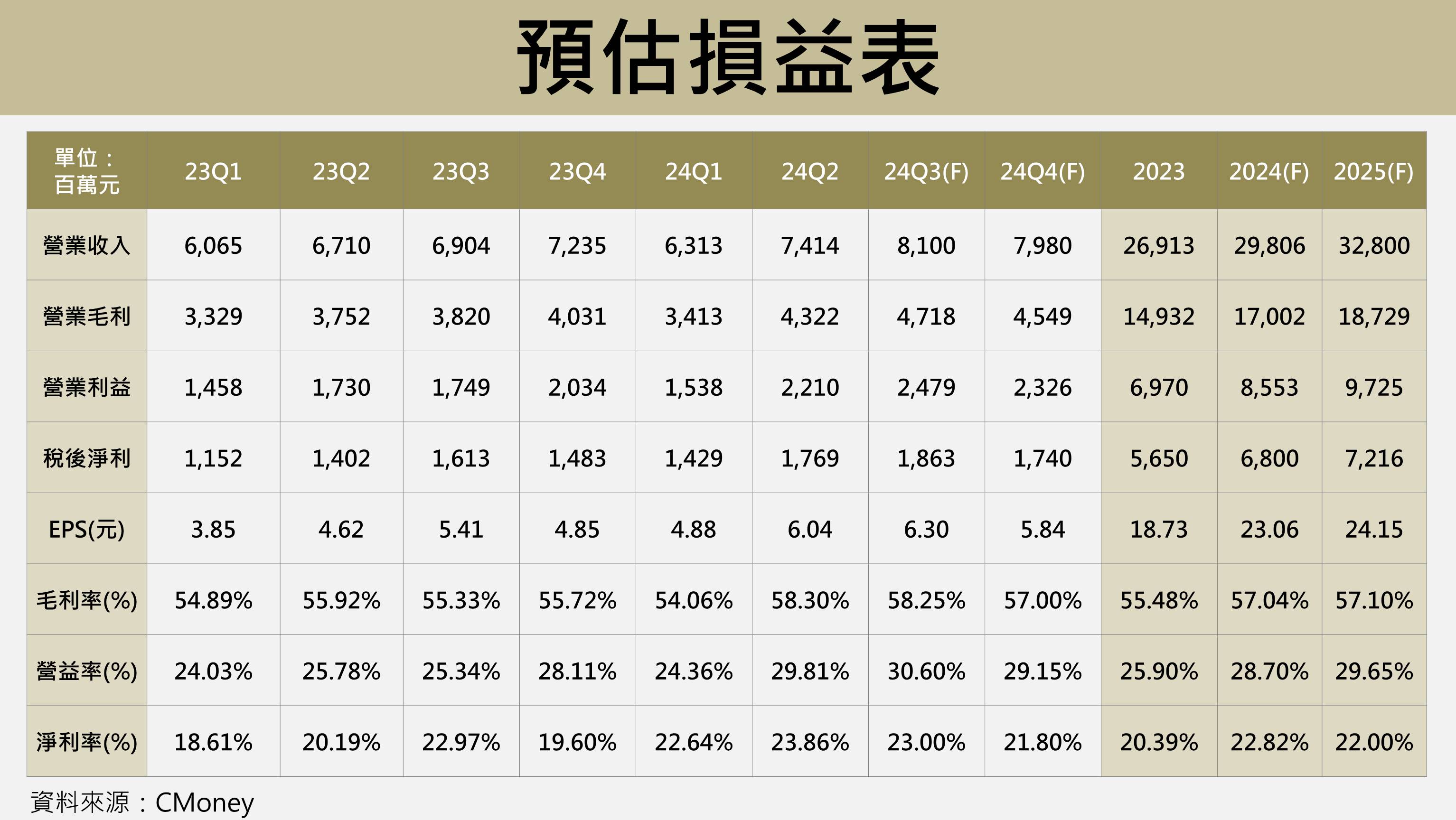

近期財報方面,2Q24 表現超乎預期,不僅營收 74.14 億(年增 17%)創下新高,毛利率 58.3% 同步寫下單季歷史新高,單季 EPS 高達 6.04 元,年增 3 成再次刷新紀錄。2024年 7/ 8月營收分別繳出亮眼成績,分別為 27 億(年增22%)/ 26.3 億(年增10%),3Q24 營收達成率已達前次預估的 69%,略優於預期,另外在下半年進入旺季,以及美國窗簾新法轉單效應的加持下,營收有望再超車上半年表現。

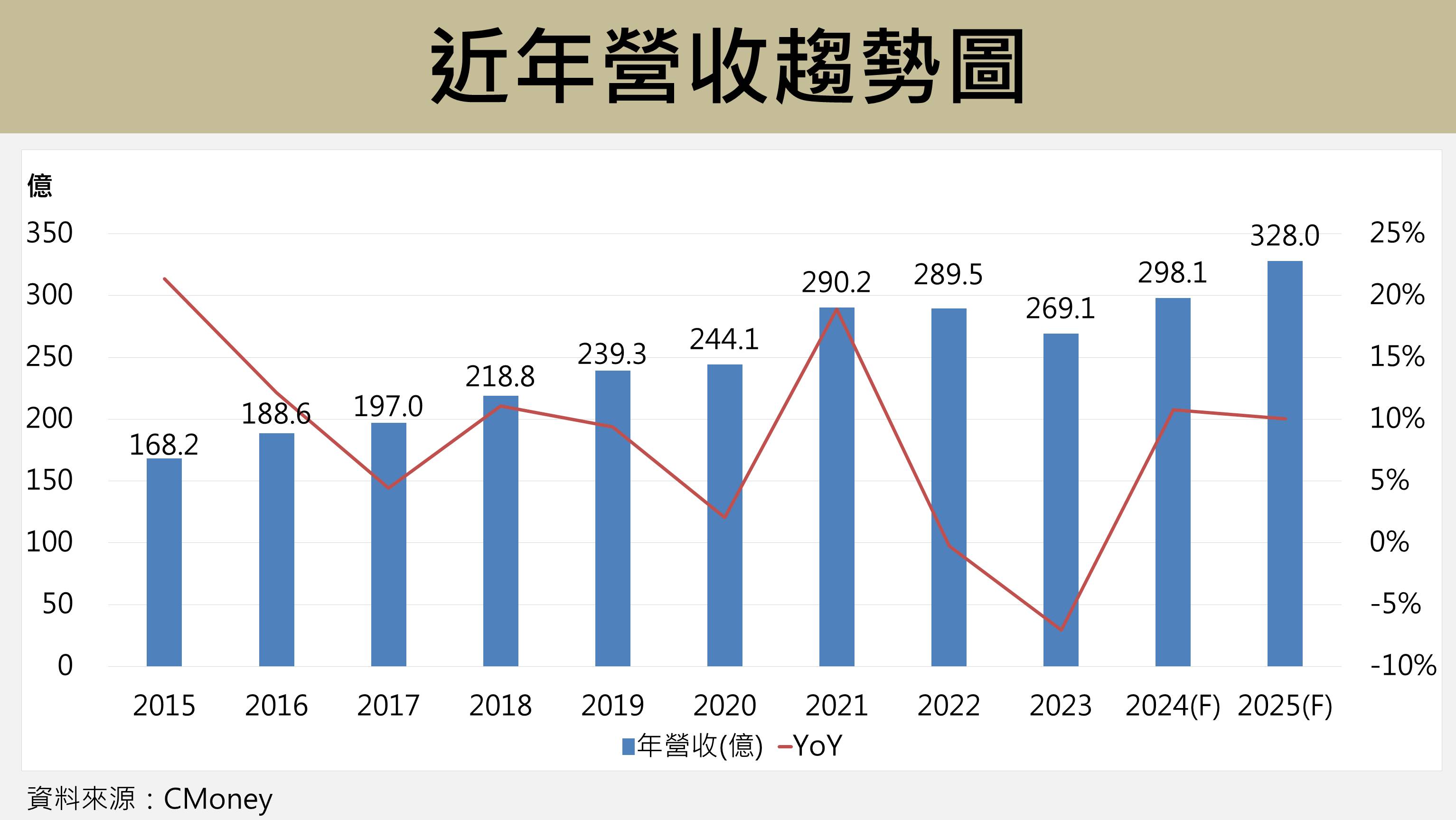

預估年度財報部分,考量到1) 美國窗簾新法規上路有利推升營收成長幅度與產品市占率、2) 產品組合優化與原物料成本處在低檔,推升毛利率表現、3) 墨西哥與越南新產能將逐步貢獻營收。因此,分別上調 24/ 25年營收 1.4%/ 1.3% 至 298億/ 328億;24/ 25年毛利率分別上修 1.7/ 1.2ppts,至 57.04%/ 57.1%,連續兩年將站穩歷史新高水準;24/ 25年 EPS 分別上調 8.7%/ 4.3% 至 23.06/ 24.15 元,近兩年營收與 EPS 有望連續創下歷史新高。

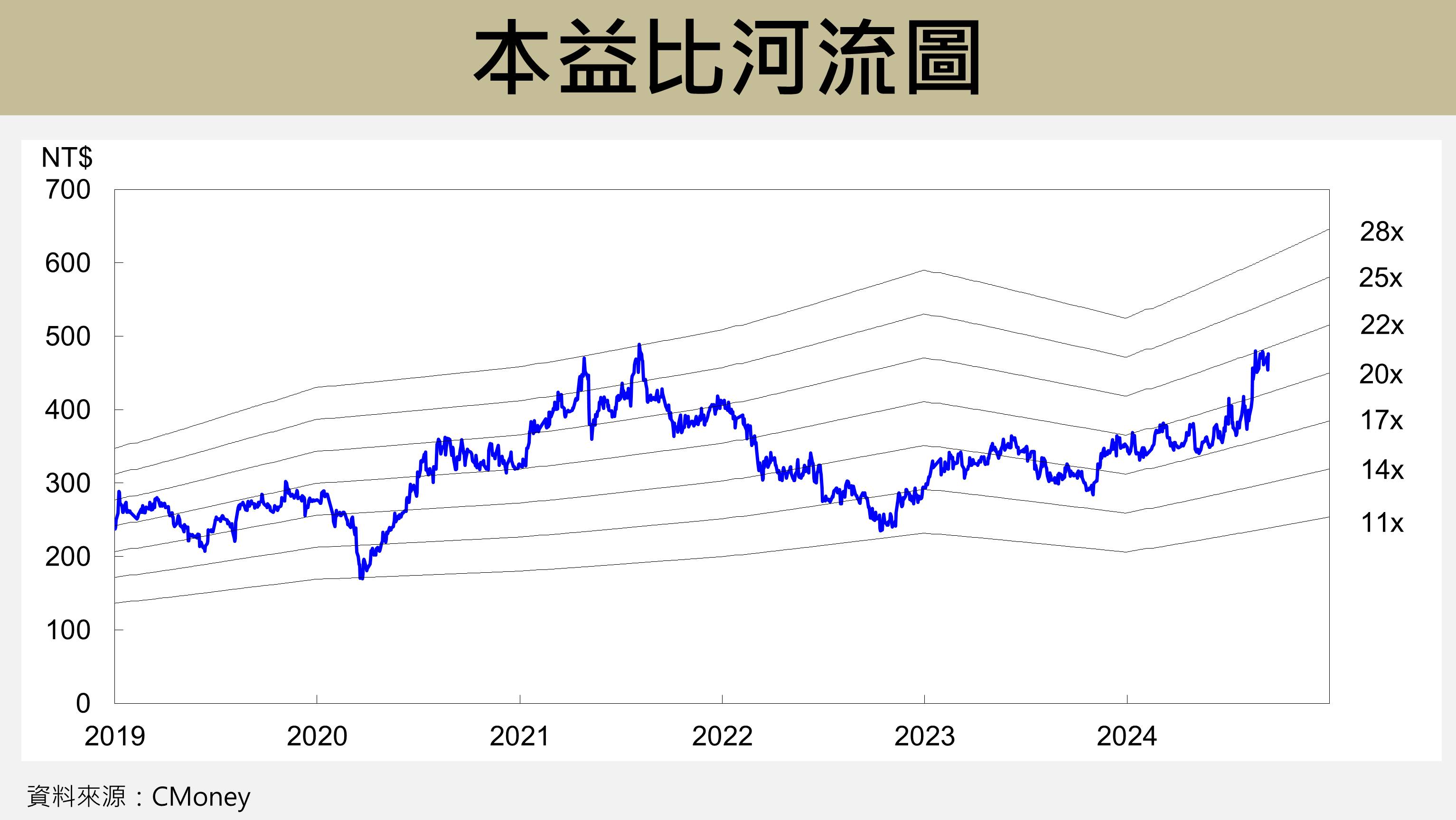

評價方面,預估 2025 年 EPS 為 24.15 元,本益比有望朝向 24 倍靠攏(前次評價採 2024 年 EPS 為 21.21 元,本益比 23 倍)。

公司簡介

億豐(8464)成立於 1974 年,名列全球窗簾業的龍頭廠商,市佔率高達 50% 以上,公司亦創立自有品牌「NORMAN」,並專注於客製化窗簾產品銷售。主要窗簾產品包括:百葉窗、百葉門、百葉簾、捲簾、羅馬簾、蜂巢簾等,其中固定尺寸百葉簾(Blinds)與客製化木質框型百葉窗(Shutters)的銷量長年穩坐世界冠軍。

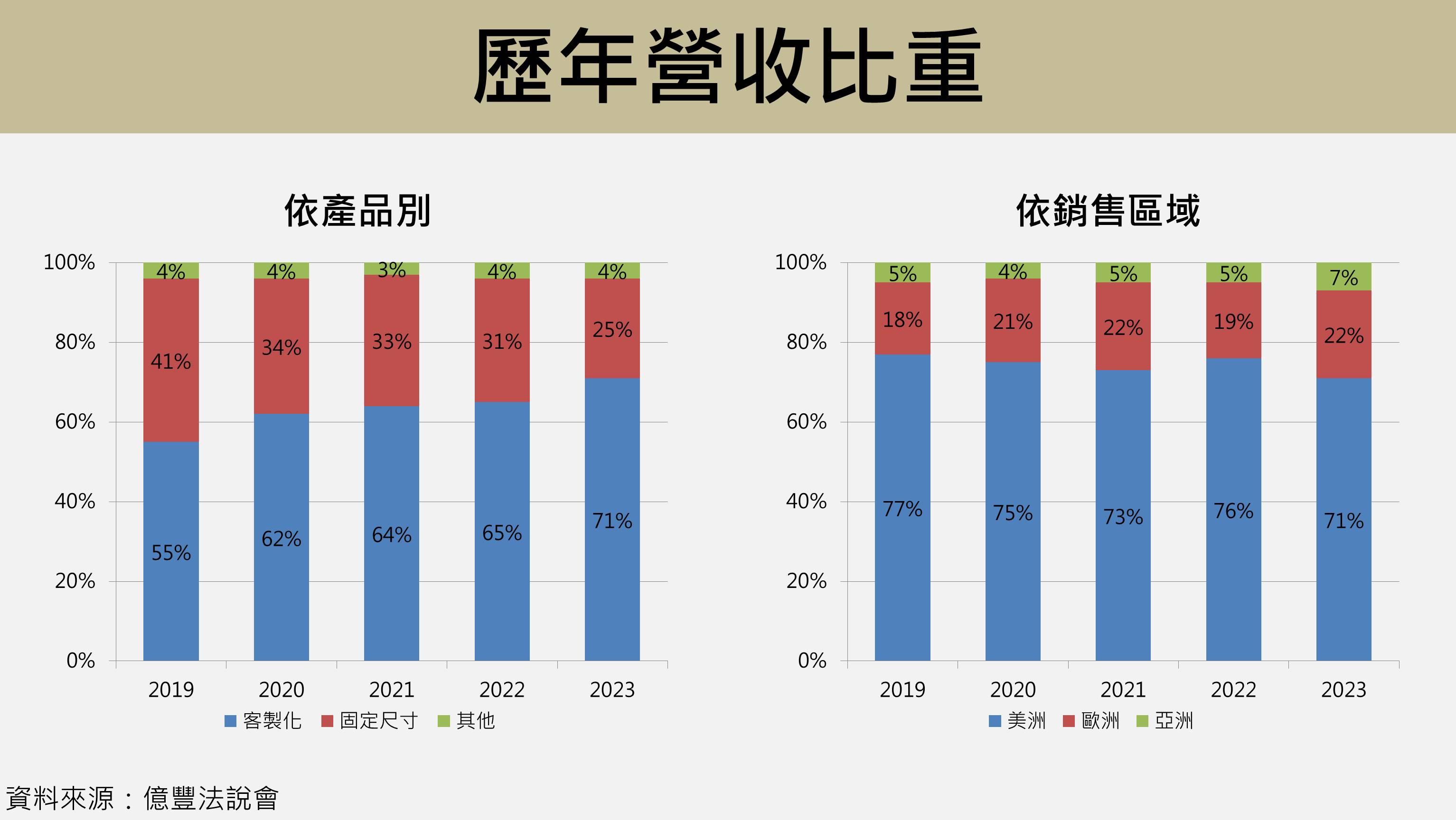

2023 年營收比重,依產品別為窗簾 96%、其他 4%,其中產品組合為客製化佔 71%、固定尺寸佔 25%、其他佔 4%;依銷售區域別為美國佔 71%、歐洲 22%、其他 7%。生產基地主要包含中國(客製化)、墨西哥(客製化)、柬埔寨(固定尺寸)以及美國(輕組裝產線),員工人數共 11,922 人。主要客戶為Home Depot、Walmart、JC Penny 等北美大型連鎖通路。主要競爭對手為 Hunter(市占率約 30%)、Springs(市占率約 10%)等。

營運分析

2Q24、7/8月營收優於預期,受惠美國窗簾新法提升拉貨動能

2Q24 營收 74.14 億(QoQ +17.43%,YoY +10.49%),2024年 7/ 8月營收皆繳出亮眼成績,分別為 27 億(年增22%)/ 26.3 億(年增10%),3Q24 營收達成率已達前次預估的 69%,略優於預期。

營收成長動能主要來自於1) 美國窗簾新法在 2024 年 6 月上路,美國所有窗簾產品皆須採無拉繩形式,吸引潛在顧客轉單至公司,大幅提升客製化窗簾產品的拉貨動能、2) 固定尺寸客戶積極回補庫存,Home Depot、Walmart 的百葉窗銷售額持續成長,同步拉升公司的 2Q24 營收表現,但庫存回補商機已告一段落,因此對 3Q24 貢獻不大、3) 中高階的客製化產品訂單回溫。

美國窗簾新法是美國政府宣布從 2024 年 6 月起,在美國製造與銷售的所有窗簾皆須改為無拉繩形式,而公司身為全球窗簾龍頭大廠,早在 2022 年起便全面完成無拉繩窗簾產品的轉換,提早因應美國新法規的趨勢商機,此舉遙遙領先於同業,公司憑藉穩定的品質和價格優勢,有望迎來更龐大的市場地位。

2Q24毛利率58.3%創新高,主因客製化產品成長與原物料成本降低

2Q24 毛利率 58.3% 創下歷史新高,遠優於前次預估的 55.2%,主要受惠於1) 產品組合優化,高毛利的客製化產品比重持續成長、2) 原物料的 PVC 價格持續降低所致。

億豐(8464)的客製化產品涵蓋百葉門、百葉窗、軟質窗簾(蜂巢簾、捲簾等),主要通過自有品牌 Norman 銷售,目標客戶包括小型窗飾專門店和設計師,客戶對價格敏感度低,使得長期的毛利率從 2013 年的 39.5% 穩健成長至 2023 年的 55.48%,預估 2024 全年毛利率將達 57.04% (原估 55.34%),創下歷史新高。

客製化產品長期取得年複合成長率(CAGR) 10%以上的表現,主要歸因於1) 公司名列窗簾產業的領導品牌,擁有北美 12 個業務中心,已成功與上千家專業窗飾零售店與通路商建立緊密合作關係、2) 客製化營收占比高達 7 成以上,能夠迅速滿足客戶多元需求,同時客戶對高單價的客製化產品價格接納度較高,降低景氣循環和關稅波動的影響、3) 多國產能穩健擴增,平均每年產能皆成長 10% - 15%,不僅增加因應客戶擴單的能力、降低高昂運費的影響,更增加潛在競爭對手進入市場的門檻。

墨西哥二廠2H24量產,客製化產能再提升 2 成

公司在墨西哥的生產基地專注於客製化窗簾產品,第 1 期廠房從 2023 年建廠後已開始挹注營收,隨著墨西哥二廠將在 2H24 投產,該廠員工人數從原先的 1,000 人將擴編至 1500 人,預期可增加 20% 集團客製化窗簾產能。

公司擴增墨西哥二廠目的在於強化美國市場佈局,藉由墨西哥地理優勢條件改善運輸時間過長的疑慮,過往從中國運輸至到美國需約 5 至 6 週,而從墨西哥運輸至美國僅需 2 週,不僅加快整體交貨速度,更大幅降低運輸成本,有利於公司鞏固北美市場的長期領導地位。

未來展望

受惠美國窗簾新規與房市回溫,2H24營收獲利將歷史同期創高

我們看好公司 2H24 進入旺季,同時將大幅受惠1) 美國窗簾新法規帶動客製化窗簾訂單持續成長,預計 2H24 客製化窗簾產品的營收占比將達 77%,有望貢獻 123.8 億元、2) 美國房市景氣回溫,新屋銷售趨勢推升窗簾剛性需求,有利於公司藉助於客製化窗簾龍頭廠優勢,搶下更高市佔率與潛在訂單、3) 在產品組合優化與原物料價格下降趨勢下,有利於毛利率提升,間接帶動 EPS 雙位數成長。

綜上,3Q24/ 4Q24 營業收入分別上調 4%/ 1.4% 至 81/ 79.8億;在毛利率創新高之際,3Q24/ 4Q24 EPS分別上調 14.5%/ 3.4% 至 6.3/ 5.84元,不論是營收與獲利皆有望創下歷史同期新高。

高毛利客製化窗簾比重上升,推升毛利率持續創新高

美國窗簾製造商協會(WCMA)規定自 2024/6/1 起,所有在美國製造和銷售的窗簾產品必須全面改為無拉繩形式,億豐(8464)早在 2022 年便將客製化窗簾全面改為無拉繩產品,雖曾經歷 2 季的陣痛轉換期,又因無拉繩產品零部件較傳統產品多 80 至 100pcs,降低整體產品組裝效率,使得毛利率下降 6 個百分點,但也因為領先同業歷經產品轉換期,累積了豐富經驗並增加未來奪下高市占率的潛在動能。

反觀同業 Hunter Douglas 和 Springs Window Fashions,雖同樣定位於客製化產品大廠,但此兩品牌並未提前轉換無拉繩產品,因此新法規上路時將面臨較大的產能損失,並可能間接反應至較高的產品報價,預估同業將歷經 2 至 3 季的產品轉換期,有利於強化億豐(8464)的價格競爭力並獲取更高的市占率。

預期客製化產品將從 2023 年的 71% 營收占比,提升至 2H24 的 77%,成為主要的營收成長來源,有望貢獻 2H24 營收 123.8 億;3Q24 / 4Q24 毛利率在產品組合優化與原料價格下跌趨勢下,預期將連續季增至 58.25%/ 57%,遠優於前次預估的 55.9%/ 55.95%。

2024 全年表現方面,預估營收將年增 10.7% 達 298.06 億,有望創下歷史新高表現;公司有望持續受惠產品組合優化,以及原物料PVC 價格處於低檔等利多,預估毛利率將年增 1.6ppts 至 57.04%,創下歷史新高;稅後淨利率年增 2.4ppts 至 22.82%,稅後 EPS 年增 23.1% 至 23.06 元。

房市景氣回溫,新屋銷售趨勢推升窗簾剛性需求

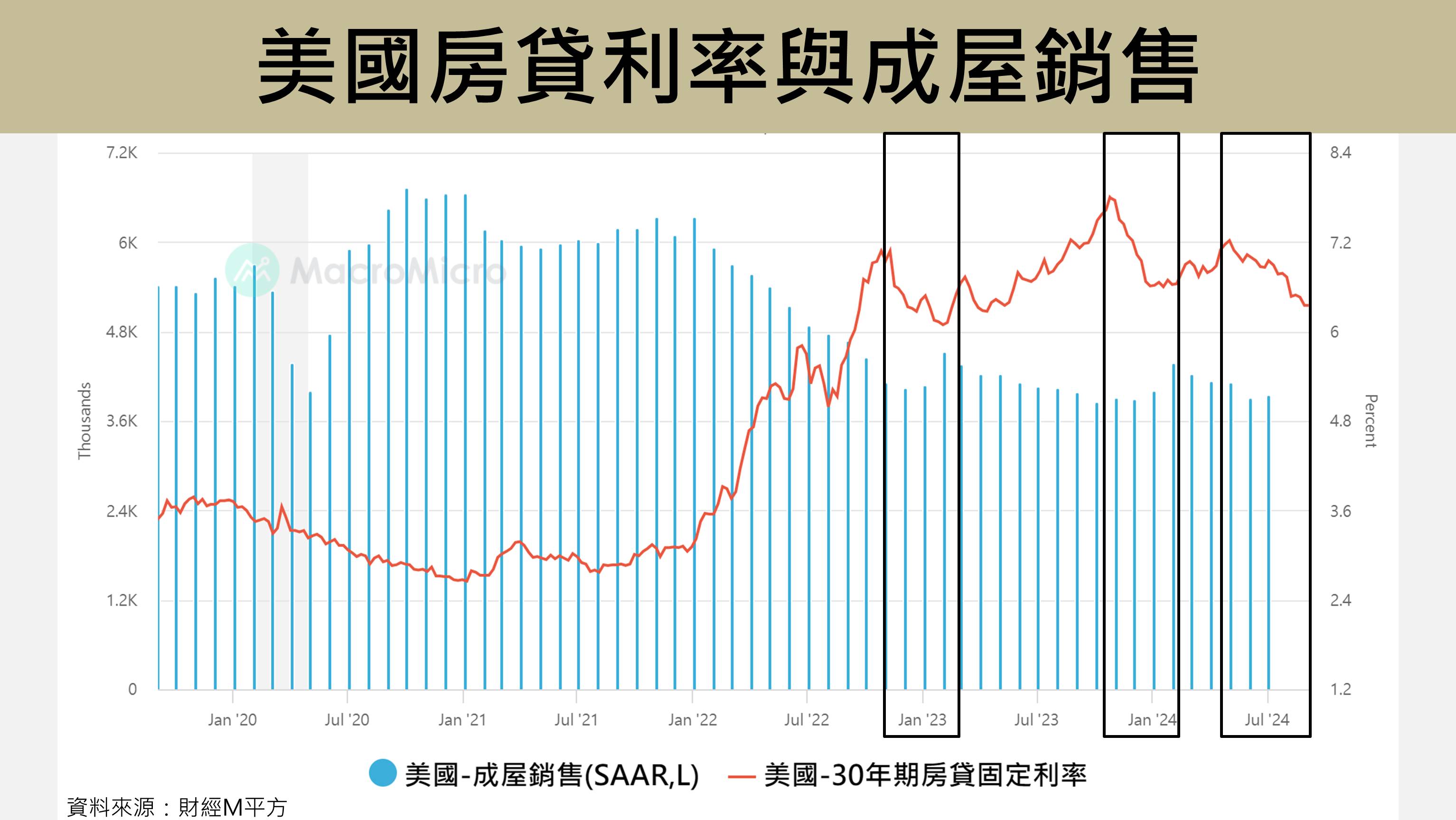

美國聯準會(FED)在 2024 年 9 月份啟動首波降息循環已近乎事實,讓美國房貸利率從近期相對高點回落,根據 30 年固定房貸利率數據顯示,當 30 年固定房貸利率開始下降時,有利於推升成屋銷售量上升,進一步帶動購屋和大型裝修需求。

參照 2022 年末至 2023 年初,以及 2023 年末至 2024 年初的歷史經驗,果真可看出此現象,近期固定房貸利率已從 5/2 的 7.22% 降至 9/5 的 6.35%,我們預期將有望延續前 2 次的經驗,帶動房市銷售量急增,而公司作為窗簾市場的領導者,將持續受惠未來房市的潛在成長商機,預估 24/ 25 年營收將年增 10.7%/ 10% 達 298/ 328 億,連 2 年創下歷史新高。

2025年營收與EPS將再創歷史新高

展望 2025 年,公司將受惠於1) 墨西哥二廠投產後,將顯著提升集團的 20% 客製化產能、2) 越南新廠房預計在 2H25 開始投產,初期將新增 1,000 名員工提升產能效率,並有利降低對單一產區的依賴、3) 推出了電動窗簾創新產品,並提供支持 Apple HomeKit、Amazon Alexa 和 Google Home 的智慧家居解決方案、4) 原材料 PVC 報價近年處於低檔震盪,有利降低成本端壓力,並提升毛利率表現、5) 隨著美國房市回溫,購屋和裝修需求增加,強化訂單量的成長動能。

預估 2025 全年營收 328 億(YoY +10%)創下新高;營業毛利為 187.3 億(YoY +10.2%);營業利益為 97.3 億(YoY +13.7%);稅後EPS為 24.15 元(YoY +4.7%),超車 2024 年EPS表現,再創歷史新高。

技術與籌碼分析

股價在前次 8/2 報告發出後,隔天受到大盤血崩 1,807 點拖累,使得個股下跌 5%,不過跌幅相較於其他個股抗跌,隨後可見股價在短短 11 個交易日狂噴 32% 至歷史相對高點。

技術面部分,股價目前已連續 3 次上攻歷史高點失敗,形成短線的高檔壓力區,不過目前底下仍有月線,以及跳空缺口的強力支撐,再搭配 KD 指標黃金交叉的多頭訊號助攻下,有利於股價蓄力再戰高檔壓力區與 3 年前的 499.5 元歷史高點。因此,操作上可逢低分批布局多單,等待高點突破轉為新一波支撐再積極操作為佳。

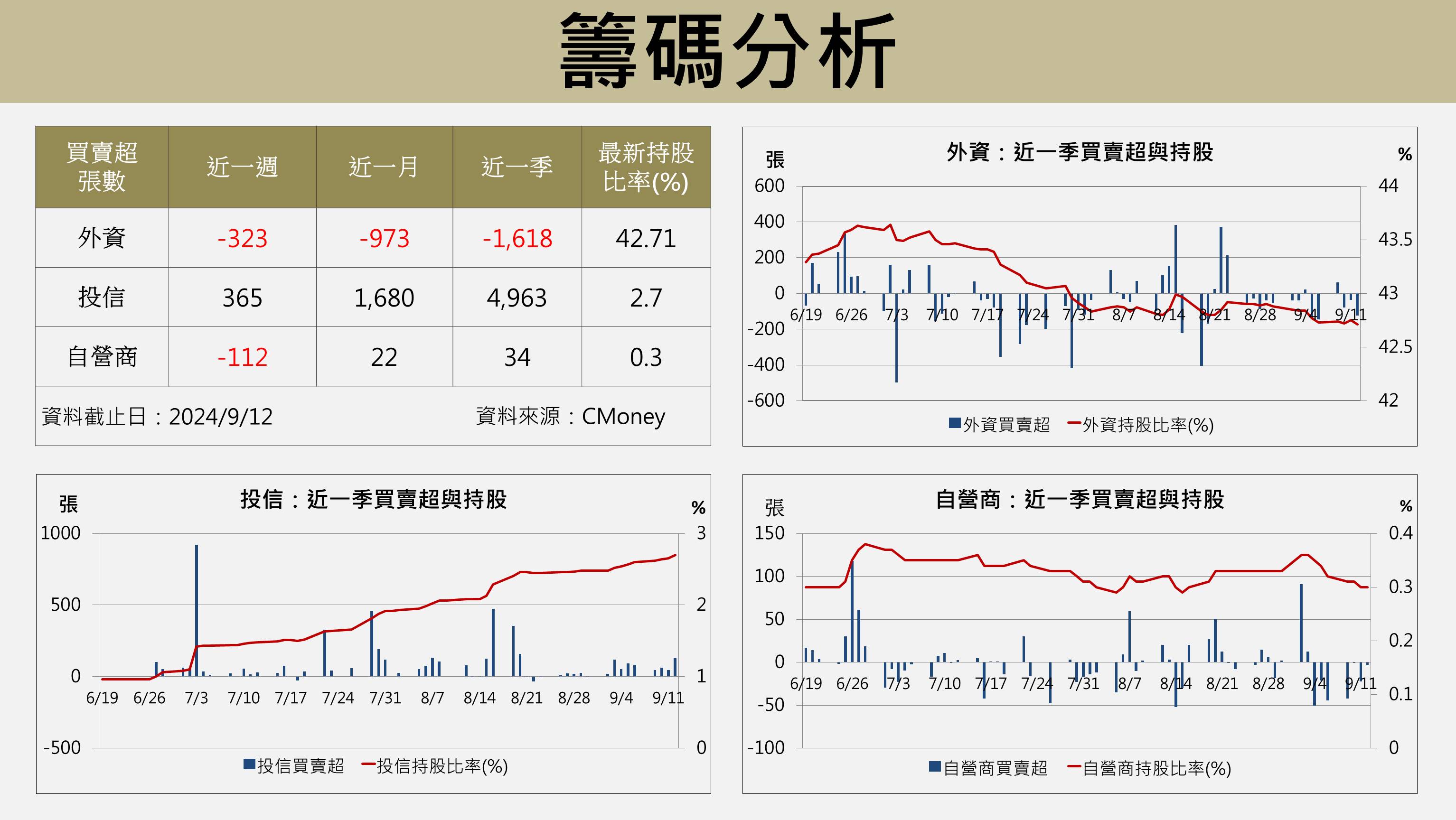

籌碼面表現,近一月(8/16 ~ 9/12)三大法人合計買超 730 張,其中以投信在近一季/月/週連續買超最為亮眼。外資賣超 973 張;投信買超 1,680 張;自營商買超 22 張。

投資建議

2025 全年稅後EPS為 24.15 元,本益比有望朝 24 倍靠攏

考量 1) 美國窗簾新法規上路有助於提高產品市占率、2) 墨西哥新廠二期將提升集團的 20% 客製化產能、3) 原物料成本 PVC 價格處於低檔、4) 美國房市需求回溫。

預估 2025 全年營收 328 億(YoY +10%),將再創下歷史新高;營業毛利為 187.3 億(YoY +10.2%);營業利益為 97.3 億(YoY +13.7%);稅後EPS為 24.15 元(YoY +4.7%),評價方面,參照歷史本益比落在 11-28 倍,預估本益比將朝 24 倍靠攏(前次評價採 2024 年 EPS 為2.21 元,本益比為 23 倍)。

投資風險

1.地緣政治事件

2.關稅政策變動

3.總體景氣下修

4.原物料成本上升

本益比河流圖

(備註:本圖的 2024 年本益比河流圖軌道是以 2024 年 EPS 計算,而前述所提的預估評價資訊,讀者可藉由 2025 年EPS 與合理本益比相乘而得)。

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

鄭宗育 無懼投資失利,從挫敗中學習,於穩健中求勝,精進投資策略!

- 【台股研究報告】富世達(6805)GB300首批水冷供應商,千金寶座將成常態!

- 【台股研究報告】志強-KY(6768)足球鞋代工龍頭廠,明年營收EPS挑戰新高!

- 【台股研究報告】百和(9938)Q3營收EPS創8季新高,5大動能加速狂奔!

- 查看更多文章

最新文章

- 2025.5.12【盤後解析選股】 欣銓(3264)、洋基工程(6691)、國巨(2327)

aminute ago

- 日、韓關稅協議預計7月達成!這幾檔將大受影響先避開?!

29minutes ago

- 台股今日開高走更高,強漲371.64點,收20915.04點

anhour ago

- Q1 EPS虧轉盈,創10季高,築底重返多頭

2hours ago

- 兩次破產到「輕鬆智富」 他在市場悲觀時進場 逆勢獲利50%!

2hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏