2021 最受關注的 20 檔成長股,這 4 檔專家力推!5G 正夯、晶圓缺貨,可以趁機逢低布局

2021-02-18 17:59

更新:2021-11-15 17:37

【我們想讓你知道】

你辛苦賺錢,結果卻因為通貨膨脹,放銀行還底不過物價的上漲?不如今年給自己一個目標:了解股市,從小額慢慢摸索台股、熟悉操作,以下提供 20 檔成長股給大家參考,投資之前別忘了多做功課喔!

文 / Money錢

去(2020)年外資大幅賣超台股 6 千多億元,但台股大盤指數仍創下歷史新高,顯示內資力量崛起。既然盤勢是由內資主導,國內各主要券商展望 2021 年的投資觀點就頗值得參考,整體而言,大家都看好加權指數挑戰新高,高檔普遍上看 15,000∼16,000 點,對於下檔支撐的看法則比較分歧,大致介於11,000∼13,000 點,尤其下半年的波動風險升高。

曾擔任台股外資操盤手的華南期貨前總經理黃逢徵指出,據他估算,2021 年台股除息將使得加權指數蒸發約 1,200 點,「如果考慮因除息而蒸發的點數,2021 年加權指數恐怕不容易漲到 16,000 點,15,000 點是比較可能的目標區。」

換言之,如果台股加權指數要漲到16,000 點,比較可能在上半年,也就是除息旺季來臨之前(上市公司含息未除的情況下)。根據行政院主計總處及其他機構推估,2021 年台灣 GDP 成長約 4%,優於 2020 年,季 GDP 年增率高峰落在第 2 季(因 2020 年第 2 季的基期最低),因此可以推估,2021 年加權指數最高點出現在第 1 季(提前反映第 2 季 GDP 的高點)或第 2 季都有可能,但 1、2 月可能先回檔。

台股漲多 估值仍合理 外資可望回頭買超

不過,在國內外豐沛資金推波助瀾下,股市未來漲勢可能超乎預期,畢竟依照美國聯準會(Fed)的規劃,2023 年之前都不會升息,每個月 1,200 億美元的購債行動也會持續,直到美國就業市場、平均通膨率出現「實質有效的改善」。回顧歷史,股市大多頭行情的結束,往往都是在市場出現非理性榮景,行情極為投機瘋狂時,目前還沒看到這樣的極端現象,連 Fed 主席鮑爾(Jerome Powell)日前都說,相較於接近零的美國 10 年期公債殖利率,大漲頻創新高的美股估值,並沒有表面上看起來那麼高,還不需要太警戒。

近期美元指數跌破 90,創波段新低,更多資金轉進原物料及新興市場,外資遲早會回補獲利成長、股利率高、展望佳的台股。2020 年外資賣超台股逾6,000 億元,根據以往的經驗,外資在大賣超的隔年,至少會回補一半的資金,也就是 2021 年可能回補 3,000 億元,有利於推升台股,但有可能先跌後漲。

價值型股票可望補漲 缺貨漲價題材股吸金

綜合各券商看法,包括 5G、高速運算、WFH(居家上班)、宅經濟、網通、資訊安全、太陽能、風電、電動車及汽車電子等 2020 年主流題材,會延續到 2021 年。隨著新冠病毒疫苗開始量產上市,2020 年受疫情衝擊較深的價值型股票(傳產股為主)優勢浮現,相較估值偏高的成長型股票,更有表現空間。

本刊因此研判,2021 年台股資金會出現資金從成長股轉進價值型,大型股轉入小型股的趨勢。至於台股最核心的半導體、5G 手機等資通訊相關族群,漲勢也會從一線股擴散至二線股,上游往下游擴散,甚至往周邊擴散,而缺貨、漲價概念股仍將是市場焦點,例如 8 吋晶圓代工、微控制器(MCU)、電源管理 IC、面板及驅動 IC、封裝導線架、ABF載板、部分被動元件、記憶體、鋼鐵、銅、鋁、貨櫃航運等。

本刊特別篩選出 20 檔 2021 年展望向上的個股,並在下一篇重點介紹以下 4 檔:聯電(2303)、長榮(2603)、淳安(6283)、啟碁(6285)。

2303 聯電

8吋晶圓產能供不應求

聯電(2303)是台灣第一家半導體製造商,一開始走 IDM(垂直整合製造)模式,有自己的 IC 設計部門,後來將 IC 設計部門獨立出去,形成聯發科(2454)、聯詠(3034)、聯陽(3014)等 IC 設計公司,逐步轉型為晶圓代工。

在 2000 年前後,聯電與台積電(2330)在晶圓代工的產業地位差距不大,股價也相差不多,但後來台積電的製程技術不斷往前推進,聯電的開發進度則嚴重落後。由於雙方在製程技術的差距越來越大,聯電在數年前決定策略性放棄追趕 14 奈米以下的先進製程,專注於經營較成熟的製程,同時開發車用、物聯網等新應用及特殊製程。聯電這些年的策略轉型,目前看來是對的,一來全球半導體成熟製程的產能這幾年增加有限,應用卻越來越廣,整體需求增加;二來資本支出大幅減少,未來折舊的提列也跟著降低,即便營收不變,每股盈餘也會成長,未來配發的現金股利也可能增加,投資價值得以提升聯電因涉嫌竊取美光記憶體專利技術,2018 年遭美國司法部以「經濟間諜」罪名起訴,市場原本擔心會面臨巨額罰款。不過,去(2020 年)年 10 月 29 日,聯電公告以 6 千萬美元( 2020 年第 3 季財報已認列)與美國司法部和解,罰金明顯低於預期,加上其主要競爭對手中芯半導體被美國制裁,轉單效應近期發酵,使得 8 吋晶圓代工產能供不應求,12 吋晶圓代工產能也吃緊,報價開始調漲。

投資建議

晶圓代工成熟製程供不應求的趨勢,預估將持續到 2021 年上半年,甚至可能延續到 2022 年,而聯電是主要受惠者之一,法人估它 2020 年、2021 年的稅後 EPS 分別約 2 元、2.7 元,逐年大幅成長,建議在 40 元附近找買點,並留意它跟興櫃同業力積電(6770)的比價效應。

2603 長榮

貨櫃供應吃緊報價大漲

長榮海運(2603)是台灣貨櫃航運龍頭,近期成為台股盤面亮點股之一,主要是因為 2020 下半年運價大幅調漲,使得營收獲利大幅攀升,帶動股價大漲。新冠病毒疫情造成全球產業大調整,各國因疫情爆發、封城防疫而延後的需求在 2020 下半年出籠,帶動貨櫃輪市場需求大爆發,業界研判需求將一路旺到 2021 年第1季,甚至延續到第2 季,法人也推估,包括長榮在內,貨櫃三雄 2020 年12 月的營收可望持續走高,反映運價的調漲,以及聖誕節及農曆春節前運貨量的增加。

近期很多台灣外銷業者抱怨,現在出貨最大的困難是搶不到貨櫃,尤其亞洲近洋線、歐洲線特別嚴重。以歐洲線來說,上海出口至歐洲基本港口的市場運價 11 月 27 日開始大漲 27.2%,12 月4 日再漲 13.5%,每 20 呎櫃來到 2,374 美元,12 月11 日運價再漲 19%,每 20 呎櫃來到 2,948 美元,許多外銷業者都大喊吃不消,但不加價就搶不到貨櫃。

由於市場供過於求,貨櫃航運業景氣已低迷多年,長榮今年 7 月股價才僅 11 元左右,當時投資人對它沒什麼興趣,沒想到短短4 個多月,隨著供需形勢翻轉,長榮股價已創 2007 年 11 月以來新高。

隨著貨運量急遽攀升,長榮也積極展開船隊的汰舊換新,已投入近16 艘更符合環保要求的全新貨櫃輪(備有脫硫器、除氮氧化物設備、壓艙水處理器、全電動甲板機械),另有 53 艘新船將陸續在 2022 年底前交付。

投資建議

依照目前運價水準,法人推估長榮 2020 年第 4 季稅後獲利優於第 3 季,全年稅後EPS 接近 5 元。由於現貨運價創新高、美國線長約換約、2021 年全球景氣復甦,法人推估長榮 2021 年稀釋稅後 EPS 進一步成長到 6 元左右,將創歷史新高,建議逢低布局。

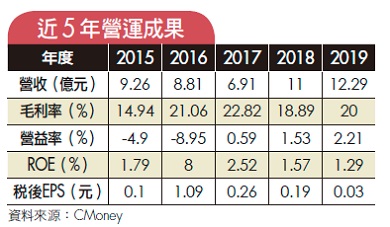

6283 淳安

高階車載鏡頭需求夯

淳安(6283)原本是電腦零組件製造商,2017 年由橫跨台海兩岸、深耕汽車零組件市場的台商敏實集團入主,並且辦理私募引進電子大廠群光(2385)、技嘉(2376)資金,積極轉型朝車用電子發展,主攻車載鏡頭模組,成果已逐漸顯現。

敏實集團重視研發,近年積極強化集團在新能源車(油電混合及電動汽車)、安全駕駛領域的優勢。在敏實集團支援下,淳安從傳統車用零件轉攻汽車電子市場,自駕車最重要的超高畫質車載鏡頭模組已開發完成,其中包括倒車影像、環車影像、距離偵測鏡頭及車內鏡頭等,產品的品質、可靠度、技術水準均領先同業。

隨著 5G 車聯網及自駕車時代來臨,車用鏡頭需求大增,淳安快馬加鞭進行策略聯盟,2020 年 8 月投資 4.2億元取得鴻海(2317)旗下鴻騰精密與日本夏普合資的FIT Electronics Device Pte. Ltd.(簡稱FITED)51% 股權。

FITED 在車用鏡頭已累積長達 10 年的技術研發實力,並在中國無錫設廠進行量產,而今結合敏實運營工廠的經驗、全球銷售網,淳安與FITED 將聯手共同推展市場,其超高畫質鏡頭可望在未來 5 到 10 年成為 ADAS(先進駕駛輔助系統)車載鏡頭領頭羊,帶動營收大幅成長。受新冠病毒疫情衝擊2020 上半年全球汽車市場陷入寒冬,淳安第1 季營收落底後,逐季翻揚,11 月營收創 2020 年新高,較 2019 年同期大幅成長 8 成多,其中有相當大部分是來自 FITED 的合併營收貢獻。

投資建議

隨著 5G 車聯網及自駕車時代來臨,加上全球車市開始回溫,淳安憑藉本身研發製造優勢,結合敏實集團的全球汽車零組件銷售網,在車載鏡頭市場逐步展現布局成果,已成功打入快速崛起的中國電動車品牌大客戶,法人預估 2021 年營收可望大幅成長,建議逢低布局。

6285 啟碁

受惠 5G 商機起飛

啟碁(6285)專注於通訊產品的設計、研發與製造,提供 ODM 代工客戶包含 RF 天線、軟硬體與機構設計,加上系統整合、介面開發、產品測試與認證等技術支援,並且跨足消費性、企業級、工業規格與車用產品,長期深耕網路通訊、數位家庭、衛星廣播與汽車智慧駕駛輔助系統等領域。

5G 行動通訊時代來臨,其特色為高頻高速傳輸,且訊號不延遲,車聯網相關應用環境逐漸邁向成熟,啟碁具備車規無線模組及高頻雷達產品自主開發能力,是全球主要汽車電子供應商之一,中長期新商機潛力大,除了車聯網,啟碁也積極布局智慧家庭、智慧城市相關的智慧物聯網(AIoT)應用,結合寬頻與廣播(Broadband+ Broadcast)、多媒體與物聯網(Multimedia + IoT)、有線與無線(Wireline +Wireless),交互打造多元應用平台,朝更便利、更安全、更有效率的智慧生活目標前進。

啟碁可一次性提供客戶多樣網通產品代工,兼具軟體實力,而且熟悉電信產業供應鏈,因應中美貿易戰與科技戰,近年積極擴大在台灣、越南的產能布局,2020 年前 3 季營收、獲利僅較 2019 年同期微幅衰退。

2020 下半年全球車市逐漸回溫,尤其電動車成長趨勢明確,可望帶動啟碁的車聯網相關營收,而 WiFi-6 占其核心網路營收達 20%,也將受惠企業級換機潮。此外,北美低軌道衛星預計在 2021 年正式商轉,其 AiP 天線接單量可望逐漸明朗。

投資建議

隨著各國積極加速布建 5G,加上華為外銷受制於美國禁令,啟碁的 5G 產品貢獻營收可望從 2020 年的 3% 至 5%,大幅成長至 2021 年的 7% 至 10%,相關的網通設備升級及系統整合商機加速發酵,法人估其稅後 EPS 將從 2020 年的 4 元大幅成長至 6 元,建議逢低布局。

更多股市觀點,好文推薦你>>

- 明明買的是台積電、聯電…怎麼還被套牢?財經專家揭密:財報好壞不重要!想靠投資致富,終究要做對一件事!

- 一根跌停 就害你嚇到賣股票!?搞清常見的6種「不理性情緒」,別讓後面的大漲 通通沒賺到…

- 價值投資人注意了!疫情大鬧股市後,專家分析 這2支股票仍穩穩成長…

- 小資女如何 從 0開始買股票?入門韭菜 安全上路3法則,一年也有 20%報酬率!

- 封關在即!台股會崩嗎?「短線、長線」操作二選一!你是哪一種投資人呢?

本文由 Money 錢 160 期 授權轉載

(圖:shutterstock / 責任編輯: BELL;內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 放棄千萬年薪裸辭!郝旭烈:退休根本不用等,想做什麼就做!

- 美國會員制超市3強PK!Costco、BJ's、Sam's誰最吸金?

- 股票虧損不敢賣? 3大關鍵指標,助你理性判斷賣股時機

- 查看更多文章

最新文章

- 5/21 午盤獵報:輝達NVLink帶動ASIC熱潮!金像電(2368)盤中摸漲停!

anhour ago

- 【關鍵籌碼】EPS 2.56元創次高,「元件股」引外資連11買!#外資動向大揭密

anhour ago

- 輝達NVLink Fusion是什麼?ASIC族群將捲土重來?!

anhour ago

- 【個股分析】波音奪960億大單,「航太股」飆漲近100%。利用動能選股挑出潛力標的!

2hours ago

- 【完整教學】 學會在低檔布局,「這檔」飆漲71%創高!

3hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏